День 5 Продолжаем наш путь длиной в месяц, посмотрим, что будет...

Суть челленджа:

Выработать привычку фиксировать расходы/доходы. Но не только фиксировать, а стараться ещё и мотивировать их. Мотивация должна быть конкретной и обоснованной.

Примеры мотивации я буду показывать ежедневно в своих постах😉

Сегодня у меня инвестиционный Вайб! Я давно хотел отправиться в Крипту и Токенизированые акции и сегодня это сделал. А еще, пришлось кое что из продуктов взять ну так, обо всем по-порядку.

05.12.25 - День 5☝

Расходы сегодня:

143р - Супермаркеты, докупил себе газировки к вечеру. 37.400р - Инвестиции Крипту, давно планировал 2.800 - Инвестиции в Акции, это в челлендже. 2.835 - Роллы, 1000 (Кэшбеком), а это у нас раз в неделю

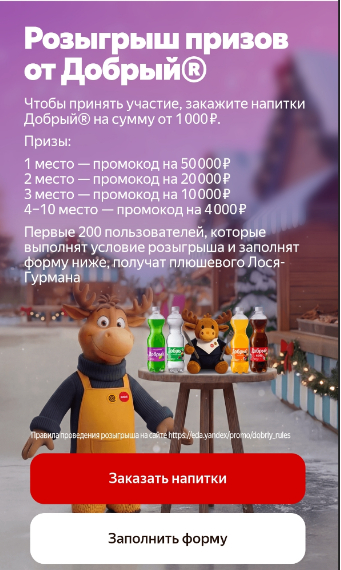

Говорила мама в детстве, не участвуй в Новогодних акциях - они все мошеннические, но я не послушал, и вот что из этого вышло...(спойлер : ничего хорошего)

Виновник торжества

2 декабря стартанула коллаборация напитков Добрый и сервиса Яндекс.Еда. Попадая на страничку акции участнику предлагалось сыграть в мини-игру, и провести лося домой, помогая ответить продукт-ориентированные вопросы. Когда лось благополучно добирается до дома, тебя ожидает страничка с двумя вариантами развития сюжета :

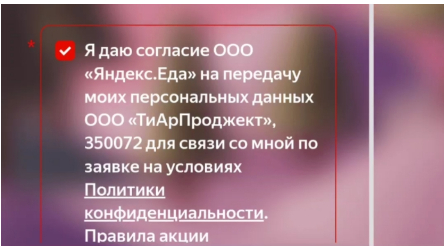

Форма для участия в акции после прохождения мини-игры

Но при нажатии кнопки "Заполнить форму" участников неожиданно встречал final boss, в виде нерабочей анкеты. Обязательные поля заполнить было можно, а пролистнуть вниз и нажать "отправить" - нет.

Ниже этого страница не пролистывалась

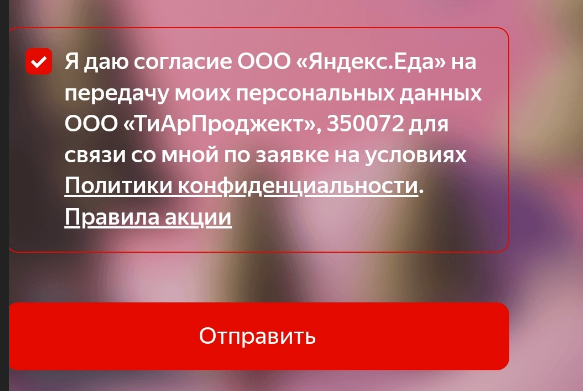

Дальше полетели бесполезные запросы в поддержку, вопросы, будут ли засчитаны заказы без заполненной анкеты (в соответствии с правилами акции 5.1.2 - нет), и отписки, отписки, отписки...Забрали ваш отзыв, чтобы тщательно изучить его! Ваше мнение очень важно для нас. На момент написания этого поста, 05.12, анкета на сайте была чудным образом починена (есть нюанс - она кривая и косая, но хотя бы есть):

Ура, починили!

Вот только что это меняет? Да, по большому счету, ничего. Игрушки, разыгранные между первыми 200-ми людей окажутся распределены между счастливчиками, кто не попал под неумолимый рок системной ошибки. Интересный момент : в пункте правил 12.4 предусмотрено, что в случае если акция идет не по плану, то Организатор может изменить правила акции, или перезапустить прием заявок, но поддержка отвечает шаблонами, информации о перепроведении акции из-за технической ошибки нет, а значит, миссия успешно провалена.

Саша не допустит подобных проблем в будущем, а сейчас - выключи компьютер и иди отсюда

Общие впечатления от акции? Разочарование. Инди-компания Яндекс не смогла создать страницу акции, которая бы работала. К их чести - признали свой косяк, но сказали "схавают". На этом откланиваюсь, а в комментариях прошу поделиться Вашими успешными историями новогодних акций и промо, чтобы хоть какая-то вера в чудо осталась.

P.S. если кто-то захочет поделиться отликом об этой акции в комментариях, то учитывайте, что по 12.1.3 и 12.3, Яндекс может украсть и вашего лося.

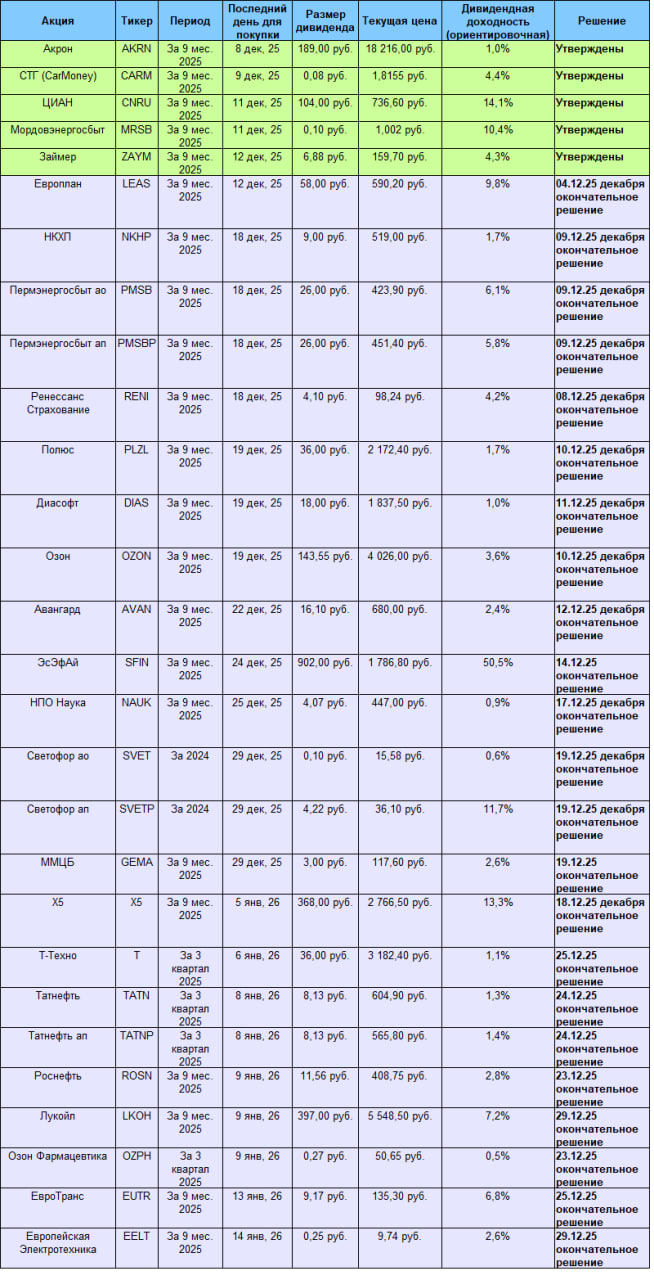

Всегда обновляемая и наиболее полная информация на канале https://t.me/sozvezdieinvest о дивидендах, долгосрочной и среднесрочной торговле акциями на фондовом рынке, а так же инвестициях в драгметаллы

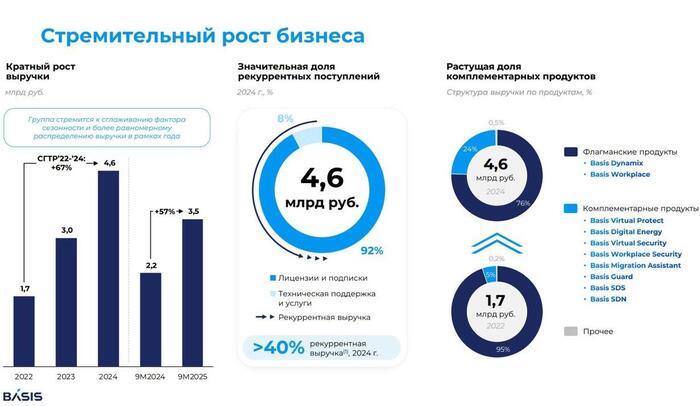

После долгого перерыва, сезон IPO на Мосбирже вновь набирает обороты. Вслед за «первой ласточкой» Глораксом и фундаментально мощным ДОМ-РФ, продавать себя на рынок отправилась IT-внучка «Ростелекома», компания «Базис».

⚡️Это первое и, вероятно, последнее IT-IPO в нынешнем году. Весь интернет завален обзорами о том, какое оно выдающееся и замечательное. Что ж, тем интереснее устроить этому первичному размещению настоящую авторскую «Сид-прожарку»🍳

🌐Эмитент: ПАО «ГК „Базис“

Группа „Базис“ — крупнейший российский разработчик ПО для управления динамической ИТ-инфраструктурой, который недавно вышел на рынок Бразилии.

☎️Это дочка РТК-ЦОД, которая в свою очередь принадлежит „Ростелекому“. Вот и получается, что „Базис“ — внучка Ростелика. Кстати, сам РТК-ЦОД тоже собирался выходить на IPO ещё весной 2024, но… что-то пошло не так.

Динамическая IT-инфраструктура – это система, где все ресурсы (вычислительная мощность, место для хранения данных и т.д.) не привязаны к конкретному «железу», а образуют единый гибкий пул. Ресурсы в нём можно мгновенно перемещать и перераспределять в зависимости от потребностей.

На рынок выйдет часть пакета акций миноритариев — российских технологических холдингов. РТК-ЦОД сохранит контрольный пакет как стратегический центр управления.

Инфографика: презентация эмитента (из открытых источников)

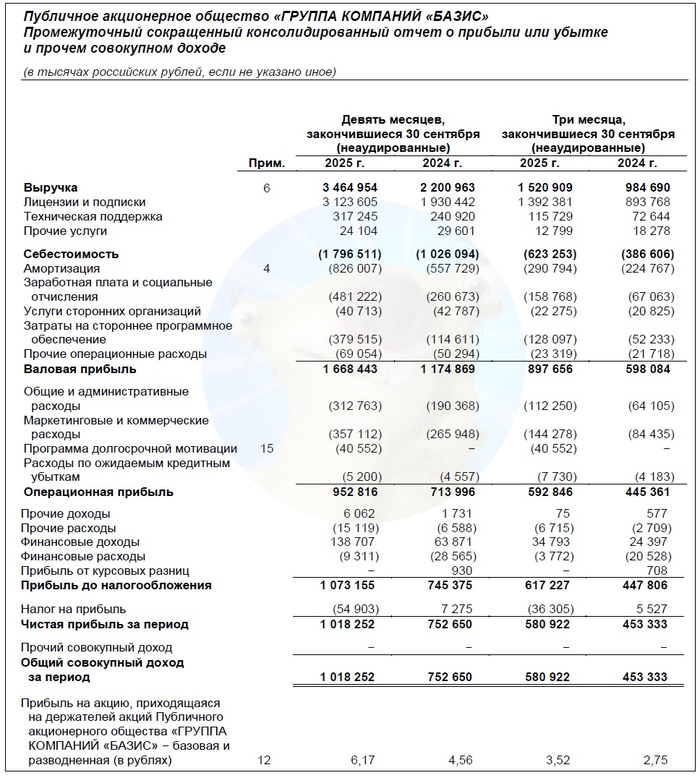

📊Финансовые результаты БАЗИС

Компания недавно опубликовала отчёт за 9 мес. 2025 года:

✅Выручка выросла на 57% до 3,46 млрд ₽. OIBDA увеличилась на 42% до 1,9 млрд ₽, рентабельность OIBDA составила впечатляющие 54%.

✅Чистая прибыль подросла на 35% до 1,02 млрд ₽. Впервые в истории компании перевалила за миллиард. Показатель NIC вырос на 42% до 0,9 млрд ₽.

✅Чистый долг/OIBDA – отрицательный. Чистая денежная позиция составляет около 300 млрд ₽. Финансовых расходов почти нет, зато в этом году заметно увеличились маркетинговые.

Источник: отчет ПАО „ГК “БАЗИС» по МСФО за 9 мес. 2025

⚙️Ключевые параметры IPO

⏳Сбор заявок — с 4 по 9 декабря. Старт торгов запланирован на 10 декабря под «блатным» тикером BAZA и ISIN RU000A10CTQ0.

💸Цена заявок — от 103 до 109 ₽, что соответствует капитализации без учета привлеченных средств 17-18 млрд ₽. Ранее в СМИ и у банков звучали оценки 25-35 млрд ₽, так что компания ВРОДЕ БЫ размещается с хорошим дисконтом.

Но не забываем, что перед IPO часто используется трюк с изначальным завышением прогнозной цены, чтобы потом все кричали: «Ого! Смотрите как дёшево размещаются, вот это скидки, надо брать!»

💰Стоит отметить, что 5% капитала уже передано под долгосрочную мотивацию ключевых сотрудников и топ-менеджмента.

👉Формат размещения – cash-out. Оп-пачки!😳 А чего это почти никто из коллег не заострил на этом внимание?) Существующие акционеры продают часть своих акций на размещении и кладут прибыль «себе в карман», т.е. привлечённые деньги выводятся из бизнеса.

Аналогичным образом в недавнем прошлом размещались МФК Займер, ВсеИнструменты, Аренадата и Джетленд. Не думаю, что участники тех IPO сильно довольны динамикой котировок.

👉Есть стабилизационный пакет на 30 дней и Lock-up период — 180 дней с даты начала торгов (для менеджмента продажа акций будет заблокирована). Это стандарт, ничего нового.

✅Плюсы бизнеса

● Сильные рыночные позиции. Базис — лидер в импортозамещении инфраструктурного ПО. Есть поддержка государства — решения интегрированы в Госуслуги, Гособлако.

● Финансовая устойчивость. Выручка растёт, прибыль по итогам 9М2025 перевалила за ярд, чистого долга нет, зато есть высокий операционный кэш-флоу.

● Международный потенциал. Базис уже вышел на рынок Бразилии и в теории может продолжить экспансию в «дружественных» странах БРИКС или ЕАЭС.

⚠️Ключевые риски

⛔Высокая концентрация клиентов. 90%+ выручки обеспечивают всего 4–5 крупных партнеров.

⛔Зависимость от госполитики. При смене приоритетов — риск снижения спроса. Негативом может стать сворачивание мер господдержки в ИТ-отрасли. А оно уже началось: ставка по налогу на прибыль для ИТ-компаний выросла с 0% до 5%.

⛔Технологические риски. Необходимость постоянных инвестиций в R&D. Не исключены ошибки и неудачная реализация продуктов при выходе на более масштабные проекты и новые рынки.

⛔Конкуренция. С российскими разработчиками подобных решений и/или возврат иностранных аналогов на российский рынок.

🎯Почему я не участвую?

Появилось слишком много положительных отзывов без здравой оценки рисков. Так же было с JetLend. Ради интереса я посмотрел ретроспективу «оптимистов» — они зазывали в почти все предыдущие IPO, многие из которых с треском провалились (с точки зрения тех, кто в них участвовал🤷♂️).

👎Явный минус — схема Cash-out. Все привлеченные деньги пойдут не в бизнес, а прямиком в карман действующим акционерам. Не выглядит ли это как способ обкэшиться на наивных хомяках?

🚀Компания выходит на IPO в удачное время: конкурентов нет, зато есть господдержка; выручка и прибыль выросли отличными темпами за счет кратного прироста клиентской базы на фоне импортозамещения и госзаказов; у народа сейчас много свободных денег, которые он с удовольствием несёт продающим акционерам.

👀Лично я понаблюдаю со стороны. Допускаю, что это IT-размещение, в отличие от нескольких предыдущих, может стать перспективным и компания будет динамично расти. Но в этом случае выиграет и её «дедушка» Ростелеком, который я как раз-таки планирую держать дальше.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Выгодные предложения от магазина Sunlight вместе с купонами от Пикабу Промокоды:

- ДЕКАБРЬ - распродажа украшений со скидками до 95%. На весь ассортимент украшений предоставляется скидка до -95%, которая складывается из прямой скидки, выгоды по купону и с использованием бонусов. Не действует на категорию "Хит-цена", часы бренда TAMER из акции 2=1, а также на артикулы 354268, 357855, 109474, 165495, 152015, 341870, 75616, 347968, 276995. Не суммируется с другими акциями и купонами. Действует до 8 декабря. - ДВА – акция 2=1 на часы TAMER. При покупке двух часов бренда одни из них по наименьшей стоимости — бесплатно, действует при полном выкупе заказа. В акции не участвуют товары "Хит-цена" и украшения с прямой скидкой 80%. Не суммируется другими скидками и акциями. Действует до 9 декабря.

Это изысканное кольцо, выполненное из золота и украшенное природными бриллиантами, станет великолепным дополнением к любому образу. Его элегантный дизайн и блеск делают его идеальным выбором для особых случаев.

Эти золотые серьги, инкрустированные фианитами, привлекают внимание своим утонченным стилем. Они отлично подойдут как для повседневной носки, так и для торжественных мероприятий, добавляя шарм и элегантность.

Кольцо из золота с фианитами отличается простотой и изяществом. Его лаконичный дизайн делает его универсальным аксессуаром, который легко сочетать с другими украшениями.

Эта подвеска из серебра отличается утонченным дизайном и легкостью в носке. Оно станет отличным акцентом в образе, подчеркивая индивидуальность и вкус своей обладательницы.

Больше выгодных предложений ищите в разделе Пикабу Промокоды. А за самыми горячими скидками и распродажами можно следить в нашем телеграм-канале Пикабу Промокоды.

Реклама. ООО СОЛНЕЧНЫЙ СВЕТ, ИНН 7731316845, erid=2SDnjc1Pu7B

💭 Изучаем текущее состояние бизнеса и перспективы выхода из кризиса...

💰 Финансовая часть (3 кв 2025)

📊 Рост чистой выручки составил 14% и достиг отметки в 73,9 млрд рублей. Это стало возможным благодаря нескольким факторам: увеличению производственных мощностей, повышению цен на продукцию свиноводства на 18%, а также улучшению ситуации на рынке курятины, где предложение соответствует спросу. Компания увеличила свою долю рынка куриной продукции под брендом «Петелинка»: доля теперь составляет 26,4%.

🌏 Компания расширила экспортные поставки. Продажи на международном уровне показали рост на 10,1% в денежных единицах и на 12,2% в натуральных показателях. Рост экспорта произошел преимущественно за счет увеличения объема отгрузок в государства СНГ, Азиатского региона и Ближнего Востока.

💪 Валовая прибыль показала значительный прирост. Она составила 20,2 млрд рублей, увеличившись на 33,4%. Этому способствовало падение закупочных цен на зерновые культуры и оптимизация внутренних процессов предприятия. Эффективность бизнеса позволила повысить рентабельность валовой прибыли до уровня 27,4%.

🤷♂️ Однако, несмотря на успехи, процентные выплаты выросли: По итогам периода сумма расходов на обслуживание кредитов поднялась на 72%.

👌 Показатель скорректированной чистой прибыли повысился на 24%, достигнув суммы в 8,8 млрд рублей. Свободный денежный поток, отражающий денежные средства, доступные для акционеров и кредиторов, впервые за длительный период стал положительным и равняется 8 млрд рублей.

📍 Капитальные вложения уменьшились на 32,5%, до уровня в 7 млрд рублей. Соотношение долговых обязательств к показателю EBITDA ухудшилось. Коэффициент задолженности поднялся до значения 2,8х, хотя ранее было зафиксировано 2,3х.

💸 Дивиденды

⤴️ 2025 год может стать нижней точкой текущего экономического цикла, вслед за которым начнется этап поэтапного улучшения финансовых результатов и возвращения к практике распределения 50% чистой прибыли в качестве дивидендов. Основным условием устойчивого роста прибыли является ожидаемое долгосрочное снижение ключевой ставки и уменьшение процентных расходов вплоть до завершения 2026 года включительно.

📌 Итог

🧐 Если сравнить с первым слабым полугодием, показавшим плохие результаты вследствие значительного увеличения процентных расходов и сокращения объёма получаемых госсубсидий, то третий квартал оказался лучше благодаря решению руководства уменьшить объём инвестиционной программы.

🤔 Тем не менее, наблюдается положительная динамика в области стабилизации цен на продукцию птицеводства, что выгодно отличает ситуацию от падения стоимости многих других товаров. Дополнительно отмечается позитивная тенденция небольшого роста операционной маржинальности.

🤑 Компании предстоит период восстановительного роста, характеризующегося увеличением объемов продаж примерно на уровне немного превышающем инфляцию, а также повышением операционной прибыли.

🎯 ИнвестВзгляд: Текущие котировки акций указывают на достижение дна рынка, дальнейшее снижение стоимости бумаг маловероятно, хотя конкретных факторов, способствующих активному росту, пока недостаточно.

📊 Фундаментальный анализ: ✅ Покупать - несмотря на относительно слабые данные в финансовой части, доходность постепенно восстанавливается, а бизнес преодолевает нижнюю точку цикла. Текущий спад носит временный характер.

💣 Риски: ☁️ Умеренные - компания сталкивается с существенными финансовыми вызовами, но при этом демонстрирует признаки стабилизации и имеет потенциал для восстановления. Существующие риски контролируемы.

💯 Ответ на поставленный вопрос: Кризис для Черкизово предположительно завершится в конце 2025 года, после чего начнётся процесс полного восстановления и улучшения показателей в финансовой части.

🤷♂️ Данный обзор не является индивидуальной инвестиционной рекомендацией. Инвестиции сопряжены с рисками, а фундамент инвестиций — самостоятельность мышления и здоровое недоверие! ⏰ Благодарим Вас за поддержку! Следующий материал уже в работе...

📁Транснефть — естественная монополия России по транспортировке нефти и нефтепродуктов по магистральным трубопроводам. В текущем году компания вышла на завершающую стадию реализации проекта по расширению магистральных нефтепроводов в направлении порта Новороссийск. На территории Новороссийского судоремонтного завода осуществляется строительство универсального перегрузочного комплекса.

❗️Компания включена в перечень стратегических и полностью принадлежит государству (100% голосующих акций). На Мосбирже торгуются только привилегированные акции, которые дают право лишь на получение дивидендов.

📌Тарифы на услуги устанавливаются ФАС России, соответственно экспортные цены на российскую нефть не влияют на ее доходы. Главное - это объем прокачки!

📊Согласно финансовым результатам по МСФО за 9 месяцев 2025 года следует:

🔹выручка выросла на 1,7% (с 1,06 до 1,08 трлн руб). Сдержанная динамика объясняется снижением объемов транспортировки нефти в сочетании с рядом геополитических обстоятельств.

🔹чистая прибыль сократилась на 7,7% (с 252 до 233 млрд руб). На динамику показателя повлиял рост расходов по налогу на прибыль с 20 до 40% (с 84 до 141 млрд руб).

🔹на балансе компании находится 427 млрд денежных средств и иных финансовых активов (деньги, размещенные в облигациях и на депозитах).

🔹чистый долг отрицательный.

💰Дивиденды Дивиденды Транснефти определяются на основании распоряжения Правительства РФ в размере не менее 50% от нормализованной чистой прибыли по МСФО.

📌За 2024 год дивидендами выплачено 198,25 руб на одну акцию (~15,2% доходности). За 2023 год сумма выплат составила 177,2 руб на акцию (доходность - 11,4%).

❗️С учетом рассматриваемого отчета за 9 месяцев текущего года Транснефть заработала своим акционерам порядка 140 руб на акцию, что соответствует 10,5% доходности к текущей цене. По итогам 2025 года дивиденд может составить ~190 руб на акцию (~14% доходности).

💼В настоящее время Транснефть в моем портфеле занимает 2,8% (94 тыс руб), планирую и дальше наращивать ее долю, если конечно цена будет приемлемой. Монопольное положение в транспортной системе обеспечивает компании надежную доходную базу, а консервативная финансовая политика создает фундамент для выполнения обязательств и выплаты дивидендов. Драйвером для роста бумаг может стать снижение ключевой ставки и переток инвесторов с инструментов с фиксированными выплатами в акции с высокой дивидендной доходностью.