Real Game Over

Смотреть со звуком

Смотреть со звуком

«Я» (невидимый «дух святой») живу назло двум моим тварям («каждой твари по паре») - Отцу и Сыну. Поскольку и Отец, и Сын – одинаково мёртвые (воображаемые), мне приходится «присутствовать» в абсолютно равной мере и в Отце (=в тебе), и в Сыне (=в "себе") – воображать их для себя «живыми». В Сыне «Я» присутствую («живу») назло Отцу. В Отце «Я» присутствую («живу») назло Сыну.

Иначе говоря, «Я» играю, например, в шахматы всегда лишь сам с собой. Белыми я играю («живу») назло чёрным. Чёрными я играю («живу») назло белым. Если я выигрываю чёрными, то я одномоментно проигрываю белыми. Если я выигрываю белыми, то я одномоментно проигрываю чёрными.

«Я» поэтому абсолютно никак не могу выиграть, не проиграв (не могу проиграть, не выиграв).

Жить НЕ назло "кому-то" (=самому себе) невозможно. Злитесь (всегда лишь сами на себя) во имя Отца и Сына и Святаго Духа. Аминь.

"Злой пират"

Прошел очередной розыгрыш. Опять по нулям. Есть везунчики среди пикабушников?

Возможность расчета волатильности и нахождение потенциальных уровней цен на какой-то будущий период привел к появлению таких инструментов как «фьючерсы» и «опционы», и в частности, валютных фьючерсов и валютных опционов. Так как потенциальную волатильность можно рассчитать для множества периодов, то на один и тот же базовый инструмент можно создать множество производных – фьючерсов и опционов разных периодов. На Чикагской бирже «витрина» валютных фьючерсов для EURO выглядит так:

Фьючерсы СМЕ по EURO разных периодов

Упрощенно фьючерс – это обязательство поставить в будущем конкретный товар по конкретной цене, зафиксированной сейчас на момент сделки.

Опционы по одному из фьючерсов EURO

Опцион, в отличии от фьючерса, право, а не обязанность.

У фьючерса два направления сделки – покупка или продажа. Ты обязан купить или ты обязан продать. А вот с опционами намного все интереснее, там по 2 варианта для каждой стороны сделки:

Option Call – контракт, наделяющий покупателя опциона кол правом купить определенный объем валюты по фиксированному курсу у продавца опциона кол на определенную будущую дату.

Option Put – контракт, наделяющий покупателя опциона пут правом продать определенный объем валюты по фиксированному курсу продавцу опциона пут на определенную будущую дату.

Обратить стоит на слова «право купить» и «право продать». Вы платите небольшую сумму – цену опциона за это право. Но от своего право вы можете отказаться, если вам не выгодно.

А вот для второй стороны сделки, для продавца, есть только обязательство продать вам или купить у вас в будущем объем валюты по зафиксированной сейчас цене.

Проиллюстрирую упрощенно:

1) Предположим, сейчас курс валютной пары EURUSD 1.0100 и вам предлагают прям сейчас совершить сделку по этой цене - это торговля на рынке SPOT, обычная покупка или продажа по ценам сейчас.

2) Прогнозируют рост курса до 1.0500 и предлагают вам сейчас совершить сделку по 1.0300 - это торговля фьючерсом - торговля по ценам будущих периодов.

3) Может будет рост до 1.0500, а может и будет падение до 1.0000 и вам предлагают прям сейчас оплатить возможность всего за 50 баксов купить в будущем по 1.0000 или оплатить возможность всего за 100 баксов продать в будущем по цене 1.0500 объем валюты не зависимо от того, какие будут цены на рынке на тот момент – а это торговля не самим базовым активом, возможностями совершить в будущем какие то действия с ним или отказаться от них – это и есть опционы.

Цены выросли, вы отказываетесь от права купить по высокой цене, цены упали – вы отказываетесь от своего права продавать по низкой цене. Однако, это если вы купили опцион. К сожалению, если вы продавец, то у вас не право, а обязательство.

Получается 2 стороны сделки и 2 варианта направления сделки. 2х2=4, получаем 4 варианта сделки с опционами

Купить Call

Купить Put

Продать Call

Продать Put

Каждый из четырех инструмента несет свои выгоды и потери, в зависимости от цен в будущем.

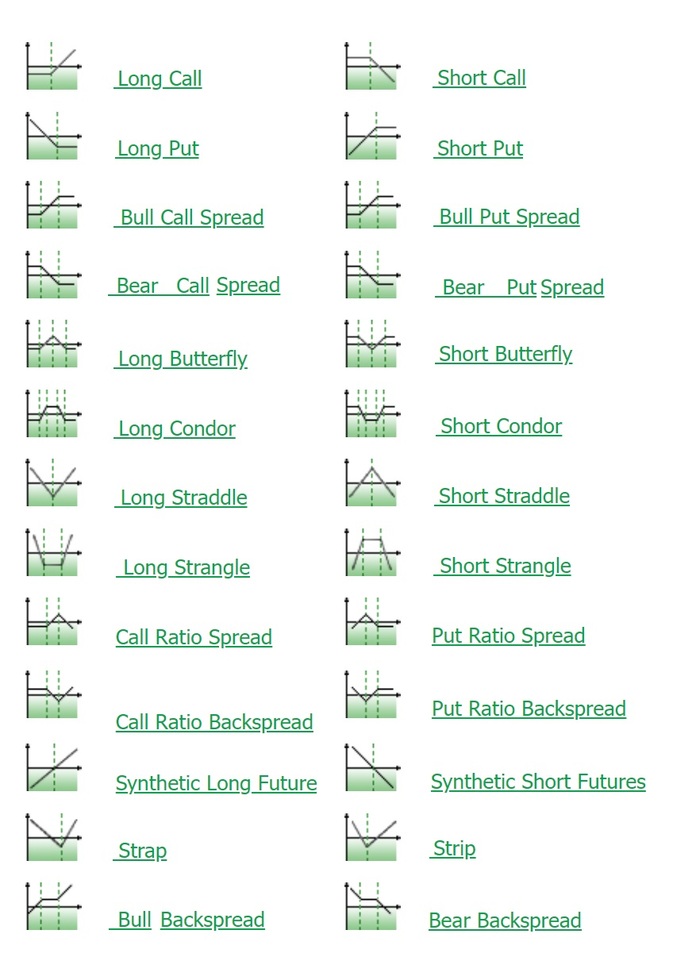

А если приобретать не один, а несколько опционов, то получим целый набор стратегий. Ничего выдумывать не надо, всё уже давно придумано:

Опционные стратегии. График доходности

Горизонтальная ось – это изменение цены базового актива в сторону увеличения, вертикальная – это размер ваша прибыль(выше горизонтальной оси) или убыток (ниже горизонтальной оси). Как видите, очень удобно. Есть множество сочетаний, где убыток жестко ограничен, в прибыль нет.

Осталось самая малость – угадать направление движения цен в ближайшем будущем и их волатильность. Если правильно рассчитаете, получите неограниченную прибыль, ошибетесь - фиксированный убыток от потери премии опциона. Это если вы купили опцион. Или же наоборот, если продали. Простор для творчества очень огромный.

Кажется легко, однако есть большое «НО» - плата за премии опциона рассчитаны на основе волатильности с заложенным плюсом на риск. В результате вы можете сделать стратегию, которая принесет вам фиксированную прибыль, но она будет меньше затрат на покупку самих опционов. И такое бывает.

Все описанное выше , множество вариантов сценариев для одного и того же базового актива, приводит к тому, что опционы стали считаются очень сложным инструментом в понимании для большинства людей, даже профессионалов, и торгуют ими немногие. В большинстве своем их используют либо как страховку от неблагоприятных изменений курсов цен, чем как инструмент высокочастотного трейдинга. Однако, анализ опционных цен иногда дает очень интересные данные о том, как сформировано мнение маркет-мейкеров о движении валютных пар в будущих периодах.

Надеюсь представленная информация была полезной для вас.

Если захотите попробовать себя и свою удачу на основе представленного материала, то обращаю внимание на то, что для частных лиц РФ есть существенные трудности для открытия счета у зарубежных форекс-брокеров. Потому, рекомендую открывать форекс-счета у Альфа-Форекс. Я сотрудничаю с ними - у них регистрация и In-Out денег проще. Для открытия счета в Альфа форекс, прошу, проходить по моей реферальной ссылке этого брокера. Вам мелочь, а мне приятно.

Предупреждение: Предлагаемые к заключению договоры или финансовые инструменты являются высоко рискованными и могут привести к потере внесённых денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

Присоединяйтесь, это интересно и захватывающе.

Успешных торгов.

Успешной вам торговли и прогнозов.

Во многих учебниках для начинающих трейдеров вы можете встретить фразу «ночью волатильность валютной пары уменьшается» без объяснения того, как именно учитывать эту информацию в своей торговле. К примеру, вы читаете «днем волатильность была 0.5% а ночью снизилась до 0.2%» , ок, прочитали, а какие действия то делать на основе этой информации? Возникает множество вопросов. К примеру, а 0.5 и 0.2 процента от чего? Или, а много ли это 0.5 и 0.2 процента? А в деньгах это сколько будет? А это большая волатильность или нет? А если большая, то с чем это связано? А у других пар сколько? А если у EURUSD волатильность 0.5% и у XAUUSD 0.5% , то это одно и то же или нет? А если нет, то в деньгах это сколько? А, вообще, как рассчитывается эта волатильность?

Вот с последнего вопроса и предлагаю начать разбираться.

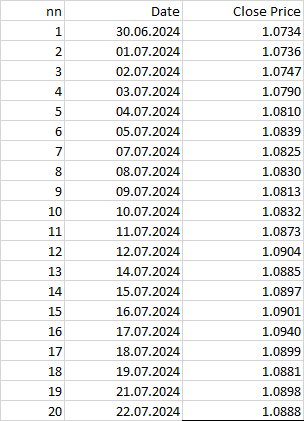

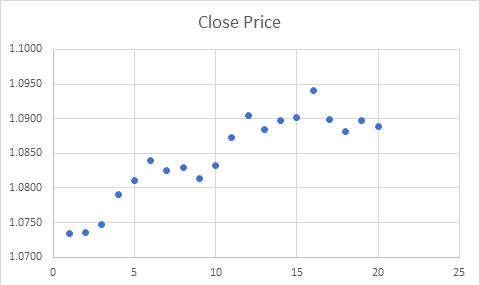

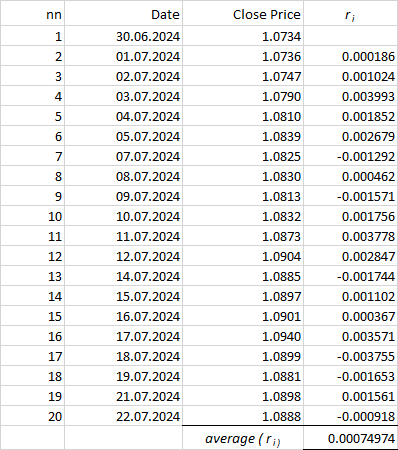

Расчет значения волатильности начинают с того, что выбирают расчетный период, от него зависит количество цен, которые будут рассматриваться. К примеру, мне нужно рассчитать изменчивость или колебания курса валютной пары EURUSD за последние двадцать дней - то есть рассчитать ее двадцатидневную волатильность. Для расчета, для удобства, беру только цены закрытия торговых суток.

А далее нужно сделать следующий порядок вычислений:

1) Рассчитать логарифмические доходности для каждого периода времени рассчитываем логарифмическую доходность (log return) как: ri = Ln( Pi / ( Pi−1) )

где Pi и Pi−1 — цены закрытия на конец периода i и (i−1) соответственно

2) Рассчитываем среднюю логарифмическую доходность, для этого нужно найти сумму всех чисел последнего столбца и разделить полученный результат на их количество, то есть на 20 :

( 0.00186+0.001024+ … +0.001561+ (-0.000918) ) / 20 = 0.00074974

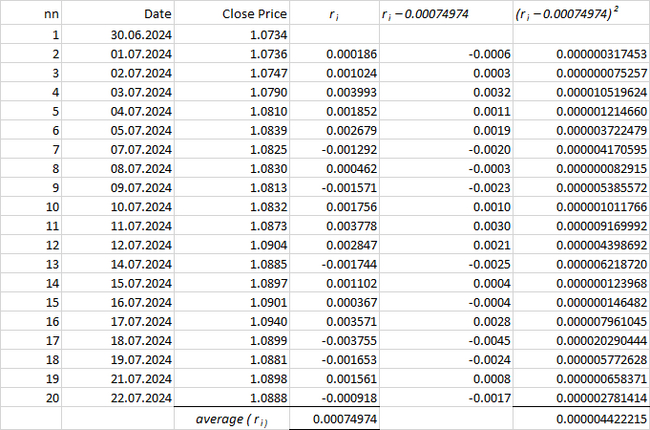

3) Рассчитываем стандартное отклонение логарифмических доходностей

для этого от каждого значения ячейки столбца ri вычитаем рассчитанное число средней логарифмической доходности 0.00074974 , и потом возведем результат во 2 степень (или же просто умножим каждый результат на самого себя)

Осталось немного: сложить все числа последнего столбца и полученный результат разделить на 19 :

( 0.000000317453 + 0.000000075257 + … + 0.000002781414 ) / 19 = 0.000004422215

Почему на 19, а не на 20? У нас же 20 цен было/ При вычислении средней тоже производилось деление на 20! Почему же в конце вычисления нужно делить на единицу меньше, то есть на 19?

А вот это интересный момент. Уменьшение на единицу на последнем этапе — это коррекция, которая применяется при вычислении выборочной дисперсии и стандартного отклонения в статистике, она известна как поправка Бесселя (Bessel's correction), она заключается в использовании n − 1 вместо n.

Квадратный корень из числа 0.000004422215 равен 0.002102906

Число 0.002102906 переводим это в процентный вид (или умножим на 100, кому так удобнее) получаем 0.2103%

Это значит, что историческая волатильность пары по двадцати ценам закрытия составляла 0.2103%

Посчитаем в деньгах:

на конец торгового дня 21.07.2024 цена EURUSD составляла 1.0898, и волатильности 0.2103% дают рост или падение цены к концу следующего на 1.0898*0.21,03% = 0.0023

Т.е. верхняя граница 1.0898 + 0.0023=1.0921 или 1.0898 - 0.0023 = 1.0875

Или расчетный диапазон цен к концу дня завтра 1.0921 / 1.0875, смотрим начальную таблицу и видим на конец дня 22.07.2023 цену 1.0888 - цена внутри расчетного диапазона. Точно не попала, но рядом от расчетного

Соответственно значение волатильности, примененной к цене, может подсказать вам как далеко нужно ставить стопы, однако это не значит, что они вам подойдут, так как уровни при больших значения х волатильности могут быть слишком далеко и ваш депозит обнулится быстрее, чем они сработают.

Второе, если на рынке цены вышли далеко за расчетные уровня, то это дает вам информацию о том, что произошло какое-то событие, что вызвало движение цены за пределы типичного изменения, следовательно – проверьте вашу стратегию торговли, возможно она требует коррекции. Возможно что-то происходит на рынке, крупные трейдеры в неуверенности и возможно произойдет ускорение действующего тренда или наоборот, произойдет разворот.

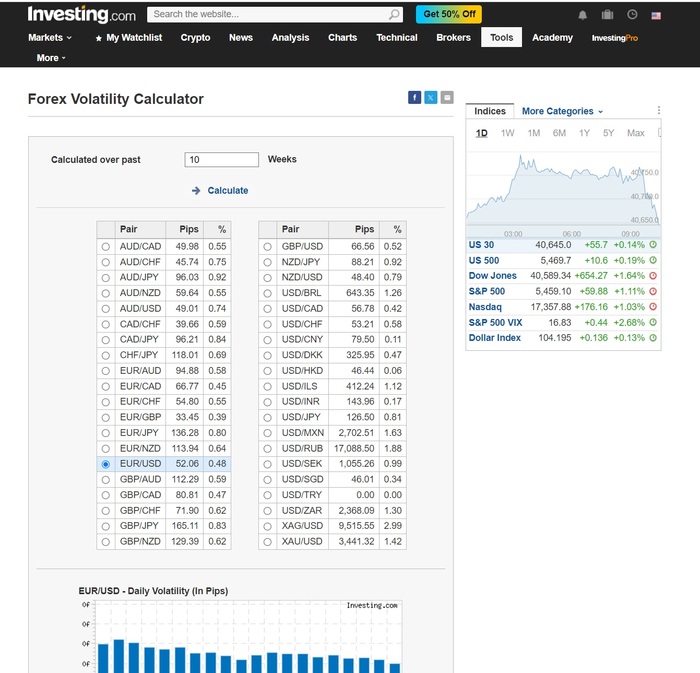

Конечно же, давным-давно есть «калькуляторы волатильности» на вебе, и уже давно не нужно рассчитывать самому, можно воспользоваться готовыми расчетами, я же просто пояснил то, что как эти числа рассчитаны и как использовать их значения. Вот пример такого калькулятора волатильности:

Это еще не все про волатильность. Продолжение следует.

Надеюсь представленная информация была полезной для вас.

Если захотите попробовать себя и свою удачу на основе представленного материала, то обращаю внимание на то, что для частных лиц РФ есть существенные трудности для открытия счета у зарубежных форекс-брокеров. Потому, рекомендую открывать форекс-счета у Альфа-Форекс. Я сотрудничаю с ними - у них регистрация и In-Out денег проще. Для открытия счета в Альфа форекс, прошу, проходить по моей реферальной ссылке этого брокера. Вам мелочь, а мне приятно.

Предупреждение: Предлагаемые к заключению договоры или финансовые инструменты являются высоко рискованными и могут привести к потере внесённых денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

Присоединяйтесь, это интересно и захватывающе.

Успешных торгов.