Бонус 51к$. История на тему накоплений

15 лет назад, один близкий мне человек открыл финансовый продукт в одной зарубежной компании.

Этот продукт что-то навроде НСЖ-ИСЖ, вобщем страховка.

Все это время, раз в год, он посылал эту компанию взносы, точных сумм не знаю, да и не надо.

Летом этого года, срок действия полиса закончился.

Из компании прислали письмо, с просьбой сверить актуальность данных страхователя и предоставить реквизиты банковского счета, на который отправить бабло.

По факту полиса было 2, но для простоты я указал общую сумму.

На днях пришёл перевод за первый полис, 34 к$.

Выплаты с разных полисов будут зачислены на разные карты в разных банках, так как непонятна ситуация с налогами.

О доходности, инфляции и т.д. в рамках данного поста рассуждать не буду, всем понятно что можно было и так, и так, и по другому.

Смысл послания в другом.

К чему я это написал?

Представьте. Вам 55, вы уже в край задолбались работать. Мало что радует вас в этой жизни, а тут ещё и планку до пенсии подняли. Пенсионный фонд вас тоже налюбил, сказав, что один из ваших работодателей не передал нужные данный и теперь надбавка к пенсии вам не положена и вообще будете арбайтен от восхода и до ящика. Как вам расклад?

И тут бац, падает бонус, за то что вы не выпили лишний раз пивка или купили шмотку чуть проще, чем хотелось; не тратили бабки, которых у вас ещё нет... Просто за то вы не позволили себе лишний раз купить что-нибудь бесполезное...

Заботьтесь о своём будущем сами!

Показать полностью

И что делать с зарплатой в 50 тысяч?

Мне уже 30 лет😔, и я наемный работяга в типографии. Но я огорчён не возрастом, а тем, что на данный момент, у меня нет ни капитала, с какого я могу получать пассивный доход, ни должного образования, ни высокооплачиваемой профессии.

Хочу ли я дальше так жить? Ха-ха, конечно нет!

Но к сожалению, очень много времени упустил, и начать накапливать могу только сейчас. И к этому меня подтолкнуло ещё несколько неизбежных факторов.

1. Мне очень хочется, чтоб ребенок, когда стал совершеннолетним, я мог ему дать определенный капитал, для начала его жизни. На покупку квартиры, или оставит для пассивного дохода, но чтоб он начал путь по жизни немного дальше, чем я. У меня нет ни наследства, ни богатых родителей, и никто мне не копил на 18-летие. (Оставлю философию, о том, что ребенок должен сам заработать, он может все потратить, спиться и прочее. Я планирую ему рассказать о финансах, инвестировании и привить благие знания о жизни)

2. Это очень больно осознавать, что если не создать капитал, то придётся до конца жизни обменивать свое время на деньги, а деньги тратить на еду и некоторые материальны блага.

Прожить жизнь, чтоб потратить ее на работу. Треть жизни! а то и больше. Как ножом по сердцу, хотя мог бы большую часть времени проводить с семьёй и своим прекрасным маленьким сыном.

3. Да и лет через 10-20, уже многих профессий даже не будет существовать.

-Таких как кассир в магазине (уже ведь пользуетесь кассами самообслуживания? Намного быстрей и удобней, чем ждать пока посчитают мелочь на кассе (ещё кто-то и мелочь носит)).

-Таксисты, водители, дальнобойщики. Пускай не сразу в России, но в целом, во всем мире, електромобили и ИИ в управлении им, будет намного безопасней и практичней, чем вождение инстаграмщиков и бухариков за рулём.

- Автомойки, уборщики. Технологии не стоят на месте, создают разные материалы, какие не пачкаются, не горят, не рвутся. Машина, покрытая таким материалом, не будет нуждаться в мытьё.

И ещё много всяких профессий.

Я это к тому, чем все эти люди, и я в том числе, будем зарабатывать на жизнь, и как вообще будем жить? Как будем содержать наших детей? Стало страшно, жаль, раньше мне все это в голову не пришло. Но рад, что не совсем поздно.

У меня есть накоплений 1.5 млн₽. Это за 10 лет😒. Но этого совсем не достаточно. И я, с этого дня, буду стараться откладывать большую часть заработанного. Постараюсь поменять свои шаблоны, приобрету какой-нибудь навык, для получения дополнительного дохода. Приобщусь к движению FIRE.

Очень интересно конечно смотреть на блогеров, которые айтишники, с наследством, с продажей "успешного успеха", могут откладывать по 100, 200 тысяч в месяц и с тратами по 100 тысяч, какие учат как надо :). У меня к сожалению таких денег нет, и моя зарплата всего 50-60 т.р., Подозреваю, как и у большинства Россиян, а у многих ещё меньше. Так, что я с большинством населения России в одной лодке. И возможно найду и познакомлюсь с людьми, какие из такой же стартовой точки смогли добиться большего, или сам стану примером, когда у меня это получится.

Дальше осталось только откладывать и инвестировать.

Показать полностью

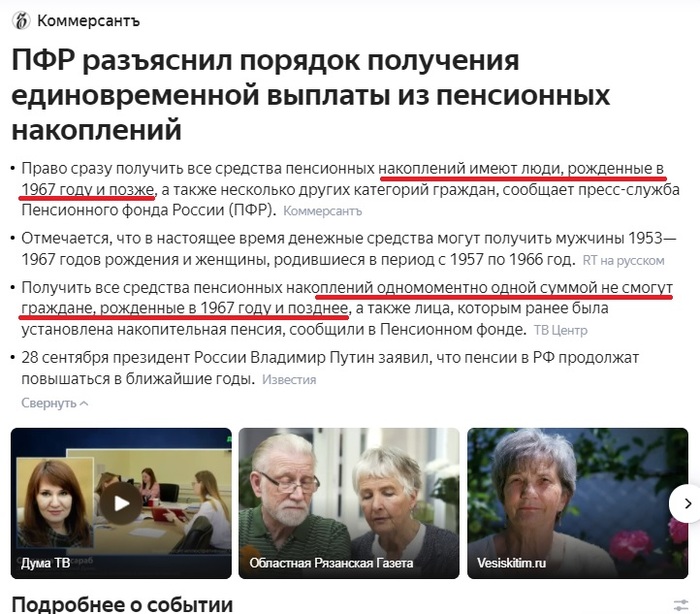

Россияне назвали необходимый для накоплений в старости доход

Большинству россиян достаточно дохода 70–150 тыс. руб. в месяц, чтобы самостоятельно копить на пенсию. К этому выводу пришли эксперты сервиса «Работа.ру» и СберНПФ (негосударственный пенсионный фонд Сбербанка) по итогам опроса (есть у РБК).

В исследовании приняли участие более 5 тыс. человек из всех регионов России, время проведения опроса — май 2021 года.

Для того чтобы начать делать долгосрочные накопления прямо сейчас и реализовать свои планы до наступления пенсионного возраста, почти половине жителей России (43%) требуется зарплата от 70 тыс. до 150 тыс. руб. в месяц.

9% опрошенных считают, что для самостоятельного создания пенсионных накоплений достаточно получать до 50 тыс. руб. в месяц. Еще 19% смогут откладывать на будущее с дохода 50–70 тыс. руб. в месяц. 14% опрошенных рассказали, что для накоплений на пенсию им уже сейчас необходимо получать 150–200 тыс. руб., а 15% — свыше 200 тыс. руб. в месяц.

В реальности из всех опрошенных долгосрочные накопления делают только 20%. Еще 30% планируют начать копить в ближайшее время.

Чаще всего те, кто копят на долгий срок, откладывают ежемесячно 5% своего дохода (62% от числа тех, кто занимается накоплением). Каждый пятый житель России (21%) отправляет на сбережения 5–10% дохода. Только 2% россиян рассказали, что могут откладывать на будущее свыше 50% доходов.

Более половины опрошенных (61%) указали, что планируют выйти на пенсию в положенный срок. Чаще всего на пенсии россияне хотели бы проводить больше времени с семьей и внуками (31%). На втором месте по популярности среди планов о времяпрепровождении в старости — продолжать работу по специальности, 29% хотели бы на пенсии найти подработку.

Почти каждый пятый участник исследования (18%) на пенсии хочет много путешествовать. 15% жителей России к старости мечтают найти для себя новое дело и открыть собственный бизнес, а 12% планируют переехать в другой город или страну. Еще 11% опрошенных после окончания карьеры собираются заняться творчеством.

Как показал проводившийся в феврале опрос, почти четверть россиян считают, что для комфортного отдыха на пенсии им необходимо от 20 млн до 50 млн руб. 22% россиян считают, что накопления к старости должны составить минимум 5–10 млн руб., чтобы не экономить на основных потребностям.

Источник

Показать полностью

Около 40% студентов готовы самостоятельно копить на пенсию

Порядка 40% российских студентов готовы самостоятельно копить на пенсию, осуществляя инвестиции. К такому выводу пришли эксперты НПФ "Эволюция" и Финансового университета при правительстве РФ по результатам проведенного опроса среди студентов российских вузов (есть в распоряжении ТАСС).

"Высокий процент студентов (40%) готовы копить на пенсию, осуществляя самостоятельные инвестиции в долгосрочные ценные бумаги. Основная конкуренция за пенсионные накопления среди студентов развернется между кредитными организациями (22%), негосударственными пенсионными фондами (15%) и страховыми организациями (15%)", - указано в опросе.

В то же время, большинство опрошенных студентов (45%) считает, что начинать формировать накопления нужно в возрасте от 25 до 45 лет, когда человек достигнет успеха в карьере, треть (34%) - "чем раньше, тем лучше".

При этом, по результатам опроса, 42% респондентов намерены копить на пенсию в ближайшие пять лет в виде наличной валюты, 39% - в виде наличных рублей. "Эти данные свидетельствуют о сохранении низкого уровня доверия к инвестиционным финансовым институтам, предпочтение отдается в пользу способов накоплений, которые быстро тратятся после завершения трудовой деятельности", - отмечают эксперты.

В опросе приняли участие более 2 тыс. российских студентов из Финансового университета при правительстве РФ по все стране.

Источник

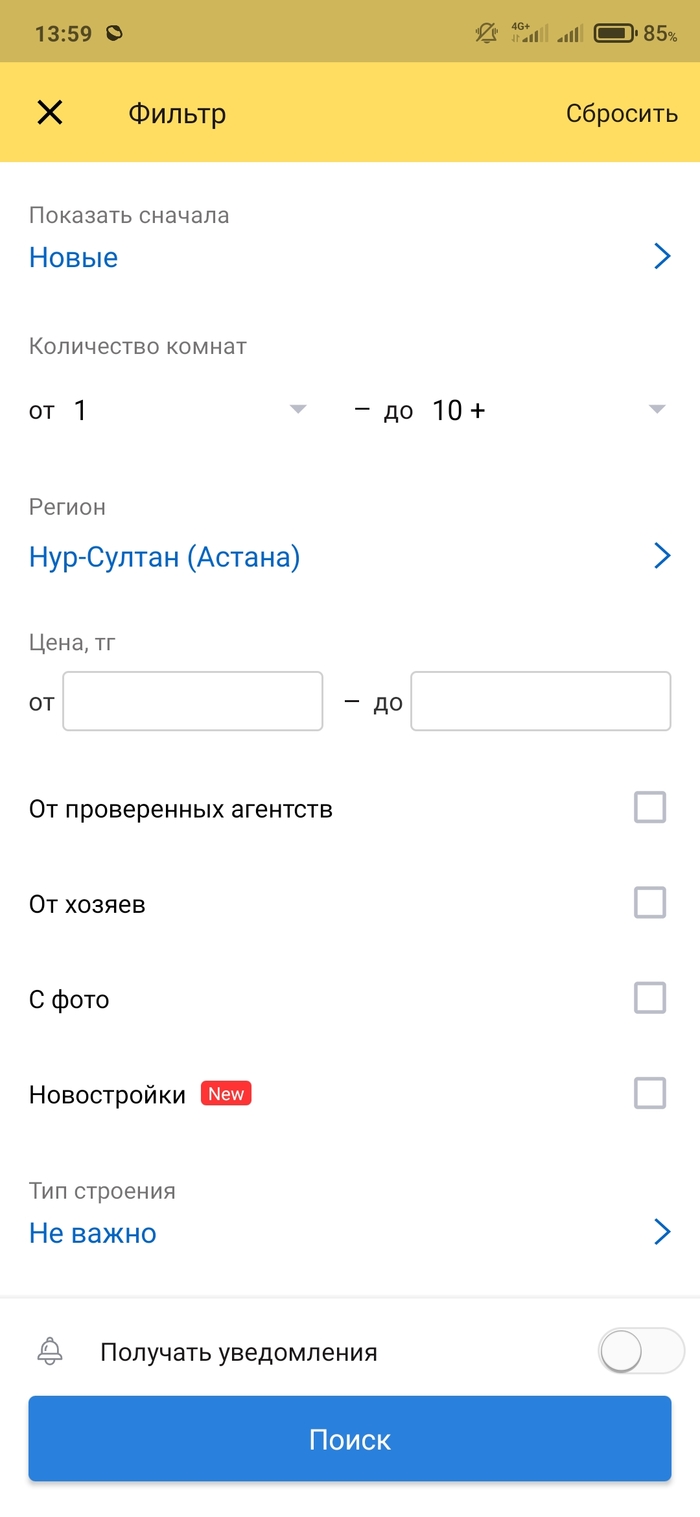

Как я общался с техподдержкой крупнейшего в Казахстане портала по (пере)продаже/аренде недвижимости Krisha.kz

С нового года в Казахстане началась эпопея с пенсионными накоплениями, для тех, кто не в теме - разрешили использовать часть пенсионных накоплений (например у тебя 4,5 млн, порог 2,5 млн для возраста 35лет, значит можешь использовать 2 млн) на погашение ипотеки, строительство дома, на покупку жилья как первоначальный взнос, на лечение итд.

Люди начали пытаться воспользоваться этими деньгами, так как на государство надежды нет, сегодня разрешили, завтра могут запретить, да и пенсионка эта к старости может совсем обесцениться.

Это вызвало небывалый ажиотаж на рынке недвижимости, квартиры, дома, земля начали дорожать в среднем на 20-25% (по моим наблюдениям)

Мы тоже решили не оставаться в стороне, так как у сестры нет квартиры, решили использовать мои и ее пенсионные накопления и купить ей квартиру.

Это всё была длинная предыстория, теперь короткая история)))

Каждый день мониторим портал krisha.kz в поисках интересного варианта для покупки.

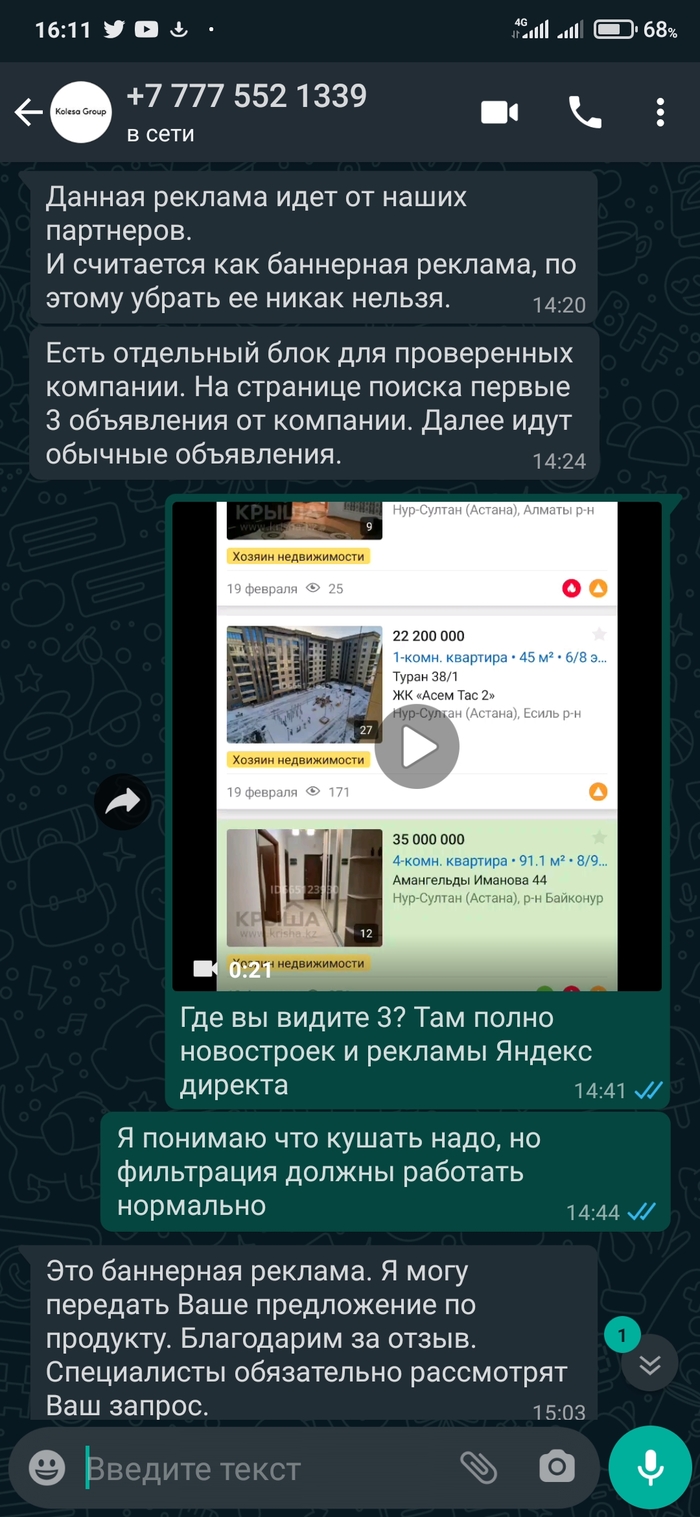

В приложении есть различные фильтры, скрин ниже:

Как можно понять логику этих фильтров - если не выбран ни один фильтр, то показывается всё, если выбран фильтр "От хозяев" то должны фильтроваться квартиры от агентств/риэлторов и новостройки от застройщиков. Вроде всё просто и предельно понятно. Но почему то не работает.

Например:

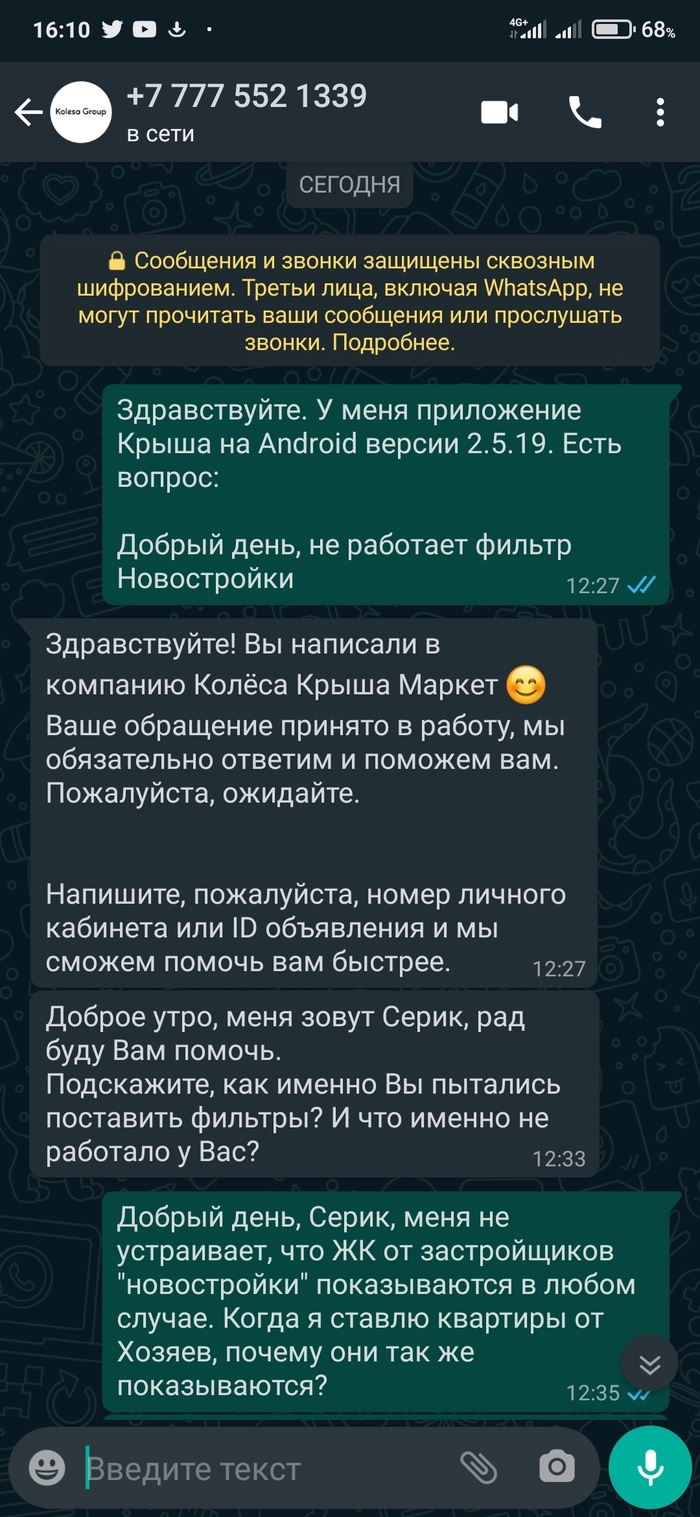

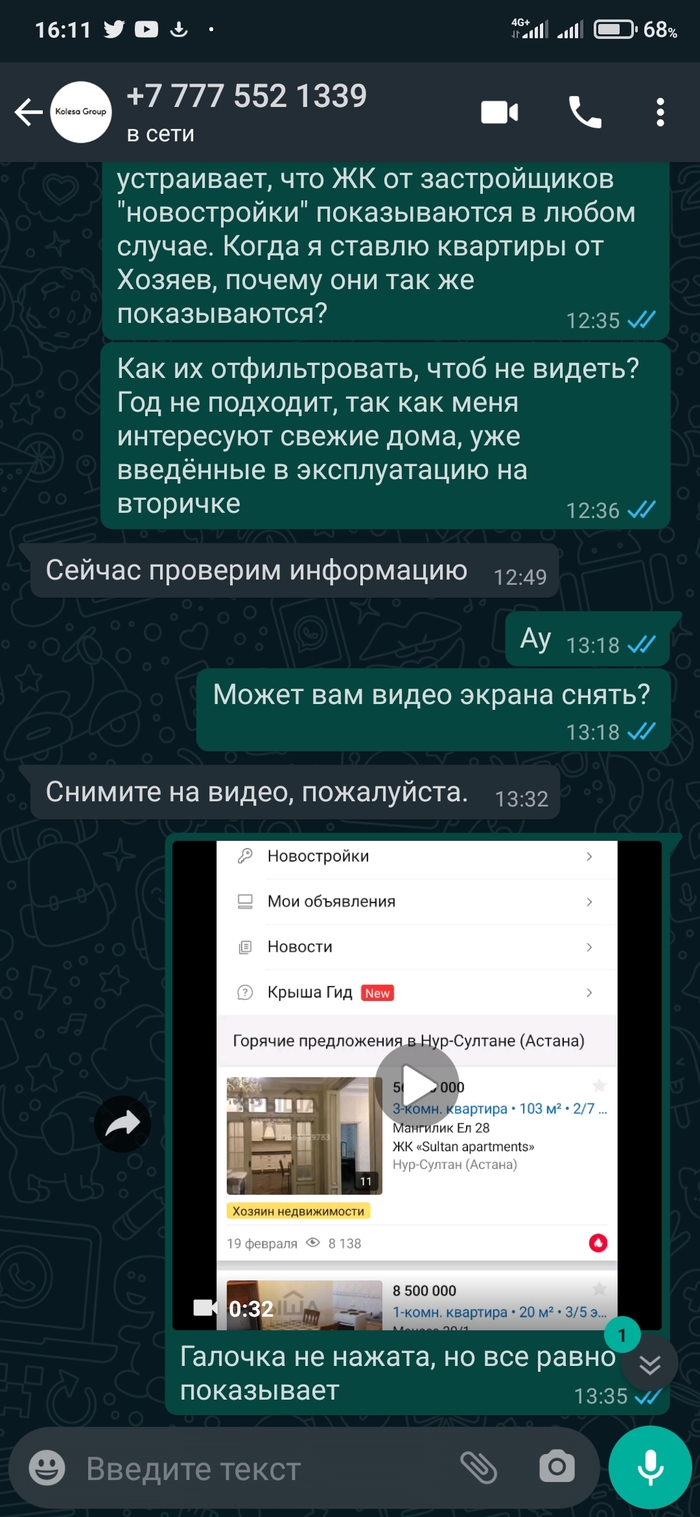

Как видим при любом раскладе показывает Новостройки, решил написать в техподдержку, указать, что фильтр не работает

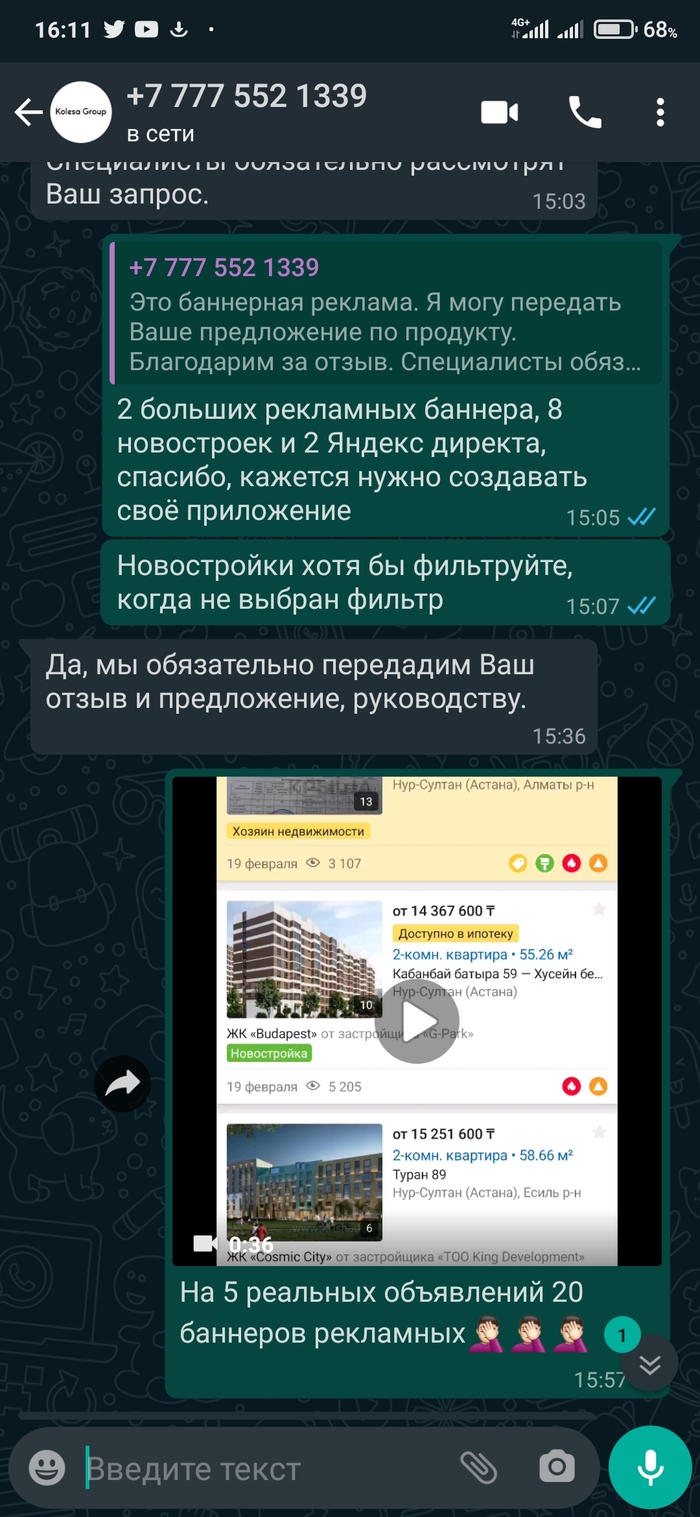

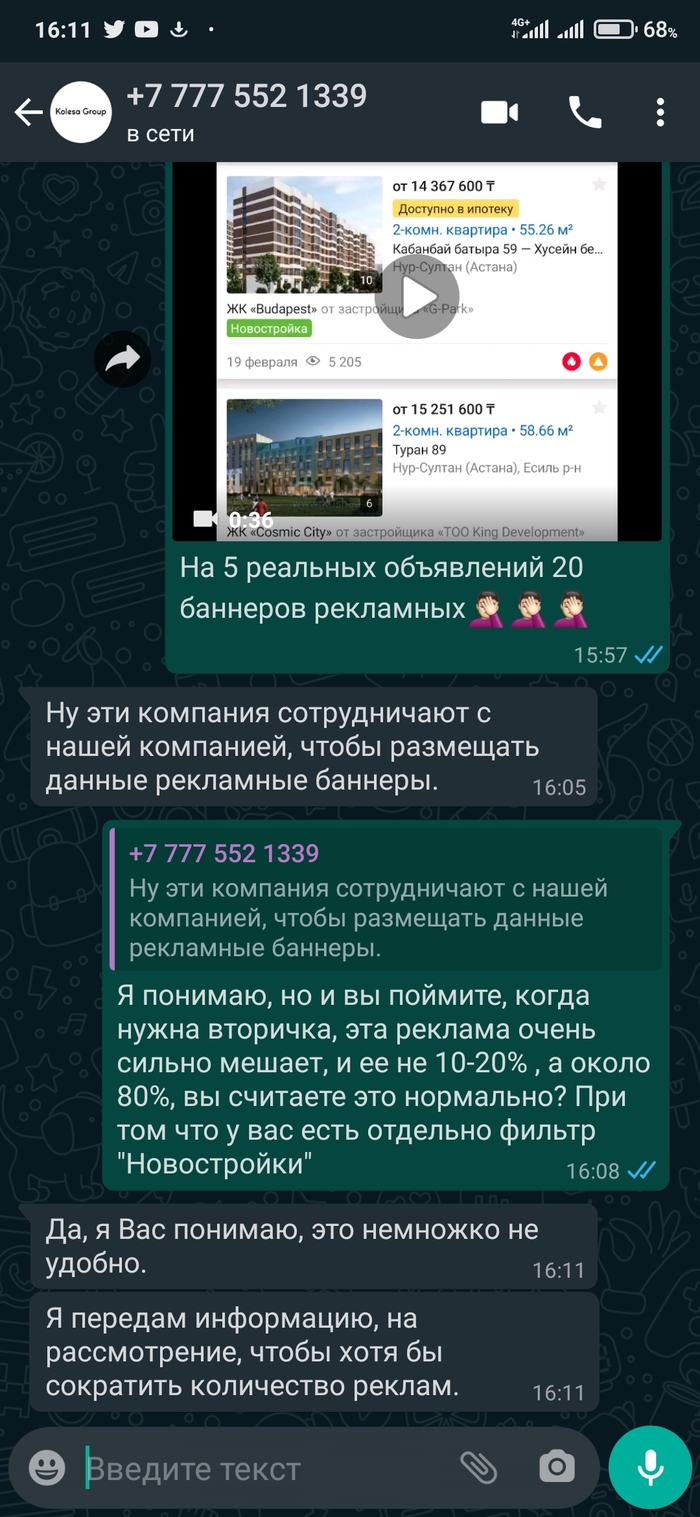

Как видим, баннерная реклама новостроек будет показываться в любом случае от партнёров/рекламодателей, в количестве 3 шт как обещает техподдержка, но у меня почему то выходит больше:

Как видим, компания обещает всего 3 баннерных объявления, обещания в итоге не сдерживает, считая, что это лишь "Немножко неудобно" поэтому решил написать про них пост.

Пишите про ваши наблюдения, сколько рекламы вам показывают приложения Крыша, Колеса и Маркет?

Спасибо за внимание!

Показать полностью

6

2

Очередные мечты о пенсии

Почти четверть россиян считают, что для комфортного отдыха на пенсии им необходимы 20–50 млн руб. Условиями успешной карьеры респонденты назвали профессиональное совершенствование и возможность вырастить учеников

Почти каждый пятый россиянин (19%) хотел бы накопить «солидное состояние» к моменту завершения карьеры. Об этом свидетельствуют результаты опроса Негосударственного пенсионного фонда (НПФ) Сбербанка и «Рамблера», с которыми ознакомился РБК.

Представления о том, сколько денег необходимо для успешного завершения карьеры, у респондентов отличаются. 27% опрошенных считают, что им нужно 20–50 млн руб., чтобы иметь возможность комфортно отдыхать на пенсии: путешествовать, содержать собственное жилье, получать качественное медицинское обслуживание и разнообразно питаться.

По мнению 22% россиян, накопления должны составить минимум 5–10 млн руб., чтобы не экономить на основных потребностях на пенсии. 18% опрошенных заявили, что хотели бы иметь накопления в размере $10 млн (около 750 млн руб. по текущему курсу), чтобы денег хватило не только им, но и нескольким последующим поколениям. Еще 14% россиян считают, что к выходу на пенсии им понадобится минимум $1 млн на исполнение всех желаний, не реализованных за время работы.

Источник:

https://www.rbc.ru/society/08/02/2021/601d60b69a794718772c87...

Показать полностью

Назван единственный способ увеличить пенсию

В условиях заморозки накопительной части пенсий единственная возможность увеличить размер своей будущей пенсии — личные сбережения, считает член-корреспондент РАН, научный руководитель Института экономики РАН Руслан Гринберг.

По словам экономиста, стратегия ежемесячно откладывать часть дохода на старость верная, однако в идеале эти средства должны быть инвестированы.

В нынешней ситуации трудно найти подходящие активы, которые с большой долей вероятности останутся надёжными в будущем. Практически всё под вопросом: и золото, и недвижимость, — заявил эксперт NEWS.ru.

По мнению Гринберга, рассчитывать в будущем можно только на себя, поэтому так важно откладывать на пенсию. Делать это нужно исходя из собственных возможностей. Понятно, что возможности у всех разные, а потому всё зависит от размера доходов.Если речь идёт о больших деньгах, то можно инвестировать на финансовом рынке. Это особая история. Людям с низкими доходами я бы ничего не мог посоветовать, разве что делать долгосрочные накопления в валюте. Рекомендовать хранить совсем небольшие сбережения в рублёвых активах я бы не рискнул. Ситуация слишком неопределённая, а будущее в тумане, в очень густом тумане, — пояснил эксперт.

Источник: https://news.ru/economics/nazvan-edinstvennyj-sposob-uvelich...

________________________________________________

Отличный совет эксперта👍

- Как людям увеличить размер своей будущей пенсии?

- Нужно откладывать часть дохода на старость и инвестировать эти деньги.

- А во что инвестировать?

(эксперт смотрит в хрустальный шар)

- Ситуация слишком неопределённая, а будущее в тумане, в очень густом тумане...

Показать полностью