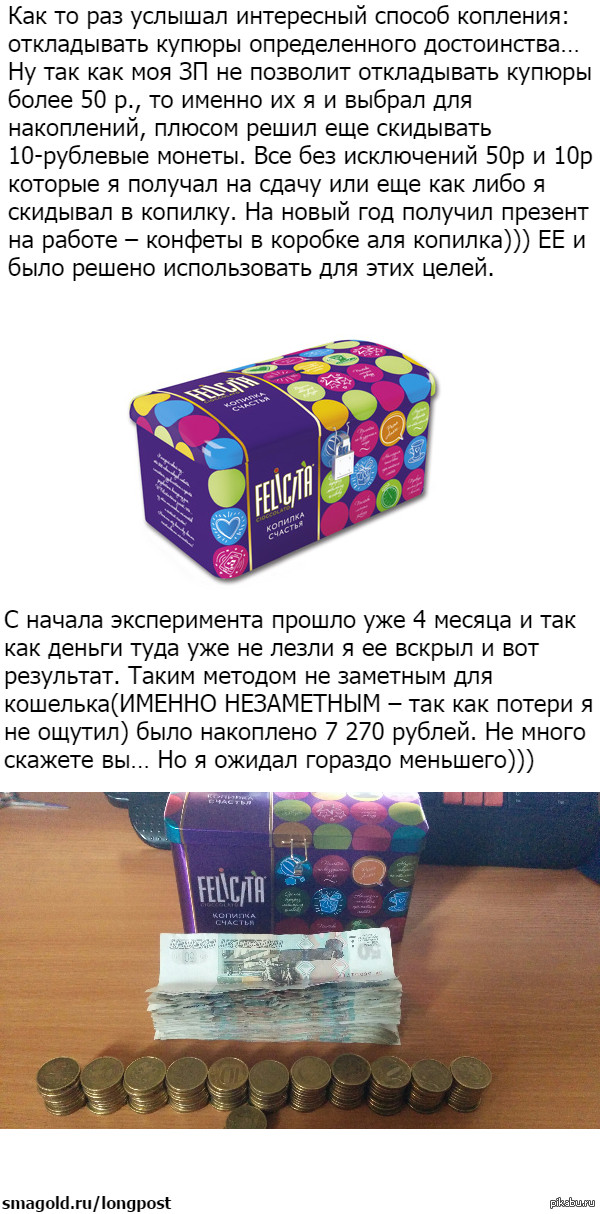

Среди моих знакомых все хотят накопить деньги, но не все знают даже простого понятия «депозит». Иными словами депозит – это вклад, вклад денег в банк на открытый работником банка вам счет. Депозит - это самый простой способ накопления денег на вашу цель, также он самый дешевый по суммам вложений в отличие от инвестиционных планов, о которых пойдет речь в будущих статьях, но менее прибыльный. Многие люди

принципиально не кладут деньги в банк из-за опасений их там же и потерять. Вот примеры некоторых:

- с банком может что-то случиться и я не верну деньги;

- слишком маленькие проценты;

- а что, если я не смогу снять деньги в любое удобное для меня время?

- Хранить дома в шкатулке надежнее, деньги всегда под рукой;

- Я просто не знаю как правильно выбрать банк.

Все эти причины отказа от открытия депозита связаны с тем, что большинство людей даже не стараются узнать о своих правах, связанных с депозитами.

Рассмотрим пример, если у банка была отозвана лицензия или банк обанкротился и т.д., а это значит, что банк не выполняет закрепленных за ним законом условий для существования, и у вас в этом банке были деньги. Первое на что вы должны обратить внимание, был ли ваш банк включен в систему страхования вкладов(ССВ)? Если да, то сумму в размере 700 000 рублей вы уже можете смело идти забирать. Тут есть условие, деньги вам начнут возвращать не ранее чем через 2 недели после наступления страхового случая и обращаться следует в АСВ (агентсво по страхованию вкладов http://www.asv.org.ru/) или в банк-агент, который работает от имени АСВ. Если сумма вашего депозита была более 700 000 рублей, тогда вы можете подать заявление во временную администрацию банка (назначенную сразу в день отзыва лицензии или на следующий день) о возмещении средств. В заявлении вы должны будете указать сумму основания предъявляемого требования, приложить необходимые документы, банковские реквизиты, куда вам перечислять средства, контактные данные, ФИО, дата рождения, паспортные данные и если вы представитель кредитора, то нотариально заверенную доверенность, подтверждающую право на предъявление требования.

С первым вопросом разобрались, что касается слов «слишком маленькие проценты», то тут все просто, неужели вам кажется, что деньги, лежащие у вас под матрасом будут копиться и преумножаться? Если даже вы очень терпеливый человек, то как минимум ежегодная инфляция будет съедать свой процентик из вашей накопленной под матрасом суммы. Получается, что даже небольшой процент в банке поможет вам как минимум не потерять накапливаемые суммы. Третье сомнение также не имеет прочного основания, потому что деньги ваши, и банк обязан вам отдать деньги. Есть только маленькие нюансы, операционист банка обязан вас уведомить, начиная с какой суммы, вы должны предупредить удобный для вас офис вашего банка о снятии средств. Это обусловлено тем, что в каждом офисе каждого банка есть определенная сумма, а не безмерное количество денег в сейфах, а значит, что если придет парочка клиентов без предупреждения с просьбой о снятии нескольких миллионов, то в течение дня банку нечем будет работать с остальными клиентами. В остальных случаях вы может без предупреждения приходить за деньгами, имея при себе паспорт (данные условия должны быть прописаны в договоре депозита).

«Хранить дома в шкатулке надежнее, деньги всегда под рукой» - деньги всегда под рукой это прекрасно, и правда, сегодня взял – купил новый телефон, завтра взял – купил новый костюм, но не копить ли вы собирались? Мало людей, которые отличаются терпением и умением экономить и, как я писала выше, инфляция успешно заглянет в вашу шкатулку с деньгами, даже если вы отличаетесь сильным характером. А значит, что отнести в банк будет надежнее. Конечно, как альтернативу, банки предоставляют такую услугу, как банковская карта, где на сумму оставшихся денег будет начисляться процент, но он обычно еще меньше чем на стандартном вкладе.

К последнему возражению несостоявшихся вкладчиков «Я просто не знаю как правильно выбрать банк» я хотела бы обратиться в следующей статье. Также в дальнейшем читайте, какие виды депозитов бывают, какой лучше выбрать.