Прогноз на 99,999%

наконец то одним из ведущих лидеров биржевой торговли разработан высокоинтеллектульный местами даже искусственный алгоритм анализа потока сознания трейдера на основе его заявок и сделок таким образом что каждая последующая сделка эффективнее предыдущей на 0,99% .

А вот для тех кто дочитал.

даже если случится математическое чудо и будет создана система по предсказанию состояния инструмента на 99,999999% то все равно заявка исполнится с вероятностью 50% (закроется в плюс) или 50% (закроется не совсем в плюс)

Это все на тему затянувшегося боковика на мамбе и иных злачных местах мира ;-)

Макрон озеленил российский рынок

Всем привет.

Наконец-то геополитика работает на Россию и фондовый рынок. После переговоров с Макроном наш рынок сегодня опять зеленится. Как же приятны эти недолгие (в последнее время) моменты роста рынка.

И наконец-то та часть моего портфеля, которая с акциями, вышла в плюс!

Открытое письмо брокерам

Вниманию брокерских компаний ФР РФ, а также частных трейдеров и инвесторов, работающих через российских брокеров.

Сейчас будет информация, важная для понимания клиенто-ориентированности практически всех ключевых брокеров РФ, через которых вы работаете на рынке.

Сначала предыстория, если кто не в курсе.

20 апреля 2020-го года, впервые за вековую историю мировых бирж, биржевой актив стал стоить отрицательную цену. Произошло это лишь на несколько часов лишь на одном инструменте – фьючерсе для нефть WTI (экспирация 21.04.20), торгуемом на Нью-йоркской бирже NYMEX, входящей в группу компаний Чикагской Биржи (СМЕ).Но тем не менее – это привело к катастрофическим последствиям по всему миру. Почему?

Во-первых, само по себе установление беспрецедентной отрицательной цены на актив -это катастрофа, с которой не сравнится ни один известный человечеству биржевой кризис. Представьте, что принадлежащий вам актив не только больше ничего не стоит, обнулился, но вы должны еще и ДОПЛАТИТЬ за него при продаже. Как вам? Это не просадка на ковиде в 30% и даже не 1998-ой год, когда многие акции подешевели на 95%. Это падение на 100%, а потом ЕЩЕ ниже! Но более того, это была лишь первая проблема, произошедшая в тот исторический день.

Вторая проблема заключалась в том, что на многих мировых биржах (включая Московскую Биржу), в тот день торговались зеркальные реплики этого контракта, и самое главное – в этот день 20 апреля в 21-30 Мск происходила экспирация (то есть истечение и окончательный расчет по этим контрактам), цена на которых определялась именно на СМЕ. И эта цена была определена СМЕ не просто по отрицательной цене….а в размере – 37,63 цента (МИНУС 37 долларов, 63 цента)! Но и это еще не все.

Третья проблема заключалась в том, что практически ни одна из мировых бирж, кроме СМЕ, на тот момент не была готова технически к торговле по отрицательным ценам. Не были к этому готовы также и некоторые брокеры, торгующие на СМЕ. В итоге, клиенты этих бирж и брокеров были лишены самой индустрией возможности сокращать свои риски по ценам ниже 0,01 цента. Однако, позиции клиентов тем не менее были рассчитаны по цене -37,63, что сформировало им колоссальные убытки в ДОЛГ, в которых они абсолютно были не виноваты.

Впоследствии, потери клиентов от отрицательных цен были им компенсированы биржевой индустрией по всему миру, от Китая и Индии до, например, многим знакомого американского брокера Interactive Brokers ( который в досудебном порядке добровольно компенсировал клиентам потери от отрицательных цен, в том числе – и своим российским клиентам). Сделал он это именно потому, что не мог предоставить своим клиентам возможность сокращать риски по ценам ниже 1 цента и они фактически принудительно были заперты в капкан и рассчитаны по цене на 37 долларов НИЖЕ чем цена, по которой они могли принимать последние торговые решения.

Вы спросите, а что на Московской Бирже, как поступила она? Отвечаю. Наша “родная” биржа умудрилась поступить так, как ни одна биржа в мире. Она создала своим клиентам и их брокерам ЧЕТВЕРТУЮ колоссальную проблему. Помимо того, что технически биржевые терминалы Мосбиржи также не могли предоставить возможность торговли по отрицательной цене и биржа об этой опасности никого не предупредила, она еще и дополнительно приняла решение НЕ РАЗДВИГАТЬ в тот день диапазон оценки рыночных рисков, несмотря на то, что в этот день происходит окончательный расчет по контракту! Говоря трейдерским языком: в 19-17 мск цена на Мосбирже легла на планку на цене 8,84, после чего все участники рынка были ПОЛНОСТЬЮ лишены возможности управлять своими рисками и сокращать свои позиции. И далее Мосбиржа принимает решение эту планку НЕ раздвигать, фактически заперев и участников рынка и их брокеров в этих контрактах по цене 8,84. А через 2 часа принудительно рассчитывает все эти позиции по цене МИНУ 37,63, то есть на 500% НИЖЕ той цены, которую она сама своим решением и ограничила!

Эта ситуация настолько беспецедентна и чудовищна, что многие сторонние комментаторы, считающие себя трейдерами, до сих пор не могут ее осознать. Говорят о том, что надо было ставить стопы (какие могут быть стопы, когда БИРЖА технически не дает ставить и исполнять никакие заявки ниже 8,84)? Говорят, что люди не рассчитали риски отрицательных цен ( как можно предположить, что биржа рассчитает ваши позиции по цене, которая были НЕВОЗМОЖНА на бирже даже технически, не говоря уж о других аспектах вероятности отрицательной цены)? Говорят, что люди заняли слишком большие позиции ( не понимая, что когда у вас актив остановлен по 8,84, а потом его рассчитали по -37,63, то даже те кто покупал эти фьючерсы НЕ используя плечи, зашитые во фьючах, а только на размер депозита – потеряли не только свои средства, но и сверху ПЯТЬ ДЕПОЗИТОВ В ДОЛГ БРОКЕРУ! Без плеч! Ну а средние потери пострадавших вообще составили ДЕСЯТЬ- ПЯТНАДЦАТЬ депозитов в долг брокерам)

И главное – поймите…Начиная с отметки 8,84 уже НИКТО и НИКАК не мог повлиять на формирование долгов у клиентов брокерских компаний. Никто, кроме Мосбиржи.

Кстати, даже совершив непростительную ошибку с планкой, после этого у Мосбиржи все равно была возможность избавить людей от этих катастрофических долгов, просто пересмотрев цену экспирации с -37,63 до 8,84. Или хотя бы до 1 цента. Но Мосбиржа решила этого не делать. Также она решила никаким иным образом не компенсировать пострадавшим потери от отрицательных цен и от цены планки до цены экспирации. Мосбиржа вообще решила НИКАК не участвовать в решении проблем пострадавших.

Суд и брокеры.

После всех этих событий, в результате нескольких месяцев безуспешных попыток добиться справедливости в досудебном порядке, пострадавшие были вынуждены обратиться в суд.

В итоге, как многие из вас знают, наша Ассоциация “Национальный Союз частных трейдеров и инвесторов” уже более полутора лет ведет первый в истории российского финансового рынка коллективный иск частных инвесторов к Московской Бирже, НКЦ и группе компаний Чикагской Биржи. Я являюсь лицом, официально представляющим в этом иске интересы свыше 150 пострадавших, общая сумма иска превышает 350 млн. рублей.

Сейчас не буду останавливаться на перипетиях и предыстории нашего иска, его перспективах и оценке судебного процесса. Кому интересно, многое из этого раскрыто в недавнем моем интервью популярному Ютуб-каналу на 350 тыс. подписчиков

Сегодня я хочу поговорить о поведении брокеров в этом процессе. С самого начала, когда мы с юристами определяли юридическую конструкцию наших исков, мы приняли принципиальное решение – не делать брокеров соответчиками в этом деле. По нашему мнению, брокеры не виноваты. Как вы понимаете, с чисто человеческой и профессиональной точки зрения – 20.04.20 брокеры точно также как и их клиенты, оказались заложниками действий Мосбиржи. Из-за планки они также не могли сокращать позиции клиентов по маржин-колам, технически не могли исполнять стоп-лоссы и вообще – НИКАК не могли повлиять на ситуацию. Не могли они повлиять и на цену экспирации. Все эти действия могла сделать только Мосбиржа. Но не сделала. В итоге, клиенты оказались должны именно брокерам суммы в среднем 10 с лишним раз превышающие их депозиты, брокеры эти суммы автоматически выплатили НКЦ, после чего 90% этих сумм легли НЕВОЗВРАТНЫМИ долгами на клиентов брокеров перед самими брокерами. Что обрекло клиентов брокеских компаний на разорения, банкротства, потерю семей и прочие последствия катастрофических задолженностей. У многих из них фактически разрушены жизни. Но и брокеров также можно в этом деле считать пострадавшими, поскольку бОльшую часть средств взыскать с подобных должников невозможно.

При этом, у нас изначально было очень мало надежд, что брокеры пойдут в суд против Мосбиржи защищать своих клиентов ( как это сделали например индийские брокеры, простив долги своим клиентам и пойдя в суд против Индийской биржи, которая поступила примерно также, как Московская). Работая на нашем рынке с 1993-го года в разных ипостасях, в том числе будучи бывшим руководителем брокерской компании и прекрасно представляя конфигурацию интересов внутри индустрии- я понимал, что шансы на индийский вариант в нашей индустрии были минимальны. Хотя, ряд руководителей и официальных лиц брокерских компаний в СМИ уже в апреле 20-го дали довольно однозначную и верную оценку действий Мосбиржи, а глава НАУФОР Алексей Тимофеев от лица СРО даже официально обращался к Мосбирже с предложением поучаствовать в компенсациях потерь пострадавшим – но увы, дальше этого дело не пошло. Однако, суд с МБ в качестве истцов– это далеко не единственный способ, которым брокеры могли юридически выразить свое отношение к произошедшей ситуации.

Именно поэтому, мы привлекли брокеров в наше дело не в качестве ответчиков, а в качестве третьих лиц. Чтобы они имели возможность занять в суде ту правовую позицию, которую считают правильной. Встать либо на сторону Мосбиржи, либо на сторону своих клиентов, или как минимум – выразить свое профессиональное мнение по данной ситуации.

Всего в наш иск мы привлекли третьими лицами 14 брокерских компаний, через которые наши пострадавшие покупали злополучные фьючерсы на Мосбирже. Вот список этих брокеров:

АО «ИНВЕСТИЦИОННЫЙ БАНК „ФИНАМ“

ПАО БАНК ВТБ

АО „ЦЕРИХ КЭПИТАЛ МЕНЕДЖМЕНТ“

ООО „КОМПАНИЯ БРОКЕРКРЕДИТСЕРВИС“

АО „ОТКРЫТИЕ БРОКЕР“

АО „ИНВЕСТИЦИОННАЯ КОМПАНИЯ “ФИНАМ»

ООО «АЛОР+»

АО «АЛЬФА-БАНК»

АО “КИТ ФИНАНС”

ООО «АТОН»

ПАО «ПРОМСВЯЗЬБАНК»

ОИК «ФРИДОМ ФИНАНС»

ПАО “БАНК ЗЕНИТ”

АО “АЙ ТИ ИНВЕСТ"

Суть письма.

А теперь, самое важное, ради чего написано это письмо. Как ведут себя брокеры в суде? К огромному сожалению, до сих пор практически никто из брокеров НИКАК в этом суде не проявил свою позицию. Первоначально в наши заседания многие брокеры хотя бы направляли своих представителей, однако оставляли все вопросы по делу, в том числе об удовлетворении многочисленных ходатайств пострадавших (клиентов брокеров), на усмотрение суда, не заявляя при этом какой-либо позиции по существу спора. Никакой письменной позиции по делу, отзыва на иск или на пояснения ответчиков, они также не выразили. А в последние полгода и того хуже – брокеры вообще перестали приходить в наши заседания. Тем самым они окончательно лишают нас процессуальной возможности задавать им вопросы и выяснять существенные для нас обстоятельства по делу. Такая пассивная позиция по делу третьих лиц-брокеров не может не удивлять, так как брокеры как профессиональные участники рынка и непосредственно экспирации фьючерсов CL-4.20 в апреле 2020 года должны отстаивать интересы своих клиентов-трейдеров и в том числе финансово пострадали от названной экспирации. Безусловно, мнение брокеров в данном процессе для суда было бы крайне важно.

Единственное исключение из всех брокеров есть, но оно, к сожалению – крайне негативное. Речь идет о брокере ПАО «Промсвязьбанк»,, который направляет своего представителя в каждое наше судебное заседание, однако…. этот представитель ПОЛНОСТЬЮ поддерживает действия Московской Биржи и НКЦ в апреле 20-го года по уничтожению депозитов клиентов этого брокера и по формированию их долгов перед брокером. Большой привет всем, кто работает через брокера ПАО «Промсвязьбанк», моя задача сообщить эту информацию его клиентам, а уж дальше принимайте решение сами – как к этому относиться.

Что касается остальных брокеров и их клиентов. Задача данного поста – привлечь ваше внимание к данной ситуации, пока не поздно. У каждого из брокеров еще есть шанс принять участие в финальном заседании по нашему делу 25 января 2022 года на котором процессуально должны пройти ключевые стадии процесса – будут окончательно высказаны позиции сторон, опрошены свидетели, эксперты и третьи лица, стороны могут задать свои вопросы, пройдут прения. Если брокеры по-прежнему так и не придут на эти заседания – я считаю это очень четкий и красноречивый шаг, показывающий истинную суть отношения брокеров к своим клиентам НА ДЕЛЕ. Бывают такие моменты, которые очень четко показывают – кем является каждый из нас. Чего стоят на самом деле его слова, заверения и красивая реклама. Говорить легко. Делать – сложно. Заседание 25.01.22 –это один из таких исторических моментов для нашего рынка. Не приходя на это заседание и избегая высказывать свои позицию по действиями Мосбижи и НКЦ в апреле 20-го года, вы ДЕ ФАКТО соглашаетесь со всем, что они тогда сделали и считаете это правильным и справедливым. И именно так, а не иначе, это будет воспринято вашими клиентами и биржевой общественностью. Остаться в стороне в подобных ситуациях не возможно. Любой ваш шаг, даже молчание – означает выбор стороны.

Национальный Союз Трейдеров будет обязательно продолжать держать общественность в курсе того, как проходят наши процессы. Мы пишем все заседания на аудио и они тоже рано или поздно будут опубликованы в том или ином виде. Наша борьба только начинается, независимо от исхода первой инстанции – она всего лишь первая.

Но вот у брокеров другого шанса ЮРИДИЧЕСКИ повлиять на исход наших судов – уже не будет.

Используйте этот шанс, уважаемые наши Брокеры. Направьте своих юридических представителей в заседание 25 января и/или выразите в суде письменно свою позицию по событиям 20.04.20, когда ваши клиенты незаслуженно пострадали от несовершенств биржевой индустрии в таком чудовищном виде, как никогда ранее не было и (мы очень надеемся) никогда больше не будет в истории нашего рынка.

Выбор пока у вас есть. Ну а у нас, ваших нынешних, прошлых и будущих клиентов – всегда есть и будет возможность оценить этот ваш выбор.

С уважением,

Председатель НКО “Национальный Союз Трейдеров”

Коровин И.А.

Показать полностью

Управление Сознанием Трейдера /инвестора

Руководству биржи ММВБ-РТС посвящается.

Да уволят их без «золотых парашютов».

Нижеприведенное следует оценивать не столько как нарушения законов, сколько охотой на неискушенные, но торопливые умы.

Итак, позади почти 2 года, которых между дел я посвятил исследованию темы оборота расчетных фьючерсов в России, результатами которого делюсь с тобой, мой благодарный читатель — романтик и атлант фондового рынка.

Начнем с того, что у биржи, НКЦ и брокеров — кризис кадров, например, имея своих штатных юристов и несокрушимо веря в свою «правоту», имея коммуникацию с судами, они нанимают внешних лиц сомнительной квалификации для ведения арбитражных дел, например, наняли некую гражданку с паспортом Беларуси и дипломом тоже оттуда,

барышню, закончившую уважаемый Вуз, но разменявшую его на адвокатское бюро сомнительной репутацией,

молодого человека, отучившегося на юриста, судя по диплому магистра, лишь пару лет, плюс какого-то стажера, ну и так далее.

Есть правда один от ЦБ с красным дипломом, но, думаю выдали его за стойкость, например, умело на протяжении чуть не года стоял на своем — что спецификация существует, правда в суд её он так и не принёс, а сайтам сами знаете как верить (Тинькофф расскажет лучше меня).

Каков результат такой экономии на специалистах -

сперва торгуют неизвестно чем и как,

потом система закрывается и «идите в суд — в наш суд»

(тут привет небезызвестному Коровину — не даст соврать).

Итак, на что я открываю вам глаза ?

Специалисты в срочных контрактах, аудите, налогах и ОБЭП — ловите,

наслаждайтесь тем, как биржа и ко способны превратить ваши кровные брюки (инвестиции)

в элегантные шорты )))

(условно — инсайд, ведь суд назначен на 3 февраля)

Элемент кассационной жалобы по делу А40-201332/2020

1.

Спецификации расчетного фьючерсного контракта на нефть Light Sweet Crude Oil не существует;

как того требовал Истец - подлинник её на обозрение суда и сторон спора Банк России (третье лицо) не представил, заверенной копии подлинника в деле нет, достигнутых договоренностей об обстоятельствах дела между сторонами также нет.

Как следствие оборот контрактов по несуществующей Спецификации - незаконен.

Сделки, совершенные на основании якобы такой Спецификации, Истец не одобрял.

2.

Базисный актив такой, как сырая нефть сорта Light Sweet Crude Oil - не существует. Из множества видов базисных (базовых) активов, предусмотренных Законом - его можно было бы определить как товар (все виды базисных активов определены в абзаце 2 пункта 23 статьи 2 Федерального закона "О рынке ценных бумаг" от 22.04.1996 N 39-ФЗ), НО чтобы базисный (базовый) актив отнести к такому виду как "товар", он должен соответствовать требованиям подп.9 ст.2 Федерального закона от 21.11.2011 N 325-ФЗ "Об организованных торгах", где: товар - не изъятые из оборота вещи определенного рода и качества, любого агрегатного состояния, допущенные к организованным торгам.

Для своего базисного актива Ответчик (Биржа) определил только род, но не определил качество, а также не совершил вышеуказанного императивного требования - допуск к торгам. Из этого следует и то, что Ответчик (Биржа) не вправе вводить в оборот расчетные контракты, не имея контрактов поставочных).

При этом, положения части 4 ст.4 Федерального закона от 21.11.2011 N 325-ФЗ "Об организованных торгах" не разделяют свои требования как относимые к поставочным или расчетным производными финансовыми инструментами. Для этой нормы они равны. Данный пункт предъявляет конкретные требования к базисному (базовому) активу и в связке с подп.5 части 3 статьи 4 обязывает Ответчика (Биржу) обеспечить допуск товаров к торгам как юридически значимое действие (будь контракт хоть поставочным, хоть расчетным), чего Ответчик (Биржа) не обеспечил.

Не выполнив данного требования, Ответчик (Биржа) без каких-либо оснований допустил к торгам как базисный (базовый) актив то, чего как товар не существует (отсутствует) как таковой.

Как следствие оборот их незаконен.

3.

Судебные акты не отражают оценки судов - какому виду фактически соответствовал оборот этих контрактов.

Оборот же их соответствует обороту иного вида базисного (базового) актива - "значения", а не "товара" в соответствии с абзацем 2 пункта 23 статьи 2 Федерального закона "О рынке ценных бумаг" от 22.04.1996 N 39-ФЗ.

Доказательства: признание об этом самих Ответчиков (Биржа и Клиринговый Центр) в Отзыве на кассационную жалобу - см. его раздел 3 на стр.6.

Из этого следует нарушение императивного требования п.3 Приказа ФСФР России от 16.07.2013 N 13-58/пз-н "Об утверждении Требований к содержанию спецификаций договоров, являющихся производными финансовыми инструментами" (Зарегистрировано в Минюсте России 26.08.2013 N 29775):

"в качестве базисного актива договора может быть указан другой договор, являющийся производным финансовым инструментом, если спецификация последнего зарегистрирована в федеральном органе исполнительной власти в области финансовых рынков". Спецификация другого договора, то есть фьючерса биржи Nymex (США) зарегистрирована в ЦБ РФ не была. Соответственно, даже при наличии вышеуказанной Спецификации (см. выше п.1) и в случае соответствии её базисного актива установленным требованиям (см. выше п.2), оборот спецификации и контрактов по ней противоречат закону.

Таким образом, применительно к такому виду базисного (базового) актива как "товар", введение в оборот любой российской биржи расчетных фьючерсов на товар, возможно только при наличии в обороте этой же биржи фьючерсов поставочных с одним и тем же базисным (базовым) активом. Именно такое прослеживается, например, в правилам оборота поставочных и расчетных фьючерсов биржи Nymex /США/). Если это условие не соблюдается, то расчетные фьючерсы могут быть только с иными базисными (базовыми) активами, например "значения", как это завуалированно сделала биржа ММВБ-РТС в данном случае.

Cправка на примере биржи Nymex (США):

- в её обороте имеется и поставочный и расчетный фьючерсы с одним и тем же базисным активом - нефть сорта WTI. При чем в спецификации расчетного фьючерса безусловно включаются указания на конкретный сорт нефти (WTI) и на поставочный фьючерс с конкретным кодом этой биржи.

Согласно правилам этой биржи цена нефти, поставляемая во исполнение фьючерсных контрактов их держателям - содержит в себе: что перед закачкой в хранилища нефть прошла проверку на сортность (определенные конкретно физико-химические характеристики), хранение её в конкретных хранилищах в Кушинге и с конкретными условиями поставки (FOB) по правилам Incoterms от стыка трубы, подающей из хранилища к стыку приёмной трубы (в ваши танкеры или куда ещё).

То нечто, что Ответчик (Биржа) указывает в своей Спецификации как нефть сорта Light Sweet Crude Oil - может быть отнесено только и только к категории недр, которые не соответствуют ни виду базисного (базового) актива как "товар", ни сорту, а также не имеющего ни локации, ни условий поставки по правилам Incoterms.

Соответственно, оборот таких контрактов не соответствует организованным торгам, незаконен и граничит с признаками азартной игры (п.п.1, 3.1 Федерального закона "О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации" от 29.12.2006 N 244-ФЗ). В связи с этим Истец просит направить материалы об этом в компетентные органы в соответствии с указаниями Верховного суда Российской Федерации.

Истец полагает, что Банк России осознавал и осознает все вышеуказанные нарушения законов, что и является истинной причиной его отказа на протяжении множества судебных заседаний 2-х судебных инстанций не обеспечить на обозрение суда и сторон подлинник спецификации на расчетный фьючерсный контракт на нефть Light Sweet Crude Oil, в том числе по причине конфликта интересов;

в случае же представления его суду какой-либо из инстанций ИСТЕЦ ДЕЛАЕТ СЛЕДУЮЩЕЕ ЗАЯВЛЕНИЕ:

регистрацию Центральным Банком России Спецификации Ответчика (Биржа) на расчетный фьючерсный контракт на нефть Light Sweet Crude Oil Истец отрицает и делает заявление о фальсификации по признакам несоответствия между собой: давности (периода времени) распечатывания её как таковой на устройстве относительно давности (периода времени) подписи и штампа на ней 3-го лица (Банк России) в соотношении с датой утверждения её Ответчиком (Биржа).

В связи с этим Истец просит признать ненадлежащим доказательством все материалы, поименованные как - спецификация на расчетный фьючерсный контракт на нефть Light Sweet Crude Oil, доводы Ответчиков и 3-го лица (Банк России) со ссылками на неё, а также исключить их числа доказательств по делу, что указать в судебном акте (протоколе).

Выбор у суда есть — проявить беспристрастность

либо признать, что присяга судьи такая же как

нефть Light Sweet Crude Oil — без сорта и статуса товара,

то есть пустышка.

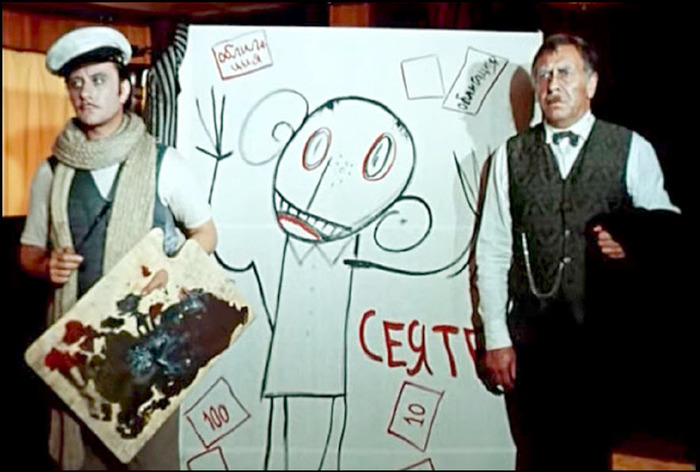

Нефть Мосбиржи выглядит примерно вот так -

как из под руки Остапа картина «Сеятель».

Справа от Сеятеля, видимо, подручный - клиринговый центр.

Осталось зарегистрировать патент на весь этот трюк - как фокус.

Вот такой пламенный привет от Московской биржи - бирже Nymex (США)

Показать полностью

1

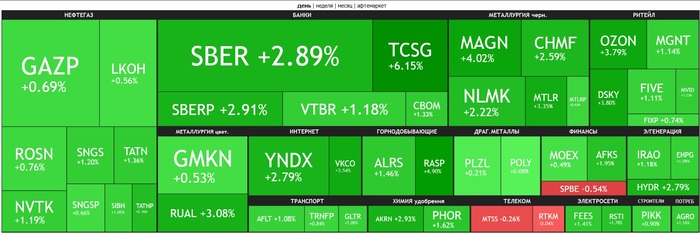

Вот такой зеленый рынок 31.01.2022г

Смотришь на температурную карту 31.01.2022 и такое ощущение, что пришла весна на рынок. Всё зеленое, цветет и пахнет. Эх, надолго ли такая красота?!

Готовы к Евро-2024? А ну-ка, проверим!

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

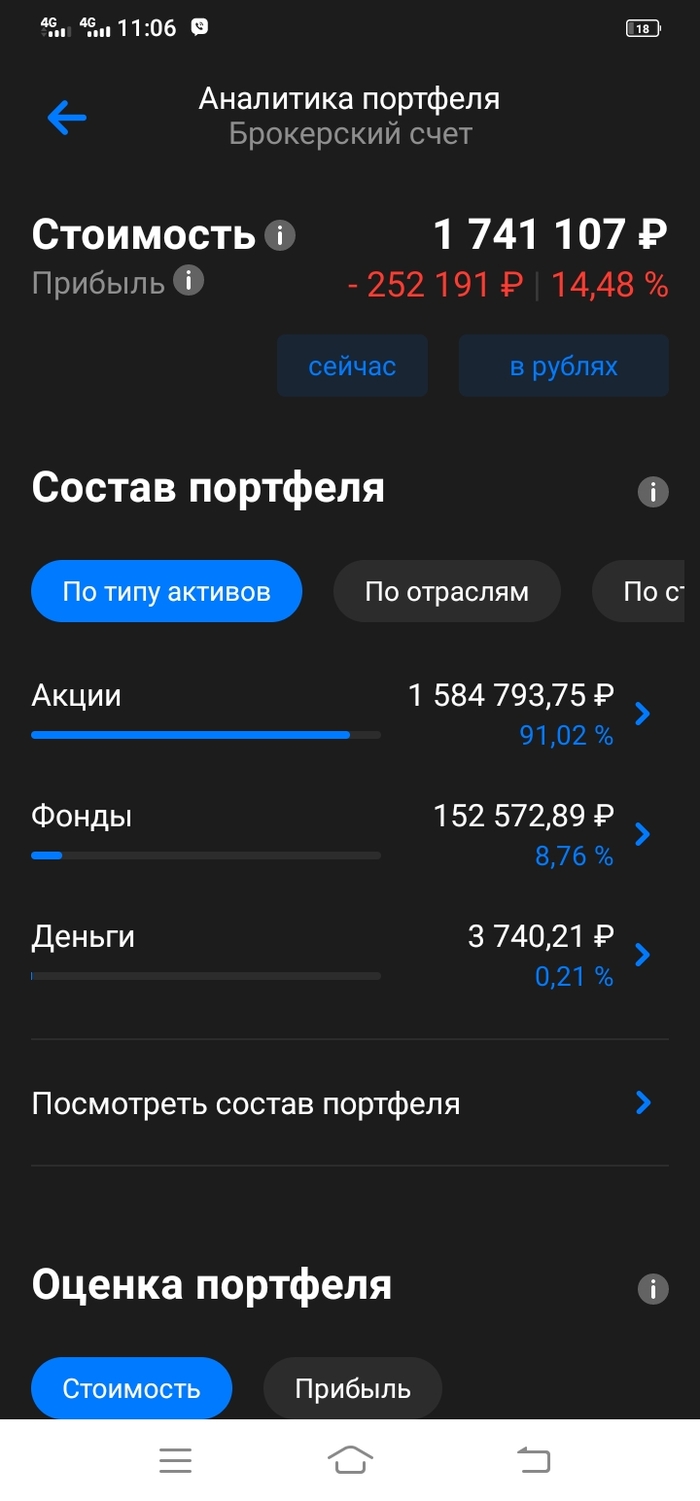

Мои инвестиции

Зашёл перед падением рынков. На всю сумму. Теперь буду ждать и усреднять смогу только раз в месяц на сумму 30 000 - 40 000 руб. Акцию Амазон не смогу усреднить

Показать полностью

1