Спасибо от Сбербанка. Тонкий налет развода ноябрьским утром.

Добрый день, пикабушники.

Сегодня решил посмотреть билеты в Москву на Сапсан и решил наконец посмотреть их через сайт спасибо от Сбербанка. Кто не знает - "Спасибо" - это бонусы при оплате картой Сбера, что-то вроде кэшбека, на который можно что-нибудь купить затем. Этот сайт позволяет покупать самые разные билеты с этими самыми "Спасибо" . И оплачивать ими же.

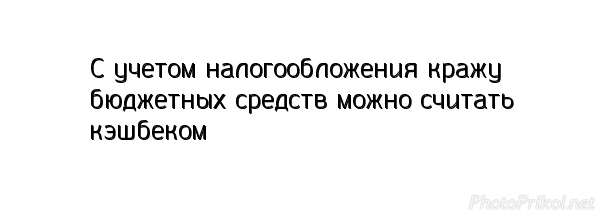

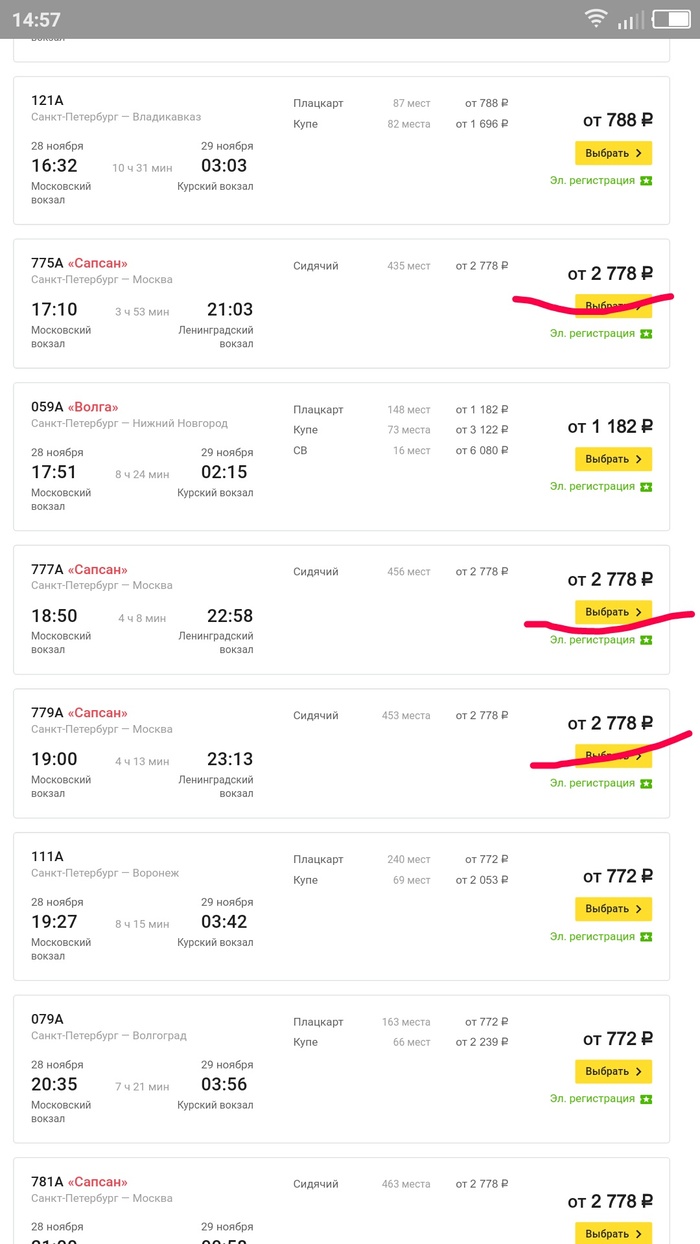

Захожу на сайт и вижу такие цены. "Спасибо" составят 5% от цены.

Обвел криво, но так хоть чуть понятнее:)

Цены бросились в глаза своим отличием от РЖД. Ведь там цены на ЭТОТ ЖЕ день и на ЭТО ЖЕ время вот такие.

То есть, получается, что за эти 5% "Спасибо нужно переплатить. И переплатить БОЛЕЕ 5% от первоначальной стоимости билета.

Таким образом, получается, что люди, которые не сопоставят цены билетов не просто не получат ни малейшей выгоды, а вообще еще и потеряют на красивой обертке в виде "Спасибо".

Сбербанк, не надо так.

Показать полностью

2

Обман в розничной сети МТС АО "РТК"

22 августа в одном из филиалов розничной сети МТС АО "РТК", в городе Перми, я купила смартфон Самсунг. Пообещали мне вернуть кэшбэк , в виде 2000 руб на МТС деньги... И вот уже 2 месяца с хвостиком я пытаюсь выпросить эти деньги!!! Не ведитесь на это! Кидают внаглую! И телефон уже был в ремонте, по гарантии, заменили плату. Так что ОЧЕНЬ не советую ни эту сеть, ни МТС банк.

Показать полностью

1

Как правильно выбрать программу лояльности в банке

Как часто вы слышите слово "кэшбэк" от банков?

Я - очень часто. Но всегда ли предлагаемый нам кэшбэк - это реальный кэшбэк? Каждый раз, когда специалист в банке рассказывает клиенту о новой улетной карте с кэшбэком, клиент выглядит как-то так:

В этом посте я расскажу о 5 вещах, на которые стоит обратить внимание, чтобы выбрать программу лояльности, выгодную именно для вас.

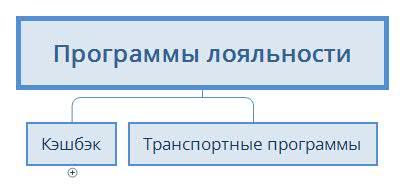

Коротко о программах лояльности

Если кратко, глобально программы лояльности делятся на 2 типа: кэшбэк и транспортные программы лояльности.

Кэшбэк бывает "классический" - это когда вам возвращаются реальные рубли. Тут все просто, потратили по карте денежку, часть этой денежки вам вернулась обратно без каких-либо телодвижений. Следует обратить внимание лишь на размер кэшбэка: в банках он варьируется от 0.5% в обычных категориях и до 10-50% в специальных или акционных категориях.

Кэшбэк бывает "виртуальный" - это когда вам возвращаются не реальные рубли, а виртуальные, и название у этих рублей может быть какое угодно: "пожалуйста", "косморубли", баллы "выгода" и... тысячи их. Виртуальный кэшбэк делится на конвертируемый и неконвертируемый.

Их отличие в том, что у конвертируемого кэшбэка есть возможность обменять полученные виртуальные бонусы на реальные рубли. Часто для этого нужно собрать определенное количество бонусов, именно поэтому многие люди "клюют" на размер кэшбэка в рекламе, но затем, уже потратив деньги по карте и получив свои 150 бонусов, смогут их обменять только по достижении 3 или более тысяч бонусов.

Неконвертируемый кэшбэк можно использовать в качестве скидки у партнеров банка, и часто это скидка очень весомая в сравнении с ценой товара (от 30 до 99%). Но важно понимать, что чаще всего кэшбэк, который можно потратить только у ограниченного числа партнеров, очень сложно заработать в сравнении с конвертируемым кэшбэком, потому что начисляемый кэшбэк ниже.

Транспортные программы лояльности еще можно назвать мильными. Логика начислений там как правило отличается от кэшбэка и составляет Х миль за каждые потраченные Y рублей по карте (причем чем выше статус карты, тем выгоднее конвертация). Мильные программы лояльности делятся на общие и партнерские.

Партнерские мильные программы стимулируют пользоваться одной конкретной транспортной компанией, например, S7 Airlines или РЖД. В целом они направлены на постоянных клиентов этих транспортных компаний, которые часто передвигаются по миру или стране, и которым эта программа лояльности позволит сэкономить и получить дополнительные плюшки.

Общие транспортные программы лояльности в целом стимулируют пользоваться разными видами транспорта, и с помощью них банк может компенсировать накопленные мили у любых авиа или ЖД перевозчиков. Они особенно выгодны тем, кто передвигается с помощью разных перевозчиков и не отдает кому-либо предпочтение.

А теперь поговорим о 5 вещах, на которые стоит обратить внимание при выборе программы лояльности.

1. % кэшбэка

Допустим, в месяц вы тратите по карте 15 тысяч рублей.

Банк А выплачивает 1% кэшбэка каждый месяц, и обслуживание карты у него бесплатное. Банк Б выплачивает 1.5% бонусами за каждую покупку, и вернуть их можно по достижении 3 тысяч бонусов, но берет комиссию за обслуживание в 100 рублей в месяц.

Какой из банков выгоднее за год использования?

Давайте посчитаем наш заработок у банка А: 15000/100 = 150*12 = 1800 рублей.

Заработок у банка Б: (15000/100)*1.5= 225*12 = 2700 бонусов - 1200 рублей за обслуживание

Правильный ответ: банк А.

Самое интересное, что вы ни копейки не получите за год пользования картой Б. Ведь вернуть можно только от 3 тысяч бонусов, а у вас всего 2700 бонусов. И еще вы заплатите банку 1200 рублей за обслуживание. То есть фактически вы накопили только 1500 "эффективных" бонусов.

Вывод: смотрите не на величину возвращающегося процента, а на реально полученную выгоду. Присмотритесь более тщательно, попросите специалиста банка рассчитать ваш заработок вместе с вами. Возможно, больший процент кэшбэка и не такой уж выгодный.

2. Срок действия виртуального кэшбэка

Возьмем случай из прошлого примера. Каждый месяц вы тратите по карте 15 тысяч рублей, 100 рублей отдаете за обслуживание, и вроде бы как копите кэшбэк до 3 тысяч бонусов, получая 1.5% от суммы покупки на бонусный счет. В нашем случае у банка Б срок действия бонусов - 1 год с даты начисления. Когда же вы сможете вернуть бонусы?

Правильный ответ: никогда. А еще будете платить банку 1200 каждый год за обслуживание.

Как только вы накопите 2700 бонусов за год использования карты, 225 из них сгорят уже в январе следующего года. Затем сгорят еще 225, и вы опят же их накопите. Если утрировать, ваш бонусный счет зависнет на цифрах 2475-2700 баллов, и при прежнем уровне трат вы не заработаете ничего, останутся одни расходы.

Вывод: обязательно уточните в банке, какой срок действия у ваших баллов. Это поможет вам сориентироваться, выгодна для вас карта или нет.

3. Акционные и бонусные категории.

Предыдущие примеры были линейными - в них кэшбэк всегда был равен определенному размеру. На самом деле банки стимулируют клиентов покупать товары и услуги в тех или иных категориях (или предприятиях) с помощью акционного кэшбэка. Например, иногда банки возвращают от 2 до 5% в категориях АЗС, Кафе, Супермаркеты или Одежда. Тогда вам очень повезет.

В некоторых банках бонусные категории устанавливаются на постоянной основе, в других банках - это рулетка, которая выпадает вам раз в месяц или квартал, и вы не всегда сможете предугадать категорию.

Вывод: прежде чем выбирать ту или иную карту, обязательно узнайте о бонусных категориях, которые помогут вам заработать еще больше.

4. Заградительный барьер на конвертацию

Для того, чтобы банк Б вернул нам деньги, нужно накопить 3 тысячи бонусов. Это не всегда выгодно, особенно если оборот по карте маленький, поэтому обращайте внимание на такие барьеры и в случае малого оборота по карте выбирайте программу, в которой выплата кэшбэка идет автоматически на регулярной основе.

Напротив, если у вас большие обороты по карте, программы лояльности с такими барьерами и большим процентом кэшбэка могут оказаться для вас куда выгоднее из-за размера получаемого кэшбэка.

Вывод: сопоставляйте свои траты с барьерами на вывод. Если мало тратите по карте, не стоит выбирать накопительную систему бонусов. Если тратите много - присмотритесь к такой системе поближе.

5. Ограничения в размере начисляемого кэшбэка

Если по какой-то причине в тарифах банка не указан максимальный размер начисляемого кэшбэка, это признак скорого увольнения команды маркетологов.

Чтобы расходы банка на программу лояльности были предсказуемыми, банки указывают размер максимального кэшбэка в тарифах. Как правило, это сумма не превышает 2-3 тысяч рублей для обычных покупок, и 5-9 тысяч для акционных категорий.

Допустим, вы купили машину за миллион рублей по карте банка А. Максимально начисляемый размер кэшбэка за месяц - 3 тысячи рублей. Эти 3 тысячи вы и получите, а не 10 тысяч, как вы думали. А то ходют тут со своим кэшбэком.

Вывод: если у вас очень большой оборот по карте, заранее рассчитайте необходимую сумму трат для получения максимального кэшбэка. В случае, если ваши траты должны принести вам больший кэшбэк, чем указан в тарифах банка, есть смысл завести дополнительную карту с кэшбэком другом банке, чтобы получить максимальную выгоду.

___

Надеюсь, эти 5 принципов помогут вам выбрать действительно выгодные программы лояльности :)

Данный пост не несет в себе цели рекламы (потому что не проплачено), все описанное было пропущено через призму собственного опыта сотрудничества со многими банками.

Показать полностью

8

Про то, как я банк переименовал.

Была у меня карта банковская. Платиновая с кешбэком аж мо на 5 процэнтов по программе бля бонус, для категории машины тамо всякии. Ага . А езжу, доложу я Вам, много и часто, и заправляюсь, тоже много и тоже часто. За год тыщ 150 уходит на топливо. Сложив два этих хфакта, я перевел со счета своего ИП те самые тыщ 150 с хвостиком, и пересчитывая предполагаемый барыш, поехал заправляться. Ага щаз. Так мне сказал, голосом кассира Хукойла, Бля Банк и заблокировал мою карту. Как раз в тот волнительный момент, когда я собрался заплатить за полный бак. Ладно, подумал я, это наверно так меня Бля Банк защищает от мошенничеств нехороших. И стал звонить в службу поддержки, чтоб с радостью сообщить, что мол не мошенники сё а, да же наоборот. Ага щаз, сказала мне служба поддержи голосом автоответчика, и добавила что мой звонок очень важен для них. 31 минуту он был важен для них. На 32 минуте я услышал человеческий голос. Ура, кричу, давайте, говорю, разблокируйте мне карту быстренько - я вам слово волшебное скажу, кодовое. Ага щаз. Три раза я рассказывал сию историю и три раза меня переводили на выше стоящего менегера… и вот на четвертый я на конец получил ответ – а х.з. чё у Вас там заблокировано – езжайте, говорят, в офис – у нас тут не высвечивает. Ага, так и сказал – не высвечивает, бля. Вот в этот момент я и переименовал Б…Банк в Бля Банк. С тех пор ток ма так к ним и обращаюся- чесс слово. Поехал в ближайший офис. Ну думаю, там все решу. Ага щаз, сказал мне Бля Банк голосом девушки операционистки, с грустными глазами. Да говорит, карта заблокирована, ага нами да, Вы говорит, деньги видать отмыть решили, вот Бля Банк карту и заблокировал. Чё, говорю я решил отмыть ? – деньги ,она мне грит, обналичить. На фига Вы, говорит, переводите деньги на карту нашего Бля Банка? И в глаза так пристально смотрит, не моргая, видно папа следователем был. Ну тутма я не выдержал и во всем чистосердечно признался и про бензин и про 5 процэнтов и даже про то на что хотел эти 5 процэнтов потратить. Ещё рассказал, как в Бля Банк звонил и мне тама сказали, що переводите скокма хочите. Ну не переживайте так, сказала мне девушка, я Вам верю, вот никому не верю, а Вам верю и улыбнулась улыбкой дедушки Мюллера из семнадцати мгновений весны. Щаз, говорит, я научу Вас как объяснительную писать, что б всё у нас разблокировалось. Что-что писать, спрашиваю,– она –объяснительную, я говорю, кому? - она отвечает Бля Банку, Вы, говорит, всё вот опишите как есть, а оне уж мо решат чё дальше с деньгами делать. С моими деньгами. ОБЪЯСНИТЕЛЬНУЮ, КАРЛ, ЗА ТО ЧТО Я ПРЕВЕЛ СВОИ ДЕНЬГИ в их БЛЯТСКИЙ БАНК. Только сейчас я по настоящему понял, что значит когнитивный диссонанс. Ладно думаю х.. с ними – напишу. Угу написал, и про вклады свои Бля Банке тыщ на 600 написал и что с 2011 года деньги у них храню и кредитная история у меня хорошая, и что белый я и, что пушистый. Ну всё, грит, всё буиит хорошо ехайте, грит, отселя, а завтра поутру усё заработает. Ага щаз… Заработало. Приезжаю опять – деушка мне – не можно, говорит, разблокировать больно Вы подозрительный и глаза лампой светит. Вот, грит, коли Вы выписку за квартал привезли бы, то тогда да. Еду в банк ИП за выпиской. Привожу. Требую отослать при мне, жду ответа. Не долго так жду, часа полтора. Ответ приходит – не говорят, очень Вы нам подозрительны – а, привезите ка нам оригиналы всех Ваших договоров с начала года. КАРЛ, это БАНК, не налоговая, не прокуратура, а какой-то БЛЯТСКИЙ БАНК ТРЕБУЕТ ОРИГИНАЛЫ ВСЕХ ДОГОВОРОВ С НАЧАЛА ГОДА за то что я перевел им СВОИ ДЕНЬГИ. И вот тут-то я понял, что про когнитивный диссонанс я то ничегошеньки и не знаю…

Прошло 3 недели… Я получил свои деньги назад. Перевели на счет отправителя, покрутив где-то пару недель. Минус проценты за банковский перевод, минус ВРЕМЯ И НЕРВЫ. Вклады свои Я, естественно, забрал из этого банка… Вы думаете конец истории? Я то же так думал, и вряд ли стал бы писать об этом, но…

Есть у меня партнеры по работе из Масквы. Встречались как-то за большим столом с закусками. Я рассказал им, в качестве анекдота, эту историю. Знаете, москвичи любят такие истории о недалеких провинциалах. Ну все поржали по плечу меня похлопали - типа лохонулся братан. А один, очень серьёзно все послушал, да в курительной и говорит - а у тя документы есть, мол не п…ш, ли ты браток – отчегож не быть, говорю, есть конечно – и показал ему, благо в электронке все храню…

Прошло больше месяца – звонит из Москвы. Говорит спасибо, что рассказал вовремя. Он, оказывается, держал в этом же Бля Банке лямов 7-8 для дочери от первого брака, а та на учебу собралась, и планировались переводы постоянные на её карты… В общем, деньги он перевел в другой, менее блятский банк…

Показать полностью

Что такое cashback

А давайте сделаем еб%№ческую наценку на продукт, а потом вернём 0,004% с покупки и назовём это КЭШБЭК УХАХАХАХА

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

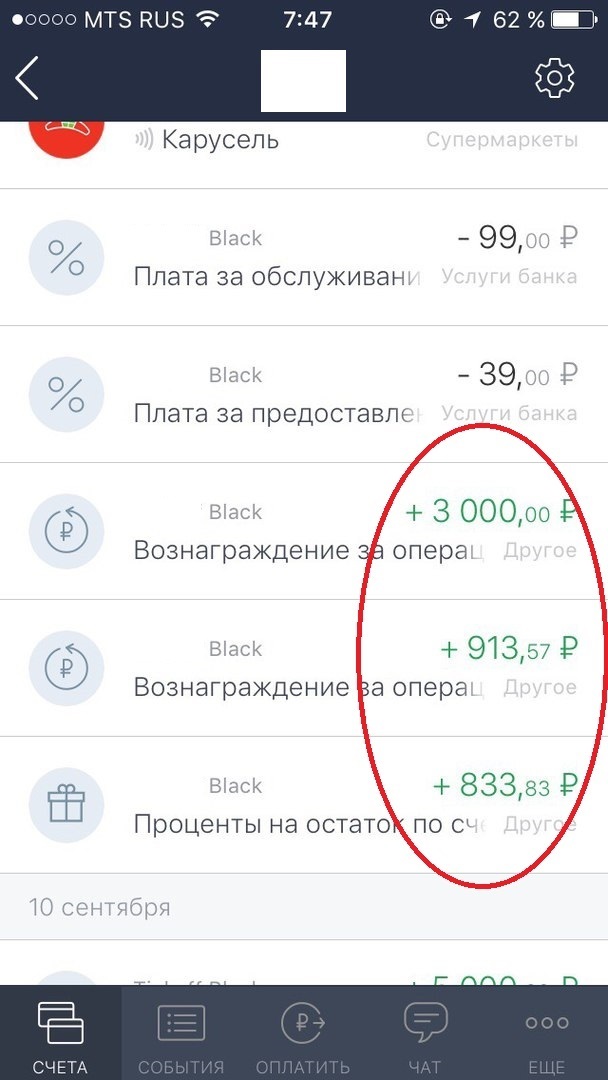

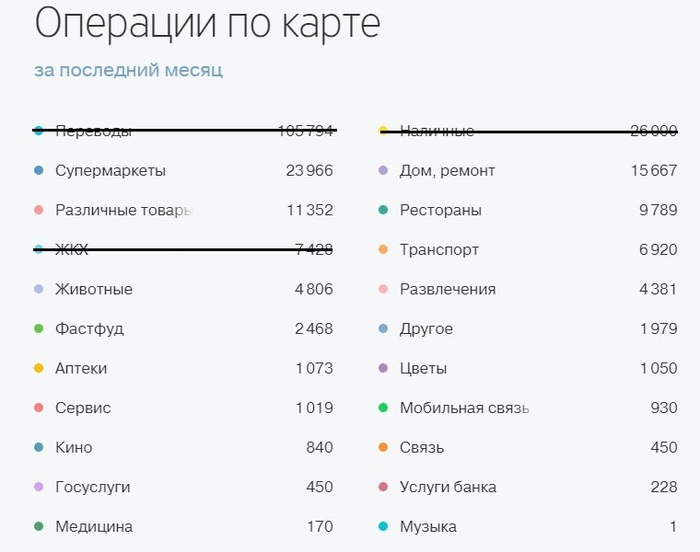

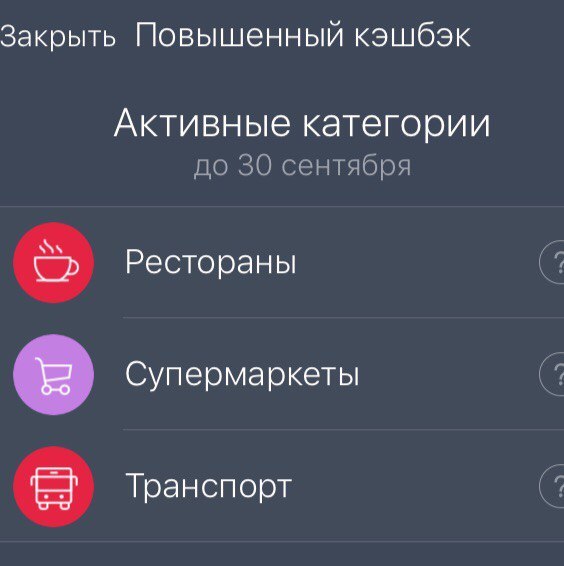

Сегодня пришёл приятный кэшбэк :)

Банк затёр, дабы не сочли за рекламу..

Кэшбэк от покупок за расчётный период с 11 августа по 11 сентября на общую сумму в 87 тысяч 539 рублей. В категориях повышенного кэшбэка:

P.S. искренне не понимаю, кто обсирает этот многим нелюбимый банк, на который даже Немагия сняла провокационный негативный ролик.

Возможно из-за кредиток и неразумным их использованием.

Всем здоровья и хорошего дохода! ;)

Показать полностью

3