Что мне делать? Я залез в долговую яму. Не знаю, зачем. Хотел легких денег.

Пробовал заработать на крипте, потом на инвестициях, сначала все шло норм, думал, раз фартит, возьму свободно кредит и сразу же его закрою. И так всегда.

Не знаю зачем пишу, но какой-то груз на душе. Работаю учителем в школе, всю зарплату спускаю на коммуналку и кредиты, хотя мог бы жить и не думать о дополнительных заработках.

А по итогу, у меня 500к кредита, 24к в месяц платеж, работа, с которой я хочу уволиться, потому что устал, после каждого проведенного урока у меня ощущение, как будто все силы высосали и я доживаю остальной день. А уроков у меня по 10 в день.

Что посоветуете? Как быть? Спасибо, что выслушали. Просто нужно было выговориться

Что мне делать? Я залез в долговую яму. Не знаю, зачем. Хотел легких денег.

Пробовал заработать на крипте, потом на инвестициях, сначала все шло норм, думал, раз фартит, возьму свободно кредит и сразу же его закрою. И так всегда.

Не знаю зачем пишу, но какой-то груз на душе. Работаю учителем в школе, всю зарплату спускаю на коммуналку и кредиты, хотя мог бы жить и не думать о дополнительных заработках.

А по итогу, у меня 500к кредита, 24к в месяц платеж, работа, с которой я хочу уволиться, потому что устал, после каждого проведенного урока у меня ощущение, как будто все силы высосали и я доживаю остальной день. А уроков у меня по 10 в день.

Что посоветуете? Как быть? Спасибо, что выслушали. Просто нужно было выговориться

Всем привет. Домодедово. Поднимаюсь по эскалатору . Бдительность ослаблена суточным перелетом. Стоит мальчик в галстуке S7 и тинькоф. Здрасти... карту хотите? (Карта тинькова с логотипом s7 )Нет. Копятся мили бла бла... дешевые авиабилеты и пр... кредитная? Нет , что вы... делаете покупки , мили копятся . Ну давай . Пачпорт, далее фото анфас с конвертиком . Что то знакомая процедурка... кредитная ? Ну что вы s7 всего лишь. Благо у меня хреновая кредитная история , прилетает смс "вам отказано в кредитной карте"... Але , сучёныш ,так ты мне тут кредитку оформляешь ? Ну там есть какой-то кредитный лимит... Включает мальчик дурачка...Был послан в пешее , после чего быстренько слинял. Смысл развода в закосе под представителей авиакомпании. На это и расчёт. Поход к старшему смены s7

(Стойка номер 33) ничего не дал. Ничо не знаю я человек маленький а это большие дяди в s7 и тинькофе играются. Так что будьте бдительны , не расслабляйте булки. Ну а если нужна кредитка с милями и прочими прелестями ,то пожалста. Пишу из домодедово, хочу домой , всем привет.

Очень активные мальчики.

UPD:

P.S. В комментариях умные но невнимательные ёрничают . Сам лох, паспорт кому попало , бла бла. Так вот для этих умных и невнимательных. В начале поста написано. УСТАЛ. БДИТЕЛЬНОСТЬ ПОНИЖЕНА. И более того . У меня в руках был посадочный талон с логотипом s 7 я глазами искал когото что бы спросить где табло и выход. А тут это чудо увидев мой талон. -Вы s7летите? В аэропорту. Чувак в галстуке с логотипом s 7 !!!! Так что умники и умницы про "хаха , не распознал развод!" Читайте внимательно, и прочитаное постарайтесь воспринять.

Доброго всем времени суток! Хочу поделиться историей, которая произошла со мной вот прям сейчас, чтоб в преддверье новогодних праздников никто не терял бдительность.

Итак, я являюсь клиентом одного крупного банка синего цвета и, так уж вышло, счастливым обладателем его кредитной карты. Кредитный лимит устанавливал символический в 20 тыр по принципу "на всякий случай", беспроцентный период длинною в месяц, до 20 числа каждого месяца (это важно).

Какое-то время назад (несколько лет назад - уже и не вспомню когда именно) банк решил, что 20 тыр - это смешная сумма и увеличил мне кредитный лимит до 50 тыр, о чем уведомил меня всеми доступными способами, в т.ч. трезвоня мне по телефону по несколько раз на дню.

К счастью, получается обходиться без кредитов и картой пользуюсь когда на дебетовке заканчиваются средства, а узнаю я об этом на кассе, ну и чтоб не заставлять ждать всю очередь - плачу кредиткой, а потом докидываю на нее недостающую сумму (это тоже важно).

Получив сегодня заветное уведомление о поступлении аванса я зашел в приложение банка чтоб перераспределить средства по нужным счетам и обратил внимание, что на кредитке указана задолженность в 1 тыр. С удивлением проваливаюсь в кредитку, смотрю подробную информацию и узнаю, что мой кредитный лимит составляет 51 тыр. Удивление в квадрате. Заявок не оставлял, 51 - число явно некруглое, что меня тоже раздражает - ошибка? приложение глючит? Докидываю 1 тыр и звоню в банк. Я: такая-то ситуация, не могли бы уточнить? Операторка долго уточняет информацию... О: да, все верно, банк увеличил вам кредитный лимит 30 ноября сего года! Я: но я об этом не просил и мне не поступало никаких уведомлений от банка! О: банк в праве в одностороннем порядке изменять лимиты... Я: девушка, к вам вопросов нет, но вы ведь понимаете, чем это грозит лично мне - я живу с лимитом 50 тыр энное количество лет, к нему привык, цифра 50 для меня уже как родная, я по привычке докидываю на кредитку до этой суммы и не парюсь. А тут получается, что втихую банк увеличил лимит на 1, КАРЛ, тыр в надежде на мою невнимательность? Я чудом не заторчал проценты по кредиту, о котором я не подозревал. Меня даже не проинформировали в этот раз!!! Немного это попахивает, вы не находите? Хочу оставить жалобу! О: хотите изменить лимит обратно до 50 тыр? Я: хочу, мне нравятся круглые цифры и не забудьте пожалуйста в обращении отразить мою крайнюю степень недовольства. О: обращение составлено, от лица банка приношу вам извинения.

Пришло смс и уведомление в приложение о поступлении обращения, я заодно полез проверять остальные уведомления - ну мало ли, смахнул - в приложении глухо. На всякий начинаю проверять СМС - нахожу от 01 декабря заветную смс, гласящую "По вашему кредитному договору XXX лимит - 51 тыр, заберите кредитную карту в любом офисе, используйте ее для выгодных покупок в период распродаж целую, твой коллектор." Действительно, смахнул, решив, что это очередное предложение о новой кредитке - выходит, что сам дурак.

Мораль: будьте внимательнее и проверяйте свой кредитный лимит (который неожиданно для Вас может измениться) и задолженности своевременно чтоб не обзавестись нежеланным кредитом.

Пошел третий месяц эксперименту, в котором зарабатываю деньги полностью на заемные деньги.

Для этого завел несколько кредитных карт с беспроцентным (грейс) периодом. На время его действия снимаю деньги с карточки и размещаю на накопительных счетах в банках с высокими ставками.

В октябре получил еще парочку. В итоге получилось четыре источника кредитных денег.

В ноябре деньги прокрутились в течение целого месяца.

Какой итог? Заработал около 3 500 руб. за ноябрь и 6 500 руб.всего. Кому-то жемчуг мелким покажется, но стоит еще раз напомнить, что это халявные заемные деньги. Равняется дневному заработку специалиста с зарплатой в 100 000 руб.

И не забываем про сложный процент: доход остается на счете и начинает генерировать новый заработок! На это основной расчет.

Доход складывается из нескольких параметров. Давайте их разберем.

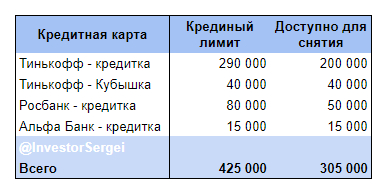

1️⃣ Общий кредитный лимит, доступный для снятия

Складывается из нескольких кредитных карт. Сейчас мне доступно четыре источника для снятия денег (три кредитные карты и «Кубышка» на дебетововй карте Тинькофф).

При этом:

Общий кредитный лимит составляет 425 000 руб.

Доступно для снятия — 305 000 руб. Эту сумму снимаю и размещаю на накопительных счетах.

120 000 руб. —- недоступно для снятия, но можно тратить на покупки. Пользуюсь иногда, чтобы приберечь собственные средства. В основном с карты Тинькофф, где 2% возвращается кэшбэком.

Это в расчете на одну персону. Некоторые набирают кредиток на всех членов семьи и оперируют заемным капиталом под миллион рублей 👪.

2️⃣ Доходность на накопительных счетах

В ноябре это были счета под 12%-13% годовых. Сейчас перевел все под 14%. Поэтому в декабре доход будет выше. Важно использовать накопительные счета с ежедневным начислением на остаток в банках с высоким лимитом на СБП, чтобы можно было без комиссий гонять деньги. Делаю такие подборки.

У всех карт разные беспроцентные периоды. Важно не упустить момент возврата заемных денег. Для этого использую напоминалки в календаре. Пока ничего не упустил.

В итоге эксперимент вышел на накатанные рельсы. Сейчас занимает минимум времени. После срабатывания напоминалки через приложения прогнать деньги: вернуть кредит, а затем снова снять и отправить на накопительный счет. Все это можно сделать не вставая дивана, ехать ни в какие офисы или бежать в банкоматы не надо.

Новые кредитные карты пока не беру, жду когда банки предложат лимиты повыше, как исправному заемщику. Улучшаю кредитный рейтинг.

Если ставки сильно упадут и сумма дохода уменьшится, то сверну эксперимент. Но как минимум год по всем прогнозам это не предвидится 😎.

Продолжаю эксперимент.

😉 Если вам тоже интересно так зарабатывать, могу дать партнерскую ссылочка на заказ кредитки. Мне и вам будет бонус. Напишите на почту.

Хочу поблагодарить Тинькофф банк за предоставленную мне кредитную карточку.

Шесть долгих лет она лежала в бумажнике без дела.

Давным-давно представитель колл-центра банка таки прогнул меня приобрести ее, обещая, что она мне точно пригодится и приводил аргумент «в жизни всякое бывает».

И вот сегодня рано утром, очищая машину от снега, обнаружил наледь с внутренней стороны лобового стекла.

Обыкновенный скребок оказался абсолютно бесполезен в такой ситуации.

Но у меня была она — сделанная из твердого и при этом гибкого пластика палочка-выручалочка.

Собственно приехали, стоило мне в прошлом году через ЦБ затребовать отчета от ВТБ о целях запроса моей кредитной истории 22 раза за 3 года... Их отпустило, правда от штрафов ВТБ отмазался по формальным причинам.

Но на днях обнаружилось, что ВТБ не уведомил оба моих БКИ, о том, что я закрыл их кредит на 3.7М аж в октябре 2022. В обоих отчетах пишут, что просрочки нет, объем задолженности полный, в списке закрытых кредитов этого нет.

Очевидно нарушение сроков информирования БКИ банком, хочется понять какая ответственность за такие косяки?

Обнаружил в целом просто, долгов немало, около 35М, а платежи небольшие. Но что-то вдруг Сбер кредитку не дал, других пару банков тоже не дали... В ВТБ не обращался, но думаю дали бы не задумываясь, потому как еще в октябре при обращениях о закрытии счетов пытались втюхивать предодобренный кредит. А также ОТКРЫТИЕ (он часть ВТБ) на следующий же день привез кредитку домой. Забавно правда: Сбер не дает кредитку, коммерческие банки не дают, а ВТБ навязчиво предодобренный втюхивает и ОТКРЫТИЕ тут же присылает гонца по первому клику....

Когда зашел обновить паспортные данные в один из банков, увидел в анкете его. Запросил 3 отчета в своих БКИ, в двух тот кредит на 3.7М до сих пор активный, хоть просрочки нет и то спасибо.

Так что проверяйте историю именно во всех трёх ваших БКИ. Которые ваши, можно узнать на Госуслугах через запрос, даже если взяли все чеки, справки и бумажки.

А с чем собственно пишу, подскажете формулировки, чтобы ВТБ это злодейство было не бесплатным, а лучше подороже. Подскажите статьи, которые они нарушили, чтоб в самом обращении их упомянуть и у ЦБ не было возможности не выписать штрафов, ну и розги, если есть такая возможность.

Юзернейм, именно благодаря этой карте я стал известным пивом и пельменем. Хочешь стать таким же успешным? Тогда читай пост.

В силу отечественной специфики с долгим и не очень приятным переездом с плановых рельс на рыночные, в России многие люди до сих пор не вполне отдают себе отчет о том, как именно работают кредитные карты и я постараюсь прояснить для неискушенного читателя некоторые моменты, связанные с этим банковским продуктом. Во многом, негативный фон вокруг кредитных карт сформировался под влиянием общего непонимания принципов работы банковской системы старшими поколениями, а так же запоминающейся и агрессивной рекламы финтеха Олега Тинькова, который тогда назывался Тинькофф Кредитные Системы и рекламировал себя буквально на каждом утюге. Для рынка эпохи дикого капитализма в РФ, это было новое явление, недорегулированное, банк без отделений, где всё взаимодействие осуществляется по телефону, мелкий шрифт в договорах, разночтения, непонятные комиссии и сложности с закрытием карт, это все помнят, огромное количество роликов на ютубе с разговорами с операторами, флэшмобы с разрезанными кредитками, ролики-разоблачения... Со временем это уйдет, ЦБ урегулирует сферу по самое небалуйся, но сами кредитные карты как явление сохранятся и их суть останется неизменной. Кредитная карта - это банковский продукт, который создан для того, чтобы приносить прибыль финансовым организациям.

При этом многие люди не осознают того факта, что условная вредность банковских продуктов может различаться и что обычный потребительский кредит, не обеспеченный залогом, гораздо хуже чем кредитная карта. Как так выходит? Сейчас расскажу.

Изначально кредитная карта - это аналог потребительского кредита, когда человек использует её на кассе магазина, с нее списываются деньги и на эти деньги начисляются проценты. Сама логика достаточно простая и понятная - вместо того, чтобы бегать каждый раз в банк или микрофинансовую организацию и одобрять себе кредит на килограмм картошки, а затем на пачку пельменей, человек получает некий лимит, который лежит на карте и который он может тратить так, как посчитает нужным в рамках тех ограничений, которые устанавливает банк, в остальном - пожалуйста, пользуйся, только проценты не забудь занести. Однако конкуренция творит чудеса и со временем на банковских картах появляется такое понятие как "льготный период", т.е. банк по-прежнему даёт бабло клиенту, однако теперь есть определенный интервал времени, когда клиент после совершения некоторого количества покупок, может вернуть потраченную сумму на счет и не заплатить за это ни копейки процентов. А затем и вовсе программы лояльности банков начинают допускать бесплатное обслуживание таких карт, вы чувствуете чем пахнет? Пахнет халявой. Т.е. чисто теоретически обычный человек может ничего не платить за обслуживание, может не оплачивать проценты и при этом постоянно пользоваться чужими деньгами. Получается, что в отличие от потребительского кредита, задолженность по кредитной карте не гарантирует никакой прибыли для банка. Вы спросите - как же так, банк ведь не печатает деньги, чтобы положить некую сумму вам на кредитку, он сначала должен взять эти деньги в долг у ЦБ, либо у другого клиента банка, который положил их на депозит и ожидает, что на них будет начислен процент. И вот тут начинается основная магия. Человек, который добросовестно исполняет перед банком обязательства по кредитным картам, приносит банку чистый убыток. Так же как бизнес-модель некоторых систем каршеринга рассчитана на получение основной прибыли со штрафов за аварии, а тарифы обеспечивают лишь выход в ноль, так же и банки, выдавая кредитные карты, рассчитывают на то, что вы не погасите задолженность вовремя.

Собственно в этом и заключается основное коварство продукта, если потребительский кредит и ипотека - это понятные и простые инструменты, где мотивация банка и потребителя ясны, очевидны и на вид даже добросовестны для обеих сторон - то кредитную карту банкстер выдает прищуриваясь, ухмыляясь и с намерением тебя где-нибудь наегорить.

Трать деньги, браток, ты это заслужил.

- Так и как этих ваших Иванов правильно егорить? Если бы мы задали этот вопрос Джейсону Стетхему - он предложил бы этого вашего Ивана просто завалить и всё, но в таком случае и поголовье Иванов со временем сократилось бы, да и к банковской системе появились бы вопросы со стороны системы правоохранительной, не выгодно короче. А как сделать так, чтобы было выгодно? Сейчас объясню.

Моделируем ситуацию.

У нас есть экономика, которая состоит из 4 экономических агентов - это Центральный банк Российской Федерации, Коммерческий Банк "Рога и Копыта", физическое лицо Иван Хитрожопов(типа умник) и физическое лицо Иван Нехитрожопов(типа не умник). У Иванов есть капитал по тысяче рублей в кошельке, оба покупают на него облигации федерального займа, которые выпускает Минфин, но в нашем случае пусть будет ЦБ, почему? Да потому что я уже написал что экономических агента четыре, прошу понять и простить. Так вот, оба Ивана приходят в Рога и Копыта и просят дать им по кредитке с лимитом в тысячу рублей. У коммерческого банка своих денег нет и депозитов нет, потому что других экономических агентов в нашу балдёжную экономику не завезли, поэтому манагер банка Олег идет в офис ЦБ и просит занять бабла под залог офисного стула. Цб чешет репу, смотрит на ключевую ставку, которую установил сам на прошлом заседании и которая равна сейчас 5% и выдает 2 тысячи рублей этому банку под 5% годовых, потому что, а почему бы и нет, это банк и у него есть стул, который если что можно будет забрать и реализовать, да и вообще на самом деле пох, ЦБ не зарабатывать сюда пришел. Получив от ЦБ 2 тысячи рублей, Олег возвращается к Иванам и дает каждому по карте с кредитным лимитом в 1 тысячу рублей. Условия по карте: Процентная ставка - 50% годовых. Льготный период - 60 дней. Запускается после первой покупки и в случае, если в течение 60 дней, сумма всех покупок будет возвращена на карту - то вместо 50% годовых, стоимость пользования деньгами будет 0% годовых. Обслуживание карты - бесплатно Кэшбек - 1% с каждой покупки и 5% с категорий "секс-шопы" и "вейпинг-салоны".

Проходит год, Иваны приходят в офис банка и возвращают карты, весь этот год они ими постоянно пользовались, активировали льготный период 6 раз, каждый раз они спускали всю тысячу рублей в первый день и возвращали тысячу на карту на 59-й день, таким образом, у банка практически никогда не было этих денег на счете и он больше никому не мог их выдать чтобы заработать. Правила Иваны не нарушили, за льготный период не вышли, соответственно ни копейки сверху они не заплатили. Итак, Иваны ушли, Олег пошел считать баланс, что получилось: -10 рублей - заплачено за аренду офиса за год -10 рублей - он заплатил за выпуск пластиковых карт -20 рублей - он заплатил за обслуживание программного обеспечения банка +30 рублей получено от торговых точек в качестве платы за эквайринг(1.5% платит точка, из них 1% идет Иванам по кэшбеку, оставшиеся 0.5 - прибыль банка с каждой покупки) -210 рублей - он заплатил Иванам по 5-процентному кэшбеку который создал для привлечения Иванов в рамках программы лояльности. -100 рублей - он должен заплатить ЦБ в качестве процентов за то, что брал у него 2 тысячи рублей для выдачи Иванам. 0 рублей получено от Иванов за пользование деньгами

Итого от 2 тысяч рублей, занятых у ЦБ, осталось 1680 и теперь Олега ждет банкротство, продажа офисного стула и закрытие отделения банка.

Почему так вышло? Да потому что аналитик - мудак и плохо просчитал риски. Если бы в договор банка и Иванов был включен пункт о том, что перед каждой активацией льготного периода нужно позвонить банк и пожелать Олегу хорошего дня - то появился бы фактор, который благоприятствует нарушению условий договора со стороны клиентов. Т.е. повысились бы шансы на то, что Иван Нехитрожопов придя в магазин рано или поздно забудет перед началом покупок, позвонить и пожелать добра Олегу и тогда, выбрав весь лимит в тысячу рублей, он обнаружит, что ему начислен штраф в 50% на всю сумму задолженности, т.е. 500 рублей. И тут Иван как бы сам себе дурак, потому что не смотря на абсурдное требование, он о нем знал и нарушил его, соответственно пятихатку вынь да полож. В такой ситуации к концу года почти у всех всё будет хорошо, Цб дал бабла в долг коммерческому банку и заработал на этом 5% годовых, коммерческий банк дал Иванам кредитки и заработал на них почти 10% годовых, Иван Хитрожопов, который не попал на штрафы бесплатно пользовался деньгами банка весь год и заработал 3% годовых за счет того что купил облигаций федерального займа на свои накопления, а так же получил кэшбеками еще 15%, а вот Иван Нехитрожопов в полной жопе из-за своей забывчивости, потому что он потерял в виде штрафа 50% от своего первоначального капитала и даже те же 3% от облигаций и 15% от кэшбека с резиновых женщин врядли теперь смогут его порадовать.

Иван Хитрожопов и Иван Нехитрожопов спустя год пользования кредитками.

В реальности всё, конечно, гораздо прозаичнее. Банки действительно считают риски, у них есть большие статистические данные на которые можно опираться при составлении бизнес-плана. Самый простой способ зарабатывать на кредитках - расставлять капканы. Под капканами я подразумеваю наличие не очевидно трактуемых пунктов в договорах, которые сбивают потребителей с толку в условиях, когда те не сильно утруждают себя прочтением договоров или просто не обладают достаточным уровнем понимания продукта для того чтобы сделать правильные выводы из написанного. Если вы решите что стоит взять кредитную карту - всегда помните о том, что договор нужно прочесть от корки до корки и все непонятные пункты уточнить, часто достаточно просто покопаться в яндексе и почитать истории людей которые через это уже прошли. Самые очевидные ловушки перечислю, но их может быть много, они могут появляться и исчезапть в зависимости от изменения ситуации с доходами у банков.

- 0% комиссия за снятие. Формально вам предоставляют возможность снимать некую сумму со счета без комиссии, не уточняя, а будет ли эта сумма входить в льготный период и придется ли платить с нее проценты или нет. Кредитка изначально не очень предназначена для снятия наличных, ей хорошо оплачивать товары на кассе, а вот наличные как правило снимаются с комиссией, так еще и в льготный период снятие не входит, итого вы платите и за снятие и проценты еще капают, а проценты по кредитке вне льготного периода достаточно большие.

- льготный период 55 дней на самом деле не 55 дней. Льготный период начинает действовать не с первой покупки, а с 1 числа месяца, соответственно вы покупаете что-то 31-го числа и у вас остается не 54 дня на возврат средств, а 24. Такие предложения на рынке есть, нужно внимательно изучать момент, когда начинается льготный период.

- на кредитной карте подключена страховка которая списывается с лимита и не входит в беспроцентный период, вы про это забыли, вернули не полную сумму и получили штраф за все те деньги, которые занимали в течение льготного периода.

- в приложении кредитная карта выставляется как приоритетная карта при переводах, а переводы, например, осуществляются с комиссией и не покрываются льготным периодом, соответственно вы в запаре перевели что-то куда-то и не посмотрели из какого источника должны быть списаны деньги, а потом зашли в приложение и как посмотрели... Снова привет красному банку.

Всё это описано для того, чтобы в случае, если вы кредитку всё же берете - чтобы вы понимали, что вас могут налюбить буквально в любом месте как на восточном базаре, если вы будете не внимательны. Но правда и в том, что это не всегда необходимо. Зачастую банкам достаточно просто выставлять высокие процентные ставки в рамках продукта, например 40% годовых или 60% годовых, просто потому что у многих людей по умолчанию проблемы с финансовой дисциплиной и они не очень щепетильно относятся к своим финансам. Грубо говоря, при ставке в 60% годовых, банк может выдать 8 из 10 кредиток людям, которые долг вернут, а всю кассу сделать на двух несчастных, которые допустят просрочку и будут вынуждены платить штраф. И здесь я считаю необходимым затронуть вопрос заработка на кредитных картах.

На кредитке можно заработать

Иван Гольденлапман после прочтения этой статьи стал долларовым миллионером

Для начала, вы должны понимать, что стать миллионером как Иван Гольденлапман на фото сверху вы сможете только в том случае, если сейчас являетесь миллиардером. На кредитных картах действительно можно заработать, но не так много как хотелось бы, однако, для человека без крупного капитала, любая прибавка к доходу будет приятной. Сначала с неочевидного, если мы предположим что вы зарабатываете 100 тысяч рублей в месяц - то доход в 5 тысяч в месяц сверху будет казаться не такой большой суммой. Ну это и правда немного, всего 5 процентов от дохода, стоит ли игра свечь? Нужна ведь дисциплина, морочиться постоянно и ради чего, ради жалких 5%? Но это не совсем справедливо, поскольку у каждого человека помимо дохода, есть еще и расходы. Соответственно, если вы зарабатываете 100 тысяч, а тратите ежемесячно 90 - то весь ваш свободный капитал - это лишь 10 тысяч рублей и здесь прибавка в 5 тысяч ежемесячного дохода даст вам уже 50% прибавки к свободному капиталу. Мысль простая, но она, по большому счету, просто про мотивацию, почему нужно стремиться извлекать любую дополнительную прибыль, даже если она формально небольшая при условии, что это не требует каких-то запредельных трудозатрат.

Все методы заработка основаны на том, что при соблюдении определенных условий, мы можем бесплатно пользоваться банковскими деньгами. При этом, чем выше ключевая ставка Банка России - тем более выгодна эта история для потребителя и тем большие убытки вы причиняете банкам.

Метод 1 - эксплуатация процедуры снятия наличных и переводов средств. Существуют банки, которые постоянно, либо периодически позволяют людям снимать деньги с кредитной карты без комиссии и в рамках льготного периода. Собственно тут ничего хитрого нет, снимается весь лимит, который банк позволяет снять, деньги размещаются на накопительном счете, либо переводятся на брокерский счет, на брокерском счете покупаются паи фонда денежного рынка и к завершению льготного периода деньги снимаются с накопительного или брокерского счета и кладутся обратно на кредитку, а после того как льготный период закрывается и появляется возможность снова снять или перевести деньги - процедура повторяется. Если таких карт несколько и лимиты на снятия/переводы достаточно большие - то прокручивая сумму в 150 тысяч рублей в течение всего года, вы сможете заработать 10-20 тысяч рублей, многое зависит от того где вы будете размещать деньги и от того, насколько велика ключевая ставка Банка России. По состоянию на декабрь 2023 года - это 15% годовых, значение достаточно не маленькое, в стандартной ситуации в России эта ставка колеблется где-то ближе к 7-8%, уходя то вверх то вниз и даже при такой ставке, смысл заморачиваться есть, просто сумма заработка будет ниже. Куда нести эти деньги? 1) Срочные вклады. Если брать именно депозиты в банках - то по срочным вкладам как правило даются наилучшие проценты, но есть и ограничения - как правило, там не предусмотрено пополнение или снятие денег до тех пор, пока не выйдет весь срок. А срок, как правило - это минимум 3 месяца. Т.е. срочный вклад может быть выгодным, если льготный период по кредитке дольше, чем срок вклада, что бывает крайне редко. 2) Положить деньги на накопительный счет. Тоже своего рода депозит, но который уже можно пополнять и с которого можно снимать деньги, однако существуют нюансы, например, проценты начисляются на минимальную сумму, которая была на счету в течение месяца, т.е. если у вас на счету на 1 число было 0, а потом 2-го числа вы положили 50 тысяч - то прибыль по итогам будет равна нулю. Соответственно нужно смотреть на условия по накопительным счетам, где что и как считается, на какую сумму начисляется и исходя из этого выбирать банк и соответствующий банковский продукт 3) Фонды денежного рынка или короткие облигации. Более сложный способ, который, впрочем, не так и сложно освоить. Облигации - это инструмент фондового рынка, который может и, как правило, торгуется на бирже. Там всё просто, выбирается облигация, которая должна быть погашена незадолго до того момента, когда вам нужно внести свой платеж и вернуть деньги на кредитку, покупается, выжидается время до погашения, на ваш счет приходит купон и номинал облигации, вы выводите эти деньги с брокерского счета и кладете на счет кредитной карты. Либо покупается короткая облигация, которая гасится позже, держится необходимое количество времени и затем продается незадолго до момента, когда нужно возвращать деньги на кредитку. Однако во втором случае возникает процентный риск - если ключевая ставка растёт - то цена облигации может падать. Впрочем, для коротких облигаций(пара-тройка месяцев), движение ключевой ставки практически не играет роли. Более простой вариант - это покупка паёв фонда денежного рынка. Эти паи всегда растут в цене, поскольку фонд, который управляет, делает максимально простые операции - дает деньги в долг надежным контрагентам под залог их имущества на очень короткий срок, подробнее познакомиться с инструментом поможет гугл, со своей стороны скажу лишь, что это самый ликвидный инструмент на рынке с самой высокой доходностью и низким риском, который объединяет плюсы срочного вклада(более высокая доходность) и накопительного счета при небольших рисках. Единственный минус - в отличие от вклада, здесь деньги не страхуются, но сама модель фондов достаточно надежна, я уже давно использую этот инструмент вместо вкладов в принципе.

Куда не стоит нести эти деньги? 1) Иностранная валюта. Да, вы можете заработать, а можете и потерять и когда придет время расплачиваться - может просто не хватить денег. Тут правило простое, чтобы исключить курсовые риски, которые в России всегда достаточно высокие, необходимо вкладывать деньги в той же валюте, в которой они одолжены. 2) Акции/высокодоходные(мусорные) облигации. Тоже биржевые инструменты по сути, обладают высокой волатильностью, могут резко расти и резко обваливаться в цене, соответственно, к моменту когда деньги понадобится вывести, акции могут стоить сильно дешевле тех денег, за которые вы их приобретали. По высокодоходным облигациям всегда есть риск дефолта и по закону подлости, этот дефолт обязательно произойдет в момент, когда вам нужно выйти. 3) Облигации с высокой дюрацией - они наиболее восприимчивы к движениям ключевой ставки, поэтому если ключевая ставка пойдет вверх - то реализуется процентный риск и вам это не понравится, вы ничего не заработаете, а скорее даже немного потеряете. 4) ставки/казино - тут без комментариев, отрицательное мат. ожидание, гарантированный путь к личному банкротству.

Метод 2 - Повседневное использование кредитной карты для всех покупок. Хорошо подходит для карт со средним по длине льготным периодом. Допустим, льготный период 100 дней, такие продукты на рынке есть, рекламировать не буду. Опять же, допустим что в месяц вы тратите 50 тысяч рублей и они просто лежат у вас на дебетовой карте. Вместо того чтобы платить за покупки этой картой, вы можете взять эти деньги и разместить на срочном вкладе/накопительном счете/в фонде денежного рынка, а платить везде кредитной картой. Таким образом, через 3 месяца у вас на кредитной карте скопится задолженность в 150 тысяч рублей, ровно такая же сумма скопится и на накопительном/срочном/брокерском счету, плюс некоторое количество процентов, которые за это время будут заработаны. При исходных данных, что траты - 50 тысяч в месяц, ставка рефинансирования 15%, а деньги вложены в фонд денежного рынка, за 3 месяца вы заработаете 10-11 тысяч рублей.

Метод 3 - эксплуатация программ лояльности. Достаточно часто кредитные организации для привлечения клиентов предлагают выгодные истории, начиная от программ типа "приведи друга" до достаточно больших кэшбеков на ограниченный срок. Они делают это для того чтобы вы поменяли продукт другого банка на их продукт, но вам чисто в теории ваще по барабану что они хотят, у вас нет обязательств перед банком, если он дает кэшбек в 20% в первый месяц - можно весь этот кэшбек получить, вывести, а карту закрыть после окончания акции. Можно пригласить друга, друг оформит кредитку, вы получите бабло, он получит бабло, а затем просто точно так же закроет кредитку и всё. Вам по барабану, сколько банк тратит на ваше привлечение, что платит курьерам за доставку этих карт. Выполнили условия акции, получили профит - закрыли карту. Деловой подход и ничего личного.

Метод 4 - 365 дней без процентов от красного банка. Чуть выше давал ссылку на свой же пост-ответ, там же описание подводных камней. Хорошо эксплуатировать, если необходимо в течение 1-30 дней потратить относительно большую сумму, которая есть в наличии.

Я читал это всё 28 минут и ничего не понял, нужна мне эта ваша кредитная карта или не нужна?

Это может показаться контринтуитивным, но отвечая на вопрос "кому нужна кредитная карта", я хочу сказать, что она не нужна той категории людей, у которой она чаще всего встречается - живущих от зарплаты до зарплаты. Именно эти люди делают существование данного продукта возможным и делают кассу банку. Одна неправильно нажатая в мобильном приложении кнопка, одна задержка по зарплате, одно несчастное обстоятельство, которое невозможно было предусмотреть заранее и вы вмиг можете оказаться в долговой яме. Прежде чем взять кредитку, вы обязаны создать себе резерв на ту сумму, которую собираетесь использовать. Она должна быть у вас в любом ликвидном виде, будь то банка с мертвыми американскими президентами под кроватью, коллекционная монета в банковской ячейке, пачка акций на брокерском счете, да даже просто срочный вклад в банке. Суть в том, что вы должны иметь возможность в сжатые сроки эту кредитку закрыть. Кредитная карта хорошо подходит людям, у которых есть минимальные накопления, она помогает тем, у кого нет проблем с деньгами, заработать немного больше, или упростить повседневность, срезать острые углы, когда например нужно заплатить за какую-то дорогую вещь, для этого надо закрыть вклад и потерять проценты, кредитка в этом случае поможет. Или просто перебиться месяцок этой кредиткой, купив акций на всю зарплату в момент жесткой просадки рынка, не суть. Главное в том, что у обладателя кредитной карты должны быть резервы. Ведь только имея резервы, мы обретаем свободу. Ну, по крайней мере финансовую.

Иван Голопопенко взял кредитку, не имея резервов, упал с велосипеда и попал на месяц в больницу, не смог заплатить ежемесячный платеж. Теперь живет в дупле, потому что банк отобрал его кошачий домик. Не будь как Иван Голопопенко, будь как Иван Хитрожопов.