Кто не успел, тот опоздал

Показать полностью

1

Всем привет! Давно хотела написать, не доходили руки. В свое время, если бы мне попался подобный пост, возможно я была бы лучше подготовлена к этой истории длинной в 4 месяца.

Если вы уже рефинансировались, скорее всего будет не интересно, пролистывайте. Если планируете - то советую прочитать перед тем как начинать.

Решила я в феврале 2021 года рефинансировать ипотеку. Процент итак был не плохой, но ведь нет предела совершенству.

Примерно в то же время подруга устроилась кредитным брокером и я решила сократить затраты своего времени и нервов, взвалив процесс подбора банка на ее хрупкие плечи (для заемщиков такие услуги всегда бесплатны, если вам говорят обратное - перед вами как минимум недобросовестный сотрудник).

Ипотека была оформлена в ВТБ и они мне предложили снизить ставку только на 0,5% при доплате 500 000 руб. (сразу скажу, что моя квартира не столько стоит, чтобы это было выгодно.

Примерно месяц занял подбор банка. Нет единого универсального перечня документов, который просят банки в России. Нужно быть готовым предоставить абсолютно любой документ. Многие топовые банки работают с госуслугами и выписками со счета, но таких не большинство. Самая большая трудность была в том, что только половина моего дохода оформлена трудовым договором, а вторая проходит как ГПХ. Доходы по ГПХ почти никто не засчитывает, даже Сбер, куда эти доходы ежемесячно абсолютно официально капают.

Наконец пришел положительный ответ от Московского кредитного банка. Казалось бы все, но тут история только начинается.

Документы, из-за которых возникли значительные затраты времени денег и т.п.

1) Новая страховка. Моя как раз истекала весной, переоформлять было нельзя, почему-то только закрывать и открывать новую. При открытии новой страховки все тарифы увеличились в 3 раза, потому что: а) квартира уже считается вторичкой (а изначально брала от застройщика); б) ты не молодеешь; в) тупо выросли ставки. Итого вышло почти 15 000 руб.

2) Отчет об оценке - по Москве и МО хорошо если 5 000 руб. Приехать могут только в будние в рабочее время. Мне пришлось просить соседку, чтобы показала квартиру. Так как выбирали бюро подешевле - забирать пришлось очень далеко от метро, а доставку они не оформляли даже за деньги.

3) Выписка из домовой книги - ну тут МФЦ все было просто, главное дойти, но тоже время.

4) Копия трудовой книжки, заверенная особым способом. Инструкция с картинками прилагалась.

5) Копии всех ГПХ за все время работы.

6) Справка об остатке долга по кредиту - просто никто не мог сказать где взять, в итоге сама нашла в приложении ВТБ.

7) Открытие ипотечной карты в МКБ - по идее ближайшее отделение и 5 минут, но в итоге ушло полтора часа, несмотря на то, что передо мной в очереди был всего один человек. Товарищи очень медленно работают.

Для справки, перечень документов, который пришел из банка:

- анкета на заемщика и созаемщика

- копия всех страниц паспорта (даже пустых) на заемщика и созаемщика

- копия СНИЛС на заемщика и созаемщика

- копия свидетельства о регистрации/расторжении брака

- копия всех страниц трудовой книжки, копии должны быть заверены постранично с надписью "копия верна", с подписью, указанием должности и ФИО сотрудника, заверившего копию. На каждом листе нужна дата и подпись организации, на последнем листе - отметка "работает по настоящее время" на заемщика и созаемщика

- справка по форме банка на заемщика и созаемщика

- копия всех страниц действующего кредитного договора

- график платежей

- справка об остатке долга по действующему кредиту

- ЕГРН или свидетельство о государственной регистрации (если вторичное жилье)

- договор купли-продажи или договор долевого участия

(вы же тоже видите что ни слова об ипотечной карте?)

Примерно месяц ушел на все сборы и оформления (я не сильно торопилась). Назначили день и время прихода в банк на подписание. Кредитный отдел у МКБ находится на Цветном бульваре. Все подписания проходят только там. Работает офис только по будням с 10:00 до 18:00. Нужно было принести все оригиналы. При этом оргиналы договоров ГПХ у меня не приняли, отправили на работу проставить на каждом листе штамп "Копия верна" и подпись от руководителя, а потом все отсканировать и прислать в скане обратно. После этого пришлось снова ехать в банк. Короче потратила я целый день на всю эту историю. Если бы не ГПХ, ушло бы "всего" 2-3 часа. В какой-то момент пришлось названивать сотруднице банка, чтобы она все-таки забрала у меня этот злополучный оригинал копий ГПХ, ибо она просто кормила меня обещаниями и не выходила их бэк-офиса.

Тут надо дополнить: снижение ставки на 1% при рефинансировании предлагали бесплатно, на 1,5% обошлось мне в почти 52 000 руб.

После того, как все было оформлено, мне была выдана устно следующая инструкция:

1) Погасить ипотеку в ВТБ

2) Взять справку о погашении

3) Съездить в МФЦ сдать закладную.

4) Прислать кредитному менеджеру ЕГРЮЛ без обременения.

Вот тут заканчивается сопровождение кредитного брокера. Мне дали почту менеджера МКБ (телефона я так и не получила никогда) и благословили на дальнейшее оформление. Подруга посочувствовала и предложила помощь, но не суть.

После того, как документы в МКБ были наконец оформлены, деньги перевели мне на счет в ВТБ. Там через личный кабинет подавалось заявление на погашение. Проблема заключалась в том, что за те несколькодней, которые шли все операции, в ВТБ уже накапал определенный процент и еще около 10 000 руб. мне пришлось внести за свой счет.

Затем мне пришлось ехать в ВТБ (на метро Римская), чтобы забрать закладную и в МФЦ в Люберцах около дома, чтобы ее там отдать. Чтобы Вы понимали весь смак ситуации - примерно майские праздники, расписание работы у всех, в том числе у МФЦ урезано, документы готовятся дольше, а у меня обязательство перед МКБ провернуть всю историю с закладными за 2 месяца, иначе проценты вырастут весьма значительно.

В МФЦ пришлось заплатить пошлину, если ошибаюсь, поправьте меня, но кажется 2 000 руб. Спустя 1,5 недели снова пришлось идти в МФЦ забирать "чистый" ЕГРН. После этого связалась с менеджером и ближайшее оптимальное время, когда я могу привезти его в банк, а кто-то из многочисленных менеджеров принять оказался аж понедельник через 2 недели. везти ее на Сретенский бульвар в МКБ. Там выдали (наконец-то) бумажную инструкцию) из двух пунктов примерно следующего содержания:

1) Позвонить некоему Фамилия И.О., договориться с ним о дате встречи в МФЦ.

2) В оговоренную взять бумажки, которые мне выдали в последний приход в банк и приехать на назначенную встречу.

По телефону очередной менеджер продиктовал мне сведения, которые я должна была прислать в СМС (серьезно? XXI век, когда есть CRM, клиенту нужно отправлять номер договора по СМС?). Спустя неделю после отправки он мне позвонил и в ультимативной форме назначил встречу опять в будний, но на этот раз в средине дня и не в ближайшем МФЦ а в центральном по городу Люберцы (чтобы вы понимали, насколько далеко мне туда ехать: я езжу туда через Москву и потом от метро добираюсь на автобусе). Мотивировал тем, что времени осталось мало, а у него нет свободных окон больше.

В назначенное время в МФЦ было профилактическое проветривание. После него нас приняли первыми. Тут была еще одна трата: пришлось оплатить еще одну пошлину 500 руб. О ней я узнала заранее, по горькому опыту замучив менеджеров по телефону.

Еще через две недели в МФЦ я забрала новый ЕГРН с обременением. Это была середина июня.

Итак к чему весь этот длиннотекст:

1) Уважаемый заемщики, которые хотят рефинансироваться. Готовьте деньги и готовьтесь тратить на это время. Не считая транспортных расходов и потерь от "отгулов" на работе я потратила 84 500 руб.

2) Уважаемые банки, которые занимаются рефинансированием, особенно МКБ (и кредитные брокеры), предоставляйте пожалуйста пошаговый план сделки рефинансирования со списком документов и затрат на каждом этапе ЗАРАНЕЕ и в полном объеме. Иначе нам нечем будет платить по кредиту.

3) Уважаемые сотрудники Центрального банка, в рамках процессов цифровизации оказания государственных и иных услуг, наладьте пожалуйста электронный документооборот между банками, Росреестром и если надо МФЦ, чтобы заемщики в период сложной эпидемиологической ситуации не ходили по 4 месяца по всему городу и области с бумажками, а подавали все в электронном виде.

P.S. Недавно определенную сумму закинула на частичное досрочное погашение. Она автоматом списалась на уменьшение платежа. Выяснилось, что чтобы понизить срок в МКБ, нужно ехать в банк и писать заявление. Именно это и побудило меня все-таки написать пост.

МОСКВА, 29 мая 2021, 06:21 — REGNUM Общий объём задолженности жителей России по ипотечным кредитам в апреле 2021 года достиг исторического максимума в 10,05 трлн рублей, следует из материалов Центробанка РФ.

Банк России публикует данную статистику с января 2018 года. За последние три года сумма задолженности по ипотеке увеличилась вдвое. При этом в апреле текущего года российские банки выдали 191,4 тыс. ссуд, увеличив показатель на 7,5%. Вырос и объём выданных кредитов — до 550,9 млрд рублей в совокупности.

За год задолженность по ипотечному кредитованию выросла до 25,8%. Средний срок по кредиту составил 19,8 года.

Ранее о резком росте выдачи ипотечных кредитов в России в первом квартале 2021 года сообщал вице-премьер РФ Марат Хуснуллин.

МОСКВА, 27 мая - РИА Новости. Дальнейшее повышение доступности жилья в РФ без угроз для финансовой стабильности возможно, только если доходы населения будут расти быстрее цен на недвижимость, говорится в докладе Банка России.

"Потенциал дальнейшего роста доступности жилья для населения за счет увеличения финансового рычага во многом исчерпан. Даже при увеличении среднего срока по новым кредитам до 240 месяцев и снижении ставки до 7% его значение не превысит 130 тысяч рублей и будет нивелировано уже при 6%-ном росте цен на жилую недвижимость, что при сохранении роста цен на уровне 2020 года произойдет в течение двух кварталов", - сказано в документе.

Согласно докладу ЦБ, в отдельных регионах с недостаточным объемом жилищного строительства рост цен превысил 20% даже в условиях снижения реальных доходов населения. Кроме того, на первичном рынке ипотеки существенно выросла доля кредитов с первоначальным взносом менее 20% (с 33% в первом квартале 2020 года до 45% в первом квартале 2021 года), кредитный риск по которым выше. По мнению Банка России, по косвенным признакам растет количество случаев покупки квартир в ипотеку в инвестиционных целях.

"Дальнейшее масштабное стимулирование ипотечного кредитования, не подкрепленное соответствующим ростом жилищного строительства и доходов населения, создает риски формирования ценовых "пузырей" и роста долговой нагрузки населения", - подчеркнули в ЦБ.

Банки могут увеличивать ставки по уже выданной ипотеке, напомнила преподаватель Высшей школы экономики (ВШЭ), консультант по финансовой грамотности Мария Абрамовская в беседе с агентством Regnum. Соответствующая возможность, как правило, предусмотрена кредитным договором.

Как отметила эксперт, ипотека в России в настоящее время действительно дешевая, но стоимость недвижимости слишком высокая. «При такой стоимости даже с учетом низкой ставки ежемесячный платеж слишком высокий. Причем важно помнить, что банк — не благотворительная организация. Это бизнес. Как только Центробанк поднимет ключевую ставку, банк-кредитор может последовать его примеру», — предупредила Абрамовская.

По ее словам, большинство ипотечных договоров содержат пункт, позволяющий банкам в одностороннем порядке увеличивать процент в случае роста ключевой ставки. При этом обязательно уведомить заемщика, взявшего кредит, об изменении условий. «В этом случае ежемесячный платеж вырастет существенно. И это будет уже проблема только заемщика», — подчеркнула консультант.

Она также заявила, что цены на жилье в России вряд ли снизятся в обозримом будущем. Покупать квартиру лучше сейчас, если «назрел жилищный вопрос», посоветовала Абрамовская. Если же речь идет об инвестициях в недвижимость, то стоит еще раз взвесить все плюсы и минусы, заключила специалист.

Ранее аналитики обвинили власти — правительство и Центробанк — в чрезмерном подорожании жилья в России. По их мнению, стоимость квартир резко рванула вверх из-за смягчения денежно-кредитной политики в период так называемого «коронавирусного» кризиса, запуска программы льготной ипотеки и введения налога на доходы с банковских вкладов.

https://lenta.ru/news/2021/04/14/not_so_cheap/

Чудесную многоходовчку считаю разыграли, Остап и помыслить не мог о таких классных аферах. Явный сговор банкиров с законотворцами на миллиарды $.

В связи с изменением ключевой ставки ЦБ России, осмелюсь напомнить о возможности снижения процента по ипотеке.

https://pikabu.ru/story/snizhenie_protsentnoy_stavki_po_ipot...

https://pikabu.ru/story/slova_blagodarnosti_5190218#comments

Ссылка на пост о снижении: https://pikabu.ru/story/tsb_rossii_snizil_klyuchevuyu_stavku...

Кстати. В случае повторного снижения ключевой ставки, ни кто не мешает обратиться вновь. Иными словами, каждый раз, когда ЦБ России снижает ключевую ставку, у Вас есть право обратиться с соответствующим заявлением в банк.

Надеюсь кому то поможет.

Банк России предлагает закрепить право граждан на временную приостановку выплат по ипотеке. Об этом заявил первый зампред ЦБ Сергей Швецов на круглом столе в Совете Федерации.

По его словам, в России люди до 30-35 лет часто стали чаще менять место работы. Чаще всего это связано с трудной жизненной ситуацией. Однако новое место работы они находит примерно за три-шесть месяцев.

«Поэтому для того, чтобы гражданин нашел новую работу и дожил до того, как эта работа появится, надо включать этот опцион, что при возникновении такого рода обстоятельств, - а они могут быть расширены на несчастные случаи, заболевания, которые приводят к временной нетрудоспособности, - человек в одностороннем порядке по оговоренной заранее в стандарте ипотечного жилищного кредитования схеме объявлял банку о моратории на текущие выплаты», - цитирует Швецова РИА Новости.

Он отметил, что при таком развитии событий банк не понесет потерь. Пока ЦБ планирует ввести такую опцию однократно, но при хорошей финансовой дисциплине может уже вести и многократное использование.

Источник : http://ria-news.ru/credits/cb-predlozhil-razreshit-priostana...

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

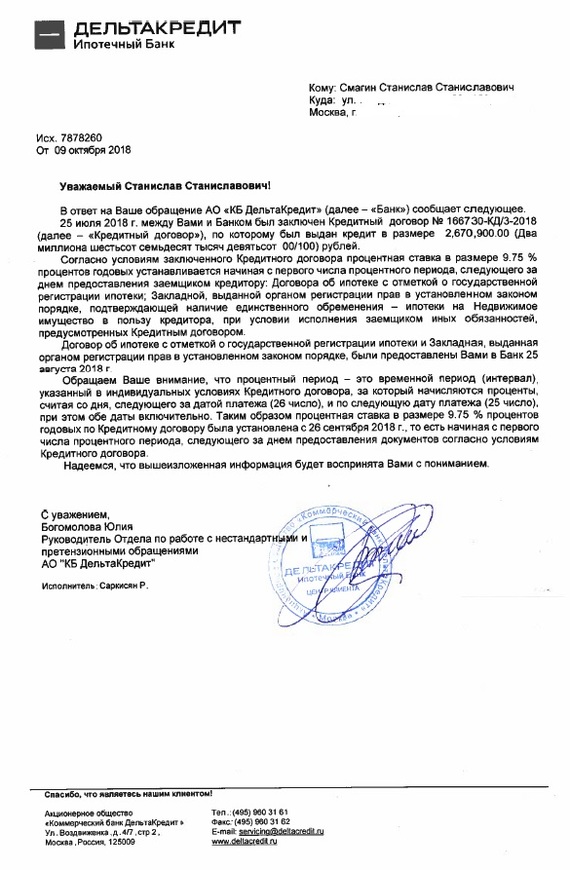

25 сентября 2018 года я написал в банк ДельтаКредит претензию, о том, что они не понизили процентную ставку:

25 июля 2018 года между мной и АО «КБ ДельтаКредит» был заключен Договор об ипотеке № _____ и кредитный договор № _____. По условиях данных договоров назначается повышенная процентная ставка в 10,75% годовых до момента оформления полного комплекта документов и 9,75% после представления всех документов.

25 августа 2018 года я предоставил по Акту приемки-передачи оригиналы Закладной и Договора об ипотеке, зарегистрированный в Росреестре. Таким образом, в следующем процентном периоде должна уже действовать ставка 9,75%. Но в личном кабинете на сегодня, 25 сентября 2018 г. указана сумма к оплате в размере 25 696 рублей 53 коп. А остальные платежи к уплате с 25 октября 2018 г. снижены до суммы 23 808 рублей 43 коп.

В указанных выше договорах написано, что процентный период – это календарный месяц! Я предоставил все документы 25 августа 2018 года и с 1 сентября должна действовать пониженная ставка. Прошу Вас в кратчайшие сроки рассмотреть мою Претензию, так как из-за Вашей ошибки я не могу произвести ежемесячный платеж! Также прошу Вас не начислять пени и штрафы, так как просрочка образуется из-за Вашей ошибки.

И ПОЛУЧИЛ ОТВЕТ БАНКА:

Ответ банка ДельтаКредит противоречит кредитному договору и даже в ответе они сами противоречат себе! Пишут, что пониженная ставка начинает действовать со следующего процентного периода после предоставления документом. И мой процентный период наступает 26 числа. Хотя по договору процентный период – это календарный месяц! Но я предоставил все документы 25 августа! Почему понижение ставки происходит с 26 сентября через процентный период?

Следующий процентный период после 25 августа начинается 26 августа!

Я предоставил документы 25 августа 2018 года, значит снижение ставки должно начаться со следующего процентного периода, который начинается 26 августа 2018 года.

Сегодня же напишу жалобы в ЦБ РФ, Прокуратуру, Роспотребнадзор.

ПИКАБУШНИКИ, КУДА ЕЩЕ ОБРАТИТЬСЯ? СОВСЕМ ОБНАГЛЕЛИ, ВРУТ В ЛИЦО!