Итак, дорогие пикабушники, как ипотечник со стажем, влезший в кабалу второй раз, хочу в этом посте дать все выкладки для ответа на вопрос: стоит ли рефинансировать ипотечный кредит Сбербанка в другом банке?

Кошечку одну все-таки подарю тем кто осилит до конца...

Шаг 1. Наши инструменты в работе

Никакой рекламы, это оптимальные инструменты, к которым вы сами, скорее всего, придете через некоторое время:

1. Ипотечный калькулятор онлайн https://calcus.ru/kalkulyator-ipoteki

2. Ипотечный калькулятор Сбербанка https://ipoteka.domclick.ru

3. Рефинансирование ипотеки через сервис банка Тинькофф https://www.tinkoff.ru/loans/mortgage/

Шаг 2. Покупка квартиры в ипотеку

Этот шаг нам нужен для того, чтобы в цифрах понимать свой выигрыш при манипуляциях в ипотечных сделках.

Итак, примем за медиану стоимость квартиры в МО 4 000 000 рублей, из которых вы минимально 20%, т.е. 800 000 вносите собственных средств, а 3 200 000 рублей, то бишь 80% от стоимости, берете в кредит у банка. Кредит берем на 10 лет, т.к. я считаю этот срок оптимальным. 15%-20% кабала расстрельная, там переплата конская. Осенью 2016 года актуальная ставка Сбербанка была 13%, поэтому по нашему расчету мы получаем 47 779 рублей аннуитетного платежа. Прошу запомнить эту сумму, от нее мы и будем отталкиваться.

Шаг 3. Просим Сбербанк пересмотреть процентную ставку по ипотечному кредиту

Наше государство, в лице Медведева Д.А. и прочих влиятельных личностей, приняло ряд усилий по снижению инфляции в стране и, соответственно, ставки рефинансирования. Следствием этого стало падение актуальных ставок по кредиту с 13% до примерно 10%. Сбербанк, конечно, не дурак. Предлагать вам платить ему меньше денег сам он не будет. Но и держать вас на крючке с такой высокой ставкой - это риск, вы можете в гневе убежать к другим банкам. Поэтому, для вас, дорогие ипотечники Сбербанка, придумана следующая "барская кроха со стола" - это снижение по вашему запросу процентной ставки с 13% до 12%. Новые же ипотечники, при обращении за кредитом, берут кредит по ставке 10%. Почувствуйте разницу, как говорится... Ниже будет дан ответ почему така несправедливость...

Итак, идем в любое отделение Сбербанка в том регионе где брали кредит, пишите заявление по установленной форме и... Вуаля, барская кроха ваша. Аннуитет в нашем случае уменьшился с 47 779 руб. до 45 911 руб. Экономия 1868 рублей (-3,9%), однако грудная жаба не слезла, душит вашу красную натруженную шею, на которой еще и семья болтается... Идем дальше, для этого у нас шаг 4.

Шаг 4. Ищем банк, в котором мы можем рефинансировать наш ипотечный кредит

Я воспользовался услугами банка с желтым гербом и львом, который с помощью банков-партнеров (Уралсиб, Абсолют, Дельтакредит, АК БАРС) подбирает вам программу рефинансирования. Можно, конечно, пройтись по всем банкам Москвы, но для этого отпуск нужно брать ибо охват широчайший.

По умолчанию:

АК БАРС предлагает 12,8%, Уралсиб - 12,25%. Не интересно, конечно. Уралсиб по моим прошлым делам сильно мне не нравился...

Абсолют банк 10,6%. Неплохо.

Дельтакредит - 10,75% с возможностью снижения процентной ставки за фиксированный единовременный платеж. Я остановился на Дельтакредите. И это оказался не простой банк в широком смысле этого слова. О нём и поговорим.

Шаг 5. Считаем экономию при переходе в другой банк

Конечно, все дело в денежках. Вокруг них, любимых все и крутится.

Сначала поговорим о упомянутом снижении процентной ставки в Дельтакредите.

С 10,75 до 10,25% - вам нужно заплатить 26000 рублей,

С 10,75 до 9,75% - 65750 рублей,

С 10,75 до 9,25% - 105200 рублей.

Инструмент интересный и призван привязать вас к банку надолго, чтобы вы со своим досрочным погашением ушли в минус из-за этой предоплаты. Ну и позволили банку немного на вас заработать, ведь все знают что в аннуитетной схеме на ранних этапах долг почти не гасится, только проценты.

Итак, первое снижение окупается за 29 мес., второе за 37 мес., третье за 39,5 мес. Ну а так как в одном кармане вошь в аркане, в другом - мощи тараканьи, то я принимаю решение заплатить за первое снижение 26000 рублей и на этой дикой дельте (ведь моя экономия считается с 12% до 10,25%) жутко наэкономить.

26000 рублей - это первая ласточка, которую вы платите, хоть и не обязательно, за снижение ставки до приемлемых 10,25%.

Дальнейшие расходы по сделке:

1. Оценка недвижимости для нового банка (действует только 3 месяца) - 5-7 тыс. рублей

Окей, чо тут уж поделать... Предмет залога. Но сотрудник банка долго не соглашалась на моего оценщика, мотивируя этот тем, что только оценщик банка может гарантировать честную оценку. Бред, конечно... Законы люди не читають.

2. Услуга регистратора - 30 000 рублей.

Я тут возмутился, мол, за что такие деньги потребны регистратору. Но это какой-то сильный и продвинутый сотрудник, имеющий опыт и полномочия по забиранию закладной в одном банке и передаче в новый.

3. Перевод денежных средств - 1500 рублей

Окей...

4. Составление ипотечного договора - 3500 рублей

Этот пункт с стал той зацепкой, по которой я не захотел работать с Дельтакредитом вообще. Меня многие могут убеждать, что договор ипотечного страхования составить непросто и это стоит денег, и бла-бла, но две стороны идя на сделку, несут свои какие-то расходы. Я недвижимость оцениваю, что мне нафиг не нужно. А банк юриста к работе привлекает. Но Дельтакредит психоделический банк. Хочет все телодвижения совершить за ваш счет.

5. Страхование недвижимости и вашего здоровья- около 20000 рублей (примерно 0,5% от стоимости квартиры)

Страхование недвижимости не совсем корректно считать дополнительным платежом, т.к. вы можете досрочно расторгнуть старый договор и вам все равно страховку делать.

Поэтому у нас расходы по сделке составляют сумму по пп. 1-4 и равны 7+30+1,5+3,5=42 тыс. руб. Вместе с платежом за снижение процентной ставки мы получаем 68 000 рублей.

6. Адово количество всевозможных документов, которые вам нужно выслать в банк. У меня только на этапе одобрения копий получилось 283 листа. Чего только нет, чуть ли не отпечаток правой пятки. Ушло около 3 -4 дней на поэтапную пересылку. На этапе оформления сделки нужно дополнительно предоставить еще не меньшую кучу бумаг. Все это тоже стоит времени, денег и нервов.

Снижение аннуитета с 45 911 рублей (12% в Сбербанке) до 42 732 рублей (10,25% в Дельтакредите) обойдется 68 000 рублей, что окупится (ну не считаю я дисконтирование затрат) за 21,5 месяцев, ну или за почти 2 года. Для кого-то 3179 рублей сделают погоду, кто-то скажет, что не стоит бодаться. Но есть в Дельтакредите подводный камень, который отбил у меня охоту работать с ними окончательно.

Шаг 6. Подводный камень. И окончательное решение

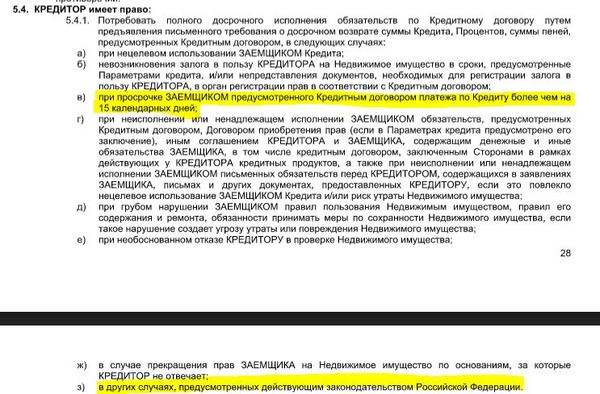

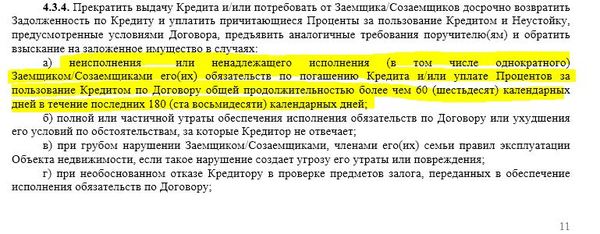

Я попросил "Дельтакредит" прислать мне кредитный договор. И в кредитном договоре, в разделе 5.4 "Кредитор имеет право" следующие положения:

Как видите, Сбербанк, более либерален к своим клиентам, чем частный гибкий банк "Дельтакредит". Поэтому, читайте внимательно договоры и приложения, там много интересного. Мое индивидуальное решение в индивидуальной ситуации - не дергаться из Сбербанка. Ибо кредит это не только аннуитет. Мой кредит не продадут другому банку, как это получилось с "Городским ипотечным банком", который разорился в 2011 году примерно и продал мой долг голландскому фонду, который нанял, пожалуй, худший банк страны "Незападный быстрый поезд"...И мне хватило.

Почему Сбербанк не скидывает вам сразу до 10%? А потому, что даже с наличием на рынке банков с низкой ставкой по ипотечному кредиту Сбербанк не наблюдает массового оттока клиентов от него. Побегут, с силой Пикабу, все рефинансироваться - тогда Сбер начнет реагировать. Ну а пока, рабы ипотеки, вот вам 1%-я кроха. И посмотрите на посты в Пикабу - море благодарности!

Все. Я закончил. Всем рациональности, трезвости, расчетливости в таких вопросах.

Кошечку обещал? Вот вам моя кошечка (как видите и с ипотекой можно быть упитанной):