Федеральный закон № 106-ФЗ от 03 Апреля 2020 подписан Президентом, опубликован и вступил в силу. Эти законом установлено ПРАВО заемщика временно ПРЕКРАТИТЬ исполнение своих обязательств, полностью или частично. То есть это закон о кредитных каникулах.

Считаю, это очень важный и очень своевременный для тысяч граждан РФ закон.

И так как я сам планирую использовать предоставленные законом права, а также предпринимая усилия по повышению финансовой грамотности моих сограждан, предлагаю настоящий пост, с кратким обзором положений закона и обсуждением.

Обсуждать буду ипотечный кредит (это статья 6 закона).

Возможности заемщиков потребительских кредитов, а также заемщиков- субъектов малого предпринимательства немного ниже, изучите закон в вашем случае.

Все ссылки - в конце поста.

Итак, заемщики (обычно ипотечный договор подписывает несколько созаемщиков, и считать надо всех совокупно) по кредитному договору, у которых:

В месяцы с Марта 2020 по АВГУСТ 2020 совокупный доход за месяц снизился более чем на 30%, по сравнению со среднемесячным доходом за 2019 год,

имеют ПРАВО ЗАЯВИТЬ Банку-кредитору о своем решении временно прекратить исполнение обязательств заемщика. Определить срок такого временного прекращения, но не более 6-ти месяцев.

1. Заявить надо или лично письменно или в установленном договором способом, или устным сообщением с установленного между заемщиком и банком мобильного телефона. Это хорошо, так как заемщик может болеть, сидеть на карантине, и быть не в состоянии прийти в банк или воспользоваться интернет-кабинетом.

Мера временная. Последний срок такого заявления - 30 Сентября 2020.

2. Начало такого срока заемщик может установить на месяц раньше даты заявления.

То есть, если Март уже плохой, обратиться можно в Апреле, и объявить Март льготным. Наверное, в Марте проведены платежи по кредиту - эти платежи вы делать не должны были, в силу вашего решения о каникулах.

(В этой части есть отличие с потребкредитом. Для потребкредита льготный срок можно установить только на 14 дней раньше даты заявления)

3. Значит, справедливо требование к банку о возврате излишне уплаченных сумм в Марте. Укажите в заявлении.

4. Согласие банка не требуется. Объявить о каникулах - ПРАВО ЗАЕМЩИКА. Банк молча наблюдает, и обязан заявить о том, что принял волю заемщика к сведению в течение 5ти рабочих дней. Срок небольшой. Возить заемщика мордой об стол, затягивать и крючкотворить банкам особо некогда.

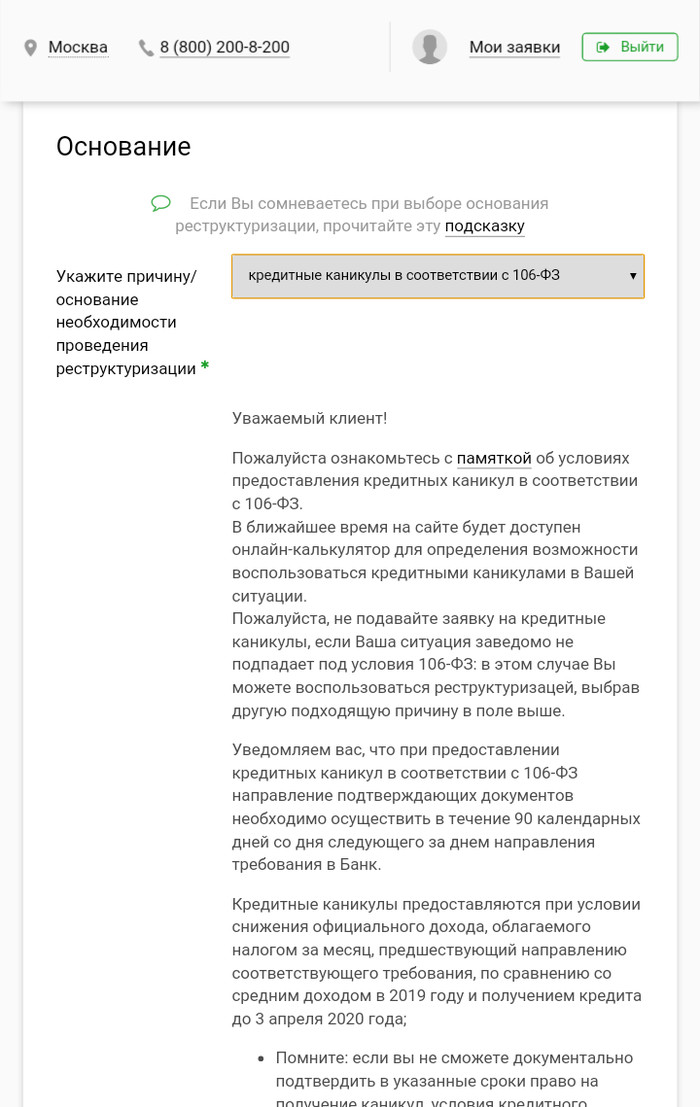

5. Заявление заёмщика является требованием об изменении условий договора. Укажите в заявление явно это требование об изменении условий договора и укажите в заявлении, что это требование направляется на основании закона 106-ФЗ от 03.04.2020.

На основании требования, в установленный пятидневный срок Банк оформит изменения к договору займа.

6. Банк обязан сообщить о своем решении установленным в договоре способом, но если обращение заемщика было по телефону - то банк обязан также проинформировать о своем решении по телефону.

Новый график платежей по договору Банк может направить неспеша, позже, до конца срока каникул +5 дней.

* Если банк отказал, или ничего не сообщил, то (см. п. 12) льготный период считается установленным.

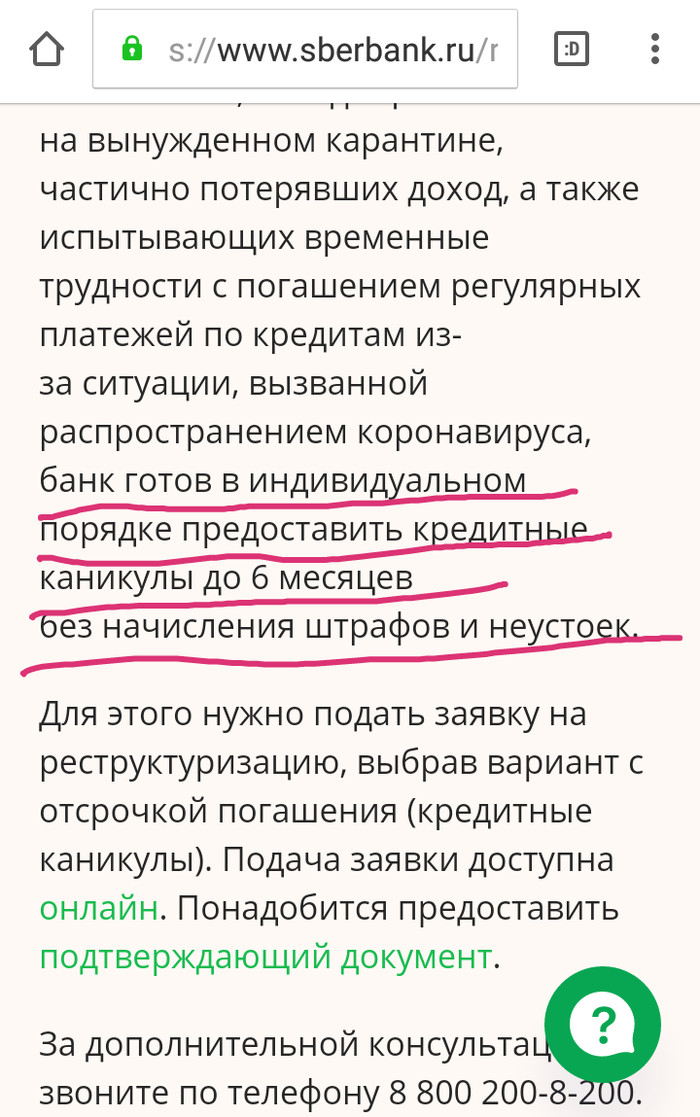

7. Ни основной долг, ни проценты в каникулы платить не надо; заемщик заявляет о ПОЛНОМ неисполнении обязательств по договору.

Можно заявить о частичном неисполнении, если средства всё же позволяют обслуживать займ.

8. Законом установлена "презумпция добросовестности" заемщика. Льготный период вступает в действие до того, как предоставлены подтверждающие право на льготу основания. Но ясно, что Заемщик должен предоставить в банк основания своего требования, т.е. документы, которые позволят сделать расчет и убедиться в снижении дохода заемщиков на 30%. Это документы о доходе за весь 2019, и о доходе за предшествующие заявлению месяцы 2020-го, а также, возможно, другие документы и пояснения, например о постановке на учет как безработного. Состав документов надо обсудить с банком, где-то это будет попроще. Закон устанавливает максимальный состав документов, больше которого с вас не потребуют, изучите п.9 ст. 6.

Некоторые бумаги, подтверждающие изменение дохода, трудно оформить сейчас, когда "нерабочие дни". Заемщику дано ПРАВО предоставить документы в течение 90 дней.

Банку предоставлено право проверять сведения о доходе заемщика, направляя запросы в ПФР, ФНС и другие ведомства.

9. Кредитная история заемщика на каникулах защищена, не изменяется.

10. Начисление штрафов и пеней за нарушение договора, если такое нарушение имелось до каникул, на период каникул приостанавливается. Сумма фиксируется на день начала каникул.

11. Во время льготного периода, кредитору запрещено расторгать договор займа и обращать взыскание на предмет залога или обращаться к гаранту.

12. На время каникул ПРОДОЛЖАЕТСЯ НАЧИСЛЕНИЕ ПРОЦЕНТОВ. Ставка 2/3 от "среднерыночной кредитной ставки". Этот показатель публикует Банк России. (И в этой части нам остается только надеяться, что Банк России избежит соблазна позлоупотреблять своим ключевым правом влиять на доходы банков. Ведь если ваш займ был, скажем, под 9%, а рассчитанная ЦБР "среднерыночная ставка" поднимется до, скажем, 150%, то заемщик на каникулах окажется в глубоком расстройстве)

Эти начисленные за время каникул проценты будут зафиксированы на последний день каникул и будут погашаться после каникул, в срок 720 дней равными долями или дольше, по договоренности с банком.

13. Заемщик может прекратить каникулы когда угодно, направив извещение Банку. В том числе по телефону.

14. Заемщик может досрочно погасить кредит или его часть в течение льготного периода. При этом, очередность платежей установлена: сначала - погашение основного долга. Потом- обычных процентов, штрафов и неустоек, начисленных до каникул.

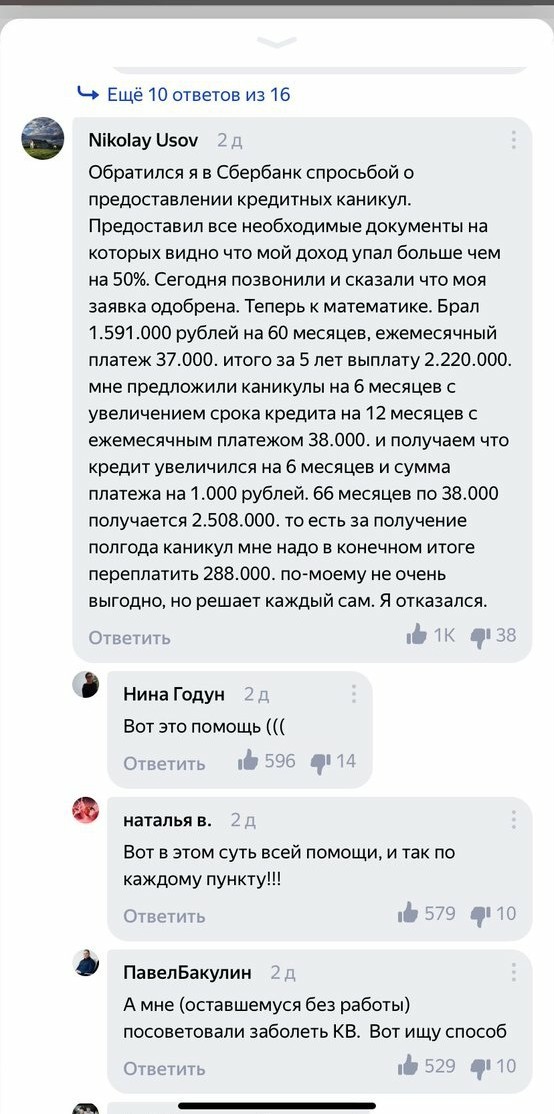

15. Срок кредита продлевается на срок каникул или больше.

16. В регистрационную запись об ипотеке, в закладную, Банк вносит изменения.

17. Сроки гарантии или залога в обеспечение договора продляются автоматически на срок каникул. С гарантами это не согласовывается.

(Поэтому, добросовестно обсудите со своими гарантами ваше обращение за каникулами. Дайте им возможность зряче понимать свои новые риски и сроки.)

17. - Объявление каникул в силу №106-ФЗ от 03.04.2020 не исключает права заемщика обратиться к банку о каникулах повторно, уже на условиях старого закона. То есть, заемщик может получить каникулы дважды. Раньше была возможность объявить каникулы 1 всего 1 раз.

18. Если заемщик ошибся или злоупотребил; не имел права на каникулы, но заявил, то есть обманул банк, он ответит по полной программе в соотв. с договором. Вероятно, банк потребует и штрафы и досрочного прекращения договора с обращением взыскания на предмет залога. Так что проверьте семь раз свои расчеты.

Резюме:

Каникулы, конечно, продлят срок кредита или увеличат сумму выплат по договору, это же каникулы, а не прощение долга.

Но как временная передышка для попавших в сложную ситуацию - это хорошая возможность снизить стресс.

Что еще сказать?

Впервые законом заемщик-физлицо наделен серьезными правами и достоинствами, и встал более-менее на один уровень с банками.

Юристам и владельцам банков серьёзно обрублены руки в части издевательств и выжимания заемщиков, доведения до неплатежеспособного состояния и отбирания их имущества.

Гражданин РФ, пожалуй впервые за десятилетия наделён достоинством и правами самостоятельно противостоять произволу финансовых институтов.

Временно.

До 30 Сентября.

Попользуйтесь, если вам надо. Будете внукам рассказывать.

Надеюсь, пост сократит число публикаций от всепропальщиков, число спекуляций; а также будет хорошей оппозицией тем странным постам странных авторов, которые специально или нечаянно вводят людей в заблуждение.

При перепечатке ссылка на этот оригинал обязательна.

Ссылки на документы:

1. Закон 160-ФЗ от 03.04.2020 "О внесении изменений в Федеральный закон "О Центральном банке Российской Федерации (Банке России)" и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа". Ссылка сразу на Статью 6:

http://publication.pravo.gov.ru/Document/View/00012020040300...

2. PDF для печати:

http://publication.pravo.gov.ru/File/GetFile/000120200403006...

UPD.

09 Апреля 2020 Правительство утвердило предельные размеры ипотечных кредитов, заемщики по которым могут обратиться за каникулами:

- В Москве: 4.5 Млн.р.

- В Мос. области, на Дальнем Востоке, Питере: 3 млн.р.

- В остальном мире: 2 Млн. р.

http://static.government.ru/media/files/H6paZ2Pcb5WFkfMOwrHS...