Самозанятость и Стаж и Пенсия и МЫ

Самозанятость и Стаж и Пенсия и МЫ

Самозанятые рискуют потерять год стажа

если за себя за текущий год

в ПФР 33+ тыс.руб если не оплатят

и учитывая: взносы в ПФР за прошлые годы невозможны

Расчёт показывает: зависимость ИПК от платежей прямая

Пока пенсия далеко: думаю стаж важнее ИПК

Другая тема: Самозанятость и Пенсия и МЫ

Показать полностью

Самозанятость и Пенсия и МЫ

Самозанятость и Пенсия и МЫ

Самозанятые рискуют потерять год стажа, если работают без платежей в ПФР из других источников.

Тема объясняет формирование пенсии самозанятых и показывает: самозанятость и пенсия реальны.

Пенсия должна заинтересовывать регистрироваться в самозанятость.

Вкратце: при оплате самозанятым в ПФР свыше 32448 р.: покупаемый стаж останется +1 год,

зато увеличится приобретённый индивидуальный пенсионный коэффициент (ИПК).

Пол-года назад получен ответ ПФР на 7 страницах, из которых на картинках

оставлены 4 страницы, зато текстовая часть: более полный ответ ПФР.

Про софинансирование немного и будет интересно участвующим в софинансировании ПФР.

Лично я участвую и в софинансировании до прошлого года и в формировании пенсии.

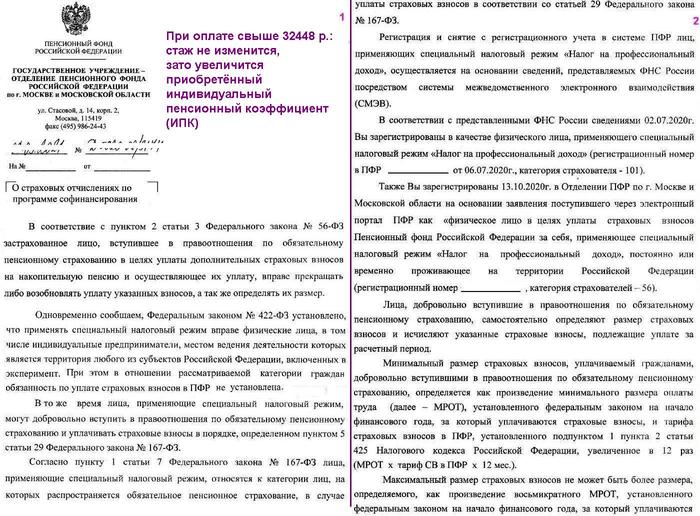

Закон 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» (далее - № 56-ФЗ), принят в целях стимулирования формирования пенсионных накоплений и повышения уровня пенсионного обеспечения граждан.

В 2011г. Вы вступили в правоотношения с ПФР в соответствии с 56-ФЗ.

В соответствие 56-ФЗ застрахованное лицо, вступившее в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную пенсию и осуществляющее их уплату, вправе прекращать либо возобновлять уплату указанных взносов, а так же определять их размер.

В специальной части индивидуального лицевого счета отражены платежи, осуществленные Вами с 2011 года по 2020 год включительно разовыми платежами по 12000 рублей ежегодно.

Согласно 56-ФЗ Гос поддержка формирования пенсионных накоплений осуществляется в течение 10 лет начиная с года, следующего за годом уплаты застрахованным лицом дополнительных страховых взносов на накопительную пенсию.

В этой связи, осуществлять платежи в рамках программы софинансирования с государственной поддержкой возможно было до 2020 года включительно.

В соответствии 56-ФЗ все платежи дополнительных страховых взносов на накопительную пенсию включаются в состав пенсионных накоплений застрахованного лица.

Обращаем Ваше внимание, что уплаченные денежные средства после 2020 года будут включаться в специальную часть индивидуального лицевого счета, но не будут иметь право на государственную поддержку формирования пенсионных накоплений в виде государственного взноса на софинансирование.

Одновременно сообщаем, 422-ФЗ установлено, что применять специальный налоговый режим вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов России, включенных в эксперимент.

При этом в отношении рассматриваемой категории граждан не установлена обязанность по уплате страховых взносов в ПФР. В то же время они могут добровольно вступить в правоотношения по обязательному пенсионному страхованию и уплачивать страховые взносы в порядке, определенном 167-ФЗ.

Применяющие специальный налоговый режим, относятся к категории лиц, на которых распространяется обязательное пенсионное страхование, в случае уплаты страховых взносов в соответствии 167-ФЗ.

Регистрация и снятие с регистрационного учета в системе ПФР лиц, применяющих специальный налоговый режим «Налог на профессиональный доход», осуществляется на основании сведений, представляемых ФНС России посредством системы межведомственного электронного взаимодействия (СМЭВ).

Вы зарегистрированы в качестве физического лица, применяющего специальный налоговый режим «Налог на профессиональный доход».

Также Вы зарегистрированы в Отделении ПФР по г. Москве и Московской области на основании заявления поступившего через электронный портал ПФР как «физическое лицо в целях уплаты страховых взносов Пенсионный фонд России за себя, применяющее специальный налоговый режим «Налог на профессиональный доход»,

постоянно или временно проживающее на территории России Лица, добровольно вступившие в правоотношения по обязательному пенсионному страхованию, самостоятельно определяют размер страховых взносов и исчисляют указанные страховые взносы, подлежащие уплате за расчетный период.

Минимальный размер страховых взносов, уплачиваемый гражданами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию, определяется как произведение минимального размера оплаты труда (далее - МРОТ), установленного ФЗ на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в ПФР, установленного статьи 425 Налогового кодекса России, увеличенное в 12 раз (МРОТ х тариф СВ в ПФР х 12мес).

Максимальный размер страховых взносов не может быть более размера, определяемого, как произведение 8-кратного МРОТ, установленного ФЗ на начало финансового года, за который уплачиваются страховые взносы и тарифа страховых взносов в ПФР, установленного Налогового кодекса увеличенное в 12 раз (8 МРОТ х тариф СВ в ПФР х 12 мес).

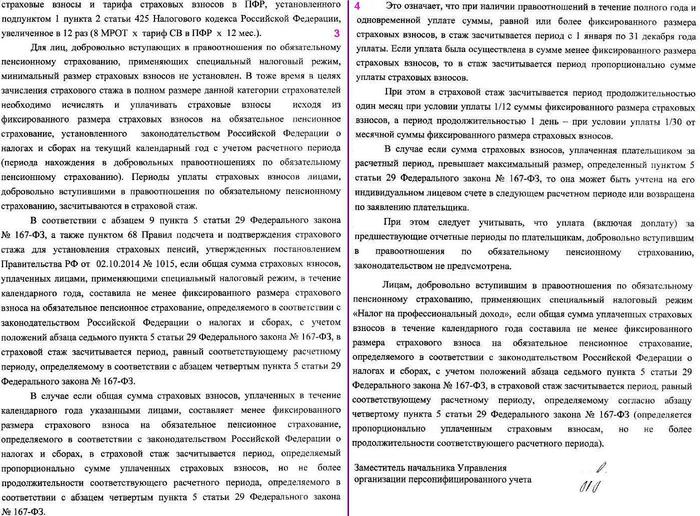

Для лиц, добровольно вступающих в правоотношения по обязательному пенсионному страхованию, применяющих специальный налоговый режим, минимальный размер страховых взносов не установлен.

В тоже время в целях зачисления страхового стажа в полном размере данной категории страхователей необходимо исчислять и уплачивать страховые взносы исходя из фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного законодательством России о налогах и сборах на текущий календарный год с учетом расчетного периода (периода нахождения в добровольных правоотношениях по обязательному пенсионному страхованию).

Периоды уплаты страховых взносов лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию, засчитываются в страховой стаж.

Если общая сумма страховых взносов, уплаченных лицами, применяющими специальный налоговый режим, в течение календарного года, составила не менее фиксированного размера страхового взноса на обязательное пенсионное страхование, определяемого в соответствии с законодательством России о налогах и сборах, с учетом положений 167-ФЗ, в страховой стаж засчитывается период, равный соответствующему расчетному периоду, определяемому в соответствии 167-ФЗ.

В случае если общая сумма страховых взносов, уплаченных в течение календарного года указанными лицами, составляет менее фиксированного размера страхового взноса на обязательное пенсионное страхование, определяемого в соответствии с законодательством России о налогах и сборах, в страховой стаж засчитывается период, определяемый пропорционально сумме уплаченных страховых взносов, но не более продолжительности соответствующего расчетного периода, 167-ФЗ.

Это означает, что при наличии правоотношений в течение полного года и одновременной уплате суммы, равной или более фиксированного размера страховых взносов, в стаж засчитывается период с 1 января по 31 декабря года уплаты.

Если уплата была осуществлена в сумме менее фиксированного размера страховых взносов, то в стаж засчитывается период пропорционально сумме уплаты страховых взносов.

При этом в страховой стаж засчитывается период продолжительностью один месяц при условии уплаты 1/12 суммы фиксированного размера страховых взносов, а период продолжительностью 1 день - при условии уплаты 1/30 от месячной суммы фиксированного размера страховых взносов.

В случае если сумма страховых взносов, уплаченная плательщиком за расчетный период, превышает максимальный размер, определенный 167-ФЗ, то она может быть учтена на его индивидуальном лицевом счете в следующем расчетном периоде или возвращена по заявлению плательщика.

При этом следует учитывать, что уплата (включая доплату) за предшествующие отчетные периоды по плательщикам, добровольно вступившим в правоотношения по обязательному пенсионному страхованию, законодательством не предусмотрена.

Показать полностью

2

Как я словил птицу шлемом

Пост чисто для демонстрации того, как опасно может быть ездить в открытом шлеме.

Ехал из Сочи домой, выкатился на объездную их дорогу, или как она там называется и неспеша вполне ехал, ну может 100. Дорога пустая, стекло высокое, температура воздуха под тридцать, хорошо, что по привычке закрыл челюсть шлема. Удар был не то чтобы как кувалдой, но в стиле хорошего леща по шлему, достаточно ощутимый, если бы удар был не в шлем, а в лицо, не знаю как бы получилось. Но самое забавное, что до момента удара, никакие мои органы чувств не зарегистрировали птичку, настолько быстро она двигалась. Видео прилагаю.

Самое лучшее объяснение интеграла

Вопрос: какое на ваш взгляд существует самое удачное и простое объяснение смысла интеграла?

Зарплата большая и малая и средняя и МЫ

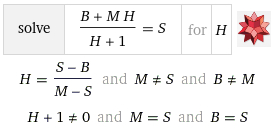

Зарплата большая и малая и средняя и МЫ

Допустим несколько работников получают зарплату малую

и 1 руководитель получает зарплату большую.

Требуется найти количество работников для формирования заданной средней зарплаты.

Обозначим: Б = большая получка и С = средняя получка

М = малая получка и Ч = количество работников получающих мало

Значит: (Б+М*Ч)/(Ч+1)=С

Остроумная формула: Ч = (Б-С)/(С-М)

Пример: Б = 300 и М = 28 и С = 45

значит Ч = (Б-С)/(С-М) = (300-45)/(45-28) = 255/17 = 15 человек

Если 1 получает 300 тыс.руб и 15 получают по 28 тыс.руб

значит средняя зарплата: 45 тыс.руб

Excel: =(300+15*28)/(15+1)= 45

(Б+М*Ч)/(Ч+1) = С

Б+М*Ч = С*(Ч+1)

Б+М*Ч = С*Ч+С

С*Ч-М*Ч = Б-С

Ч*(С-М) = Б-С

Ч = (Б-С)/(С-М)

Визуальная математика:

https://wolframalpha.com/input/?i=solve (B+M*H)/(H+1)=S for H

Показать полностью

3

1

Я спал на уроках алгебры

Вопрос из рубрики «все что вы хотели знать, но стеснялись спросить».

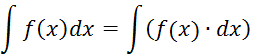

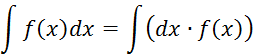

Правильно ли я понимаю что в расхожем выражении

значок dx (дифференциал) следует воспринимать как множитель? То есть я могу его переписать как-нибудь так и меня никто не побьет?

Или, с учетом того что множители можно менять местами, то даже вот так не будет страшной ересью?

А если уж совсем все усложнять, то и следующее выражение не вызовет зуд в пятой точке?

Вдруг найдётся

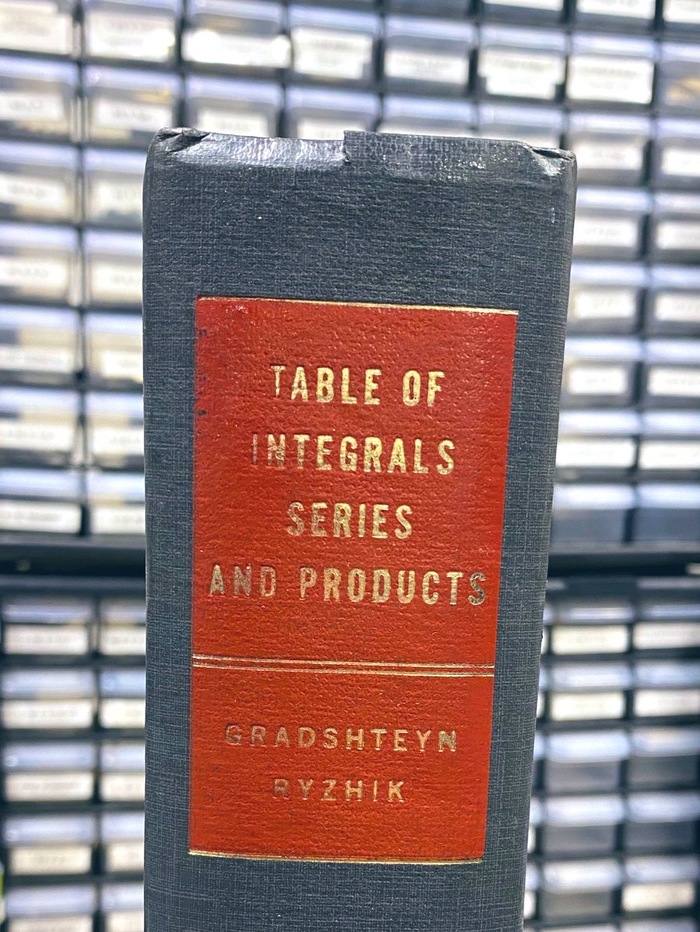

Коллега нашёл следующий пост в сети:

Меня порадовала и тронула запись в Твиттере американского физика и гейм-дизайнера, создателя XBox'а Шеймуса Блэкли о том, как он любит и ценит (в английском переводе) классический справочник "Таблицы интегралов, сумм, рядов и произведений" И.М.Рыжика и И.С.Градштейна.

Я узнал из нее, что Рыжик погиб на войне в 1941 году, и справочник был издан посмертно под его именем в 1943-м. Градштейн расширил и переработал его для третьего издания в 1951-м, и умер во время подготовки четвертого, которое закончили еще два редактора, Геронимус и Цейтлин. Кстати, об этом справочнике есть подробная запись в английской Википедии, и ничего нет в русской.

Блэкли пишет: "Я так и не смог найти ни одной фотографии Рыжика или Градштейна, но хочу послать в пространство выражение своей любви к этой книге и благодарности ее создателям. Может, где-то там, в конечном пределе безумного и безвестного интеграла, они услышат это".

Может, мы можем помочь ему как-то? Неужели действительно невозможно найти фотографии этих математиков?

https://twitter.com/SeamusBlackley/status/140351683198645452...

Ссылка на источник: https://t.me/avvablog/946

Показать полностью

1