Судя по всему, ЦБ не удастся удержать инфляцию в пределах установленного ранее прогноза на 2023 год в 7-7,5%.

Не смотря на повышение ключевой ставки до 16% инфляция может продолжить рост и в начале 2024 года, поэтому сейчас актуален выбор акций тех компаний, которые лучше других защищают от инфляции - это компании, способные получать высокую прибыль в условиях инфляционного давления на бизнес.

Какие компании зарабатывают не смотря на высокую инфляцию❓

✅Транснефть

Пока акций Транснефти нет у меня в портфеле из-за дороговизны бумаги (цена акции 139 750р). Но, я жду сплита и при первой же возможности инвестирую в Транснефть. Компания будет выигрывать от высокой инфляции.

Почему:

Доходы компании не зависят от цен на нефть, как может показаться изначально!

Транснефть зарабатывает на перекачке нефти по нефтепроводам и экспортные цены на нефть никак не влияют на доходы Транснефти. Растет цена нефти или падает - тарифы компании фиксированы и индексируются в зависимости от инфляции.

С 1 января 2024 года тарифы на услуги прокачки нефти в среднем повысятся на 7,2%. В 2023 тарифы были проиндексированы на 6%, а в 2022 – на 4,3%.

Поэтому, не смотря на рост инфляции, компания будет зарабатывать, увеличивая стоимость своих услуг в след за инфляцией.

Транснефть - монополист! Больше 80% всей добываемой нефти в России качается по её трубам и нефтедобытчики будет платить не смотря на рост тарифов.

К тому же, Транснефть - стабильная дивидендная фишка с двузначной доходностью👍

✅Московская Биржа

Высокая инфляция напрямую влияет на доходы МосБиржи и увеличивает их.

Почему:

Роста ставки ЦБ приводит к увеличению процентных доходов МосБиржи.

Основной доход компании складывается из следующих источников:

✔️процентный доход от размещения свободных денежных средств клиентов на депозитах

✔️комиссионный доход за оказание услуг клиентам при торговле на бирже

Кроме того, в 2024 ожидается продолжение бума IPO, размещений облигаций и общего роста объемов торгов на российском рынке, что приведет к увеличению комиссионной выручки МосБиржи.

Заключение

Инфляция вредит рынку акций. Но, как видите, есть и компании, которые отлично себя чувствуют в условиях общего роста цен.

Так же, хорошо противостоят инфляции компании из сектора ритейлера, электрогенерации и золотодобычи. Но, я "положил глаз" именно на Транснефть и МосБиржу в надежде получить от них хорошие дивиденды на фоне ожидаемой высокой прибыли😎

Приветствую в моем лайв-журнале по трейдингу и инвестициям 👋

Я для себя лично формирую на каждую неделю прогноз по акциям и доллару, отрабатывая его в дальнейшем на своих деньгах. В какой-то момент появилось желания дополнительно монетизировать свои знания, и поэтому я начал вести свой отчет публично. Вот немного про меня и идею.

Для начала сравнение результатов прогноза по бумагам с прошлой недели 🕓

Слабые бумаги по отношению к индексу МосБиржи (MOEX)👎

1. VK 10.12 - 573,6 руб. | 17.12 - 566,8 руб. | -1,18%

2. ВТБ 10.12 - 0,0223 руб. | 17.12 - 0,0234 руб. | +4,9% (офигеть)

3. Московская биржа 10.12 - 198,47 руб. | 17.12 - 194,6 руб. | -1,9%

Сильные бумаги по отношению к индексу МосБиржи (MOEX) 💪

1. Алроса 10.12 - 70,92 руб. | 17.12 - 71,2 руб. | +0,39%

Сравниваем:

Индекс 10.12- 3079 руб. | 17.12- 3033 руб. | -1,4%

Средняя результативность прогноза по сильным бумагам (без учета пропорций) 10.12-17.12: +0,6%

Средняя результативность прогноза по слабым бумагам (без учета пропорций) 10.12-17.12: +0,39%

Лично мой результат за неделю: 1,56%. В моменте достигал 2% прибыли, но потом из-за того, что попробовал шортить рынок под конец недели на 20% от всех активов, получил небольшой убыток. По итогу оставил в шорте лишь 10% от портфеля, а остальное закрыл.

Скрин из ЛК Открытие (покойся с миром)

Если честно, неделю можно было закрыть более эффективно, если бы я хоть немного успел зайти в шорты по бумагам, но по итогу все отработал на торговле с фьючерсом на Индекс Московской бирже, что неплохо, но я бы хотел основной результат давать через акции, потому что это более пассивный инструмент. Фьючерс приходится гонять на 0,2-0,5% по несколько раз в день, а я принципиально не хочу, чтобы биржа забирала мое внимание так сильно.

Недельный прогноз я считаю нейтральным🗿, общая результативность по слабым бумагам хуже темпов падения Индекса Московской Биржи, по сильным бумагам оказался прав + в целом направление движения выбрано верно.

А что, если бы мы «шортили» слабых и «лонгировали» сильных (строили безрисковую, нейтральную стратегию)?

Мой стандартный блок для сверки часов по возможной нейтрально, пассивной стратегии.

Пожалуй, глупо говорить о нейтральной стратегии в контексте негатива, который весел над рынком неделю назад. Однако сильные бумаги все таки были выбраны и даже более - они показали результат значительно лучше Индекса Мск. Думаю, что лонги справедливо помножить на 50% (потому что я бы не взял больше лонгов при таком рынке) и все таки сделать расчет.

Сильные бумаги дали нам прибыль 0,39%*50%=+0,19 и слабые убыток -0,66% | 0,19% - 0,66%=-0,47% (кстати, не так уж и плохо с учетом того, что индекс упал на -1,4%) получили бы прибыли убытка, находясь и в лонге и шорте не используя "кредитные деньги" или плечи, только фьючерсы 💼.

Смотрим в будущее. Мой контекст на неделю 📈

Индекс Московской биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридический

Информация о позициях юридических лиц на фьючерсе по индексу на 17.12:

Интереснейшая ситуация произошла в пятницу, когда юрики активно набирали шорты в противовес физическим лицам, которые активно набирали позиции в лонг. Однако под вечер юридические лица вообще начали скидывать все позиции и выходить из рынка, а обычно это яркий сигнал неопределенности тенденции, что можно также увидеть при равном количестве как лонговых, так и шортовых позиций.

Нельзя отрицать факт того, что на недельном таймфрейме появился сильный бар покупок, который сопровождается объемом, а также более сильным движением, чем прошлое (в июле 23-го). Это, как минимум, означает, что уровень теперь будут защищать покупатели, и на данный момент тупо смотреть в шорт нельзя.

Думаю, что нейтральная стратегия сейчас вполне уместна, но с быстрым фиксом профита при доходе до заранее запланированных уровней, потому что как продавец, так и покупатель будут вливать деньги на защиту своих уровней, чтобы по итогу разобраться, кто же все-таки слабее.

Доллар (отработка на фьючерсе) 💵

Я думаю, что доллар смотрит вниз (недельный тайфрейм), но я бы пробовал отрабатывать лишь при небольшом скачке на 0,5%-0,7% (дневка показывает локальную силу, поэтому точно сможем небольшой скачок сделать).

Прогноз на следующую неделю по бумагам 💼

Кстати вот более детальное описание моей стратегии (тут должна быть ссылка на другой источник, но тут нельзя так делать как мне сказали, можете поискать на VC.RU).

Слабые бумаги - будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы.

Сильные бумаги - падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Слабые бумаги по отношению к индексу МосБиржи (MOEX)👎

1. Интер РАО 17.12 - 3,97 руб. Мои уровни по набору позиций на шорт:

3,97 (20% от объема на бумагу)

4,03 руб. +1,5% (от сегодняшней цены) (еще 30%)

4,09 руб. +2,9%(еще 50%).

2. НЛМК 17.12 - 166,58 руб. Мои уровни по набору позиций на шорт:

170,24 руб. + 2,1% (30% от объема на бумагу)

171,74 руб. + 2,89% (еще 30%)

173,36 руб. + 4, 07% (еще 40%)

Мой депозит 269,5 тыс. руб./2=134,75 тыс. руб. на каждую бумагу как 100%.

Сильные бумаги по отношению к индексу МосБиржи (MOEX) 💪

1. Алроса 17.12 - 70,92 руб. Мои уровни по набору позиций на лонг:

70,92 руб. (20% от объема на бумагу)

70,36 руб. -0,78% (еще 20%)

70 руб. -1,29% (еще 30%).

2. ГМК Норникель 17.12 - 16988 руб. Мои уровни по набору позиций на лонг:

16852 руб. -0,8% (20% от объема на бумагу)

16778 руб. -1,2% (еще 40%)

16602 руб. -2,2% (еще 40%).

3. Магнит 17.12 - 6362 руб. Мои уровни по набору позиций на лонг:

6301 руб. -0,95% (20% от объема на бумагу)

6267 руб. -1,5% (еще 30%)

6250 руб. -1,76% (еще 50%).

Мой депозит 269,5 тыс. руб./3=89,8 тыс. руб. на каждую бумагу как 100%.

По идеи, есть мысли, что при создании нейтральной позиции, не обязательно делать уровни захода, потому что у тебя и так получится естественный противовес шортам-лонг. Соответственно, рынок сам даст тебе прибыль, если там правильно нашел слабых и сильных.

Что имеем:

Выраженный тренд? Пока да (шорт), но я бы временно не стал зацикливаться на этом.

Есть ли ощутимая уверенность в коррекции перед основным движением? Сейчас такая фаза будет, как мне кажется, только мини коррекции в обе стороны и будут.

Итог: Нейтральная стратегия - ок. Уровни захода не обязательно. Думаю будет боковик, поэтому если есть прибыль 1-2% стоит закрывать позиции, потому что появится другая сторона, которая будет защищать свои уровни.

Оперативная связь по изменению портфеля + обучение и помощь + рефлексия: https://t.me/ex_norm

Просматривая свой портфель акций, обратил внимание, что в приложении Сбер Инвестор исчезли деньги, вложенные в фонд на американский рынок SBSP, который является аналогом всем известного в своё время фонда от FinEx - FXUS.

У меня была там небольшая сумма, я никогда не любил фонды, даже когда они были популярны и стал не любить их еще больше, когда пошла заморозка всех ETF и ПИФов, где в составе есть иностранные акции.

Сначала я подумал, что это какой то сбой и написал в техподдержку. Получился такой диалог:

Что происходит?

В 2022 году из-за санкций были заблокированы многие ПИФы и ETF с иностранными акциями. В результате мы, инвесторы, потеряли к ним доступ и не можем вернуть свои деньги, инвестированные в эти ПИФы, мы не можем их продать.

Наше правительство разработало метод, который призван вернуть инвесторам деньги, застрявшие в замороженных активах.

Как будут размораживать заблокированные ПИФы?

Управляющие компании меняют тип своего ПИФа на специальный закрытый паевой фонд (ЗПИФ-А), в состав которого входят заблокированные активы. После этого, управляющие компании будут распродавать активы этого отдельного ЗПИФа и расплачиваться с инвесторами.

Заключение

Можно сказать, что пошли движения в сторону разморозке наших денег, вложенных в фонды типа SBSP, FXUS и др. Эти закрытые пифы будет погашаться автоматически без нашего участия т.е. инвесторам ничего не нужно делать, а просто ждать денег на счёт.

Все бы хорошо, но опять нет конкретных сроков. Ясно только, что продавать ЗПИФы управляющие компании должны не реже 1 раза в квартал. Это означает, что управляющие компании не смогут бесконечно отказывать в возврате нам наших денег. Но и четкого понимания, когда мы получим свои деньги тоже нет...

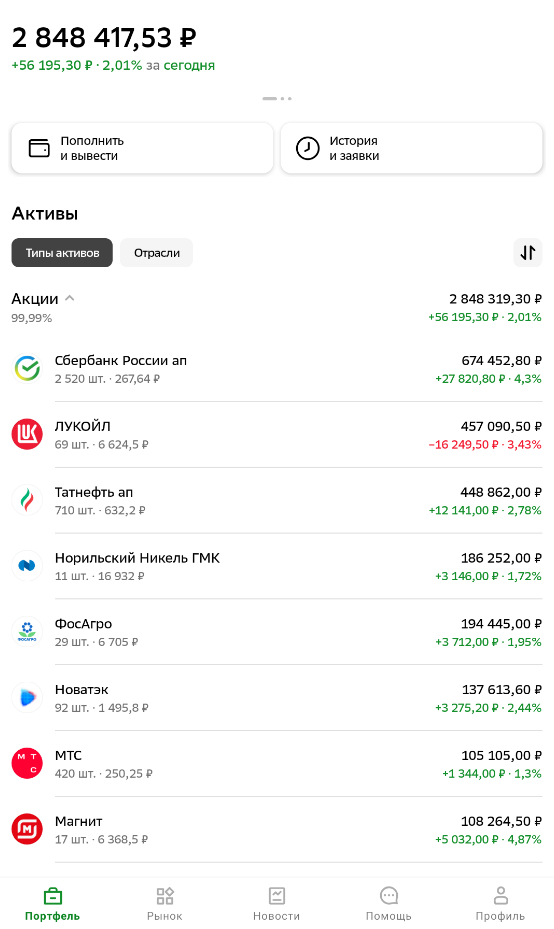

Прошло очередное заседание ЦБ, на котором ставку ожидаемо повысили до 16%. Хочу показать вам, как отреагировал на это повышение мой инвестиционный портфель из дивидендных акций, который я собираю почти 4 года.

Как видите, в то время, когда индекс МосБиржи вырос на 0.8% не смотря на то, что сам факт увеличения ключевой ставке негативен для рынка акций, мой портфель растёт, прибавляя рекордные +2% или 56 000 рублей за день.

Единственная акция из портфеля, а у меня 30 эмитентов, которая ушла в красную зону - это Лукойл и то, только потому, что сегодня произошла дивидендная отсечка и акция снизилась на гэпе.

На днях я писал статью о том, как исторически влияет повышение ставки ЦБ на индекс МосБиржи. Вывод из данных, которые я анализировал в статье, однозначный - по крайней мере, за последний год рост ключевой ставки не оказывал негативного влияния на акции.

А вот так отреагировал на повышение ставке индекс МосБиржи сегодня:

Я бы сказал, что новость о повышении стала локальным драйвером для его дневного роста.

Но, почему? Ведь, в теории, это негатив для акций!

Думаю, есть несколько причин.

Повышение было ожидаемым и инвесторов не удивило поднятие ставки на 1%. Не реализовался более жёсткий сценарий, в котором ЦБ мог бы повысить ставку до 17%. Как заявила Набиуллина, такой вариант выдвигался, но не рассматривался всерьёз.

ЦБ заявил, что уже близок к завершению цикла повышения ставок и это даёт надежду на ослабление ДКП в обозримом будущем (по оптимистичному прогнозу ставку могут начать снижать в конце весны 2024 года).

Рынок несколько дней снижался и инвесторы решили выкупить просадку что называется "по факту" - ставка повысилась и напряжение спало.

Рынок подошёл к сильному уровню в 3000 пунктов, от которого многие инвесторы стали совершать покупки в надежде на отскок.

Заключение

Я думаю, что сегодняшний рост рынка - это хороший знак, который говорит о том, что инвесторы хотят покупать акции не смотря на отсутствие фундаментальных позитивных факторов и негативный фон в виде высокой ключевой ставки, наложения 12 пакета санкция, который вчера согласовали в ЕС и относительно невысоких цен на нефть (77$).

Но, нужно отметить, что с ростом ставки, становятся привлекательными депозиты. Я сейчас активно пополняю мой счёт в Яндекс Сейвах, он уже перевалил за 200 000 рублей. Но и про покупку акций забывать не стану. Жду зарплату 25 декабря и продолжу наполнять свой портфель дивидендными акциями. Возможно, сейчас один из лучших моментов входа в наш фондовый рынок и через год, когда индекс МосБиржи приблизиться к своим историческим максимумам, мы будем жалеть, что не инвестировали в этот благоприятные период.

Мы продолжаем серию статей, посвященных разбору акций российских эмитентов.

На очереди Полюс Золото.

Итак, продолжим.

Полюс Золото (PLZL)

ПАО «Полюс» — крупнейший производитель золота в России и одна из 5 ведущих глобальных золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире.

«Полюс» обладает крупнейшими запасами золота в мире (доказанные и вероятные запасы по международной классификации составляют 97 миллионов унций) — что является фундаментом устойчивого роста производства.

Основные предприятия компании расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Республике Саха (Якутия) и включают 5 действующих рудников, золотоносные россыпи и ряд проектов в стадии строительства и развития.

Крупнейшая бизнес-единица «Полюса» — Красноярская — разрабатывает месторождения Олимпиада, и Благодатное. К Иркутской бизнес-единице относятся месторождение Вернинское и золотоносные россыпи в Бодайбинском районе.

География деятельности компании достаточно обширна, основные месторождения, на которых ведется добыча представлены в России.

Основные технические характеристики по действующим производственным активам взяты из годового отчета за 2022 год и представлены ниже. Как мы видим основной объем (более 50%) приходится на 2 месторождения Олимпиада и Благодатная, также среди крупных производственных активов Полюса выделяется Наталка.

Помимо этого, компания активно ведет разработку новых месторождений. И тут безусловным лидером является проект под названием Сухой Лог.

Сухой Лог является крупнейшим месторождением золота в России и одним из крупнейших новых месторождений в мире. Лицензия на работы была получена «Полюсом» в 2017 году.

В 2022 году Компания завершила разработку генерального плана по проекту и продолжает работу над проектной документацией по вспомогательной инфраструктуре (дороги, внутренние электросети и другие важные объекты). Был составлен и утвержден перечень объектов, планируемых к строительству в 2023 году.

На фоне текущей геополитической обстановки «Полюс» отложил завершение банковского ТЭО. В рамках проекта Компания прекратила взаимодействие с некоторыми международными производителями технологического оборудования, но уже определила альтернативных поставщиков.

Закрывая вопрос производственных активов и их перспектив, ниже представлена таблица с запасами по действующим активам и разрабатываемым. Как видно из нее к моменту запуска проекта Сухой Лог, он будет составлять 40% всей производственной базы компании и именно его ввод и запуск уже учитываются в цене акций компании.

Т.е. мы можем прогнозировать рост добычи и выручки Полюса примерно в 2 раза в перспективе 3-4 лет.

Производство золота на горизонте трех лет показало снижение. В 2022 году объемы снизились на 8% относительно объемов 2020 года. Это последствия ограничений и санкций, с которыми столкнулась вся российская экономика в 2022 году. По результатам 1 полугодия 2023 года прирост относительно 1 полугодия 2022 года составил 15% (или 1 226 тыс. унций), что косвенно подтверждает адаптацию компании к новым реалиям и позволяет надеяться на прирост объемов в 2023 году.

Помимо этого, хотелось бы обратить внимание, что себестоимость добычи и переработки золота у Полюса одна из самых (если не самая) низких в мире. И несмотря на то, что она подросла за 3 года на 41%, по итогам 2022 года она составляла 519$ на унцию, при цене реализации золота 1700-1800$ за унцию в 2022 году. По заявлением менеджмента себестоимость в 2023 года остается на уровне 500-550$ за унцию, что позволяет компании при росте цен на золото 1900-2000$ за унцию значительно повысить валовую рентабельность и прогнозно завершить 2023 год с очень хорошими результатами.

Посмотрим на результаты деятельности компании за последние 3,5 года.

Выручка находится на достаточно стабильном уровне, несмотря на то, что компания испытывала серьезные сложности из-за геополитических рисков с 2022 года с реализацией своей продукции, эти риски по всей видимости удалось преодолеть в 2023 году. А с учетом того, что средняя цена на золото во 2 полугодии 2023 года была выше, чем в первом, то мы можем прогнозировать рекордную выручку компании в 2023 году.

Помимо этого, мы видим, что компании удалось адаптироваться к новым экономическим реалиям и практически полностью восстановить маржинальность своей деятельности на докризисный уровень (68,4% в 1 пол. 2023г.)

Если перейти к анализу эффективности деятельности компании, то мы увидим следующую картину.

В 2022-2023 годах компания серьезно снизила свою эффективность, но если в 2022 году это была объективная ситуация, связанная с геополитикой, то в 2023 году на результаты деятельности компании значительно повлияли списания убытков от переоценки производных финансовых инструментов и инвестиций. Это результат деятельности компании по хеджированию валютных рисков, периодически в зависимости от того, куда движется курс, эта статья поддерживает прибыль или снижает ее.

К сожалению менеджмент компании не дает прозрачной оценки своим действиям в этом направлении и не совсем понятно, применение каких именно инструментов привело к такой отрицательной валютной переоценке, поэтому для представления сопоставимых показателей представим оценку эффективности без учета влияния данной статьи расходов (предположив, что она единовременная).

Как мы видим, ситуация по 2023 году изменилась, и компания показывает достаточно хорошие результаты. Вас не должны смущать снижающиеся значения ROE и ROI, это результат осуществляемых инвестиций, отдача на которые появится впоследствии (при запуске Сухого Лога).

С точки зрения работы с рисками компания в 2023 году провела неплохую работу, значительно снизив коэффициент долговой нагрузки при росте EBITDA. Это положительный момент, с учетом ужесточения ДКП всеми мировыми ЦБ. Компания банально будет меньше тратить на проценты в период повышенных ставок.

Проведя анализ справедливой стоимости акций компании за 3,5 года мы получили следующие данные.

Если опять же оттолкнуться от фактических данных по прибыли за 1 полугодие 2023 года, то мы увидим, что текущая оценка компании изрядна завышена. Поэтому на наш взгляд, здесь корректнее будет если мы возьмем в расчетах прибыль, скорректированную на те самые убытки от производных финансовых инструментов (которые как мы полагаем имели единовременный характер).

Ситуация с мультипликаторами значительно улучшается, и, как мы считаем, именно эти цифры закладывает рынок при оценке стоимости компании.

Таким образом, получаем следующую картину:

Мультипликатор P/E находится на уровне 9, при сопоставимом у Polymetal на уровне 7,7 и среднем по рынку на уровне 7.

Мультипликатор EV/EBITDA находится на уровне 5,38, при сопоставимом у Polymetal на уровне 5 и среднем по рынку на уровне 5.

На наш взгляд, справедливая стоимость акций Полюс Золота на текущий момент времени находится на уровне 10 500 – 11 500 рублей за акцию, т.е. рынком акция оценена справедливо.

Тем не менее, считаем, что у акции есть потенциал роста как в краткосрочной перспективе после выхода отчетности за 2023 год, так и в долгосрочной на 3-4 года в связи с запуском проекта Сухой Лог и потенциальному удвоению выручки и прибыли компании.

Резюме

С точки зрения добавления в портфели акций золотодобывающих компаний Полюс Золото выглядит на много привлекательнее Polymetal по следующим причинам:

1. Справедливая стоимость по мультипликаторам не значительно отклоняется;

2. У Полюс Золота есть серьезные перспективы роста бизнеса на горизонте 3-4 лет (даже без учета роста стоимости на само золото);

3. У Полюс Золота отсутствуют инфраструктурные риски, связанные с редомициляцией

Придерживаясь философии одного из лучших инвесторов в мире Уоррена Баффета, мы считаем, что:

«Лучше купить хорошую компанию по справедливой цене, чем обычную по замечательной цене»

Таким образом, потенциальная доходность (в случае, если держать ее до 2026-2027 года) составит порядка 100%, или 25% годовых. И это без учета рост цен на золото и девальвации рубля, что по нашим прогнозам за эти 3-4 года также с высокой долей вероятности произойдет.

При ребалансировке и формировании долгосрочных портфелей в январе 2024 года мы увеличим долю Полюс Золота на сокращенные ранее позиции по акциям Polymetal.

На очереди готовим разбор компании Селигдар (включая его «золотые» облигации)

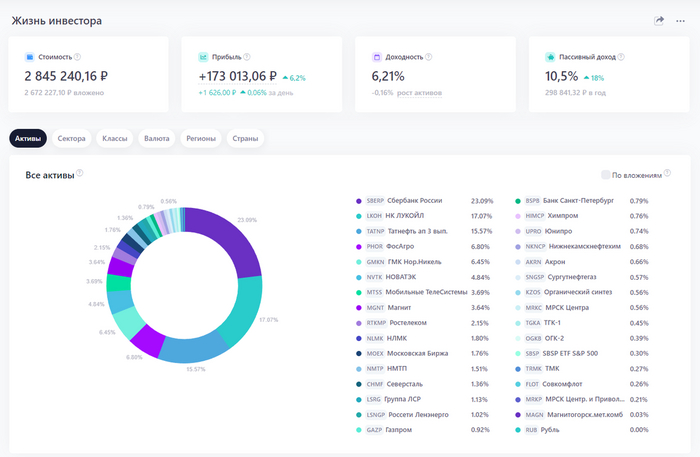

10 дней осталось до очередной зарплаты и я потихоньку анализирую рынок и выбираю дивидендные акции для будущей покупке.

Портфель мой на данный момент выглядит так:

Ситуация на рынке не однозначная. Сегодня будет заседание ЦБ по ставке, так же на днях ЕС объявит об очередном, 12 пакете санкций. Ну и дивидендный гэп Лукойла снижает индекс МосБиржи, а доля этого нефтедобытчика самая большая в структуре индекса - больше 16%.

С одной стороны, выбор бумаг для покупок сейчас довольно сложный, особенно на фоне привлекательности вкладов и неопределенности рынка, неоднозначных фундаментальных факторов, санкций и проблем в экономике.

С другой стороны, индекс МосБиржи спустился на уровень 3000 пунктов, а это сильная область поддержки, от которой может последовать рост. Так же, в начале 2024 года многие компании будут публиковать годовые отчёты за предыдущий период и заявлять о рекомендациях по дивидендам. Ну и может появится риторика от ЦБ в смягчении ДКП. Поэтому, я продолжу следовать своей стратегии и покупать дивидендные акции 2 раза в месяц в ожидании роста рынка в первой половине 2024 года на отчётах и дивидендах.

Во что буду инвестировать?

Напомню, что я - дивидендный инвестор! Основной критерий выбора бумаг для покупок - это стабильные дивидендные выплаты. Так же, мне важен долгосрочный, растущий тренд котировок покупаемой акции и хороший финансовый отчёт без сильной долговой нагрузке (это особенно важно в условиях высокой ключевой ставке).

Основные сектора нашей экономике, где сосредоточены самые капитализированные компании - это:

Нефтегазовый сектор

Финансовый сектор

Металлургический сектор

Так же, именно компании из этих секторов, как правило, платят самые высокие дивиденды.

Нефтегазовый сектор - пока для меня менее привлекателен. Цена нефти сильно снизилась (с 95$ до 75$). К тому же, 12 пакет санкций может ударить по нефтегазовым компаниям, в частности, растёт риск для НОВАТЭКа и его проектов Арктик СПГ.

Финансовый сектор - в условиях высокой ставке мог бы выиграть перед другими секторами, но, жёсткая денежно-кредитная политика обещает быть долгой, а это уже будет вредить банкам. Кредитование снижается - по итогам ноября выдача кредитов упала на 10,5% по сравнению с октябрем. Поэтому, не смотря на рекордную прибыль, которую по прогнозам получит весь финансовый сектор за текущий год, на данный момент я вижу больше позитива в другом секторе.

Металлургический сектор - именно он сейчас для меня выглядит наиболее привлекательно. Надо отметить, что металлургия - это один из главных источников пополнения бюджета нашей страны.

В последнее время, после длительного снижения, наблюдается рост цен на сталь, в Китае за месяц сталь подорожала на 5%. К концу I квартала 2024 г. ожидается повышение стоимости еще на 15–20%. В России также прогнозируется рост цен на металл не меньше чем на 15% в начале 2024 года. Экспортные цены на сталь в РФ уже увеличились на 7% за месяц, что в ближайшей перспективе спровоцирует рост и на внутреннем рынке.

Всё это позитивно отразится на прибыли компаний из сектора металлургии и тут можно выделить 3х фаворитов - НЛМК, ММК и Северсталь. Но, из данной тройке самой привлекательной компанией для меня является именно Северсталь.

Во-первых, Северсталь больше других компаний работает на внутренний рынок нашей страны (около 80% продукции идёт на внутреннее потребление), а большая часть экспорта идёт в "дружественные страны" СНГ. Компания меньше других подвержена санкциям.

Во-вторых, у компании сформировалась огромная "финансовая подушка" на счетах в 300 млрд. рублей. При наличии отрицательного долга есть большая надежда, что в скором времени (в начале 2024 года) Северсталь вернется к выплате дивидендов и они будут щедрыми.

Заключение

Исходя из текущей ситуации на рынке, я думаю, что при ближайшем пополнении своего брокерского счёт, инвестирую большую часть зарплаты именно в акции Северстали. Ожидаю возврата компании к выплате дивидендов в первой половине 2024 года (исторически объявляет о них в январе-феврале) и роста котировок акций на фоне повышения цен на сталь.

К тому же, акции Северстали находятся на довольно привлекательном уровне по котировкам:

У меня в портфеле акции Северстали занимают относительно небольшую долю и покупка данных бумаг будет являться хорошей ребалансировкой портфеля

Но, до зарплаты еще 10 дней, так что могут появится какие то важные новости ли факторы по другим компаниям и, возможно, в итоге я найду более привлекательную акцию для инвестирования. Пока план - покупка Северстали!

Как вы могли заметить, слово образуется от английского - "future" (будущее). Собственно, само слово сильно характеризует этот инструмент, ведь он создан как раз для фиксации стоимости того или иного актива на будущую дату, подставку.

Как пример. Вы торговец фруктов и у вас есть точная необходимость в получении 1 тонны яблок через два месяца по цене которая (о удача✨) сейчас и есть на рынке.

Вы переживаете, что если будут изменения в стоимости (она вырастет) за тонну яблок, то вы не сможете закупить необходимое количество в объеме и, допустим, не сможете отгрузить местной кондитерской фирме нужный объем. Как результат - потерянная бизнес репутация, упущенная прибыль и тд.

Так и придумали фьючерсы💡

Они позволяют вам купить сегодня и зафиксировать стоимость на два месяца вперед до момента экспирации (поставки или расчета на базовый актив).

Дополнительно, у фьючерсов есть очень важный механизм - гарантийное обеспечение.

Работает это так - тонна 🍎 стоит 100 тыс. руб., но фьючерс будет стоит для торговца лишь 10 тыс. руб., а на момент экспирации (закрытие контракта через два месяца) спишется дополнительные 90 тыс. руб.

Гарантийное обеспечение необходимо для того чтобы подстраховаться минимальным взносом со стороны двух участников сделки, чтобы каждый нес ответственность в виде возможной денежной потери.

Таким образом, если вы купили фьючерс на тонну яблок по цене 100 тыс. руб. (заплатили пока лишь 10 тыс. руб. ГО (гарант. обеспечение), то в случае если через два месяца рыночная цена яблок будет стоить 120 тыс. руб. за тонну - ваша условная прибыль составит дополнительно 20 тыс. руб. ведь вы тут же можете их продать (🍎) по рынку и заработать разницу между вашей стоимостью и рыночной (хочу напомнить, что изначально мы не ради этой прибыли покупали фьючерс, а лишь для фиксации стоимости, но по факту, он стал инструментом спекуляции).

Механизм покупки фьючерса тесно связан с гарантийным обеспечением. В нашем примере с яблоками, искусственное кредитное "плечо" составило - х10, так как мы платим 10 тыс. руб. в моменте, но расчеты будут проходить на 100 тыс. руб.

И теперь давайте познакомимся с ещё одним сложным по названию, но простым по смыслу понятию - "вариационная маржа".

Возвращаемся к примеру с яблоками. Когда вы заключили контракт (купили фьючерс) на поставку яблок через два месяца с ГО 10 тыс. руб. в моменте - у вас началась считаться вариационная маржа.

Работает это так. Через день покупки фьючерса на тонну 🍎, рыночная стоимость такого контракта выросла на 1 тыс. руб. и теперь тонна стоит 101 тыс. руб. То есть у нас прибыль 1 тыс. руб., а от 20 тыс. руб. это будет аж 5%.

В момент клиринга (проходит два раза в день на московской бирже) в 14:00 и 18:45, будет начислена вариационная маржа (в нашем случае - прибыль 1 тыс. руб.) человеку, кто купил фьючерсный контракт.

Но если уйти в реалии, то наши фьючерсы в основном на акции и доллар. То есть при покупке вы также фиксируете стоимость в моменте, а на момент экспирации (окончания срока действия контракта) у вас есть возможность получить акции на счета или доллары.

Как я и говорил, фьючерсы, в основном, использую для спекуляции за счет бесплатного эффекта кредитного плеча, так как гарантийное обеспечение обычно ниже фактической стоимости фьючерса на 50-80%.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Не так давно в комментариях спросили, что это за информация, которую я отправил, и что она означает. Решил расписать.

Как вы, вероятно, знаете, индекс торгуется только через фьючерс; просто так купить его или продать нет возможности. Если вы не в курсе, что такое фьючерс или индекс, то я сделаю отдельное описание.

Так вот, юридические лица, также как и физические, имеют доступ к торгам и активно используют этот инструмент, чтобы хеджировать свои позиции, а также просто заниматься заработком на острых движениях цены.

Информация показывает изменение в настроении игроков. Взять её можно на сайте Московской биржи. Нужно зайти в раздел фьючерса, который вас интересует, и нажать "смотреть в онлайн", правда, для просмотра свежих данных необходима регистрация.

Я считаю, что, в основном, эта информация должна волновать только спекулянтов, лично я смотрю на неё часто. Она может подсказать движение, но если оценить её вес в принятии решений, то, наверное, он составляет около 20%.

Обычно смотрю на тренд, бары (сравниваю их), объемы, средние линии и только потом на позиции юридических лиц. Без полного контекста информация бесполезна.

На опыте, юридические лица редко ошибаются, думаю, в 70% случаев они правы. То есть, если юридические лица набирают позиции, то с рынком всё будет в порядке.