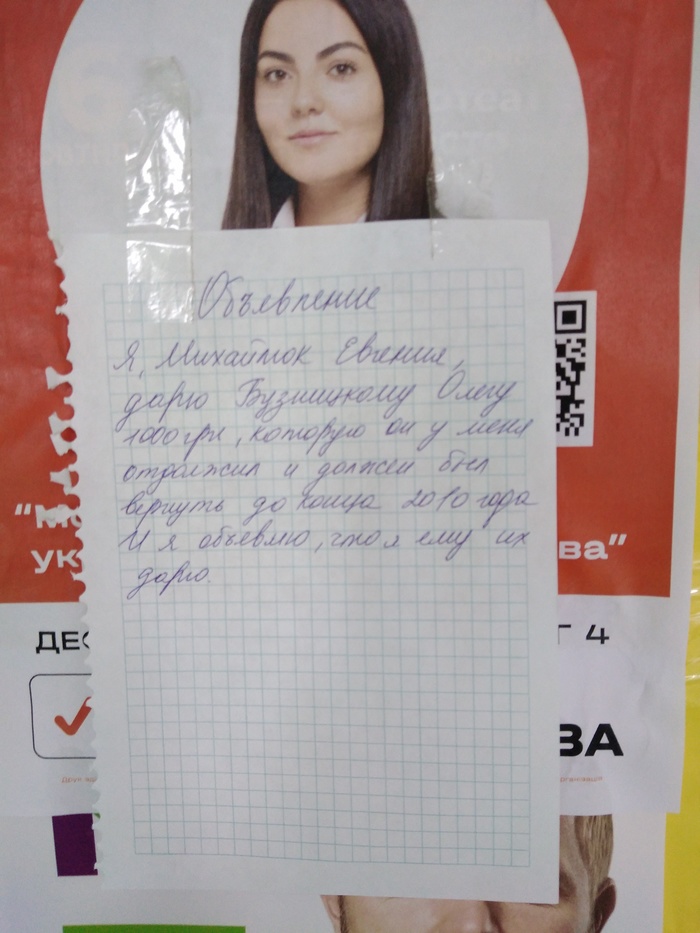

Объявление о прощении долга Десять лет спустя

Сегодня увидел объявление возле подъезда, девушка прощает долг от 2010 года и публично о том заявила.

Теперь у Олега чистая кредитная история.

Фото моё.

Показать полностью

1

Сегодня увидел объявление возле подъезда, девушка прощает долг от 2010 года и публично о том заявила.

Теперь у Олега чистая кредитная история.

Фото моё.

На прошлой неделе пробежался по банкам, в поисках не большой суммы денег, получил отказ везде. Даже в банке где ЗП получаю. Ну нет и нет не сильно и хотелось))))

Около 5 лет назад был момент когда я не мог платить по кредиту и банк взыскал все через суд, с тех пор нигде ничего не дают. Я привык, но иногда хожу спрашиваю, вдруг история обновилась.

Так вот к чему я это все... Пришло на днях письмо из банка который в суд подавал, и там вежливо просят меня оплатить просрочку в 2198 дней по кредиту который я выплатил. Точнее по решению суда мой работодатель отчислял 25% ЗП приставам в счёт долга. Последний платеж был в 2018.

Понятно почему все эти годы я не мог взять в кредит ничего вообще. Сейчас собираю документы чтоб доказать что я все отдал. И если здесь есть образованные в этом деле люди прошу совета по данному вопросу. Спасибо.

Еще про кредиты.

Звонят из "Хоум-кредит".

- Вы такого-то Стасика знаете?

- Знаю Стасика. И папу его знаю много лет.

- Он указал ваш телефон в качестве контактного.

- Кредит берет, что ли? Сколько?

- Телефон за 10 тыр (примерно 2005 год, приличная сумма для тех лет).

- Не давайте!

- Почему?

- У него з/п 2500 и долги по алиментам за 10 месяцев. Кроме того человек ударен по голове и странно себя ведет.

Пауза. Звонок через год.

- А Вы Стасика не поможете найти?

- Это с какого перепуга?

- Не платит.

- А я предупреждал. Он проработал у нас 2 месяца. Папа умер, квартиру продали. Где живет не знаю.

Дали кредит человеку, который ни одного взноса не уплатил. Да он, скорее всего, сразу продал его за половину цены. Место жительства сменил. СИМ-ку выбросил. И теперь мне звонят. Веселее было только предложение поискать сына людей, с которыми я поменялся квартирой. Типа - вы же знаете, где они сейчас живут, посидите у подъезда, а если они придет - позвоните в милицию. Чел разыскивался за изнасилование и ограбление. Я всего-навсего поменялся квартирой с его родителями за шесть лет до этого. Это - уровень правоохренительных органов.

Года три назад сунули в почтовый ящик газетку-рекламу от "Эль-мать-его-дорадо" в почтовый ящик и углядел на первой странице ноутбучек совсем простой конфигурации со слоганом "рассрочка 24 месяца". При простом делении выходило 750 р/мес.

- Оба-на... Да я больше не сигареты трачу. Куплю-ка я себе на работу ноут. Хватит мне и такого там по энторнетам пошариться.

Заруливаю в энто "Радо", продаван дает мне накладную на товар и ведут меня к специалисту по кредитам, а там начинают меня выворачивать. Вердикт - в кредите отказано!

Мать вашу, вы кому вообще кредиты выдаете, что у вас неплатежи?

Мужчина 50+, работает, женат, жена работает, дети, дети работают, прописан в 300 м от магазина, живет по месту прописки, заявленный месячный доход более, чем в 2 раза превышает полную стоимость покупки, автомобиль в собственности, гараж, дача, квартира, все в собственности. Из кредитов - несущественная сумма на автомобиль, погашено досрочно. В кармане денег на два ноута наликом.

Выхожу, охуевленный с этой накладной... Смотрю на нее полная цена 18 тыр, и еще внизу одна цена 16 тыр.

Спрашиваю продавана:

- Что за 16 тыр?

- 16 тыр получит магазин за товар, 18 вы оплатите банку.

- Плачу 16 наликом, отдайте ноут.

= Нет Это цена для банка. Для вас - 18.

- Магазин получит 16. Я даю 16. В чем прикол?

-Это цена для...

- Понятно.

Выхожу - в том же здании ДНС. Пробегаю глазом по витрине - этот же ноут стоит за 16700. И налик есть.

- Ну-ка, сейчас мне выпишите!

Через 10 минут выхожу с ноутом. На крылечке стоит продаван из Эль-чтоб-его-дорадо, вышел покурить. Показываю коробку:

- Кто хотел - тот продал.

В тематическом форуме жалуюсь на предвзятость кредитного специалиста.

- Дык ты это... От дополнительной гарантии, страховки, мышки, программного обеспечения, сумки и антивируса отказался? Она пишет в твоей анкете - "безработный" и - вуаля! А чтобы такого не было и получить товар по цене рекламной акции после отказа попроси (откажут - потребуй) распечатать анкету, переданную в банк. И все сразу срастется.

А я и не знал.

До вчерашнего дня.

Преамбула такова, что когда-то давным давно, году в 12 получил я свою первую кредитку. Естественно, поскольку был "молодой порослью" начал ей активно пользоваться (да и до вчерашнего дня так же активно использовал).

Руководствовался логикой такой - надо начать "кредитную историю", показать банку какой я дисциплинированный и хороший клиент. И действительно. Всегда платил вовремя. Пандемия, смена работы, развод, покупка машины, голод и зима - ничего не мешало выполнению долговых обязательств.

Только за последний год по данным эквифакса мой рейтинг вырос с 797 до 875. Честно не знаю как рассчитывают, но думаю он бы рос и далее. У кредитов платьице, работа стабильная (более года на 1 месте). Жил я сладкой мыслью, о том, что у банков я хороший нет заёмщик, платящий процентики, всегда вовремя и по договору, а в случае надобности банки меня отблагодарят нужными деньгами в случае острой необходимости.

И вчера коллега коллега выдал - @MacLaud343, я чет машину надумал продавать, вот в сервис загнал, что бы не стыдно было, думаю ниже рынка продать, лишь бы быстрее ушла.

Осторожно всё выведал - мне вариант его авто понравился. Прошу подождать, я перезвоню.

Начинаю судорожно просить в райффайзен-банке (где получаю зп) хотя бы 400'000. Я же у них зряплату получаю! Они мне предлагали 2,3 миллиона пол 8.9%!

А в ответ - извините, получите 200к со страховкой на 84 месяца. И тут я прихуел, сообщил что они плохие ростовщики и вообще я зарплату за такое отношение переведу в другой банк. Воспринял я это как личную обиду, поскольку карета оказалась не то что тыквой, а тыковкой.

Далее выбор пал на газпромбанк. 9.9% кричали они!

А после оформления заявки через пару минут мне сообщили, что я не достоин прикоснуться к прекрасному и сокровенному, а именно 400'000.

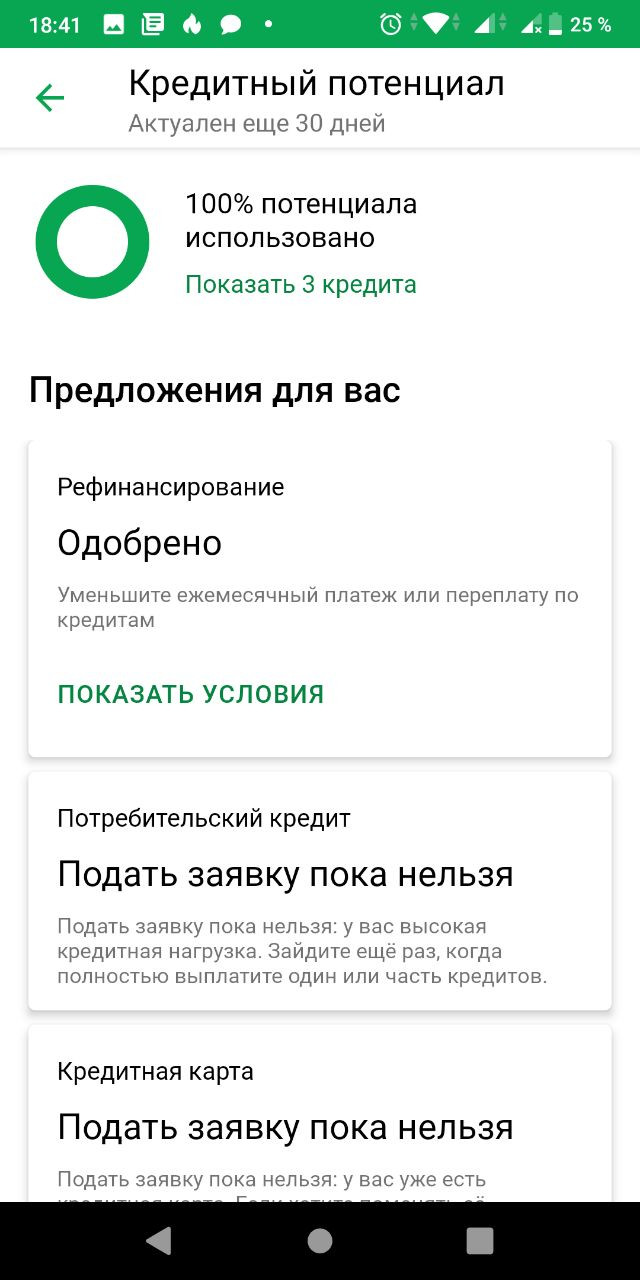

Далее попытал счастья в сбере, но не оформил заявку на кредит, а есть там функция - узнать возможность получения кредита. Типа расчет кредитного потенциала. И оказалось...

А оказалось вот что:

банки (даже сбер со своей недокредиткой) считает, что если у меня есть кредитка, то я уже им априори должен:

т.е. по их логике я ежемесячно плачу 23750.

Как пикабу и любит - пруфы:

Итог сей басни таков:

когда понадобилось, и я обратился в банк... Меня "забрили".

"Дрочить" на белоснежную идеальную кредитную историю я со вчерашнего дня резко перестал. За кредитами наверно больше не обращусь. А нынешние кредитки завтра же пойду и закрою. Ведь с завтрашнего дня я в отпуске. А это повод отказаться от старых привычек и не кормить банковскую систему.

Жаль одно, хорошее предложение по авто от знакомого - может уйти.

Но ценю, что "прозрел". Хоть и стоимость такого "прозрения" не 5 копеек.

Казалось бы, такая простая, очевидная и, главное, правильная мысль: жить нужно по средствам. По своим средствам. Которые сам заработал. А деньги банка - это деньги банка. Все же это понимают... А объём кредитования с каждым годом растёт. И невыплаченные долги тоже растут. А общественный транспорт пестрит рекламой чудо-фирм, которые избавят вас ото всех долгов и проблем одновременно! Понятное дело, где же ещё такую рекламу размещать, как не в маршрутках. Тем, у кого нет денег на свою машину (ребята, я с вами)), это точно будет интересно.

Ну а теперь к моей, а точнее нашей, семейной, кредитной истории. Честно скажу, здесь был текст с подробным описанием того, как, когда и на что какая сумма бралась, но потом подумала, что во-первых, это скучно читать, во-вторых, может сложиться впечатление, что я начну заниматься "дзен-попрошайничеством" в конце статьи. Поэтому опущу все эти подробности, скажу только, что кредитов было много, в разных банках, с разными целями, а итог ныне такой:

1 потребительский;

1 моя кредитка;

1 кредитка мужа.

А вместе это всё = 750к долгов. Правда, ещё совсем недавно было около 800к, так что можно сказать, что у нас прогресс и мы движемся в правильном направлении! хахах

Потребительский кредит рассчитан на 4 года и должен закончиться в апреле 2023. По сумме он самый большой. Я его исправно плачу, не делая ни одной просрочки, наблюдая, как медленно, но верно этот камень, тянущий семейный бюджет на дно, уменьшается. А вот с кредитками сложнее. Погасить их очень сложно, т.к. банк требует минимальный платёж, первая часть которого - это проценты банка, которые он забирает, а вторая остаётся лежать деньгами на карточке. Казалось бы, чего сложного: оставь эти деньги там, минимальный платёж будет уменьшаться, да так потихоньку и погасишь. Но вот только это практически невозможно. Потому как деньги, которые можно с кредитки потратить, ты тратишь. И по причине жадности (это же моё!) и по более важной причине, что зарплаты (того, что от неё осталось) после всех этих платежей уже, мягко говоря, не хватает.

Однако! Трезво оценив ситуацию, я поняла, что вообще не трогать обе кредитки мы пока не сможем, но постараться как можно дольше не использовать мою, нужно. Её надо гасить в первую очередь, т.к. условия менее выгодные, чем у мужа, но и сумма кредита больше. Поэтому 3й месяц подряд я кладу туда фиксированную сумму, превышающую минимальный платёж. Если не получится закрыть, то хотя бы будет накоплена определённая подушка безопасности. Мало ли что может быть.

Да и деньги на кредитке нам ещё явно понадобятся, потому что.... мы планируем переезжать (я рассказывала об этом здесь и здесь), а переезд практически точно = ипотека. Да, собираемся вполне осознанно в это впрягаться. Ну а что делать. Появился ребёнок - расширение жилплощади - это уже не прихоть, а строгая необходимость. Но ипотеку, во-первых, нужно ещё получить, а во-вторых, потом её надо чем-то да платить.

И, честно признаюсь, я даже не знаю, что будет сложнее: первое или второе. У мужа кредитная история хуже некуда, однако, у него есть зарплатная карта главного российского банка. С другой стороны, у меня кредитная история идеальная, хоть обвешайся кредитами, но я сейчас не работаю, сижу в декрете, доходов, соответственно, 0. А я сомневаюсь, что какой-нибудь банк, увидев в справке 2-ндфл "0, 0, 0, 0,..." захочет выдать кредит, да ещё и такой масштабный как ипотека! Вот и думаем, как будем выкручиваться, если никто ничего не одобрит.

Ну и мораль сей басни такова: если у вас не чрезвычайные обстоятельства, не нужны деньги на лечение себе или родным, не берите кредиты! Один раз вляпавшись в это...., выпутаться очень и очень сложно! Поверьте, это того не стоит! Да, не получится купить то, что очень хочется, вот прямо сейчас, но зато не нужно будет потом в течение нескольких лет ходить на поклон в банк и отдавать уже свои кровные да с процентами. Не повторяйте чужих ошибок, живите без всей этой кредитно-банковской гадости. Всем добра!

Статья скопирована с моего Дзен-канала: https://zen.yandex.ru/id/5ebb422da941087855d4634d

Подписывайтесь на канал, ставьте лайк! Жду Вашего мнения в комментариях)

Кредит с плохой кредитной историей

Плохая кредитная история — это свидетельство того, что потенциальный заемщик имеет не самое хорошее кредитное прошлое. Заемщик в данном случае виноват только в том, что допускал просрочку при оплате кредита, при этом часто по уважительной причине. Виной отказа в получении кредита служит скоринг Банка.

Давно прошли те времена, когда Банки выдавали кредиты практически каждому кто к ним обратится. В настоящее время Банки стали умнее и ориентируются на кредитную историю потенциального заемщика. Для Банка не имеет значения, какую информацию Вы указываете в анкете при получения кредита, их цель посмотреть как Вы исполняли ранее взятые на себя обязательства.

Если у Вас в прошлом (за последние 2 года) были просрочки более 60-90 дней, то получить кредит в такой ситуации невозможно, и не надо верить различным сайтам, говорящим обратное. Кредит могут дать только, если кредит полностью погашен, но при этом сумма будет до 15 000 рублей.

Помните если Вам отказали в МФО (балл скоринга не менее 250), то даже не мечтайте получить кредит в Банке, это бесполезно. Абсолютно все МФО делают запрос в бюро кредитных историй.

Совет:

Через портал государственных Вы можете запросить информации о всех БКИ где хранится Ваша кредитная история. Действующее законодательство позволяет Вам получить 2 раза за год бесплатную выписку из БКИ, для этого достаточно зарегистрироваться на конкретном сайте БКИ (НБКИ - https://www.nbki.ru/) и проверить свою кредитную историю на наличие ошибок (по моему опыту ошибки Банков это редкое явление).

Мнение:

По моему мнению, вся система БКИ сделана для того, чтобы Банки могли давали кредит с повышенной процентной ставкой и страховкой, ссылаясь на наличие негативной кредитной истории.

Из 140 000 000 человек, только 10,8 % могут получить кредит в необходимом размере и без лишних проволочек.

Даже если банки повышают ставку по кредиту на 2-3 % годовых из-за плохой кредитной истории, для них это дополнительные миллионы рублей.

Получается какая-то несправедливость, просрочил оплату кредита на несколько дней и все получил минус балл, подал 5 заявок в разные банки на кредит опять минус балл, получил займ в МФО опять минус балл (даже если сумма была 1000 рублей), и так далее.

И получается из добросовестно заемщика мы получаем, клиента со средним рейтингом, которому не каждый Банк выдаст кредит. И опять замкнутый круг, подал заявку в 2 Банка - отказ, опять минус балл.

Далее после таких ловких манипуляций, получаем клиента, который уже готов ради кредита заплатить страховку, которая будет равна 10-15% от суммы кредита и плюс повышенную процентную ставку.

А что дальше и так без меня все знают, объем обязательств клиента растет, так как помимо кредита, он еще платит страховку и повышенный процент. И стоит ему допустить просрочку более 5 дней, опять минус балл.

А далее отказ, отказ, отказ...

Для всех поклонников футбола, Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

Добрый день! Лига юристов, помогите, пожалуйста.

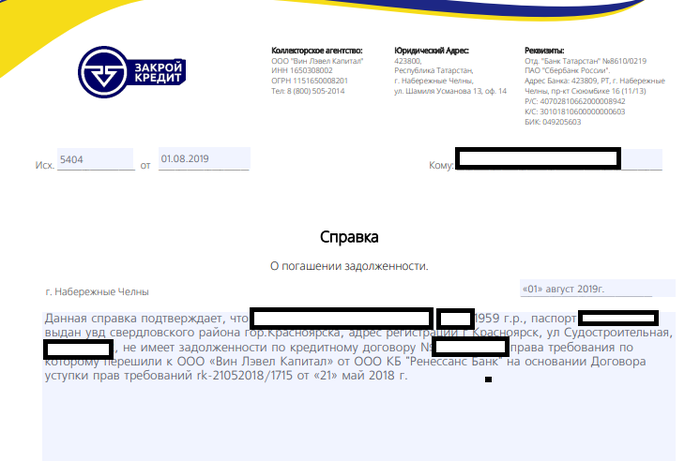

Суть следующая. У моей мамы, как оказалось, имеется несколько кредитов, по которым она не платит банкам. Я узнала, что она заключила договор с организацией "Вин Левел", которые якобы купили ее долг у банка. За эти услуги она отдала им 30% процентов от суммы долга. Сейчас один кредит вроде как выкуплен ими, с остальными она намерена поступить таким же образом. Я запрашивала ее кредитную историю в личном кабинете Эквифакса, там этот кредит значится как проданный. От "Вин Левела" имеется только справка.

Подскажите, пожалуйста, возможна ли такая ситуация, что эта контора просто перепродала долг еще кому-то? Боимся возможной ситуации, что долг на самом деле не погашен и всплывет через некоторое время, потому как представители "Вин Левел" доверия не внушают, мягко говоря. Может ли он быть долг перепродан кому-то еще? Как вообще лучше действовать дальше в такой ситуации, где можно узнать/посмотреть информацию по проданным маминым кредитам? Это справка имеется только по одному кредиту, но в кредитной истории от Эквифакса напротив нескольких договор стоит статус "продан."

P.S. Мама убеждена, что это не мошенники, с семьей на эту тему говорить отказывается, утверждает, что она самим таким образом разберется со своими кредитами. Оказывается, она нашла этот "Вин Левел", ее там заверили, что не нужно выплачивать весь кредит банку и они все сделают так, что долгов на ней числится не будет.