Начну я с продукта, который можно считать одним из базовых – депозита. Казалось бы, какие могут быть проблемы и вопросы с ним, но не все так просто.

Основные параметры депозита:

1. Срок

2. Ставка

3. Доп опции (пополнение, снятие)

4. Способ начисления %.

5. Окончание депозита

Срок:

Со сроком все вполне очевидно: выбрать дату, до которой действует депозит.

Ставка:

Тут уже начинается интересное. В классической банковской системе, без кризисных явлений, чем больше срок, тем больше ставка. Но на данный момент это не так. Из-за манипуляций ЦБ с ключевой ставкой на данный момент ставки в интервалах от 6 мес до 12, как правило, самые выгодные.

Подлые приемы:

1. Некоторые банки использую модель, в которой ставка меняется по мере срока уже внутри открытого депозита, при этом в буклете или на сайте таблицы со ставками выглядят как у всех и манят цифрами в них.

• Например, вы видите, что на 365 дней стоит ставка 20%, собираете все свои заначки, занимаете у друзей и бежите открывать столь вкусный депозит. Подписываете договор по депозиту, услышав от менеджера « дам там все как везде, что депозитов не видели?». Действительно, вы же не дурак, знаете как они работают, и выглядеть перед сотрудником идиотом вам не хочется… и вы подписываете. Через год вы можете с удивлением обнаружить, что вместо 20% получили 12%, что может быть меньше чем в других банках. На ваш немой вопрос вам покажут все ту же табличку, и скажут «ну как же, вы же видите, что до 182 дней ставка 4%, а вот после в период со 183 дня по 365 мы вам даем 20%». «Но я думал, что 20% на весь срок, а не только на вторую половину, ведь обычно ставку в буклетах/сайтах за весь срок пишут». Обычно, да не всегда.

2. В некоторых банках в пополняемых депозитах есть «максимальная сумма». Она может вычисляться исходя из суммы открытия умноженной на некоторый коэффициент. И при превышении данной суммы, нет, вам не откажут в пополнении, а очень даже охотно пополнят депозит. Вот только ставка на сумму свыше «максимальной» может быть вплоть до ставки «До Востребования» (т.е. 0.01%).

• Например, вы открыли депозит на 10 тыс. рублей под 20%, и не заметили пункт про максимальную сумму равную х10 от суммы открытия. Прошло пару дней/недель/месяцев и вы приносите 1 млн. Пополняете депозит и счастливо живете до окончания его срока. А в конце видете, что вам начислили % гораздо меньше, чем вы считали. На все тот же немой вопрос. Сотрудник вам говорит «так вот же пункт про «максимальную сумму». В вашем случае это 10х10 = 100 тыс рублей. На них мы вам честно начисляли % по ставке 20%, а вот на оставшиеся 910 тыс мы вам давали 0.01%»

3. Самый трешевый вариант: банк оставляет за собой право изменить ставку по депозиту при определенных «неблагоприятных» условиях. Под них можно подогнать все что угодно. Тут только суд. И не факт что он закончится в вашу пользу.

Доп опции:

Пополнение:

1. «максимальная сумма» депозита (про нее было в разделе про сатвку)

• может привести к тому, что вопрос о целесообразности пополнения отпадет.

2. Ограничение на сроки пополнения.

• Открыв депозит на год, вы можете с удивлением через полгода узнать, что больше вы его пополнять не можете, т.к. в договоре есть пункт, что пополнять депозит запрещено менее чем за 6 месяцев до окончания. В зависимости от базового срока, мораторий на пополнение может вводиться в в срок 3-12 мес до даты окончания депозита.

3. Минимальная сумма пополнения.

• Как правило, тут не жестят, но если банк из сомнительных, то у вас есть шанс увидеть в договоре, минимальную сумму для пополнения от 100 тыс рублей и выше.

4. Советы сотрудников.

• Вам могут посоветовать открыть вместо депозита без доп. опций – пополняемый. Ставка по пополняемому, как правило, ниже. Вас мотивируют тем, что «Ставки снизят. А вы сможете пополнить этот». Сама идея неплоха, но обратите внимание на первые 3 пункта выше. И адекватно решите, а будете ли вы его реально пополнять? Многие клиенты вообще не пополняют такие депозиты за весь срок ни разу, либо очень редко и на малые суммы.

Снятие:

1. Неснижаемый остаток.

• По ошибке или незнанию сотрудник (или вы в Онлайн) может вместо желаемого минимального остатка в 30 тыс, указать 700 тыс или 1,5 млн. Либо наоборот, вместо 1,5 млн поставить 30 тыс. В первом случае это приведет к тому, что вам возможно придется закрывать депозит досрочно и терять %, во втором к тому, что вы получите меньше % по итогам работы депозита. Проблема в том, что в таких договорах ставки приводятся в виде таблицы, и могут быть не прописаны строго под ваш случай. Так что вам стоит обратить отдельное внимание на графу «неснижаемый остаток» .

2. Минимальная сумма расходной операции.

• У вас есть шанс увидеть так же как с пополнением сумму в 100 и более тыс. И вроде вам и надо всего 50 снять, но либо снимаем 100, и оставшиеся 50 мы назад внести не сможем из за п. 3 в Пополнении, либо ничего не снимать и искать деньги в другом месте. В любом случае неприятно.

Способ начисления %:

Я бы выделил 3 типа:

1. Капитализация: начисленные вам % присоединяются к основной сумме и на них так же начинают начислять %.

• Итоговая доходность становится выше. На дистанции (чем больше срок) тем более заметна разница. Обращайте на это внимание, сравнивая депозит. Депозит с меньшей ставкой, но с возможностью капитализации может оказаться для вас выгоднее чем, депозит с более высокой ставкой, но без такой опции.

2. Начисление % на счет/карту:

• Доходность соответствует ставке в договоре. % капают на отдельный счет и вы можете ими пользоваться. Учитывайте, если вы тратите %, что инфляция беспощадна и потихоньку обесценивает основную сумму. Итоговый доход меньше чем с капитализацией. При досрочном закрытии, получите сумму меньше чем ту, которую внесли, т.к. банк компенсирует из нее уже выплаченные вам %, которые вы могли потратить (если в условиях досрочного расторжения не описан другой механизм).

3. % в конце срока:

• Если депозит отлежит весь срок – вам заплатят %, такие же как в начислении на счет/карту но сразу все. Банку выгоднее всего, т.к. у вас нет шанса забрать % из его оборота до конца срока. А при досрочном закрытии, вероятно, получите только основную сумму (если в условиях досрочного расторжения не описан другой механизм).

Окончание депозита:

1. По сроку. (ваш депозит отлежал весь срок)

• Его пролонгируют на каких-либо условиях (прописаны в договоре, как правило, на условиях на дату окончания, но могут и строго прописать ставку). Здесь есть риск, что такого депозита может уже не быть в официальной линейке, и тогда вы получите «вроде как депозит» но со ставкой 0.01% или заметно более низкой, чем на данный момент. Банк любит забывчивых клиентов. Всегда по окончании депозита контролируйте данный момент, если не планируете его забирать.

• Его закроют без вашего участия на текущий счет или переведут на «До востребования» (0.01%). Вот тут вам точно лучше не забывать про него.

2. Досрочное закрытие ( вам потребовались деньги раньше чем закончился срок депозита):

• Вы можете либо потерять все %, либо получить некоторую их часть, если депозит пролежал дольше некоторого прописанного в договоре срока (обычно 6 мес), либо получить все % до даты закрытия (что большая редкость). Спрашивайте об этом при оформлении.

Немного про АСВ (агентство по страхованию вкладов):

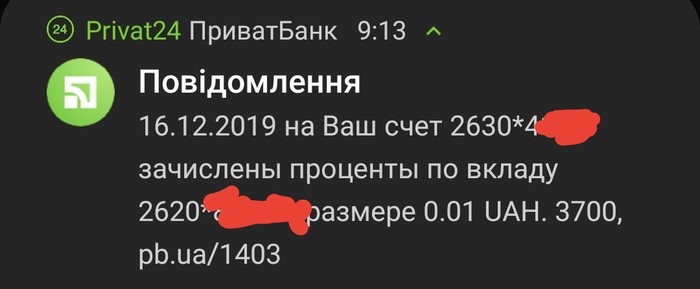

На данный момент сумма страховки составляет 1,4 млн. Это значит, что вам суммарно гарантированно выплатят до 1,4 млн, не зависимо от такого находились ваши деньги на счете/карте/депозите. Данным моментом стоит пользоваться, если для вас цель – максимальный доход и вы готовы к тому, что ваш банк может прожить меньше чем вам хотелось бы. По этому выбирайте в таких банках депозиты с капитализацией и как можно более частым начислением %. В случае банкротства вам вернут не только ваши деньги, но и уже начисленные % по депозиту. Учтите что последнее время участились случае вывода банками депозитов за основной баланс. В таких случаях они не подают данные по части депозитов в АСВ и в реестрах вкладчиков при выплатах данные вклады не фигурируют. Ситуация очень не приятная. По опыту моих друзей могу сказать, что через суд вклады в реестры добавили. Всегда сохраняйте не только договор по вкладу, но и платежку о перечислении денег на этот вклад. В суде это очень помогло.

По некоторым данным, можно получить % даже если вклад был с начислением % в конце срока. Но в реестрах изначально данных сумм нет, и этот вопрос если и решается то либо через АСВ по несогласию с суммой выплаты, либо в судебном порядке. В моей практике подобного не было, извините.

P/s. буду рад комментариям и советам по приданию тексту лучшей читаемости.