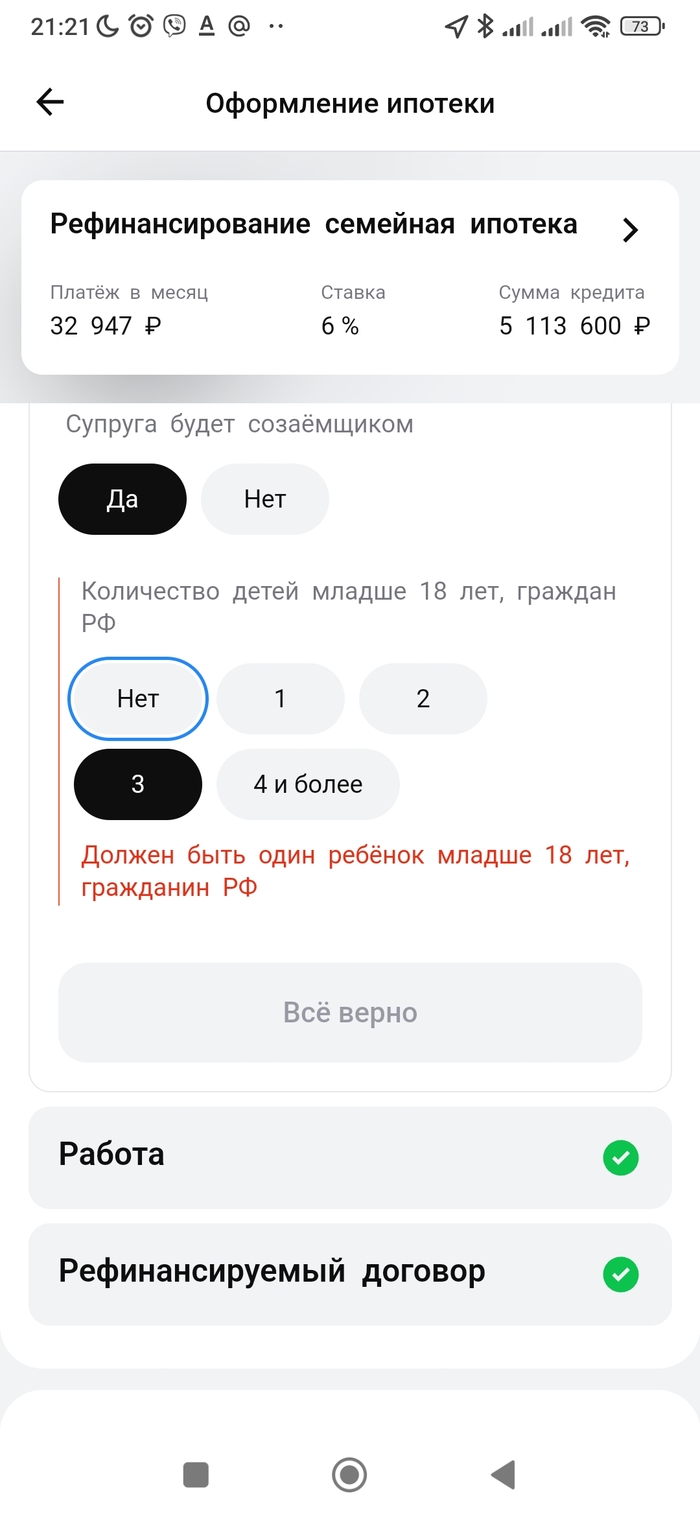

Семейная ипотека в альфа-банке

А двух детей мне куда деть?

Показать полностью

1

А двух детей мне куда деть?

Москва, 16 апреля - АиФ-Москва.

Федеральная антимонопольная служба (ФАС) России возбудила дело против «Альфа-Банка» по признакам нарушений в рекламе ипотеки на радио. Антимонопольщики получили жалобы на то, что в рекламе не были указаны существенные условия, которые влияют на стоимость кредита.

"В рекламе утверждалось, что ставка по ипотеке составляет 5,6%, а лимит при покупке квартиры в новостройке — до 30 млн рублей. Однако другие существенные условия, такие как срок, рамки процентной ставки и наличие первоначального взноса не были указаны", — сообщили aif.ru в пресс-службе ФАС.

Кроме того, «Альфа-Банк» утверждал в своей рекламе, что его ипотека — «лучшая в России», без указания объективных критериев сравнения услуги. ФАС России оценит работу банка на предмет нарушения рекламного законодательства. В случае установления вины организации грозит штраф.

Ранее служба уже возбудила в отношении «Альфа-Банк» дела за нарушения в рекламе ипотеки, потребкредита, кредитной и дебетовой карты, а также за указание в рекламе недостоверных сведений о комиссии за эквайринг. Как сообщал aif.ru, по результатам проверок банк получил два штрафа.

Хитрожопый айтишник хотел наебать систему и надеялся на льготную (за счет простых россиян) ставочку, но был анально покаран сам. Есть Б-г на свете!

Тс лжет и не краснеет. Специально залез посмотреть свой ипотечный договор. Ипотека в сбере, и там все четко прописано! Если работает в айти мозги должны быть, и первый пункт что дается один раз в жизни. с менеджерами он консультировался которые по скрипту работают. да банк выдал под 5%, но когда банк запросил денюжки у государства на супсидию, то оно сказало что этот пупкин уже получал.

Эм.. А какой помощи ты ждешь? Предположим ты не врешь и можешь доказать все свои слова в суде. Ситуация следующая:

Тебя ввели в заблужение, ты не подпадаешь под программу льготного кредитования, суть которой - государство гасит за тебя часть ипотеки. Ни один суд не заставит государство платить из за косяка альфабанка.

Чего по закону ты можешь требовать? По закону, ты заключил договор кредитования и договор купли-продажи квартиры под влиянием обмана со стороный альфабанка. При этом ты знал, что льготную ставку дает не Банк, а гасит государство.

Единственный законный вариант - признать договор купли-продажи квартиры и договор кредитования - недействительными. (ст 179 ГК РФ) С соответствующими юридическими последствиями (ст 167 ГК РФ) :

Ты возвращаешь банку деньги полученные в кредит.

Банк возвращает тебе деньги полученные от тебя в качестве процентов и т.п.

Заемщик возвращает деньги полученные в кредит.

Как именно возвращает если денег нет? Ну наверное хату на торги выставят.

Никаких других вариантов нет. Заставить альфу переделать кредит на 5% - нет варианта, ибо изначально он такую ставку не обещал, и предупредил, что ставка у тебя 18.5, до 5% её снижает именно государство.

upd: поправил последствия отмены сделки, по указанию @Torkwwwemada, .

Прошу оказать помощь в решении сложной ситуации из-за халатного отношения сотрудников Альфа-Банк и введении меня в заблуждение.

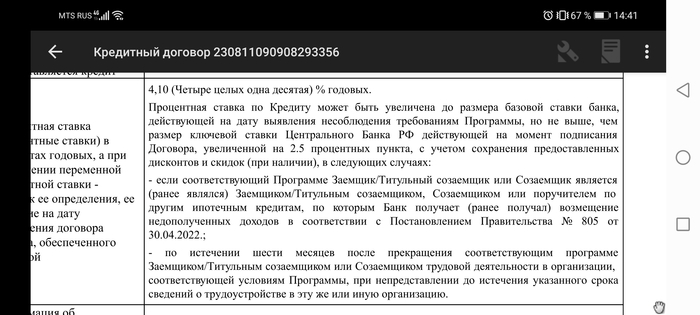

20.12.2023 г. Между мной и АО «Альфа-Банк» заключен кредитный договор от 20.12.2023, условиями которого предусмотрено, что АО «Альфа-Банк» предоставляет мне ипотку в размере 5 788 874 рублей 20 лет., процентная ставка установлена в размере 5% (пять) процентов годовых субсидируемая по программе для IT-специалистов.

20.02.24 г. я получил по электронной почте от АО «Альфа-Банк» УВЕДОМЛЕНИЕ ОБ ИЗМЕНЕНИИ (увеличении) ПРОЦЕНТНОЙ СТАВКИ, в котором указано, что размер процентной ставки составит 18,5% годовых.

ВНИМАНИЕ! Переплата по моему кредитному договору составит не 3 410 313 руб как по кредитному договору, а около 20 000 000 руб. Ежемесячный платеж составит 100 000 руб, вместо 38 000 руб.

На всех этапах проведения сделки я неоднократно консультировался с менеджером АО «Альфа-Банк» Макаровой Ольгой Васильевной по вопросам льготной программы для IT-специалистов, добросовестно сообщал лично и по телефону все данные о своём семейном и финансовом состоянии. Неоднократно просил менеджера и руководителя ипотечного отделения подтвердить правомерность, законность и чистоту сделки, т.к. имел опасения, что у моей супруги (с которой мы разводимся и я оставил ей прошлую квартиру) есть IT-ипотека в Сбербанке, в которой я являюсь созаемщиком. Мной были предоставлены все документы, в том числе брачный договор, в котором указаны имеющиеся у супруги долговые обязательства перед Сбербанк России, а также в момент заключения 20.12.2023 в отделении, по адресу г. СПб, Малый проспект П.С., д. 87, БЦ "Сенатор, сотрудники совместно с руководителем отделения убедили меня, что все документы проверены и ограничений на взятие IT-ипотеки нет т.к. я успеваю оформить кредит до вступления поправок от 23.12.2023 г. к Постановлению 805., на основании постановления от 15 декабря 2023 г. N 2166 и никаких штрафных санкций, проблем и повышения ставки не последует, и настаивали на том, чтобы провести сделку как можно быстрее до вступления в законную силу 23.12.2023 постановления правительства №2166.

Я так и поступил т.к представитель банка для меня авторитетное лицо.

27.02.2024 мной был отправлено заявление в ответ на уведомление банка. На заявление был предоставлен формальный и не развернутый ответ, без подробного разъяснения и большинство моих вопросов было проигнорировано, ответ отправлен не на бланке организации, а обычной отпиской по email.

Свои обязанности я исполняю ответственно и полностью. Ничего от банка не скрывал, а получил невозможные для жизни условия.

Развернутое разъяснение о причинах и основаниях увеличения процентной ставки – я не получил. Также мне не объясняют, какие обстоятельства поменялись в отношении согласованных условий договора с момента заключения КД (когда банк согласовал ставку 5% (пять) годовых, проверив абсолютно все мои документы) до 20.02.2024, т.к. уведомление пришло спустя 2 месяца.

Добрый день.

Имеется кредитный договор на покупку квартиры в ипотеку.

В договоре я заемщик, супруга – созаемщик.

Согласно раздела 10 кредитного договор, необходимо страховать заемщика на 100 % страховой суммы, созаемщика – на 60 %. Насколько я помню, необходимость страхования нас обоих была вызвана тем, что изначальный долг по кредиту и доход основного заемщика не позволяли страховать только заемщика. Поэтому появилось требование о необходимости страховать созаемщика на эти 60 % страховой суммы.

Прошло почти 3 года. Ежемесячные платежи вносим исправно, один раз вносили досрочный платеж (почти 10 % от долга). Долг по кредиту за эти 3 года уменьшился, доход основного заемщика вырос. Появляется вопрос: зачем теперь страховать созаемщика?

Кто-нибудь имел опыт ищменени кредитного договора в части страхования?

@AlfaBank, только отписывается, говорят, что условия договора надо выполнять. А я и не против их выполнять, но хочу внести корректировки.

Свершилось. Конечно не в ипотеку, пока в рассрочку.

Бензин теперь можно купить в рассрочку, такой сервис запустили Альфа-банк и "Газпромнефть".

В момент заправки нужно оплатить только 25%, а остальное - тремя платежами раз в две недели, рассказали в пресс-службе банка.