В связи с очередным снижением ключевой ставки, возможно, мой опыт будет полезен какой-то части аудитории.

Низкая ставка не означает низкий платёж.

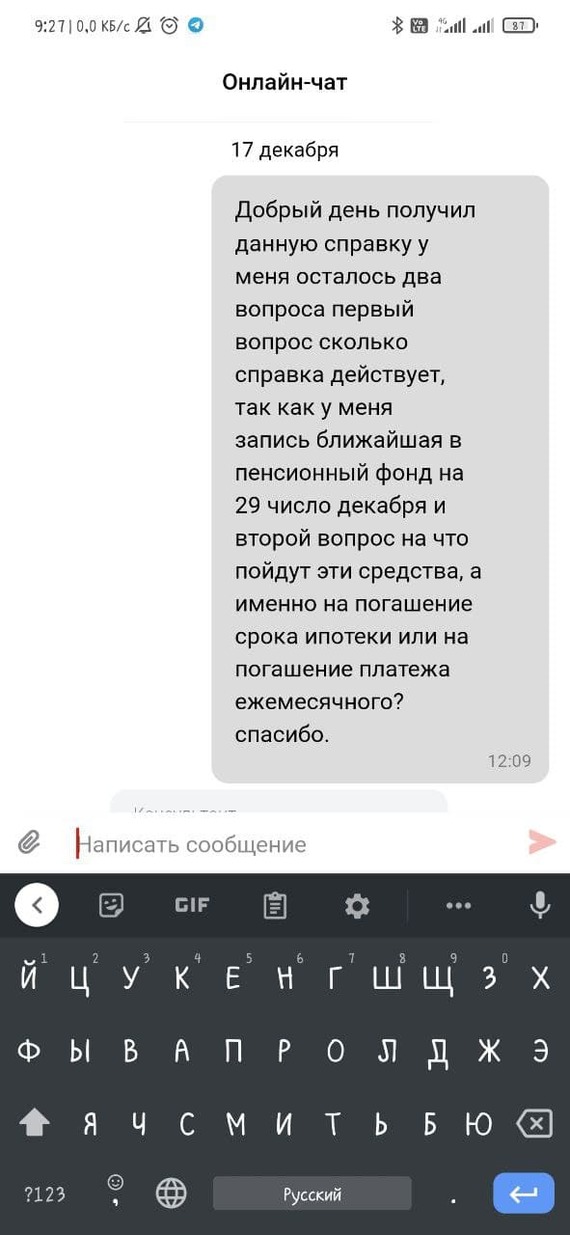

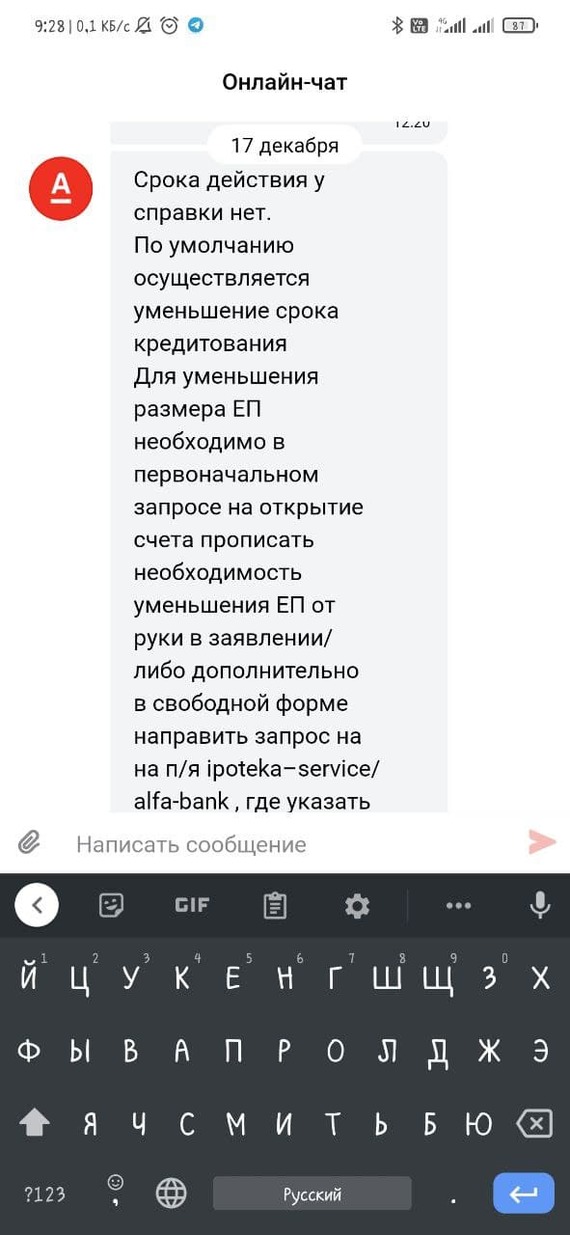

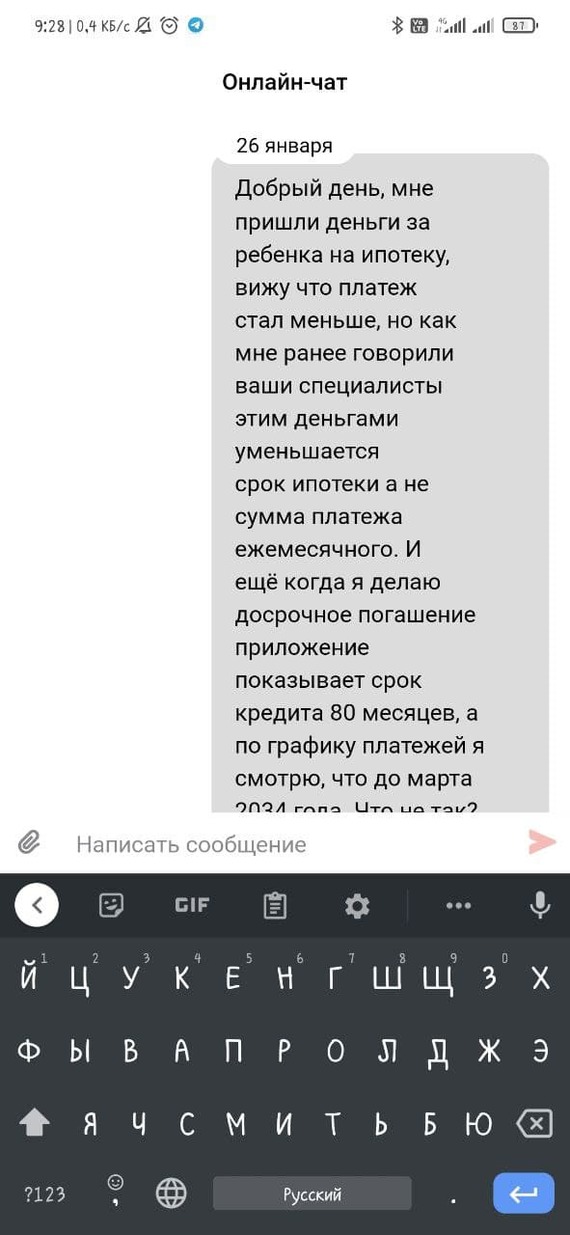

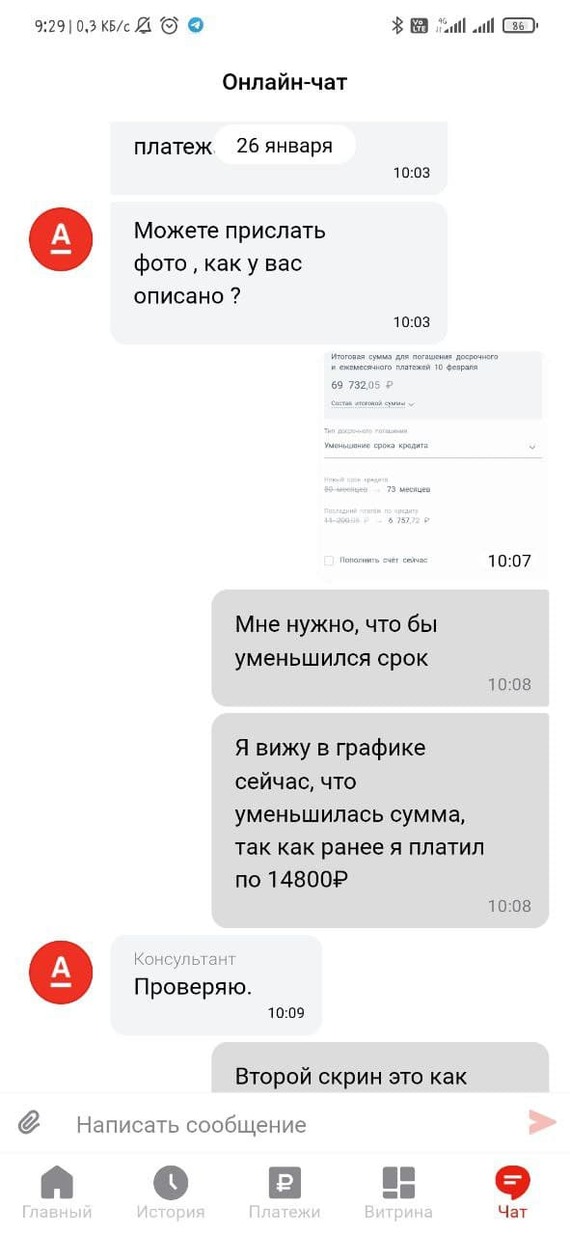

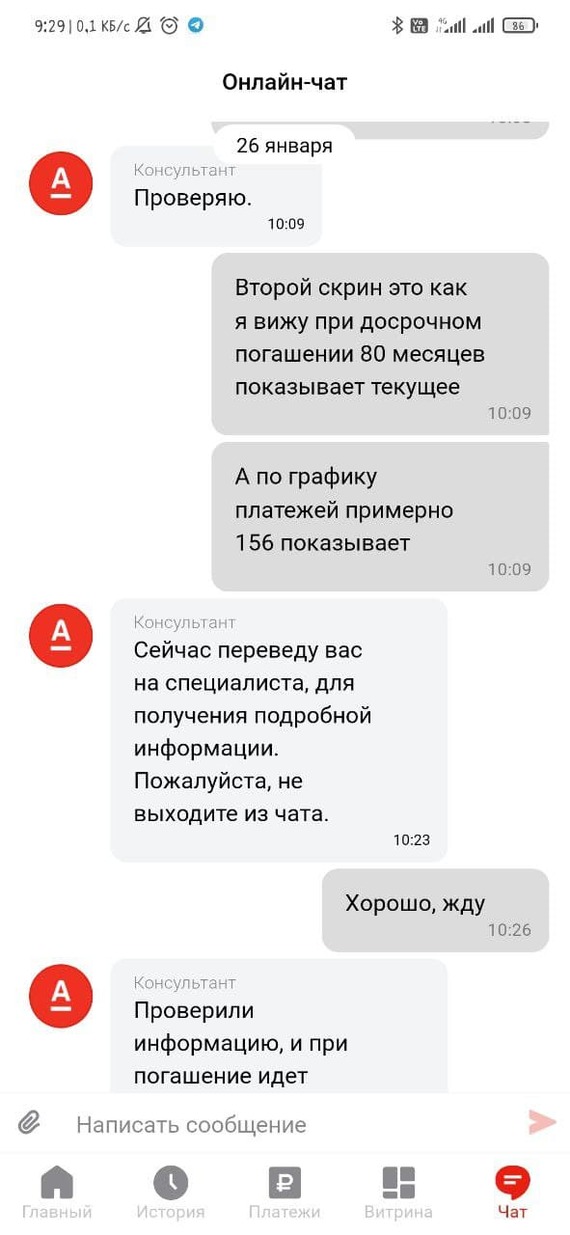

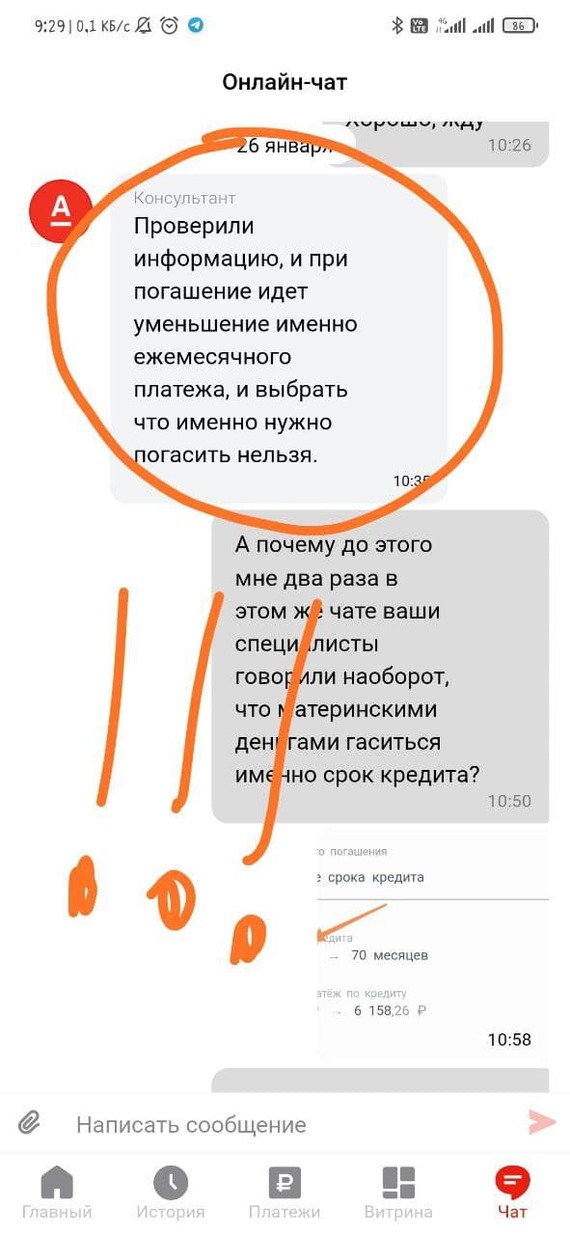

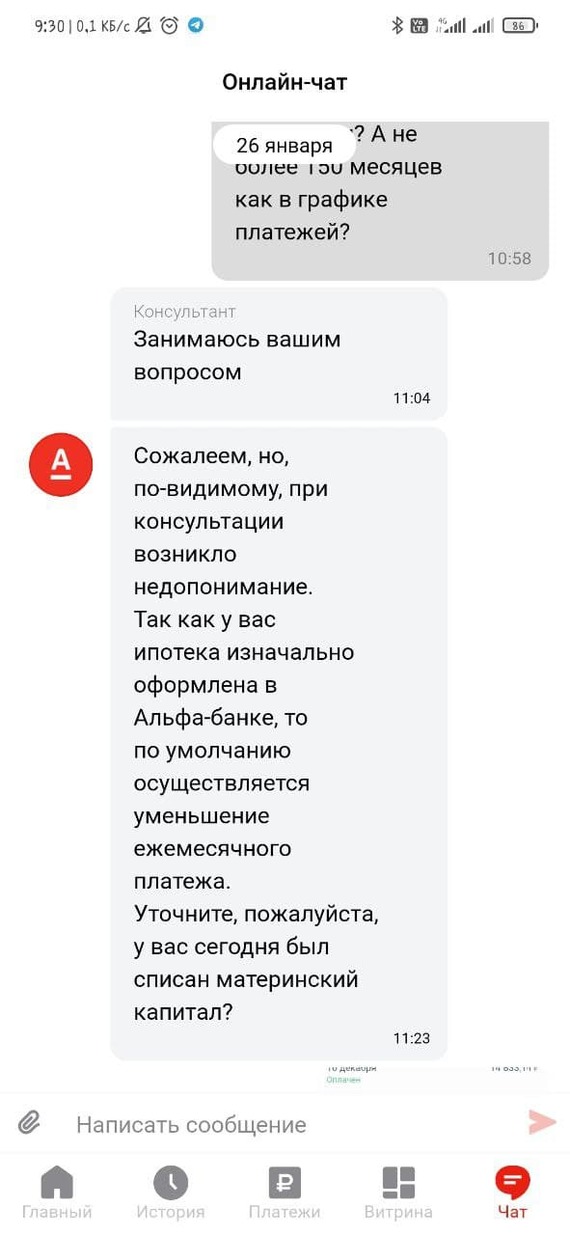

Решил попробовать рефинансировать ипотеку. Выбор пал на Альфу, который в рекламе и по телефону горячей линии предлагал ставку 8,49% по ипотеке и 8,99% по рефинансированию. Прикинув в калькуляторе, что разница в платеже в сравнении с действующей ставкой составит для меня около 2,5 т.р., начал сбор документов. Процедура оформления заявки предельно проста для Банка — просто звони клиенту каждые три дня и напоминай, что он должен собрать все бумаги, и как можно скорее —пониженная ставка действует только в случае выхода на сделку в течении месяца. Назойливость колл-центра потрясающая, умение читать предыдущие комментарии к звонкам не тот навык, которым им стоит гордиться.. При этом, никто ничего не покажет и не расскажет вам пока вы не соберете справку с работы, трудовую книжку, справку из текущего Банка-кредитора, выписку из домовой книги (!) и т.д. Вы не сможете оценить смысл данной сделки, пока не начнете в ней участвовать. Ребята знают свое дело! Спустя две недели сбора документов получаете предварительное одобрение. На сайте вы видите ставку 8,99%, сумму ежемесячного платежа (очень аппетитную, но юристы в Альфе работают не глупые — это просто информационное предложение, что бы это ни значило), остается один маленький шаг — заказываем оценку для заключения сделки и получаем сумму страховки. Колл-центр немного жеманно отвечает, что страховку-де делает другая, независимая компания, и она рассчитывают стоимость, но если очень надо, то будет приблизительно 21 т.р. (титул, жизнь и здоровье). Так как цена страховки в нынешнем банке ниже, но за счет уменьшения суммы платежа предложение остается выгодным, соглашаюсь на проведение оценки (разумеется, за мой счет). Оценщик подойдет не любой, а только с аккредитацией. Их два в городе, ценник повыше чем у конкурентов, но размер платежа все еще остается выгодным, хотя уже не таким сияющим. Оценка готова, и вот уже ваш местный ипотечный менеджер Банк сообщает неприятную новость — так как ПВ при покупке объекта был ниже 20%, то ставка будет уже 9,39%, а не 8,99%. И вы хотели на 30 лет — к, сожалению, у нас компьютер сломался, считает только на 29 лет, Нет, это никак не связано с Roae и моими личными показателями. В остальном ничего не меняется —сумма та же. Да, очень жаль, что мы не смогли вам это сообщить до проведения оценки. Ну да, наверное колл-центр напутал, мы им уже объявили строжайший выговор. Но платеж-то все равно ниже, чем в вашем текущем банке! Работаем? Вздыхаешь. Ну, давайте поработаем. Параллельно смотришь предложения конкурентов, но сравниваешь только ставкой —не видишь смысла что-то менять, условия по ставке конкурентные. Собираешь еще небольшую пачку документов, уже нехотя — заманчивой было снижение платежа на 10%, а не на 5%, но с паршивой овцы хоть шерсти клок… и вот он, долгожданный день сделки. И здесь невнимательный зритель получает свою ставку 9,39%, а возможно, 8,99%, или даже 8,49%. Но платит как за 10,5%! А секрет Альфы очень простой, и придуман уже очень давно вокзальными специалистами по разуванию — когда сделка перед носом, и ждет продавец, клиент согласится на любые условия. Иначе его поезд уйдет. Для понимания — ваша нагрузка по ипотеке складывается не только из ежемесячных платежей, а еще и из комиссий и страховок. Поэтому, видя низкую ставку, логично предполагают низкий платеж. Однако имеет смысл складывать все сопровождающие косты и делить на двенадцать месяцев, а полученную сумму в месяц прибавляйте к платежу — и именно эту сумму сравнивайте с конкурентами. Правда, в Альфе вы это узнаете в переговорной. А из чего же будет складываться ваша долговая нагрузка? Основное, это страхование титула, жизни и здоровья. Оно на 25% дороже чем у конкурентов. (18 т.р. против 22 т.р. в моем случае). Но когда вы выясняете сумму страховки, и вам называют платеж в 22 т.р., вы полагаете (что вполне логично, ведь вы человек честный), что со временем сумма страховки будет уменьшаться вслед за уменьшением суммы основного долга, а через три года после покупки основной нагрузочный платеж по титулу вообще уйдет из суммы и легко и просто будете отдавать «как все», свои 5-7 т.р. Но не тут-то было! С Альфой сотрудничают (аккредитованы) всего четыре страховые компании. Без тени смущения на горячей линии одной из них сообщают, что тарифы везде одинаковые — рыпаться бесполезно. В полисных условиях по страхованию написано еще то, что 60% от суммы страховки агентское вознаграждение банка (административные расходы страховщика). Нормальная практика для банков, этим нас не удивить, мы с этим смирились и к этому готовы. Любопытно, в графике страховых платежей (который вероятно после этого отзыва показывать перестанут) что после истечения трех лет и исключения страхования титула, сумма страховки опускается всего на четверть — до 18 т.р. Вместо ожидаемых 5-7 т.р., напомню. И это связано, как мило объясняет менеджер, с тем, что мы не молодеем, и риски нашей гибели стремительно растут, да такими темпами, что равны снижению суммы основного долга по кредиту. В такой обстановке живем, господа, что сумма страховки становится ожидаемой лишь в последние пять лет — когда ваши друзья будут платить конкурентам 500 рублей за страховочку, вы будете платить 5-7 т.р. Соответственно, те средства, которые Альфа недополучает в связи с низкой ставкой, они берут из суммы страховки. Но менеджер говорит — все ок, платеж-то все равно ниже. Но уже на 500 рублей. И ты рисуешь в голове план, как спустя три года будешь рефинансироваться в другом банке, не с такой огромной страховкой. Но находятся и другие странности в договоре, который тебе опрометчиво дали на ознакомление — во-первых, в нем указана ставка 11,39%, хотя вы договаривались на 9,39% (про 8,99% уже не вспоминаем, кто старое помянет — тому глаз вон). Да, там написано что будет применяться понижающий коэффициент 2% по истечении титульного периода. Титульный период равен 90 дням. Менеджер объясняет, что за этот период нужно перенести залог в Альфу, и платеж снизиться. Кроме слов менеджера, это ничто не подтверждает, и из договора и правил (общих условий) буквально следует — три месяца считаем платежи под 11.39%, потом 9,39%. Менеджер пытается убедить что в ее практике всегда было только так, как она говорит. Альфа открыл ипотечное кредитование в августе, но практика уже огромна. Осадочек от разводняка со ставкой и страховкой уже не позволяет поверить словам менеджера. Чтобы отвлечься, читаю график платежей. Стройные ряды цифр, информационная слепота делает свое успокаивающее дело — но и здесь выскакивает когтистая лапа — каждый восьмой месяц сумма ежемесячного платежа растет на 2 т.р. Почему так? Отвечают — ну, чтобы в конце срока не платить корректирующий платеж, мы раскидали его на весь срок, так ведь удобнее. Конечно удобнее — вдруг я через три года от вас сбегу и его не заплачу, потеряет Альфа проценты за один високосный день. Собираю в голове всю информацию — сумму страховки, титульный период с повышенной ставкой, «скачущий» платеж, делю это всё на 12 месяцев и ожидаемо вижу — при ставке ниже чем действующая у меня по ипотеке, я заплачу больше чем сейчас на 233 рубля в месяц! Менеджер понимающе соглашается и не возражает, когда я прощаюсь. Тяжелые продукты тяжело продавать. В итоге — потраченное впустую время, 3.3 т.р. на оценку, 1.5 т.р. на нотариальное согласие супруги. И ценный опыт, которым делюсь с вами. Не смотрите на ставку в рекламе, считайте все платежи!

П.С. Альфа, вероятно ты это прочитал. Нет смысла гоняться за менеджерами, и пытаться решить "проблему клиентского обслуживания в связи с жалобой на публичном ресурсе" - дело в тебе ;)