📈 Общие продажи GMV в 1 кв. 2024 г. выросли на 18% г/г до 131₽ млрд.

📈 Общие онлайн-продажи компании выросли на 24% до 98₽ млрд, составив 75% от GMV.

📈 Рост количества новых клиентов в годовом выражении составил более 7%.

📈 Продажи на собственном маркетплейсе электроники выросли в 1 кв. 2024 г. на 33% г/г.

📈 Группа открыла первые 6 фирменных сервисных зон М.Мастер.

🔈 Показатели отличные, но если рассматривать GMV поквартально, то в 2023 г. была слишком низкая база, например, в 2021-22 гг. GMV был выше (138,3₽ млрд, 177,2₽ млрд соответственно). Открытие фирменных сервисных зон заносим в огромный плюс Группе, ибо с уходом многих брендов ушли и сервисные центры.

🔈 Помимо этого, Группа открыла 15 новых магазинов компактного формата в 14 городах России, в том числе вышла в 3 новых города. Поэтому, считаю, что увеличение уставного капитала за счёт допэмиссии связано с инвестициями в компактные магазины. Известно, что компания стремится к сокращению административных/коммерческих расходов, соответственно, открывая магазины с меньшей площадью (ниже стоимость аренды), меньшим ассортиментам и персоналом (зарплаты). Размещено будет 30 млн акций по открытой подписке (на сегодняшний момент акций 179,8 млн), что соответствует 17% от существующего УК. Если оценивать данный пакет по рыночной цене выходит ~5,8₽ млрд, но цену определят позднее. Доля ЭсЭфАй в акционерном капитале Группы 10,37% (это около 18,64 млн акций), если инвестиционный холдинг выкупит всю допэмиссию, то увеличит свою долю до 23,2% (такой пакет при любых обстоятельствах уйдёт с дисконтом в 20-30%). Выгодней данную долю пустить в рынок для М. Видео, а для ЭсЭфАй данная инвестиция не выглядит какой-то сверх прибыльной (конечно, при существенном дисконте в 50% сделка будет выгодной, тогда стоит пересматривать апсайд в акциях ЭсЭфАй). Известно, что финансовое положение М. Видео шаткое, а весь пакет будет оценён в ~9₽ млрд (23,2%, при выкупе), напомню вам, что на IPO Европлана инвестиционный холдинг заработал 13,1₽ млрд, продав 12,5% акций (как пример удачной инвестиции).

🔈 Также финансовый директор Группы поведал нам: "Благодаря улучшению опер. показателей, показатель долговой нагрузки Net debt/EBITDA на конец 1 кв. 2024 г. находится на более низком уровне, чем за сопоставимый 2023 г. и мы ждём снижение показателя в дальнейшем". Напомню вам, что соотношение чистый долг/EBITDA на конец 2023 г. составляло 3,2х, а основной долг 86,4₽ млрд (-9,7% г/г), финансовые расходы — 16,2₽ млрд (+15,7% г/г, это % по займам).

📌 Как акция М.Видео рискованный актив, даже с учётом допэмиссии (деньги в основном пойдут на инвестиции, а не на сокращение долга) и улучшения операционных показателей (низкая база 2023 г.), я бы обратил своё внимание на облигации эмитента (МВ ФИНАНС). Компания стабильно выплачивает купоны, погасила серию 001Р-01 на сумму 4,2₽ млрд за счёт собственных операционных средств, а самый дальний выпуск даёт сейчас 21,6% доходности. Ближайшее погашение состоится 7 августа, компании придётся вернуть инвесторам 9₽ млрд, тогда ещё раз проверим платёжеспособность эмитента.

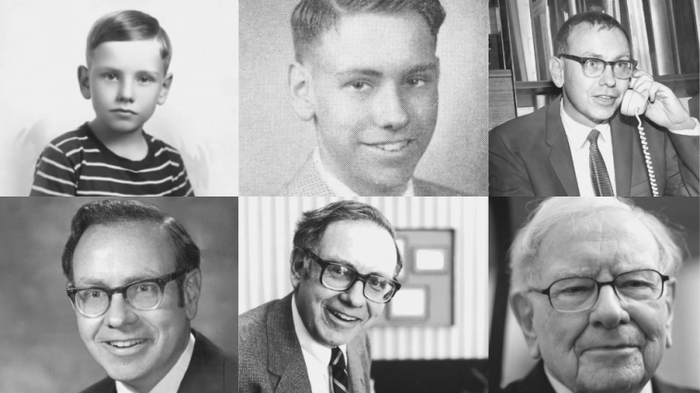

Джим Саймонс - один из самых успешных менеджеров хедж-фондов в истории скончался на прошлой неделе в возрасте 86 лет. Попробуем разобраться, как он зарабатывал в среднем 66% годовых в течение десятилетий.

САЙМОНС И КОМАНДА

Предки Джима Саймонса переселились в США из Российской империи в конце 19 века. Сам он родился в 1938 году и с детства увлекался математикой. Учился в Массачусетском технологическом (MIT), защитил докторскую в Беркли, преподавал в Гарварде. C середины 1960-х Саймонс занимался дешифровкой секретных кодов в Институте оборонного анализа США (IDA), откуда был уволен за критику вьетнамской военной кампании. После чего в 1968 году на 10 лет возглавил математический факультет Stony Brook University.

«Я хотел заниматься математикой с тех пор, как мне исполнилось 3 года. Я думал о числах и формах.» - Джим Саймонс

В 1978 году в возрасте 40 лет Саймонс покинул науку, чтобы заняться трейдингом. Его коллеги и семья считали, что он совершает огромную ошибку - зачем отказываться от многообещающей карьеры в математике, чтобы попытаться обогнать рынок?

Когда в начале 1980-х годов Джим Саймонс создал Renaissance Technologies и впервые применил свои математические способности к инвестированию, фундаментальный анализ все еще был королем на финансовых рынках. Это было тогда, когда персональные компьютеры только начали появляться, и технический анализ был далеко не так популярен, как сейчас. Большинству технических аналитиков все еще приходилось проходить через кропотливый процесс составления графиков вручную. Термин “квантовая торговля”, который относится к компьютеризированным торговым стратегиям, созданным на основе количественного анализа больших объемов данных, даже не существовал.

Первый офис Renaissance Technologies

Опираясь на свой опыт и навыки математика и взломщика кодов, Саймонс смотрел на рынок принципиально по-другому. Он решил подойти к трейдингу, создав математические модели с использованием алгоритмов и автоматизированной торговли, что в наши дни является обычным делом в крупных инвестиционных фирмах, но тогда это было совершенно неслыханно.

В то время было два популярных направления мысли: а) рынок эффективен - вся информация уже в ценах и переиграть рынок невозможно; и б) если вы были кем-то особенным, как Уоррен Баффет или Питер Линч, то могли бы получить преимущество, разговаривая с руководством компаний и бесконечно изучая их отчетность.

Но Джим Саймонс не верил ни в один из этих подходов и решил искать закономерности в движении рыночных цен. Если он сможет определить на рынке повторяющиеся паттерны, то сможет заработать большие деньги.

«Теория эффективного рынка верна в том, что не существует явной неэффективности. Но мы рассматриваем аномалии, которые могут быть небольшими по размеру и краткими по времени. Мы делаем свой прогноз. Затем, вскоре после этого, мы переоцениваем ситуацию и пересматриваем наш прогноз и наш портфель. Мы занимаемся этим весь день. Мы всегда входим и выходим, выходим и входим. Таким образом, мы зависим от активности, чтобы делать деньги.» Джим Саймонс

Саймонс начал набирать математиков и специалистов по моделированию данных знакомых ему еще со времен работы в Институте оборонного анализа (IDA) и Университета Стоуни-Брук. Но в течение 10 лет он получал доходность на среднерыночном уровне, пока наконец не привлек к работе алгебраиста Джеймса Акса. Тот доработал существующие модели на основе корреляций, которые компьютеры искали во всех данных, накопленных Саймонсом. Вместе с Аксом была создана компания Axcom Ltd., переросшая в 1998 году в фонд Medallion. В 1989 году после просадки стоимости активов между Саймонсом и Аксом произошел конфликт, и последний покинул компанию.

Джеймс Акс

Саймонс привлек к консультированию математика-кодировщика Элвина Берлекэмпа из Беркли, который выкупил долю Акса и изменил алгоритм для торговли краткосрочными паттернами, увеличив объемы высокочастотного трейдинга (High Frequency Trading). Математики решили, алгоритмам будет проще предсказать события на рынке, если периоды удержания позиций максимально сократятся.

Элвин Берлекэмп

В 1990 году, на третьем году своей деятельности, фонд показал доходность 59%.

Следующий всплеск талантов, большая часть которого остается ядром компании по сей день, обеспечила команда математиков из исследовательского центра IBM имени Томаса Уотсона, которая работала над проблемами распознавания речи и машинного перевода.

Незадолго до этого двое из них, Боб Мерсер и Питер Браун, пришли к менеджменту IBM в 1993 со смелым предложением. Они просили позволить им строить модели, которые управляли бы колоссальным на тот момент пенсионным фондом компании. Руководство IBM их проигнорировало, задав вопрос: что компьютерные лингвисты могут знать об управлении инвестициями?

Мерсер и Браун

В 1993 году Саймонс нанял Мерсера и Брауна. Это партнерство оказалось прочным и очень успешным. Medallion стал одновременно создавать позиции с тысячами инструментов.

«Мы быстро поняли, что мир финансов отличается от атмосферы IBM. Он безжалостен. Или ваши модели работают лучше, чем у других, и вы зарабатываете, или нет — и вы разоряетесь. Такое давление действительно заставляет концентрироваться». рассказывал Браун.

Саймонсу было 50 лет, прежде чем он добился успеха в трейдинге, и 60, прежде чем ему удалось привлечь значительные инвестиции в фонд. Сегодня состояние Саймонса оценивается в сумму более 20 млрд. долл. Его история - это урок стойкости, настойчивости и веры в себя.

Джим Саймонс

РЕЗУЛЬТАТЫ

Хедж-фонд Medallion, созданный Renaissance, специализируется на диверсифицированной системной торговле с использованием индивидуальных количественных моделей, полученных на основе статистического анализа исторических ценовых паттернов. Как говорят, «его деятельность - одно из чудес современного финансового мира. Это технологический эквивалент лицензии на печать денег.» В течение 30 лет, начиная с 1988 года, доходность фонда Medallion составляла в среднем 66% годовых. Или 39% после вычета комиссии, которую фонд оставляет себе.

«Renaissance — коммерческая версия Манхэттенского проекта. Они — вершина инвестирования на основе количественных показателей. Никто даже близко не стоит.» —Эндрю Ло, профессор финансов школы менеджмента MIT Sloan и председатель AlphaSimplex, квантовой исследовательской фирмы.

Для людей извне загадка загадок как Medallion может удерживать такую среднюю годовую доходность на протяжении длительного периода. «Даже после стольких лет они легко превосходят любые попытки копирования их модели», — рассказывает Филипп Бонефой, бывший инвестор Medallion, позже соосновавший квантовую компанию Eleuthera Capital, базирующуюся в Швейцарии.

Чистая доходность от вложений в фонд Medallion (после уплаты комиссии)

СЕКРЕТЫ УСПЕХА

Люди

Успех Renaissance, конечно, безотрывно связан с людьми, которые создавали его, улучшали и поддерживали модели Medallion.

Из всех его сотрудников треть имеют докторские степени, но не в области финансов, а в таких областях, как информатика, физика, математика и статистика. Ренессанс был назван “лучшим физико-математическим факультетом в мире” и избегает нанимать кого-либо даже с малейшим намеком на причастность Уолл-стрит.

«Я всегда говорил, секрет Ренессанса в том, что мы не нанимаем людей с MBA» - Элвин Берлекэмпа (один из создателей фонда Medallion)

Другой вероятной движущей силой успеха Medallion является высокий уровень мотивации и удержания сотрудников в Renaissance, что позволяет фирме держать в секрете свои собственные алгоритмы и стратегии.

Информация

Существует гораздо больше факторов, влияющих на рынок, чем мы, простые люди, осознаем. Статистические методы позволяют выявить тонкие и многомерные причинно-следственные связи между факторами и рынком. С самого начала Ренессанс собирал обширные архивы данных обо всем - от экономических показателей до погоды. Количество и качество этих данных играли ключевую роль в том, что алгоритмы могли обнаружить тонкие и нераскрытые предикторы рыночных моделей.

Саймонс использовал “big data” примерно на 20 лет раньше, чем кто-либо другой. Он отправлялся в Федеральную резервную систему на Манхэттене и получал данные о ценах за последние десятилетия по самым разным активам. Позже он даже анализировал данные, уходящие вглубь веков, вплоть до 1700-х годов. Как-то Саймонс рассматривал возможное влияние солнечных пятен и лунных фаз на рынки. Или, например, если бы в газете появилась статья о нехватке хлеба в Сербии, компьютеры Ренессанса просеяли бы прошлые примеры нехватки хлеба и роста цен на пшеницу, чтобы увидеть, как реагируют цены.

Однажды команда улучшила свои прогностические алгоритмы, разработав довольно простую меру того, сколько раз та или иная компания упоминалась в новостной ленте – независимо от того, были ли упоминания положительными, отрицательными или даже чистыми слухами.

Качественное тестирование исторических данных дает фонду огромное преимущество. На рынках торгуют люди и их оценки ситуаций, эмоции и реакции создают ценовые паттерны, которые будут повторяться в будущем. Фонд Медальон как губка впитывает терабайты информации, покупая дорогое оборудование, чтобы переварить, сохранить и проанализировать данные, ища надежные паттерны.

«Паттерны движений цены не случайны. Однако они достаточно близки к случайным» - Джим Саймонс

Сигналы

Когда команда из IBM пришла в Renaissance, Medallion какое-то время уже получал относительно высокую доходность. В те ранние дни аномалии было легко обнаружить и использовать. Ученый из Renaissance как то заметил, что время закрытия торгов на опционы и фьючерсы Standard & Poor’s расходилось на 15 минут. Эту деталь он на некоторое время превратил в генерирующую прибыль машину, рассказал один из бывших инвесторов фонда.

Другой квант обнаружил корреляции внутри рынков, разбитые на небольшие временные периоды. Он начал рассматривать такие вещи, как: “Если золото растет в пятницу днем, что оно делает в понедельник утром?” Глядя на эти виды корреляций, он, наконец, нашел повторяющиеся паттерны, из которых можно построить надежные торговые системы.

Кванты выжимали все до последней капли. Взятые вместе, такие отклонения приносили серьезные деньги — сперва миллионы, а затем и миллиарды.

Но по-настоящему Фонд взлетел, когда он начал заниматься акциями. Первоначально основное внимание уделялось облигациям, сырьевым товарам и валютам. Однако для роста фонда требовалось гораздо больше активов.

С приходом Мерсера и Брауна в команду была закодирована совершенно новая система на большее количество инструментов, которая, по сути, была сложной версией статистического арбитража.

Сегодня стратегия Medallion включает в себя удержание тысяч длинных и коротких позиций и используют примерно такой алгоритм действий:

- оценивают финансовые инструменты на основе сложных математических моделей и собственных алгоритмов;

- находят два разных инструмента, один из которых относительно дорог, а другой — относительно дёшев;

- покупают один и продают другой, делая ставку на то, что в какой-то момент цены должны вернуться к надлежащему уровню.

«У нас сидят что-то около 90 докторов наук в области физики и математики, которые просто ищут такие сигналы весь день. У нас постоянно работают 10 000 процессоров, которые перерабатывают данные в поисках сигналов». говорил Браун

Боб Мерсер как-то сказал, что Medallion прав в 50,75% случаев. И добавил, «когда речь идет о миллионах сделок, таким образом можно заработать миллиарды.”

Проще говоря, фонд Medallion зарабатывает деньги почти так же, как и казино. У «дома» небольшой перевес, но маленькие победы со временем могут привести к большой прибыли.

«Если вы потенциально совершаете сотни тысяч или миллионы сделок, даже небольшая прибыль на сделку оборачивается в итоге большой суммой», — объясняет Кэмпбелл Харви, профессор финансов в Школе бизнеса Fuqua.

Так и есть. Medallion превратил инвестиции в размере 100 долларов в фонд в начале 1988 года в 400 млн. долл. в 2020 году. Для сравнения, 100 долларов, вложенных в фондовый рынок в 1988 года, выросли бы до 2000 долларов за тот же период времени с реинвестированием дивидендов.

Сегодня Medallion использует десятки «стратегий», который вместе работают как одна система. Код, на котором держится работа фонда, состоит из нескольких миллионов строк, утверждают близкие к компании люди. Разные команды отвечают за разные сферы исследований.

«Мы ищем исторические данные, ищем аномальные паттерны, которые не ожидали бы встретить случайно. Как только мы находим их, проверяем на статистическую значимость. То, что мы делаем, никуда не денется. У нас могут быть плохие годы, иногда у нас может быть ужасный год. Но принципы, которым мы следуем, останутся. Прибыльная торговля сводится к поиску торговой системы с положительным математическим ожидание и управлению рисками через размер позиции.» - Джим Саймонс

Дисциплина

После того, как вы создадите прибыльную торговую систему, вы должны торговать в рамках нее последовательно и дисциплинированно. Ни одна торговая система не будет работать, если ей не следовать достаточно долго, чтобы позволить «взять» статистическое преимущество, на основе которого она создана. Все системы имеют просадки или полосы потерь, даже те, которые используются фондом Medallion. У всех трейдеров бывают моменты, когда они хотят перестать действовать согласно своему торговому плану.

Medallion отличается от большинства тем, что не отклоняется от торгового плана. “Они ученые и математики, они не обязательно чувствуют себя так эмоционально, как вы и я, они своего рода другая порода ... Если вы полагаетесь на модели и научный метод, то вы можете превзойти рынок” - Грегори Цукерман из The Wall Street Journal.

“У компьютера есть свое мнение, и мы рабски следуем ему.» - Саймон

Команда Renaissance рассматривает нарративы, за которые цепляется большинство инвесторов, чтобы объяснить движение цен, как странные и даже опасные, потому что они порождают неуместную уверенность в том, что рыночные ситуации могут быть адекватно поняты, а будущие цены предсказаны. Сотрудник Ренессанса как-то сказал, если бы это зависело от него, акции имели бы номера, а не названия, чтобы на инвесторов меньше давила история, стоящая за компанией.

Колебания и просадки

Диверсификация в акции стала большим прорывом для Renaissance и позволила фонду Medallion увеличить свой размер до 10 миллиардов долларов. Одним из ключевых преимуществ рынка акций является большое количество доступных инструментов. Цукерман упоминает, Renaissance может иметь 4000 длинных и 4000 коротких позиций в акциях в любой момент времени. Заключение сделок по такому огромному количеству активов оказывает глубокое влияние на риск портфеля и просадку. Рисунок ниже иллюстрирует влияние торговли большим количеством некоррелированных активов на волатильность портфеля.

Слева 1 актив; По центру 100 активов; Справа 10000 активов.

Чем больше количество инструментов в портфеле, тем меньше колебания стоимости портфеля, а значит ниже риски. Широкая диверсификация позволяет фонду снизить общие риски портфеля и увеличить кредитное плечо, привлекая деньги на максимально выгодных условиях

Кредитное плечо

Известный на весь мир пример фонда Long-Term Capital Management (LTCM), это хрестоматийный пример того, когда очень умные люди (нобелевские лауреаты) недостаточно умны, чтобы понять риск. LTCM зарабатывал сверхприбыль, используя до 25-кратного кредитного плеча. Однако отсутствие понимания, связанных с этим рисков, привело его катастрофической гибели в 1998 году. Ренессанс, с другой стороны, уже более 30 лет демонстрирует глубокое понимание риска. Команда Саймонса разработала очень удачное решение для использования кредитного плеча.

Возможность использования заемных средств позволяет фонду поддерживать крайне высокую доходность. Система с доходностью 0,015% в день за год даст скромные 4%. Однако та же система с доступом к кредитному плечу 12,5x генерирует совокупную годовую доходность в размере 60%.

СЛАБЫЕ МЕСТА

С 1970-х годов на рынке управления деньгами набирает популярность идея пассивного (индексного) инвестирования. В рамках него инвесторы отказываются от попыток выбирать самостоятельно акции с целью переиграть рынок и составляют портфель в полном соответствии со структурой выбранных индексов. То есть создают портфель, который является уменьшенной копией рынка в целом. При пассивном подходе решения как бы принимает сам индекс, а управляющий просто копирует индексный портфель и получает среднерыночную доходность. (на канале Trading Phronesis мы уже обсуждали причины роста популярности пассивного инвестирования)

Сегодня доля средств, переданных в индексные фонды достигла 50% и продолжает расти. Эта тенденция может негативно сказаться на Medallion, поскольку фонд, по сути, зарабатывает за счет людей, которые самостоятельно принимают решения, неправильно реагируя на различные рыночные ситуации.

“Весь гений Renaissance Technologies и Джима Саймонса заключается в том, что на рынке есть модели, которые мы, люди, на самом деле не улавливаем, а машины улавливают. Они используют невероятные данные … Но что произойдет, если поведение рынка изменится? На данный момент есть достаточно дантистов и людей, подобных мне, торгующих на рынке, которым они [Ренессанс] пользуются. Но что если все перейдут к пассивному инвестированию? Сама природа рынка может измениться.” - сказал Цукерман.

Вторым слабым местом фонда является рыночная ликвидность. Саймонс почти с самого начала определил, что общий размер фонда может влиять на его эффективность: «слишком много денег убивает прибыль». Попросту говоря, торговым системам Renaissance становится тесно на рынке и их эффективность снижается. На данный момент Саймонс ограничивает активы под управлением Medallion суммой между в $10 млрд, только вдвое больше того, что было 10 лет назад. Прибыль не реинвестируется и распределяется каждые шесть месяцев.

ЗАКЛЮЧЕНИЕ

Большой секрет фонда Medallion в том, что его нет. Успех сводится к тому, чтобы все делать правильно, используя высочайший уровень компетенций во всех компонентах, из которых и складывается правильный трейдинг. Это и приводит к непревзойденному результату.

Данные: Renaissance располагает огромным количеством качественных данных обо всем, что может отдаленно влиять на движение цен. Они были одними из первых, кто начал собирать и исследовать архивы данных.

Машинное обучение: Renaissance очень рано применил свои алгоритмы статистического обучения для выявления прогностических данных и статистически значимых повторяющихся паттернов на рынке. Их раннее внедрение машинного обучения на рынке акций внесло огромных вклад в успех.

Ограничения ликвидности: Каждый актив торгуется в пределах имеющихся ограничений ликвидности, чтобы позволить Medallion входить и выходить из рынка без чрезмерного воздействия или риска.

Скрытность: Позиции вводятся и выводятся таким образом, чтобы скрыть свою активность от рынка.

Точные затраты: Когда статистическое преимущество невелико, наличие точной оценки затрат на сделку улучшает идентификацию возможностей, которые целесообразно использовать.

Дисциплина: еще один важный урок от Джима Саймонса заключается в том, что прибыльная торговля строится на основе математики, но человек должен иметь дисциплину, чтобы следовать математике, не позволяя эмоциям влиять и «отключать» прибыльную систему.

Диверсификация: Medallion, по общему мнению, торгует 8000 активами в длинную/короткую позицию со средней продолжительностью сделки около 2 дней. Применение рыночного нейтрального подхода к такой большой базе активов значительно снижает волатильность и просадки.

Кредитное плечо: Все вышеперечисленные лучшие практики лежат в основе доступа к значительному кредитному плечу. Цукерман оценивает сделки Medallion в среднем с кредитным плечом от 12x до 20x. Историческая доходность от Medallion без левереджа аналогична индексу S&P 500. Однако эффективное использование заемных средств сделало фонд великим.

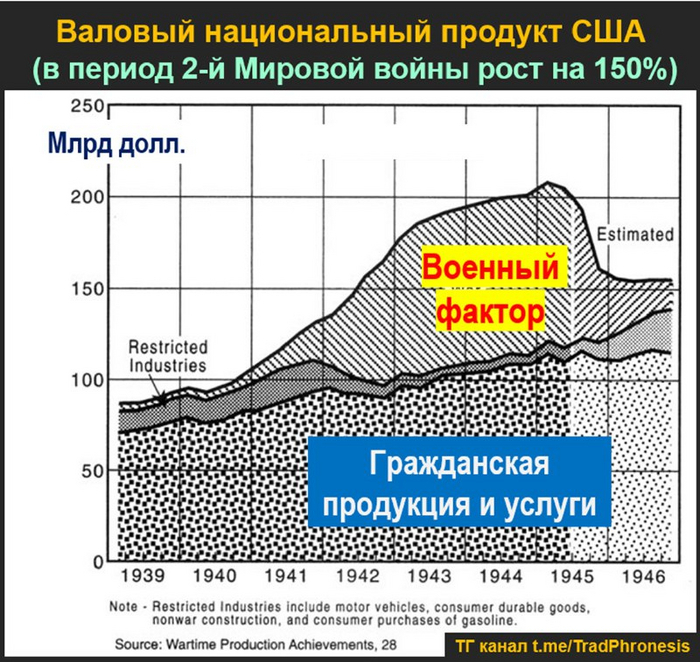

В сентябре 1939 года, в месяц, когда Германия вторглась в Польшу, Валовый национальный продукт США был на уровне 85 млрд долл. К 1945 году ВНП вырос на 150% (темпы роста 15% в год).

«Оракул из Омахи», он же Уоррен Баффет, на ежегодном собрании акционеров Berkshire Hathaway, выразил мнение, что инвесторам сейчас стоит вкладываться в рынок Индии.

«Я бы сказал, что это то, к чему могло бы стремиться более энергичное руководство компании. У нас есть репутация, мы известны во всём мире. Наш опыт и достижения впечатляют», - сказал гуру.

✅Кстати, около 30 млрд. долларов (в рупиях) вложены РФ в индийские акции, ценные бумаги и инфраструктурные проекты. Можно сказать, что вынужденно, так как вывести нет возможности, но факт есть факт.

Баффет, рассуждая о привлекательности индийского рынка, сослался на сверхприбыльные вложения в акции японских предприятий.

Инвестиции в 6 млрд. долларов окупились. Без учёта дивидендов, прибыль составила около 2 млрд. Не плохо так.

Скорее всего, похожую стратегию его холдинг планирует реализовать и в отношении индийских акций.

Почему Индия?

в последние несколько лет экономика является самой быстрорастущей в мире

ВВП 2023 год 3.7 трлн. долларов

Рост 8.4% при прогнозе около 6.

Ключевая ставка 6.5

замедление инфляции

✅Схожей позиции придерживается и глава JPMorgan Chase Джейми Даймон.

«Оптимизм в отношении Индии полностью оправдан».

Некоторые аналитик Goldman Sachs считают, что экономика Индии к 2075 году станет второй по величине.

Через 52 года:

«Китай» - $57 трлн.

«Индия» - $52.5

«США» - $51.5

Bloomberg, в середине весны, предположил, что Индия может обогнать КНР уже в 2028 году.

Фондовый рынок.

✅За последний год два основных индекса Sensex и Nifty 50 выросли на 19 и 22 %.

Долларовый MSCI India - плюс 35.

Ответ очевиден. Хотя, надо заметить, что схожим образом ведут себя почти все мировые индексы.

Как нам поучаствовать на этом празднике жизни?

💲Как там говорят? «Кто хочет ищет возможность, кто не хочет - причину». Так?

Варианты всегда есть.)

Ранее размещал на своём Дзен. (Не реклама. Переходить не обязательно. Пожелание сеошников давать ссылку)

Сегодня все не так плохо, как было когда то в Японии. Давайте вспомним, что происходило на пике японского пузыря в конце 1980-х.

Ипотечные кредиты выдавались на 100 лет;

В 1991 году недвижимость в Токио стоила в 40 раз дороже, чем аналогичная недвижимость в Лондоне. Пожизненного заработка среднего офисного работника было недостаточно, чтобы купить даже небольшую квартиру в Токио;

Общая стоимость недвижимости в Японии в 1991 году оценивалась в 20 триллионов долларов, что было в 5 раз больше, чем в США, и в 2 раза больше, чем совокупная стоимость мировых фондовых рынков;

Якудза активно занималась заимствованиями, спекуляциями и часто работала рука об руку с инвестиционными банкирами. Один из главарей банды Сусуму Исии в 1987 году получил 50-кратную прибыль от своего инвестиционного фонда и использовал вырученные средства для строительства новой штаб-квартиры стоимостью 113 000 долларов за квадратный метр;

«Женщина-пузырь», Нуи Онуэ, была официанткой, ставшей владельцем ресторана, которая в 1987 году заняла примерно 2-3 миллиарда долларов для спекуляций на фондовом рынке и стала крупнейшим индивидуальным акционером многих крупнейших компаний в Японии. Она также была членом буддийского культа и проводила ночные сеансы, чтобы вызвать духов, которые помогли ей в размышлениях. Затем она сообщала брокерам, какие акции покупать или продавать на следующий день. Она обанкротилась в 1991 году и осталась должна 3 миллиарда долларов, когда рынок рухнул;

8 миллионов новых розничных инвесторов вышли на фондовый рынок во второй половине 1980-х годов, что почти на 60% больше, чем в первой половине;

Новоиспеченных богачей называли “синдзинруи” или “новые люди”, и они смотрели свысока на тех, кто работал за зарплату;

“Японцы не поймут, что их акции переоценены, пока они продолжают платить 300 долларов за стакан воды со вкусом виски в ночных клубах Гиндзы.” – английский биржевой маклер в Токио;

В течение десятилетия задолженность по кредитным картам увеличилась в 3 раза, общая задолженность потребителей увеличилась в 7,5 раза, а маржинальные кредиты выросли в 8 раз;

Возник пузырь членства в гольф-клубах. Членство стоило более 1 миллиона долларов, а общая стоимость членства в клубах в конце 1980-х годов оценивалась в 200 миллиардов долларов (с учетом инфляции сопоставимо с текущей капитализацией фондового рынка России);

Брокеры развили вторичный рынок членства в гольф-клубе, а банки кредитовали под залог членства в гольф-клубе;

Японский импорт иностранного искусства увеличился в четыре раза в 1986 году. Японская страховая компания заплатила 40 миллионов долларов за картину Ван Гога, превысив предыдущий рекорд, выплаченный за картину, более чем в 3 раза;

Некоторые картины, оцениваемые в несколько миллионов долларов, были “разделены” на лоты по 100 000 долларов для людей, которые хотели бы владеть “кусочком” картины.

Предметы искусства стали еще одной формой обеспечения, которую принимали банки в залог по кредитам, выдаваемых для спекуляций акциями или недвижимостью;

Рекорд по самой высокой цене за бриллиант (6,4 миллиона долларов) и книгу (5,9 миллиона долларов) был установлен в 1987 году японскими покупателями;

Японская культура консенсусного мышления создала социальные причины для того, чтобы не выражать пессимистических настроений по поводу происходящего. В сентябре 1990 года, когда японское телевидение, наконец, стало транслировать комментарии экспертов с «медвежьим» взглядом на рынок. Эксперты настояли на том, чтобы их лица были размыты;

К концу 1989 года рынок вырос на 27% за год и на 500% за десятилетие с коэффициентом P/E 80x, дивидендная доходность составила всего 0,38%, а P/B превысила 6 раз.

Выше индекс рынка акций Японии Nikkei. Только в этом году значение индекса превысило пик того пузыря...

Ему исполнилось 55, когда он основал самую важную компанию в мире. Удивительная история Морриса Чанга: https://t.me/TradPhronesis/189

Илон Маск является крупнейшим акционером Tesla (13%) и единственным инсайдером среди 10 крупнейших владельцев. Остальные 9 владельцев фонды (преимущественно индексные)

В первые выходные мая стоимостные инвесторы со всего мира приезжают в Омаху на собрание акционеров Berkshire Hathaway.

Недавно был опубликован пост «Berkshire после Баффета» https://t.me/TradPhronesis/193, в котором обсуждались проблемы фонда. Вероятнее всего, после ухода Баффета Berkshire ждет закат или его превращение в индексный фонд. Но, тем не менее, на прошедших выходных мы опять имели удовольствие послушать мудреца из Омахи. Итак, важные уроки...

Урок 1: Инвестирование с использованием перфокарт

«Я мог бы улучшить ваше финансовое благосостояние, предоставив вам перфокарту всего с 20 слотами, чтобы у вас было 20 попыток инвестировать куда-либо за всю жизнь. И как только вы используете 20 попыток, вы вообще не сможете больше инвестировать». — Уоррен Баффет

Только представьте, за всю оставшуюся жизнь вы сможете сделать только 20 инвестиций. Это заставляет быть гораздо осторожнее и прилежнее, прежде чем совершить первую покупку. Это автоматически замедляет и переключает внимание с краткосрочных на долгосрочные вложения, с шума на более существенные вещи.

Есть ли еще потенциал роста в акциях, связанных с ИИ? Чем закончится СВО? Будет ли военный конфликт между Китаем и Тайванем? Сократит ли ФРС процентные ставки в этом году?

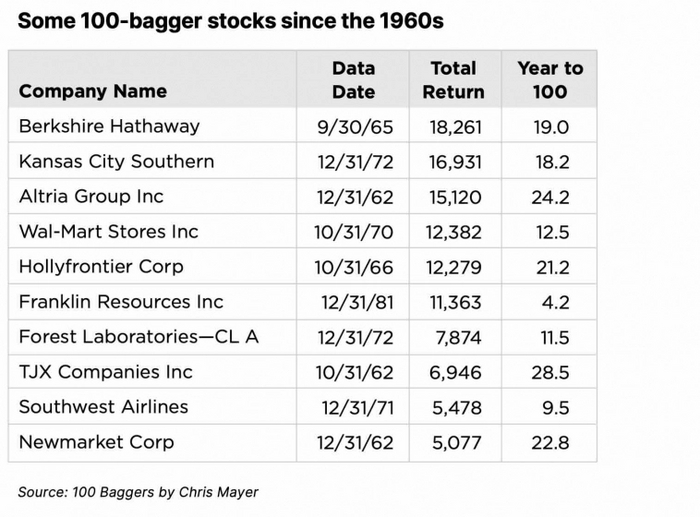

Эти события влияют на рынки. Но они не определяют долгосрочный успех. Многие великие акции пережили самые разные периоды, включая войны, нефтяные потрясения, социальные волнения и экономический спад, и по-прежнему показывали выдающиеся результаты. Существует множество компаний, которые принесли акционерам «икс 100» за 20–40 лет в различных рыночных условиях, предоставив клиентам отличный сервис, найдя новые возможности роста и, в конечном итоге, увеличив свою экономическую прибыль в долгосрочной перспективе.

акции, давшие доход x100

Урок 2: Инвестируйте так, как будто фондовый рынок будет закрыт в течение следующих 10 лет.

«Покупайте только то, что вы были бы совершенно счастливы иметь, если рынок закроется на 10 лет. Если вы не готовы владеть акциями в течение 10 лет, даже не думайте о том, чтобы владеть ими в течение 10 минут». — Уоррен Баффет

Эта концепция столь же мощна, как и первая идея. Зная, что покупателей на ваши акции не найдется, вы перестаете беспокоиться о том, что потенциальные покупатели могут подумать о ваших акциях завтра или в следующем году. Вы начинаете сосредотачиваться на эффективности реального бизнеса. Вы также уделяете больше внимания людям, управляющим компанией, в которую вы инвестируете.

Короче говоря, вы начинаете думать как владелец бизнеса, а не как финансовый игрок.

Урок 3: Круг компетенций

«Вам нужно только уметь оценивать инвестиции в пределах вашего круга компетенции. Размер этого круга не очень важен; однако знание его границ жизненно важно».

«Я не пытаюсь перепрыгнуть через 7-футовые перекладины; Я осматриваюсь в поисках решеток высотой в 1 фут, через которые можно перешагнуть». — Уоррен Баффет

Третий вопрос возникает естественным образом, когда вы пытаетесь ответить на первые два, обсуждавшиеся выше.

Насколько много вы на самом деле знаете о конкретном секторе и компании, как прогнозируете темпы роста, FCFE, FCFF, WACC, CAPEX, terminal value и др. Все это не могут спрогнозировать даже в фин. департаментах самих компаний. А куда уж нам?!!! Будущее полно неопределенности...

И когда вы инвестируете собственные деньги, первое, что вам нужно сделать, — это избегать вещей, о которых вы даже не имеете ни малейшего представления. Уоррен Баффет и его давний деловой партнер Чарли Мангер добились блестящих результатов, поскольку на своем примере показали, что не знать всего и признавать свои ограничения — это нормально. Гораздо важнее знать то, что ты действительно знаешь (границы своих знаний), чем пытаться получить преимущество в сложной ситуации.

«Хитрость в инвестировании заключается в том, чтобы просто сидеть и наблюдать за тем, как подача за подачей проходит мимо, и ждать той, которая окажется прямо в вашем „сладком месте“, а если люди кричат: „Бездельник!“, не обращайте на них внимания». — Уоррен Баффет

Эта идея в равной степени связана с тремя вышеизложенными концепциями. Наличие определенной области знаний и долгосрочный подход неизбежно сузят вашу инвестиционную сферу. Внезапно вы понимаете, что акции, обсуждаемые в СМИ и финансовых блогах, просто не для вас.

И здесь появляется гений Уоррена Баффета, который привнес эту концепцию из бейсбола в инвестирование.

Не спешите покупать первую акцию, которая привлекла ваше внимание. Знайте критерии бизнеса, которым вы хотите владеть, и просто подождите, пока вы его не увидите.

В инвестировании бездействие зачастую может принести лучшие результаты, чем чрезмерная активность. Это трудно понять, поскольку нас с первых дней учат, что для того, чтобы чего-то достичь, нам нужно много работать. Мы часто связываем хорошие результаты с множеством действий на пути к их достижению.

Даже в мире профессиональных финансов, если вы являетесь аналитиком акций, у которого нет новых идей хотя бы каждый месяц, вы будете находиться под давлением со стороны своих менеджеров и коллег.

Можно быть благодарными Уоррену Баффету за то, что он дал нам разрешение «ничего не делать». Кстати, купив Berkshire 50 лет назад и не делая ничего другого, можно было войти в 0,01% лучших управляющих фондами (см. здесь https://t.me/TradPhronesis/176). Легкая прогулка для частного инвестора, хотя и не такая легкая для профессиональных инвесторов.

Урок 5: Риск бизнеса

«Риск у нас связан с несколькими возможностями. Одним из них является риск постоянной потери капитала. Другой риск — это просто неадекватная доходность того капитала, который мы вложили. Он вообще не связан с волатильностью». — Уоррен Баффет

Баффет говорит о том, что можно игнорировать движения цен, но только в том случае, если вы уверены в своем преимуществе. Вы даже можете купить больше акций, которые приносят вам убытки.

Но избежание больших потерь важнее, чем погоня за большим потенциалом роста.

«Одно инвестиционное правило в Berkshire не изменилось и не изменится: никогда не рискуйте безвозвратной потерей капитала. Благодаря американскому попутному ветру и силе сложных процентов, сфера, на которой мы работаем, была – и будет – полезной, если вы в течение жизни примете пару хороших решений и избежите серьезных ошибок. »

- Письмо акционерам Уоррена Баффета от 2023 года.

«Что касается будущего, Berkshire всегда будет держать массу наличных денег и казначейских векселей США, а также широкий спектр предприятий. Мы также будем избегать поведения, которое может привести к любой неудобной потребности в денежных средствах в неудобное время, включая финансовую панику и беспрецедентные страховые потери. Наш генеральный директор всегда будет директором по управлению рисками, а делегировать эту задачу безответственно. Кроме того, наши будущие генеральные директора будут иметь значительную часть своего собственного капитала в акциях Berkshire, купленных на собственные деньги.».

- Письмо акционерам Уоррена Баффета от 2022 года.

Урок 6: Открыто говорить о своих ошибках

«Я делаю много ошибок и сделаю еще много ошибок. Это часть игры. Вам просто нужно убедиться, что правильные вещи побеждают неправильные».

«Частью принятия хороших решений в бизнесе является признание плохих решений, которые вы приняли, и того, почему они были плохими. Я сделал много ошибок. Я собираюсь сделать больше. Это название игры. Вы не можете ожидать от себя совершенства. Вы можете стараться изо всех сил. Но ожидать от себя совершенства — это слишком требовательно». — Уоррен Баффет

Баффет никогда не стесняется и не смущается признать свою ошибку. Обычно он быстро все исправляет, что в большинстве случаев означает просто продажу акций. Например, в 2011 году он купил акции IBM за 10,7 млрд долларов, благодаря чему они вошли в четверку крупнейших компаний Berkshire. В то время, когда Berkshire была ее акционером, акции IBM колебались в диапазоне, значительно отставая от новых развивающихся технологических гигантов. Когда Berkshire продала IBM в 2018 году, ее акции стоили на 10% ниже, чем в 2011 году (отставание на несколько сотен процентов по сравнению с такими технологическими звездами, как Alphabet, Amazo, Meta, Microsoft — см. ниже).

Баффет продал акции авиакомпаний после того, как в марте 2020 года они упали на 30–40%, когда их покупали многие розничные инвесторы (эти акции восстановились на 100% от мартовских минимумов всего за 12–15 месяцев).

Но для Баффета большей заботой было избежать ненужного риска и поставить под сомнение будущее Berkshire и ее акционеров.

Его выигрыши намного перевешивают его ошибки. Хотя некоторые критиковали его за опоздание с повторным выходом на рынок в 2020 году, он неожиданно вложил 6,3 миллиарда долларов в пять японских конгломератов, стоимость которых сейчас выросла на 200-300%. Он также взял займы по рекордно низким процентным ставкам в японских иенах, что еще больше увеличило доходность.

Некоторые инвесторы задаются вопросом, почему он продал TSMC менее чем через шесть месяцев после покупки в прошлом году (см. пост «Удивительная история Морриса Чанга» https://t.me/TradPhronesis/189). Но Баффет никогда не боится выглядеть глупо или непоследовательно. Если он не считает, что это правильная инвестиция в будущем, или он обнаружит что-то в ходе дальнейших исследований, он быстро продаст акцию.

Мало кто осознает, что в среднем он держит в среднем 60% своих вложений менее 12 месяцев. Он уверен, что навсегда сохранит свои прибыльные акции, но в равной степени уверен, что продаст другие акции, не обращая внимания на то, что другие могут подумать о его инвестициях.

«Если у вас есть 100 000 долларов, и вы несчастный человек, и думаете: «1 миллион долларов сделает вас счастливым», этого не произойдет».

«Я не был несчастен, когда после окончания школы у меня было 10 000 долларов. Мне было очень весело».

Когда его спросили, что он больше всего ценит в жизни сейчас, Баффет ответил: «Это две вещи, которые нельзя купить: время и любовь».

Когда его спросили, сделал бы он что-нибудь по-другому, оглядываясь назад на свою жизнь:

«Я могу придумать множество вещей, которые следовало бы сделать по-другому, но что с того. Я не идеален. Я не верю в самокритику или нереальность того, кем вы являетесь и чего достигли… Я не думаю, что есть смысл ругать себя за то, что произошло в прошлом… Это произошло. И тебе придется прожить остаток своей жизни, и ты не знаешь, сколько она продлится. И вы продолжаете пытаться делать то, что важно для вас.

Мне очень нравится управлять деньгами людей, которые мне доверяют. У меня нет причин делать это по финансовым причинам… Я не пытаюсь управлять хедж-фондом. Мне просто нравится чувство доверия. Чарли чувствовал то же самое. Это хороший способ чувствовать себя в жизни, и это чувство продолжает оставаться хорошим. Если мне очень повезет, я смогу играть в эту игру еще шесть или семь лет. Это может закончиться завтра. Но это верно для всех, хотя уравнение не совсем то же самое…

В этом выпуске рассмотрим три самые ликвидные акции с наиболее высокими дивидендами и закрытием реестра акционеров в ближайший месяц.

Московская биржа

По сути, одна из немногих компаний, которая выигрывает от жесткой ДКП, проводимой ЦБ, благодаря своему большому денежному запасу и высокому доходу с него. Однако и сама компания очень неплохо выросла, так как в 2022 году она существенно увеличила комиссии со сделок, а число инвесторов за 2023 год выросло на 29% и составляет на сегодняшний день 31,5 млн человек. В итоге чистая прибыль Мосбиржи за 2023 год выросла на 67,5%, до ₽60,8 млрд.

График (D1) акций Московской биржи

Как видно из графика, с конца 2022 года акция выросла уже на 233%! И на всём этом пути не было практически ни одной коррекции, кроме как в ноябре-декабре (на 12%) на откате всего рынка и так же в феврале на опасениях введения санкций на НКЦ. Кстати, эти риски никуда не делись. И на мой взгляд, акция уже сильно перегрета, хотя явного разворота аптренда пока нет. Тут важно заметить, что рост цены был очень сильным и быстрым, так что большая коррекция в какой-то момент обязательно наступит, поэтому разумно могут выглядеть только краткосрочные покупки (со стопом) данной акции от уровней поддержек ₽190 и ₽210. К последнему цена в ближайший месяц может вернуться в качестве ретеста.

И тут нужно обратить внимание на следующий факт! Еще в конце марта ожидалось, что 13 мая состоится закрытие реестра акционеров под дивиденды за 2023 год, которые могут составить ₽17,35 на акцию. Общий объем выплат планировался на уровне ₽39,5 млрд, а дивидендная доходность при текущей цене составила бы 7,4%. И это одна из самых высоких доходностей на российском рынке в мае.

Однако закрытия реестра в понедельник не будет, так как 25 апреляне состоялосьГОСА, на котором должны были утвердить объявленные ранее наблюдательным советом дивиденды и дату отсечки. В итоге его переназначили на 31 мая, где и будет утвержден размер дивидендов и дата закрытия реестра. Эти новости прошли мимо большинства инвесторов, так как информация по закрытию реестра до сих пор почти нигде не обновилась. Таким образом, ожидаемое ранее в мае закрытие реестра акционеров под дивиденды от Мосбиржи, скорее всего, состоится уже в июне. Полагаю, размер дивиденда сохранится на том же уровне.

НЛМК

Это тоже очень интересная бумажка, цена которой выросла с конца 2022 года аж на 257%. Однако в отличие от Мосбиржи, акции НЛКМ всё же испытали неплохую коррекцию в конце прошлого года почти на 25%, а затем снова продолжили рост, который в данный момент только разгоняется после преодоления последнего сопротивления ₽214.

График (D1) акций НЛМК

В целом, по НЛКМ ожидаются самые большие дивиденды на рынке в мае! Доходность при текущей цене составляет 10,1% (не так уж и много, по сравнению с ключевой ставкой), а дивиденд — ₽25,43 на акцию. Дата закрытия реестра акционеров — 27 мая. Кстати, отчет за 2023 год у компании совсем не такой позитивный, как у Московской биржи. Чистая прибыль выросла на 25,8%, до ₽209,37 млрд, а выручка увеличилась на 3,6%, до ₽933,44 млрд. И эти результаты значительно хуже результатов 2021 года, когда акции были на текущих значениях. Скорее всего, разгон цены вверх продолжится до ₽260, однако нужно понимать, что любой разгон переходит в резкий разворот цены вниз. И, полагаю, это может произойти еще до закрытия реестра. Первой и основной целью коррекции будет возврат к линии аптренда, то есть ближе к ₽230.

Интер РАО

Акции этой компании находятся в консолидации ₽4-4,53 уже целый год и в последние дни пытаются пробиться через верхнюю границу диапазона колебаний ₽4,53.

График (D1) акций Интер РАО

В целом, такой вариант возможен, но так как уже 3 июня (последний день для покупки бумаги под дивиденды — 31 мая) состоится закрытие реестра акционеров под дивиденды, то цена акции просядет на величину дивидендов и вряд ли удержится выше ₽4,53. Так что в этих акциях более вероятна коррекция ближе к уровню ₽4.

Дивиденд составит ₽0,326 на акцию — доходность около 7,2% при текущей цене. Компания, как и раньше, направит на дивиденды 25% от чистой прибыли по МСФО за 2023 год.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел сказать. Спасибо, что дочитали. Если понравился обзор, поставьте, пожалуйста, лайк! Всем удачи и профита!