Итоги дня. Дивиденды

💡 Индекс МосБиржи во вторник потерял 1,2%. Во второй половине дня пессимизм усилился на фоне снижения котировок Сбера.

Нефть немного восстановилась в цене — до $87,3, а рубль укрепился — до 93,1 за доллар. $TMOS $USDRUB

🍏 Наблюдательный совет Сбера рекомендовал выплатить дивиденды за прошлый год в размере 33,3 руб. на акцию. Герман Греф сообщил, что прибыль в текущем году может превысить результат 2023 года. Обыкновенные и привилегированные акции Сбера скорректировались в пределах 2,1-2,0% — инвесторы начали фиксировать прибыль после роста днем ранее на 2,5%.

$SBER $SBERP

У меня Сбера много. Продолжаю держать.

🍏Совет директоров Татнефти рекомендовал дивиденды за весь 2023 год в размере 87,88 руб. на акцию. С учетом ранее выплаченных промежуточных дивидендов (62,71 руб. на акцию) финальный дивиденд может составить 25,17 руб. на акцию. $TATN $TATNP

Это даже больше, чем я планировал.

🍎 Северсталь опубликовала отчетность за 1К24 по МСФО.

Выручка выросла на 20% г/г до 188,7 млрд рублей, а EBITDA — на 25% г/г до 65,3 млрд рублей. Рентабельность по EBITDA составила 35% против 33% годом ранее. При этом производство чугуна выросло на 2% г/г, а стали — на 7% г/г. А продажи стальной продукции сократились. 🤷♂️

Совет директоров рекомендовал выплатить дивиденды в размере 38,3 рубля на акцию. Выплата предполагает дивидендную доходность около 2%. $CHMF

🍎МТС.

Совет директоров МТС рекомендовал выплатить дивиденды по итогам 2023 года в размере ₽35 на одну обыкновенную акцию. Последний день покупки бумаг для получения дивидендов — 15 июля 2024 года. Дивидендная доходность может составить 11,15%.

Совет директоров МТС утвердил новую дивидендную политику на 2024-2026 годы. Минимальный размер дивидендов будет равен ₽35 на акцию.

При определении размера дивидендных выплат МТС будет учитывать ряд факторов, включая денежный поток от операционной деятельности, капитальные затраты и долговое положение. $MTSS

#новости

Показать полностью

1

Штурм 3500 откладывается ?...

Как вам вчерашнее медвежье поглощение на индексе ? Не то чтобы я сразу стал медведем, но теперь шансы на рост стали поменьше... И штурм 3500 пока откладывается. Ну не верится мне в продолжение роста после такой красной дневной свечи. Нужно ее сначала переработать, уйти пониже, там разворотку нарисовать. В общем, стопы поставлены, новых покупок не делаю😊

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

Показать полностью

Еженедельное инвестирование. Пополнил портфель на 5 000 рублей. Какие дивидендные акции купил?

137 неделя моего инвестирования. Каждую неделю покупаю акции российских компаний несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо, могу сказать с уверенностью.

Прошлые покупки

Покупки недели

На прошлой неделе закинул на брокерский счет 5 000 рублей и приобрел:

Совкомбанк (1 лот) доля в портфеле – 0,76%

Роснефть (5 лотов) доля в портфеле – 11,04%

Дивиденды. На что рассчитывать?

УК Доход и их сайт с разделом «дивиденды», как всегда, помогает нам прикинуть на что можно рассчитывать по выплатам.

Открываем сайт, смотрим выплаты на ближайшие 12 месяцев.

По Совкомбанку есть прогноз на финальные дивиденды на 2023 год – 1,39 руб и доходность 7,28%.

По Роснефти дивиденды могут быть 61,18 рублей на акцию, что дает доходность в районе 10,4%.

Портфель

Сумма: 1 560 207 рубля

Доходность портфеля – 30,95% годовых

ТОП-3 компании в портфеле

Сбербанк-п – 327 847 руб (21,01%)

Лукойл – 227 316 руб (14,57%)

ФосАгро – 209 714 (12,92%)

Основная часть портфеля:

Компании с долей менее 1%:

Сокращай долю Сбера не сокращай, все равно получишь шайбу или Сбер растет как ни в себя. Объявленные дивиденды составили 33,3 рубля на акцию, Сначала разгоняли, потом обвалили так, как будто 50 рублей дивиденд обещали, лол.

Что дальше? У меня есть план, и я его придерживаюсь

8 компаний из моего портфеля (Сбербанк, Лукойл, Роснефть, Татнефть, Газпром нефть, ФосАгро, Полюс, НоваБев) занимают около 80-90%, на все остальные остается, соответственно, 10-20%. Собственно, что и почему буду покупать в ближайшее время писал, можно ознакомиться. Список компаний скоро обновлю.

Моя главная задача – формирование капитала через долевые активы, ставки по вкладам в 16% и облигации, конечно же, это круто, но почему акции считаются рисковым активом, потому что, они могут принести большую доходность на более длинном отрезке времени, а с учетом той инфляции, которая нас ждет, во что инвестировать, вопрос отметается, по крайней мере у меня.

Недавно заходил в приложение Тинькофф Инвестиции, советовали продавать Роснефть и Лукойл, брокер – не ваш друг, чем больше вы будете дергаться и продавать/покупать, тем больше вы будете делать лучше брокеру, а хуже себе.

Отсутствие, ну или выключение новостного информационного шума и придерживание моей стратегии помогает мне не смотреть на цены и продолжать набирать дивидендные акции компаний моей любимой Российской Федерации.

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.

Показать полностью

5

Баффет на собрании BRK

Пару лет назад на годовом собрании Berkshire Hathaway перед самым началом «вопросов и ответов» Баффет показал несколько слайдов. Первый — это крупнейшие компании по рыночной капитализации в мире по состоянию на 31 марта 2021 года:

Баффет прокомментировал:

«Топ-5 из 6 компаний – американские. В 1790 году в США проживало 3,9 миллиона человек, 600 тысяч из которых были рабами. В Ирландии было больше населения, в России – в 5 раз больше, в Украине – в 2 раза больше и т.д... И все же в 2021 году 5 из 6 лучших компаний базируются в США.»

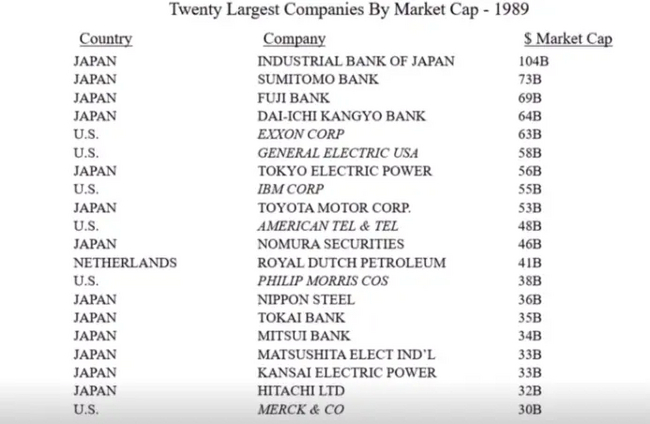

Он спросил, сколько из 20-и крупнейших компаний в списке 2021 года все еще будут там через 30 лет. Затем показал список ведущих мировых компаний в 1989 году и отметил, что ни одна из них не входит в список топ компаний сегодня. Вот список 1989 года:

Баффет напомнил про книги того времени с названиями вроде "Япония - номер один" и т.п., в которых в основном говорилось, что Япония имеет лучшую промышленную и политическую структуры, трудолюбивую, послушную и высокообразованную рабочую силу и многие другие черты, которые делают ее неизбежной силой, которая захватит мир. Но это не совсем сработало.

Баффет, возможно, тем самым намекает, что США достигли пика доминирования. И пора обратить внимание на другие регионы. Berkshire меняет стратегию.

А потом Баффет рассказал об индексном инвестировании. И о том, как профессионалы часто ошибаются. "Быть правым в отношении будущего отрасли не равносильно тому, чтобы быть правым при отборе акций."

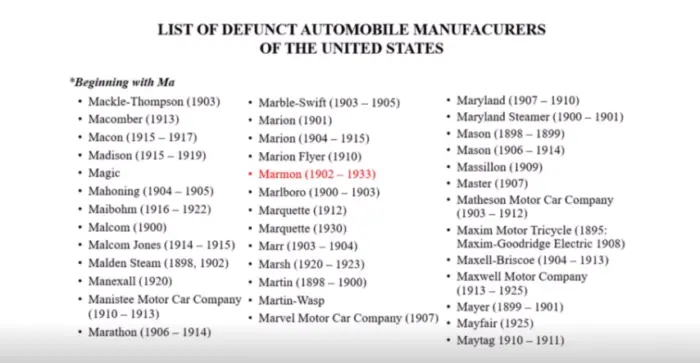

Баффет замечает, что люди в восторге от электромобилей и всего, что с ними связано. Но напоминает, автомобиль в начале 1900-х годов тоже был будущим, и в эту отрасль в США вошло более 2000 компаний, а к 2009 году их осталось только три, и две из них обанкротились.

Он показал слайд с некоторыми из многих компаний в автомобильном бизнесе, но поскольку компаний было много, Баффет дал только один слайд с компаниями, названия которых начинались с "Ма" (их было слишком много, чтобы перечислить даже просто компании, начинающиеся с буквы "М"). Та же история была и в 1999-2000 годах в интернет-пузыре. Да и в 1800-х годах было много-много железнодорожных компаний, которые «прыгнули на подножку железной дороги», и только немногие выжили. То же повторится и сегодня.

Таким образом, быть правым в отношении будущего, с точки зрения отраслей промышленности, не гарантирует успеха, будь то электромобили, искусственный интеллект, альтернативная энергетика или что-то еще...

И действительно, только представьте, если нам лет 20 назад кто-то из будущего 2021 года рассказал бы о том, что почти у каждого из 7 млрд. землян будет по телефону, а в самом телефоне будет все – новости, почта, доступ к банковскому счету, игры и т.д. Какие бы мы тогда купили акции, зная это? Скорее всего, Nokia и Motorola, но точно не Apple и Samsung.

Возможно, Баффет делает еще один намек – отказаться от активного управления и передать деньги в индексные фонды, проповедующие пассивный подход к инвестициям.

Стоит напомнить. Множество исследований распределения доходностей акций за разные периоды для индексов Russel3000 и S&P500 выявили интересный парадокс: большинство акций уступают по доходности индексу, в который они входят.

Структура распределения доходности акций на фондовом рынке положительно искажена или асимметрична относительно средней и медианы. То есть доходности уходят от средней и медианы далеко вправо. Вместе с тем, основное количество акций находится слева от средней.

Интуитивно это должно быть понятно – максимально возможный убыток по акции ограничен 100%, а потенциальная положительная доходность не ограничена. Посмотрев статистику лучших и худших акций, к примеру, за 1 год или 5 лет можно увидеть много акций с доходностью -50% или -75%, но в противовес им будут акции с доходностями 100%, 500% или 1000% процентов.

На рисунке ниже медиана делит пополам все акции, входящие в индекс. Слева и справа от нее равное кол-во акций. При случайном выборе акции вы имеете 50/50 шансы, что она даст доходность выше или ниже медианы.

При положительной асимметрии среднее значение всегда больше (правее) медианы. Это означает, что количество акций слева от средней больше, чем справа от нее. На рисунке 75 на 25. То есть в течение 20 лет в индексе побывало почти 1000 акций и только 25% показали доходность выше рынка! И если выбирать акции случайным образом, то шансов выбрать акцию, которая даст доходность хуже среднерыночной в 3 раза больше.

Хуже всего то, что только чуть более 5% акций «тащат» индексы вверх. Посмотрите самый правый столбец на рисунке – это и есть «истории успеха»: Apple, Amazon, Lockheed Martin, Ball Corporation, UnitedHealthcare Group, Humana, Microsoft и др., которые дали доходность в несколько тысяч процентов. Без них доходность индекса могла не превысить и темпов инфляции.

Когда только 25% акций дают доходность выше среднерыночной и около 5% дают основной вклад в рост индексов, выбор ограниченного количества акций для эффективного портфеля крайне затруднителен. Активные управляющие сразу же начинают соревнования с невыгодной позиции, где теория вероятности работает против них.

Этот вывод подтверждает и доходность самого Berkshire под управлением Баффета. Последние 20 лет она не превышает доходности индекса. И это очень неплохой результат!

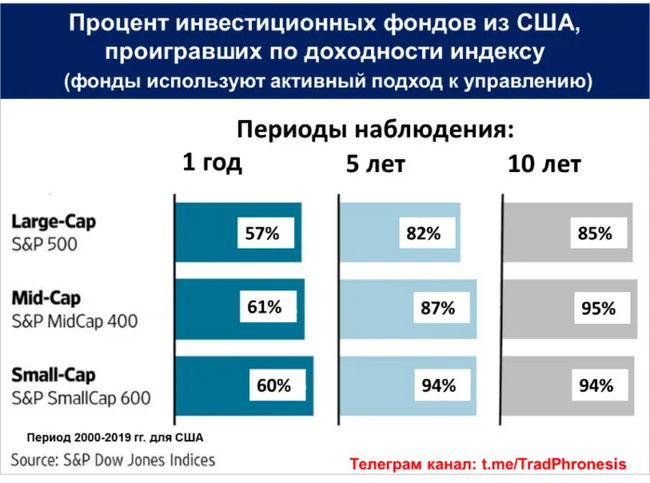

В среднем ежегодно 60% фондов активного управления, к которым относится и фонд Баффета, показывают результаты хуже рынка (хуже индекса). Через 10 лет уже около 90% фондов проигрывают рынку. Не менее четверти активных фондов работают настолько плохо, что просто закрываются за тот же десятилетний период.

Телеграм-канал https://t.me/TradPhronesis

Показать полностью

5

Подборка скидок Яндекс.Маркета!

Свежие скидки от Яндекс.Маркета из раздела Пикабу Скидки:

1. Беспроводная компьютерная гарнитура Logitech G G435 + беспроводная мышь Logitech G304 - 9 700 ₽ вместо 15 190 ₽

Яндекс.Маркет

Logitech G G435 имеет мощный звук и микрофоны с направленным сигналом, которые снижают фоновый шум, что позволяет вам полностью погрузиться в игру. Беспроводная технология LIGHTSPEED обеспечивает быстрое и надежное соединение с ПК, телефоном или другими устройствами. Беспроводная мышь Logitech G 304 оснащена новейшей технологией LIGHTSPEED, которая обеспечивает невероятно точное отслеживание и высокую производительность. Оптический датчик HERO гарантирует быструю и плавную работу, даже при высокой чувствительности. Встроенная память мыши позволяет сохранять до 5 настроек чувствительности, что очень удобно для геймеров и пользователей, которые работают с несколькими настройками.

2. Механическая беспроводная мышь EWEADN, бесшумная, игровая, с подсветкой RGB, розовый - 1 650 ₽ вместо 3 500 ₽

Яндекс.Маркет

Механическая мышь, розовая — заряжаемая и бесшумная. Подключается по радиоканалу.

3. 10.9" Планшет Apple iPad Air 2022, 64 ГБ, Wi-Fi, iPadOS, space gray - 47 190 ₽ вместо 54 990 ₽

Яндекс.Маркет

Великолепный дисплей Liquid Retina 10,9 дюйма. Инновационный чип Apple M1 обеспечивает более высокую производительность, превращая Ipad Air в мощный инструмент для творчества и мобильных игр. Технология Touch ID, передовые камеры, сверхскоростная беспроводная связь, разъём USB-C, а еще поддержка клавиатуры Magic Keyboard и Apple Pencil (2-го поколения).

4. Мультиварка Endever Vita 90 - 5 050 ₽ вместо 7 990 ₽

Яндекс.Маркет

Мультиварка Vita-90 – оригинальная мощная модель с широким набором функций, привлекающая вместительностью и доступностью.

Данная модель порадует Вас 42 автоматическими режимами, благодаря которым, вы сможете приготовить изысканные блюда различной сложности, такие как фрикасе, лазанья, мясо на гриле, бефстроганов и другие. А такие режимы как тушение, запекание, томление, поможет Вам сэкономить свое время на кухне, так как для этого не обязательно контролировать процесс.

5. Роликовые коньки раздвижные, черные - 2 700 ₽ вместо 4 390 ₽

Яндекс.Маркет

Роликовые коньки с раздвижным механизмом. Простой механизм с кнопкой позволяет раздвигать коньки на 4 размера. В любой момент можно увеличить или уменьшить длину ботинка. С помощью раздвижного механизма ролики достаточно легко подстраиваются под конкретный размер ноги.

6. Набор отверток и бит для ремонта электроники Isa, 114 в 1 - 605 ₽ вместо 899 ₽

Яндекс.Маркет

Данный набор отверток предназначен для выполнения микроскопических работ с компонентами и деталями в различной электронике, компьютерной технике, а также в ремонте мобильных телефонов и прочей аппаратуры, где необходимы точные работы.

7. Настольная игра Besttoy Монополия Гарри Поттер - 1 349 ₽ вместо 3 668 ₽

Яндекс.Маркет

Игрушки Гарри Поттер по мотивам книги Гарри Поттер обеспечат классный досуг для детей! В процессе настольной игры детская монополия, ты посетишь множество волшебных населенных пунктов, будешь тратить и зарабатывать волшебные деньги, развивать свои королевства с помощью магических кристаллов.

8. Портативный вентилятор Уточка, настольный мини-вентилятор, RasuL - 889 ₽ вместо 1 450 ₽

Яндекс.Маркет

Преимущества мини вентилятора - встроенный аккумулятор емкостью 800 mAh. Вентилятор на аккумуляторе имеет 3 режима работы или 3 скорости обдува. Вы можете выбрать удобную Вам. Заряжается благодаря usb разьему Type-C. Маленький вентилятор ручной мобильный имеет складную подставку, благодаря которой Вы можете поставить вентилятор на стол или другую поверхность и освободить руки. Также в комплекте есть ремешок - вентилятор можно повесить на плечо, на шею.

9. Анатомическая подушка с эффектом памяти для сна для взрослых "просто подушка №2" классика. 50х70 см. - 1 520 ₽ вместо 2 190 ₽

Яндекс.Маркет

Анатомическая подушка для сна с эффектом памяти 50х70 см "просто подушка №2" большого размера - идеальное решение для тех, кто любит классику (подушки на основе пуха и пера), но при этом хочет более здоровый сон и более безопасную подушку.

Больше выгодных предложений ищите в разделе Пикабу Скидки. Вы сами решаете судьбу скидок, голосуя за топовые варианты. Механика ничем не отличается от Пикабу: есть плюсы, минусы и комментарии. Выводите в Горячее классные предложения или добавляйте свои!

Реклама. ООО "ЯНДЕКС" ИНН: 7736207543 erid:

CQH36pX5aDoj5i8AzzBzSQ8NDjM8gdGh5sxRo9Nm6n6RW7

Показать полностью

3

Сургут обычка . Горячая картошка

В последнее время акции Сургут обычки чувствуют себя лучше рынка. Коротко выскажу свое мнение об этом.

📌 Про спред к Сургут Преф

Многие укажут, что между обычными акциями и префа сформировался аномально большое спред, поэтому обычка должна подрасти. Фундаментально это не так, потому что компания делиться с владельцами префов зарабатонной прибылью, а акционеры обычки из года в год получают положенные им копейки. И в этом году почти 100% будет тоже самое.

📌 Про несбыточные мечты о распределении кубышки

Да-да, у Сургута капитализация крайне смешная относительно ее активов, а если быть точнее относительно ее многотриллионной кубышки (около 5.5 трлн), но пока компанией управляет консервативный Богданов вероятность ее использования кроме как открытие депозитов в банках околонулевая. У компании было уже огромное количество возможностей по покупке активов на эту кубышку: и в 2020 и в 2022. Можно было уже давно купить Юнипро 🔌, долю BP в Роснефти ⛽️ и много еще чего, но компания даже на свое развитие не особо тратится.

Вывод: покупка акций Сургут обычки - это игра в горячую картошку: кто последний останется с ней, тот обжегся. Я по фану на 100к на прошлой неделе залез на одну остановку в этот поезд, но спрыгнул с первой остановки, забрав себе 5к с этой спекуляции. Участвовать или не участвовать в этой авантюре, пускай каждый решает сам.

Подпишись, мне будет приятно!

Показать полностью

1

Селигдар . Золото вверх , прибыль вниз

Вышел отчёт компании Селигдар за 2023 год. Многие инвесторы расстроились из-за полученного убытка, но не все так однозначно, потому что тут слишком много нюансов в которых надо разбираться.

📌 Что в отчёте?

— Выручка. Выросла на 61% до 56 млрд. Вау-вау, как такое получилось? Если не брать в расчет рост рублевых цен на золото, то это такой рост был благодаря ещё двум другим факторам:

1)Производство выросло на 9% до 8.2 тонн

2)Реализация выросла на 23% до 8.8 тонн

Получается компания продавала в 2023 году ранее накопленные запасы. Менеджмент тут молодцы, что придержали золотишко до улучшения ценовой конъюктуры.

— Рост себестоимости. Но значительную часть выручки сожрал почти двухкратный рост себестоимости с 21 до 37 млрд, поэтому валовая прибыль выросла всего на 30% с 11 до 14 млрд.

— Операционная прибыль. Тут дела совсем печальны, так как она выросла всего на 0.6 млрд. Вот что осталось от роста выручки на 21 млрд...

— Проблема долга. Но дальше начинаются серьезные проблемы, так как % - расходы сжирают почти всю операционную прибыль, а ещё у компании огромные облигационные займы, привязанные к золоту на 37 млрд. На самом деле менеджмент компании поступил грамотно, что не стал кредитоваться в рублях, так как стоимость рублевого займа около 20% годовых, но я считаю, что менеджмент компании просчитался в таймингах (знал бы прикуп, жил бы в Сочи) по выпуску своих золотых займов. Я бы на месте компании, конечно, предпочел бы фондирование через юаневые облигации, так как ставка там ненамного выше, но любая валюта - это фантик по сравнению с золотом, которое растет на любом длинном горизонте.

Ну и еще из неприятного, что в первом полугодии мы почти наверняка увидим опять убыток из-за роста цены золота на 15% с начала года, что дает бумажную переоценку долгов вверх на 5 млрд рублей.

📌 Почему компания не падает?

Но компания наращивает долг не просто так, так как направляет полученные средства на два своих больших проекта, которые в будущем увеличат добычу почти в 3 раза, а текущие переоценки это скорее разовые истории на 2023 и 2024 года.

— Запуск Хвойного. В начале 2025 компания планирует запустить золотоизвлекательную фабрику с мощностью 2.5 тонн золота в год. Хороший такой рост к текущим 8 тоннам. После запуска данного проекта компания должна получше задышать, так как будет хороший буст по доходам, но это мы увидим только в следующем году.

— Новости про Кючус. У компании есть еще более огромный долгосрочный проект, который увеличит с 2030 года добычу на 10 тонн (в 2 раза после запуска Хвойного). Но пошли новости, что без налоговых льгот данный проект не окупится. До этого момента времени будет ещё вагон и маленькая тележка, поэтому все ещё может много раз поменяться. Но если Вы настолько долгосрочный инвестор, то я бы на вашем месте выбрал бы акции Полюса ⛏с его проектом "Сухой Лог".

Вывод: очень неоднозначная компания, так как высокая текущая оценка связана с будущим трехкратным ростым в течении 6 лет. Я сейчас не готов лезть, так как 1 полугодие будет опять разочаровающим из-за убытка, полученного от переоценки золотых долгов, а поиграть в запуск Хвойного можно будет уже во втором полугодии. 100 рублей мы тут когда-нибудь, конечно, увидим, но в каком году? Уже в этом? Или в следующем? Или не раньше 2026? У меня нет ответа на этот вопрос.

Подпишись, мне будет приятно!

Показать полностью

1

В Питере шаверма и мосты, в Казани эчпочмаки и казан. А что в других городах?

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509