С умом жить – тешиться, без ума жить – мучиться 16 февраля 2023 Публичная торговля Обзор рынка

Записал очень короткий обзор и сегодня еще успел позиции некоторые закрыть на новом индексе

Все как обычно в видео

Показать полностью

Записал очень короткий обзор и сегодня еще успел позиции некоторые закрыть на новом индексе

Все как обычно в видео

Буду рад видеть в Телеге

Медвежья ловушка — это технический паттерн, который возникает, когда движение цены акции, индекса или другого финансового инструмента неверно сигнализирует о развороте восходящего тренда на нисходящий. Другими словами, цены могут двигаться вверх только для того, чтобы столкнуться со значительным фундаментальным сопротивлением или изменением. Это побуждает медведей открывать короткие позиции, надеясь получить прибыль от признаков падения цен.

Медведь — это инвестор или трейдер на финансовых рынках, который считает, что цена ценной бумаги вот-вот упадет. Медведи также могут полагать, что общее направление финансового рынка может ухудшиться. Медвежья инвестиционная стратегия пытается получить прибыль от снижения цены актива и для реализации этой стратегии часто используется короткая позиция.

Инвестор продает эти заемные инструменты, чтобы выкупить их, когда цена упадет, надеясь получить прибыль от падения. Когда медвежий инвестор неправильно определяет время снижения цены, риск попасть в медвежью ловушку возрастает.

Есть два типа ловушек, на которые стоит обратить внимание: медвежьи капканы и бычьи капканы. Какой из них происходит, зависит от общих рыночных условий и тенденций.

Медвежья ловушка

Медвежья ловушка возникает, когда происходит медвежья коррекция или разворот на фоне общего восходящего тренда. Нисходящая коррекция показывает, что короткие позиции временно преодолевают давление покупателей, что приводит к краткосрочному падению цены. Падение может быть небольшим или большим, потенциально несостоятельным на недавних ценовых максимумах в восходящем тренде.

Нисходящая коррекция может длиться несколько торговых сессий, создавая ложное впечатление, что рынок действительно развернулся. Трейдеры могут открывать короткие позиции, чтобы получить прибыль от падения цен на акции, но когда покупатели начинают видеть падение цен и увеличивают свою покупательскую активность, рынок не будет поддерживать дальнейшее падение цен. Затем он быстро возобновляет восходящий тренд.Трейдеры с короткими позициями терпят убытки, потому что они продали акции по определенной цене, чтобы позже выкупить их по более низкой цене, но затем цена выросла и продолжала расти. Эти короткие трейдеры затем оказываются в ловушке убыточной позиции — им приходится выкупать акции по более высокой цене, теряя тем больше капитала, чем дольше они ждут, чтобы выкупить их.

Бычья ловушка — это когда наблюдается общий нисходящий тренд и краткосрочный бычий или восходящий тренд цены. Подобно медвежьей ловушке, этот кратковременный восходящий тренд может обманом заманить трейдеров в позиции, которые могут привести к убыткам. В бычьей ловушке трейдеры могут открывать длинные позиции, потому что рынок ложно указывает на то, что происходит разворот. Когда рынок возобновляет нисходящий тренд, трейдеры остаются с акциями, которые теряют в цене.

Медвежьи ловушки обычно возникают, когда инвесторы и трейдеры замечают, что ценовой тренд изменился за какой-то период. Есть много причин, по которым цена акций может упасть: правительственные отчеты, геополитические события, пресс-релизы компаний, слухи о рецессии или что-то еще, что может вызвать сомнения и страх потери. В результате инвесторы начинают продавать, что приводит к падению цен.

Ложный тренд может длиться несколько торговых периодов; если трейдеры подозревают разворот, они занимают короткие позиции. По мере того, как все больше трейдеров начинают продавать и открывать короткие позиции, цена продолжает падать, пока не достигнет уровня поддержки, который заставит ее отскочить. Уровень поддержки определяется рынком. Обычно это представлено ценой, когда покупатели начинают стекаться к активу, увеличивая спрос, что имеет тенденцию быстро повышать цену акций и создавать ловушку для медвежьих трейдеров.

Короткие продавцы вынуждены закрывать позиции по мере роста цен, чтобы минимизировать убытки. После того, как короткие продавцы покупают инструменты, необходимые для покрытия своих коротких позиций, и покупатели начинают покупать, нисходящий импульс актива имеет тенденцию к уменьшению. Последующее увеличение покупательской активности может спровоцировать дальнейший рост, который может продолжать подпитывать ценовой импульс.

Основы имеют решающее значение для определения медвежьей ловушки даже для технических трейдеров. Поскольку медвежья ловушка является ложным признаком, меняется только цена акции. Например, если ни один из важных фундаментальных факторов (например, экономические и финансовые данные компании) не изменился против вашей позиции, вам не следует ожидать ничего, кроме ограниченной коррекции «медвежьей ловушки».

Если основы изменились, нет никаких причин, по которым нисходящий тренд, который вы открываете, не должен продолжаться. Если общий тренд снижается и происходит коррекция «Медвежья ловушка», у вас есть возможность открыть короткую позицию на более выгодных уровнях, ожидая возобновления восходящего движения — вам все равно придется разместить стоп-ордер выше, если вы ошиблись. С другой стороны, если тренд является вашим другом, появление медвежьей ловушки может сигнализировать о возможности открыть короткую позицию на коррекционном отскоке с расчетом на возобновление основного восходящего тренда.

Вот несколько способов определить, является ли снижение медвежьей ловушкой:

Наблюдайте за объемом торгов : посмотрите на объем торгов инструмента. Если он низкий, это может указывать на то, что это временное изменение цены.

Используйте свои торговые инструменты : опционы пут и стоп-приказы могут помочь вам минимизировать убытки, если короткий нисходящий тренд носит временный характер.

Технический анализ : коррекции Фибоначчи , индекс относительной силы и индикаторы объема могут помочь вам понять и предсказать, является ли текущий ценовой тренд законным и устойчивым.

Свечные индикаторы : Свечные паттерны, такие как «Вечерняя звезда» , «Медвежье поглощение» и «Три черных вороны», могут помочь вам определить медвежью ловушку.

Вы можете найти примеры медвежьих ловушек во многих акциях во время общего восходящего тренда рынка. Например, на изображении медвежьей ловушки выше цена акций ConocoPhillips росла в течение нескольких месяцев, прежде чем начала падать. Он быстро упал в начале октября 2022 года, несколько дней торговался на уровне поддержки, затем восстановился до прежнего ценового уровня и продолжил рост.

Трейдеры, открывавшие короткие позиции в течение 9-дневного периода, когда акции падали, попали бы в медвежью ловушку, если бы не разместили стоп-приказы или не предприняли других действий, чтобы не попасть в ловушку.

Один из способов — использовать короткую позицию и убедиться, что вы разместили стоп-ордер на случай, если вы ошибетесь в отношении разворота. Если фундаментальные показатели по-прежнему выглядят хорошо, вы можете рассмотреть возможность открытия длинной позиции во время нисходящего тренда, чтобы получить прибыль на восходящем тренде.

Медвежья ловушка является краткосрочной медвежьей, но долгосрочной бычьей, потому что она обычно возникает при бычьем рыночном тренде.

Бычья ловушка — это противоположность медвежьей ловушке, когда трейдеры могут предположить, что нисходящий тренд разворачивается, и начать открывать длинные позиции только для того, чтобы наблюдать, как рынок возобновляет свой нисходящий тренд.

Когда дело доходит до торговли, наверное, нет ничего более раздражающего, чем медвежий капкан. Однажды вы находитесь в нисходящем тренде, и движение цены выглядит многообещающим для дальнейшего ослабления. Затем рынок резко меняет курс вверх на основе новостей, данных или простой динамики рынка (слишком много шортов/недостаточно лонгов). Теперь вы вынуждены пережить то, что может быть незначительным отскоком или более значительной коррекцией вверх.

Трудно определить медвежью ловушку до тех пор, пока она не сформируется и вы не увидите, как ваша позиция движется против вас. Надеюсь, вы прислушались к совету всегда выставлять стоп-лосс, прежде чем открывать какую-либо позицию. Если это так, это предотвратит панику, которую вы можете почувствовать, когда тренд развернется против вас.

Буду рад видеть в моей Телеге

По приоритетам записал 📹 видео

Индекс волатильности Cboe (VIX) - это индекс фондового рынка, который служит основным индикатором волатильности акций. В частности, индекс отражает ожидания краткосрочных изменений цен на индекс S&P 500 (SPX). Инвесторы часто называют этот индекс «индикатором страха», потому что он измеряет негативные настроения на фондовом рынке в целом.

После неустойчивого старта 2020 года из-за глобальной пандемии фондовый рынок развернулся и закончил год довольно сильным. Резкие колебания и колебания на рынке могут вызвать у инвесторов страх и панику. Но опытные инвесторы должны знать, чего ожидать и как реагировать на волатильность, особенно с учетом того, что Morgan Stanley недавно предсказал еще большую волатильность фондового рынка в 2021 году.

Согласно Investopedia, волатильность - это «статистическая мера разброса доходности для данной ценной бумаги или рыночного индекса». Он измеряется либо как стандартное отклонение, либо как дисперсия между доходностями.

Но что именно это означает? На практике под волатильностью понимаются большие колебания всего рынка в любом направлении. Таким образом, волатильность имеет тенденцию увеличиваться по мере того, как цена акции или индекса сильно колеблется от средней цены. Волатильность уменьшается по мере того, как цены становятся более стабильными и предсказуемыми. Инвесторы должны знать, что волатильные активы более рискованны, чем менее волатильные, потому что цены менее предсказуемы.

VIX - это индекс в реальном времени, созданный Чикагской биржей опционов и в настоящее время поддерживаемый Cboe Global Markets. VIX - это тикер, присвоенный этому популярному индексу волатильности.

Цена VIX основана на опционах на индекс SPX с ближайшими сроками истечения. Он предназначен для предоставления авторитетной оценки постоянной 30-дневной ожидаемой волатильности фондового рынка США. Инвесторы могут торговать фьючерсами или опционами, связанными с VIX.

В качестве важного индекса для инвесторов, VIX обеспечивает количественную оценку настроений инвесторов и текущего рыночного риска. Реальность волатильности может повлиять на ваш доход, поэтому инвесторы должны знать, как реагировать.

VIX измеряет волатильность, отслеживая опционы SPX, как колл, так и пут , в ближайшем будущем. Индекс волатильности имеет обратную зависимость от индекса S&P 500. Таким образом, когда цены SPX падают, VIX имеет тенденцию расти. Обратное также является обычным явлением, хотя это может происходить не всегда.

Согласно Cboe, VIX рассчитывает «самые свежие» оценки ожидаемой волатильности. Цены в реальном времени на «опционы SPX с более чем 23 днями и менее чем 37 днями» используются для расчета индекса VIX.

Фондовый рынок считается периодом низкой волатильности, когда VIX находится на уровне 12 или ниже. Напротив, высокая волатильность ожидается, когда VIX больше 20. Ясно, что если VIX больше 30, рынки сильно встревожены, а значение выше 50 считается "кризисным".

Инвесторы, наблюдающие за VIX, должны предвидеть большие колебания цен на фондовом рынке по мере роста VIX. И наоборот, инвесторам следует ожидать относительно стабильных рыночных цен при низком VIX.

VIX Фьючерсы или CFD-контракты

Инвесторы могут торговать фьючерсами VIX с месячным и недельным истечением или или cfd-контракты без срока истечения почти 24 часа в сутки пять дней в неделю. Эти активы позволяют инвесторам использовать потенциальные движения рынка в любое время дня.

ETF с участием VIX

Несколько биржевых фондов имеют доступ к VIX. ETF - это особый тип фонда, который состоит из различных ценных бумаг. ETFs разработаны так, чтобы соответствовать результатам соответствующего индекса. Они, как правило, дешевле, доступнее и обладают большей ликвидностью, чем традиционные паевые инвестиционные фонды.

У инвесторов есть несколько вариантов инвестирования в фонды, подверженные рискам VIX. Вот несколько примеров:

ProShares VIX Short-Term Futures ETF (VIXY): Этот ETF отслеживает индекс краткосрочных фьючерсов VIX. Он представляет собой цены краткосрочных фьючерсных контрактов VIX со средним сроком погашения один месяц. Коэффициент чистых расходов VIXY составляет 0,870%.

ProShares VIX Mid-Term Futures ETF (VIXM): Этот ETF отслеживает индекс среднесрочных фьючерсов VIX. Он представляет собой среднесрочные цены фьючерсов VIX со средним сроком погашения пять месяцев. Коэффициент чистых расходов VIXM также составляет 0,870%.

Опционы VIX

Инвесторы могут торговать опционами VIX с месячным и еженедельным истечением во время обычных торговых сессий. Опционы позволяют инвесторам управлять портфельным риском на основе своих ожиданий относительно будущей волатильности.

Инвестиционные стратегии VIX

Есть много стратегий, которые используют инвесторы, чтобы воспользоваться своими ожиданиями относительно будущей волатильности. Вот несколько распространенных подходов, которые следует учитывать.

Хеджирование портфеля

Падение фондового рынка - один из основных рисков для большинства инвестиционных портфелей. Позиции с длительной подверженностью волатильности могут застраховать портфель акций от общего риска ухудшения ситуации на рынке. Как учреждения, так и индивидуальные инвесторы могут покупать фьючерсы или опционные контракты VIX, чтобы компенсировать этот риск.

Длинная / короткая волатильность

Инвесторы могут использовать опционы VIX и фьючерсные или cfd контракты в качестве простой торговой стратегии, основанной на их ожиданиях относительно будущей волатильности. Инвесторы, ожидающие увеличения волатильности в будущем, могут приобрести опционы колл, чтобы воспользоваться этим движением. Они также могут покупать опционы пут, если ожидают снижения волатильности и повышения стабильности.

Выводы

Вот ключевые аспекты VIX, которые нужно понять:

VIX измеряет волатильность фондового рынка и тенденции, обратно пропорциональные SPX.

Низкие цены на VIX указывают на относительную стабильность; высокие цены указывают на высокую волатильность.

У инвесторов есть несколько вариантов инвестирования в VIX, включая ETF, опционные контракты и фьючерсные контракты.

Я конечно буду писать посты тут, но сейчас записал видео с анализом рынка

В этой статье я хочу рассказать, что на мой взгляд будет первостепенным инструментом технического анализа фондового рынка и это - индекс волатильности. Они измеряют подразумеваемую волатильность для корзины опционов пут и колл, связанных с конкретным индексом или ETF. Наиболее популярным из них является индекс волатильности CBOE (VIX), который измеряет подразумеваемую волатильность корзины опционов пут и колл вне денег на S&P 500. В частности, индекс VIX предназначен для измерения ожидаемой 30 дневной волатильности для S&P 500. Чикагская биржа опционов (CBOE) рассчитывает индексы волатильности для ряда различных ETF и индексов. К ним относятся Gold SPDR, Нефтяной фонд USO, Euro Currency Trust, Dow Industrials, S&P 500 и Nasdaq 100. В этой статье основное внимание будет уделено использованию VIX. Чартисты могут использовать VIX и другие индексы волатильности для измерения настроений и поиска экстремальных настроений, которые могут предвещать развороты.

Расчет

Полная формула для индекса волатильности CBOE и других индексов волатильности выходит за рамки этой статьи, но я опишу основные исходные данные и немного истории. Первоначально созданный в 1993 году, VIX использовал опционы S&P 100 и другую методологию. В частности, «исходная формула» использовала опционы «в деньгах» для расчета волатильности. Этот индикатор по-прежнему доступен как Индекс волатильности — оригинальная формула (VXO).

В 2003 году CBOE приняла новую методологию, которая использует краткосрочные и среднесрочные опционы пут и колл для измерения подразумеваемой волатильности для S&P 500. Как видно из приведенных выше графиков, разница между этими двумя индикаторами незначительна. У краткосрочных опционов до истечения срока действия остается как минимум 1 неделя. Варианты на следующий срок обычно берутся через 1-2 месяца. Каждая цена опциона имеет подразумеваемую волатильность, также известную как стандартное отклонение. Используя довольно сложную формулу, CBOE рассчитывает средневзвешенную подразумеваемую волатильность, чтобы найти ожидаемую 30-дневную волатильность для S&P 500. Сами 30 дней относятся к календарным дням, а не к торговым дням. В двух словах, в расчете участвуют четыре шага:

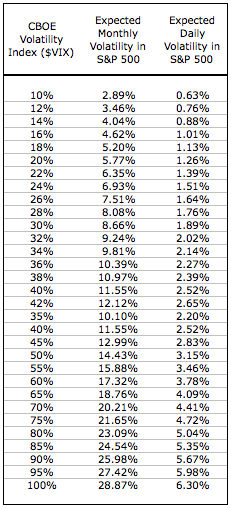

Полученный VIX дает нам средневзвешенное 30-дневное стандартное отклонение годового движения S&P 500. Значение 20% будет означать 20-процентное движение вверх или вниз в течение следующих 12 месяцев. Это годовое число можно преобразовать в месячное число, разделив его на квадратный корень из 12 (~3,464). Ежедневное число можно найти путем деления на квадратный корень из 252 (~ 15,874), который представляет собой количество торговых дней в году. В таблице ниже показаны уровни VIX с ожидаемой волатильностью S&P 500 на месячной или дневной основе. Имейте в виду, что мы говорим о волатильности, а не об ожидаемом доходе или изменении.

Как правило VIX и другие индексы волатильности имеют обратную зависимость от фондового рынка. VIX повышается, когда акции падают и снижается, когда акции растут. Кажется, что волатильность не зависит от направления рынка, но в целом фондовый рынок имеет бычий уклон. Растущий фондовый рынок считается менее рискованным, в то время как падающий фондовый рынок несет в себе больший риск. Чем выше предполагаемый риск, тем выше подразумеваемая волатильность. Следовательно, эта подразумеваемая волатильность очень чувствительна к направленному движению. Падение или продолжительное снижение увеличивает спрос на опционы пут, что, в свою очередь, увеличивает цены пут и подразумеваемую волатильность. Путы покупаются в качестве хеджирования против длинных позиций или в качестве направленной ставки. Вот почему многие аналитики считают VIX совпадающим индикатором. Он движется вместе с движением акций, а не независимо от них. На самом деле, VIX можно использовать в качестве индикатора, подтверждающего тренд, потому что он часто движется в направлении, противоположном фондовому рынку. Несмотря на тенденцию к тренду, VIX также может торговаться в диапазонах, которые отмечают экстремальные настроения. Эти крайности можно определить, чтобы предвидеть развороты фондового рынка.

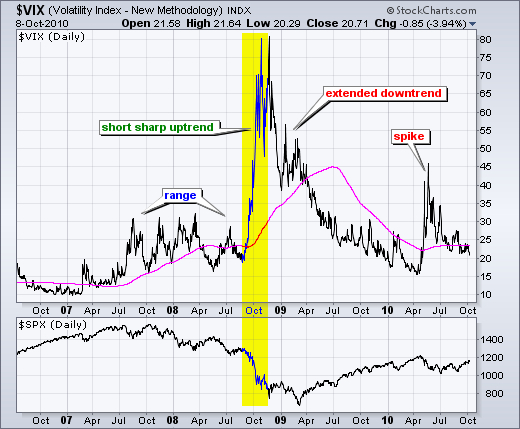

В течение длительного периода времени график VIX и других индексов волатильности будет показывать периоды с расширенными трендами, определенными диапазонами и прерывистыми всплесками. На приведенном ниже графике показан VIX за период в 4,5 года с 200-дневной скользящей средней. В течение этого периода VIX менял диапазоны, повышался, понижался и периодически всплескивал. Первая половина графика показывает, что диапазон смещается вверх. Поскольку S&P 500 превысил 1400 к концу 2006 года, индекс волатильности CBOE торговался в диапазоне от 10 до 15, что является низким по сравнению с уровнями 2010 года. VIX вырос в первой половине 2007 г., а затем торговался в более высоком диапазоне с июля 2007 г. по октябрь 2008 г. Обратите внимание, что VIX не опускался ниже 15 в течение этого периода и развернулся вскоре после превышения 30.

Вторая половина графика показывает, как VIX растет с коротким восходящим трендом, а затем переходит в расширенный нисходящий тренд, который прерывается всплеском. Когда в сентябре 2008 года падение рынка ускорилось, VIX начал резко расти, превысив 75 в четвертом квартале. Несмотря на то, что пик VIX пришелся на конец 2008 г., индекс S&P 500 достиг дна только в начале марта 2009 г. В апреле индикатор пробил свою 200-дневную скользящую среднюю и начал снижаться до пика в мае 2010 г. Обратите внимание, как индекс S&P 500 повышался по мере того, как VIX имеет тенденцию к снижению. Нисходящий тренд VIX закончился всплеском выше 40 в начале мая, что совпало со знаменитым внезапным обвалом 6 мая 2010 года. Внезапный обвал — всего лишь всплеск на графике S&P 500, но огромный скачок на графике VIX. Подразумеваемая волатильность опционов пут резко возросла, поскольку покупатели резко повысили цены пут.

Экстремумы настроений можно определить, когда индексы волатильности торгуются в пределах диапазона или скачков. Как отмечено на графике выше, индекс волатильности CBOE торговался в четко определенном диапазоне с июля 2007 г. по октябрь 2008 г. Движение к верхней границе этого диапазона (30-32) сигнализировало о чрезмерном медвежьем настрое, предвещающем бычий разворот. Движение к нижнему пределу (16-18) указывало на чрезмерный бычий настрой, который предвещал медвежьи развороты. Зеленые пунктирные линии на графике ниже показывают движение выше 30, а красные пунктирные линии отмечают движение ниже 18. За 10-месячный период было четыре медвежьих экстремума и два бычьих экстремума. Хотя это и не идеально, движения к этим крайностям были довольно эффективными в предвидении разворотов S&P 500.

Большинство диапазонов не так четко определены и могут меняться со временем. На приведенном ниже графике показан VIX с апреля 2004 г. по сентябрь 2009 г. VIX имел тенденцию к снижению в 2004, 2005 и начале 2006 г. Вместо четко определенного диапазона диапазон дрейфовал вниз, пока VIX не достиг 10 в июле 2005 г. Произошел всплеск. выше 20 в июне 2006 г., но это не предвещало длительного нисходящего тренда. Вместо этого этот всплеск сигнализировал о чрезмерном медвежьем настрое или панике, которая обозначила главный минимум. Индикатор опустился до 10 в октябре 2007 года и торговался в районе 10-14, поскольку рынок продолжал расти в течение нескольких месяцев. Был еще один всплеск выше 18, который обозначил главный минимум S&P 500.

Необычная «связка» индекса волатильности CBOE происходила с апреля 2007 г. по октябрь 2007 г. Вместо обычной обратной зависимости акции и VIX росли в этот период времени. S&P 500 зафиксировал свой максимум в октябре 2007 года, когда VIX торговался выше 16 (значительно выше своих минимумов около 10). Что-то не так, когда VIX и S&P 500 растут вместе. Эта аномальная связь послужила предупреждающим знаком, предвещавшим продолжительное снижение с октября 2007 г. по февраль 2009 г.

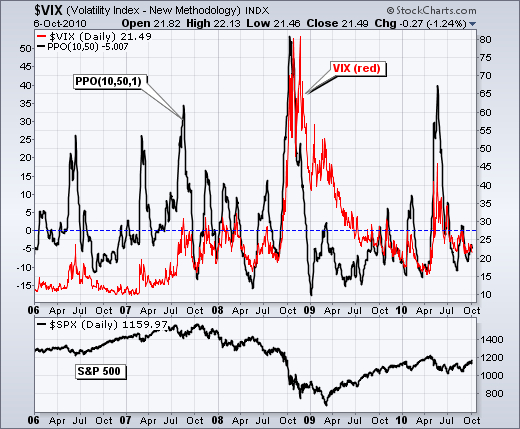

Как отмечалось выше, индекс волатильности CBOE часто имеет тренды, что затрудняет выявление экстремумов или циклов. Чартисты могут детрендировать VIX и другие индексы волатильности, применяя к индикатору процентный ценовой осциллятор (PPO). PPO равняется 10-дневной EMA за вычетом 50-дневной EMA, деленной на 50-дневную EMA. Значения PPO представляют собой процентную разницу между 10-дневной EMA и 50-дневной EMA. PPO является положительным, когда 10-дневная EMA VIX выше 50-дневной EMA VIX, и отрицательным, когда 10-дневная EMA VIX ниже 50-дневной EMA VIX. В этом примере показан PPO (10,50,1), но можно использовать любую комбинацию скользящих средних. «1» используется для скользящей средней сигнальной линии, чтобы объединить ее с фактическим индикатором.

На следующем графике показан процентный ценовой осциллятор для VIX без VIX. В отличие от графика VIX, VIX PPO(10,50,1) колеблется выше и ниже нулевой линии. С 2006 г. по середину 2008 г. существовал довольно четко определенный диапазон, поскольку PPO давал хорошие сигналы для обеих крайностей. Этот диапазон расширился по мере роста волатильности в конце 2008 г. PPO превысил 50 в октябре 2008 г., а затем упал ниже -17 в январе 2009 г. Достигнув самого низкого уровня за многие годы, VIX PPO оставался на относительно низком уровне и не превышал 10. до скачка до 40 в апреле-мае 2010 года. Этот скачок представлял собой медвежий экстремум.

Зеленые пунктирные линии показывают, когда VIX PPO опустился ниже своего медвежьего экстремума (25). Как и в случае с VIX, время можно улучшить, дождавшись разворота обратно ниже 25. Обратите внимание, как VIX PPO поднялся выше 25 в сентябре 2008 года и оставался выше 25 в течение нескольких недель, пока рынок продолжал падать. Стать быком на начальном движении выше 25 было бы дорого. Красные пунктирные линии показывают периоды чрезмерного бычьего настроя с сентября 2006 г. по январь 2009 г. После того, как рынок достиг дна в марте 2009 г., VIX PPO довольно часто опускался ниже -10, и эти сигналы чрезмерного бычьего настроя не работали во время сильного восходящего тренда.

Индексы волатильности — это индикаторы настроений, которые реагируют на движения фондового рынка. На самом деле они не являются прогностическими индикаторами; вместо этого они определяют экстремальные настроения, снижающиеся во время роста фондового рынка и повышающиеся, когда акции падают. Резкие падения фондового рынка часто вызывают преувеличенные всплески индексов волатильности, поскольку рынок охватывает паника. Всплески выше определенных уровней указывают на чрезмерный медвежий настрой, который может привести к рыночному ралли. Устойчивый рост фондового рынка приводит к устойчивому нисходящему тренду и относительно низким уровням VIX. Чрезмерный бычий настрой часто трудно определить, когда акции находятся в восходящем тренде. Как и большинство индикаторов настроений, индекс волатильности CBOE и другие индексы волатильности следует использовать в сочетании с другими индикаторами для определения времени выхода на рынок. В то время как шансы на разворот увеличиваются с крайними настроениями, осцилляторы импульса, графические модели или другие формы технического анализа для подтверждения или определения времени разворота.

CBOE подробно описала новую методологию VIX в Белой книге 2003 года, которая доступна на веб-сайте CBOE. Ссылка выше ведет на страницу VIX на CBOE. Будьте осторожны: этот технический документ очень технический.

Можно задаться вопрос о возможности торговли VIX и это правильный вопрос. На самом деле VIX - это расчетный индекс и торговля самим VIX невозможна, однако существуют фьючерсы на VIX, опционы на VIX, а также CFD контракты у некоторых ритейл брокеров.