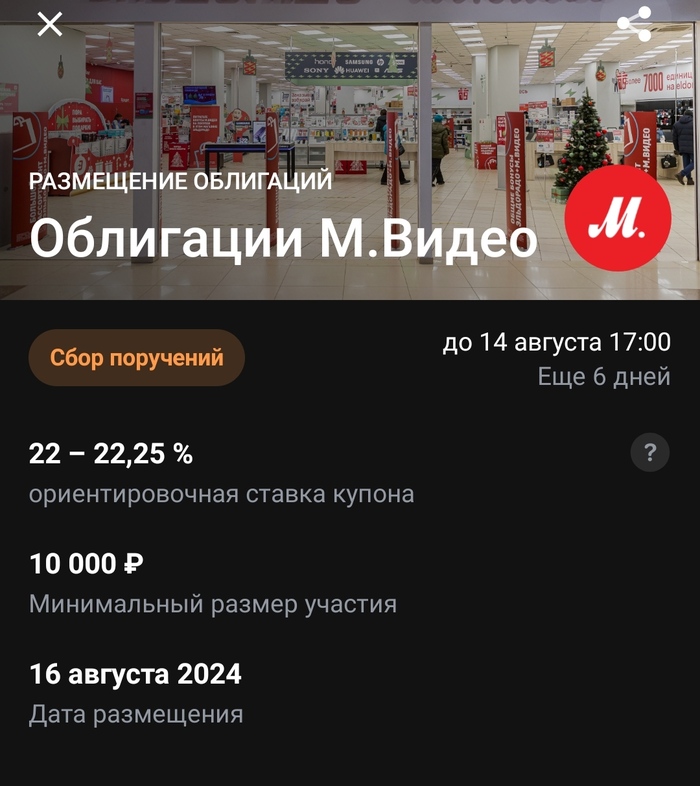

М. Видео. Новый выпуск

Заканчивается один выпуск облигаций М.Видео, начинается очередное размещение облигаций.

Хороших облигаций много не бывает).

Уже давно писал про М.Видео, как про «падшего ангела».

«Падшие ангелы» — облигации или эмитенты, которым изначально был присвоен инвестиционный (высококачественный) кредитный рейтинг, затем пониженный до спекулятивного (мусорного).

Обычно понижение рейтинга связано с ухудшением финансового положения эмитента, трансформацией бизнеса, реализацией отдельных рисков либо в связи с крупными капиталовложениями.

💡Так и было с компанией. В прошлом году был ужасный отчет. Падение облигаций, зато доходности выросли до 30 процентов.

Теперь же все стабильно. Доходность на уровне 21-26 процентов. Доходность как у «нормальных» корпоративных облигаций.

Правда кредитный рейтинг компании – А, что не так уж и много. Рейтинг сайта Доход. Ру – ВВ.

🍏Новый ( 5 выпуск) облигаций предлагает доходность 22-22,5 процента.

Срок – 2 года.

Купоны – каждые 30 дней.

Оферты нет. Амортизации тоже.

Размер выпуска – 3 млрд рублей. Прошлые выпуски были по 5-9 млрд.

Купон переменный. Ставка ЦБ + 4,25 процента. В целом хороший вариант по доходности. Если смотреть на подборку облигаций-флоатеров, которую я не так давно делал, то доходность здесь значительно выше. МТС банк и АФК предлагают всего + 2,2 -2,4 процента.

https://t.me/pensioner30/6863

🍎Минусы для компании:

1. Конкуренция со стороны других подобный компаний.

2. Снижение покупательной способности населения.

3. Кредитный рейтинг.

4. Компания пока убыточна.

🍏Плюсы.

- Компания трансформируется и видимо даже успешно. Идет тест новых, компактных магазинов.

- По итогам 2023 года есть рост оборота, рентабельности, долг уменьшился. Убытки тоже снизились.

- Операционный отчет в 2024 году (1 кв) выглядит успешным. Общие продажи GMV компании выросли на 18% до 131 млрд рублей. Есть рост по онлайн продажам.

- Доходность для флоатера интересная.

💡Не могу сказать, что компания мне сильно нравится. Проблемы есть. Бизнес пока пытается вылезти из ямы, но вроде пока все получается. Так что думаю, что есть смысл принять участие в этом размещении. Тем более что скоро придут деньги за прошлый выпуск облигаций, который уже погасили.

Успешных инвестиций.