Итоги недели

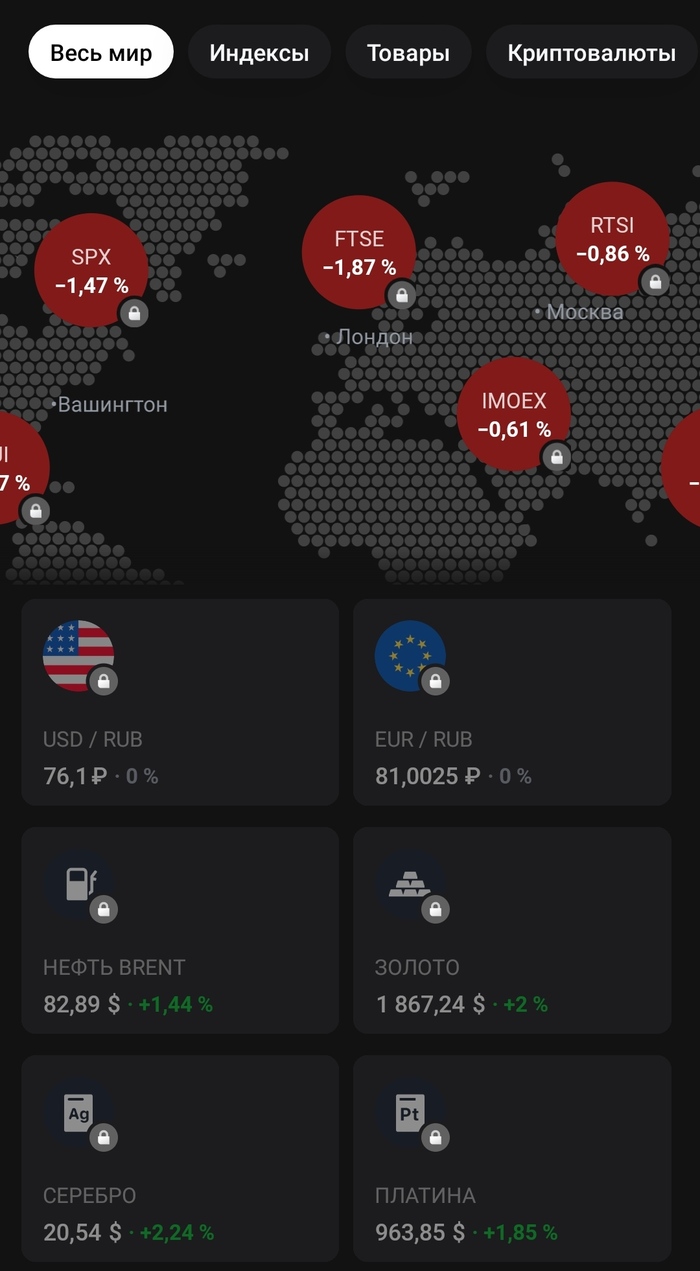

💡 Индекс Мосбиржи - 2276 п, без серьёзных изменений за неделю. В конце недели были негативные события: ужесточение риторики ФРС и проблемах в банковском секторе США.

Доллар к рублю - 76, евро - 81. Ослабление рубля продолжается. Дефицит бюджета растёт, ослабление рубля поможет заработать больше.

Американский рынок: S&P500 - 5%. Глава ФРС Пауэлл собирается бороться с инфляцией и держать высокую ставку. Негатив - банкротство банка Silicon Valley (входит в топ-20).

Подробнее: https://t.me/pensioner30/4622

🍏 Сбер отчитался за 2022 г. прибылью в 270 млрд (-78% г/г) и обещал дивиденды за прошлый год. Вряд ли они будут большие, скорее всего 4-7 процентов.

🍏 Набсовет Мосбиржи рекомендовал выплатить дивиденды 4,84 рубля на акцию, бумаги биржи упали на 5%. Невероятная щедрость, но лучше чем ничего.

🍎 Дефицит бюджета в январе-феврале составил 2,6 трлн рублей - 88% годового плана в 2.9 трлн.

План по дефициту бюджета выполняется с опережением. 🤦♂️

🍏 Лидеры роста в индексе Мосбиржи:

ММК +6,7%

Globaltrans +2.3%

X5 Group +2,3%

Сбер пр +2,2%

Роснефть +1.9%

ММК: растут экспортные цены на прокат, слябы и арматуру.

Глобалтранс: рост арендных ставок и загрузки ЖД. Инвесторы ждут смены кипрской приписки и дивидендов.

X5 - онлайн-гипермаркет Vprok. ru теперь будет на Яндекс Еда или Delivery Club.

Сбер: отчёт о прибыли за 2022 и заявления Грефа о дивидендах.

Роснефть: ожидание дивидендов за 2П 2022г. Обещали пресс-релиз по МСФО за 2022 г.

🍎Падение недели:

Yandex -3.3%

Интер РАО -1.7%

МКБ -1.4%

Газпром -1.1%

Алроса -1.1%

Яндекс. Грядёт раздел компании, что получат инвесторы - пока не понятно. 🤷♂️

Интер РАО: выручка снизилась на 28,7% г/г, чистая прибыль по РСБУ выросла на 20%.

Газпром- причин для роста нет. Газ дешевеет, Европа не замёрзла. Интрига - дивиденды.

Алроса. Госдеп и ЕС хотят прервать получение Россией доходов от продажи драгоценных камней.

Хорошего дня. 👍