🎄🎄🎄

Добрый день, товарищи инвесторы.

2 февраля, а значит нужно делать отчет за январь.

Портфель за этот месяц не сильно изменился, но индекс Мосбиржи немного вырос, пришли дивиденды и купоны. В общем результат есть. $TMOS

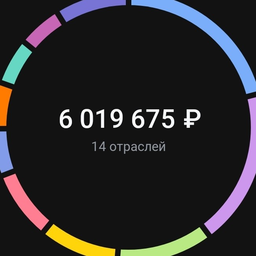

1. Портфель.

Всего: 7393 тыс. Портфель вырос на 241 тыс рублей, при этом Тинькофф опять рисует минус в феврале, правда уже не минус 13 процентов, а всего минус 2,5.

Все портфели в плюсе, в среднем рост составил 3,3 процента ( что примерно соответствует росту индекса Мосбирижи). Пенсионный портфель и #pocket_money так же растут, но в основном благодаря регулярному пополнению.

2. Покупки / продажи.

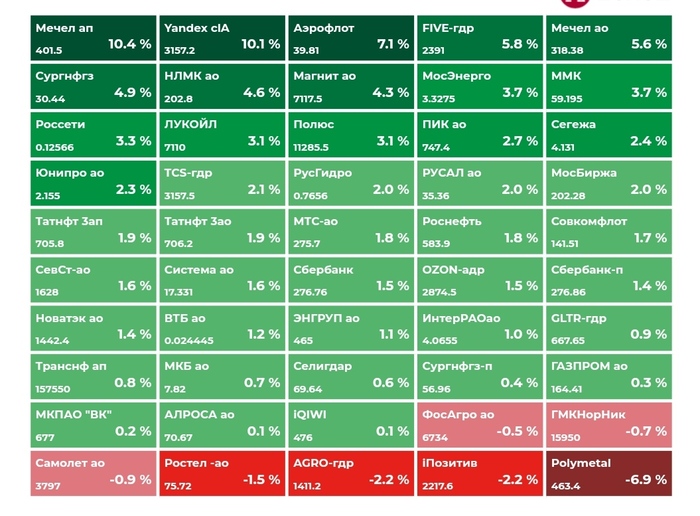

Помнится что в ноябре 23 года я писал, что металлурги скоро могут начать платить дивиденды, и как раз сегодня стало известно что дивидендам быть - Северсталь анонсировали дивиденды, около 11 процентов.

Акции. Покупка: Татнефть, Роснефть, Сбербанк прив, Фосагро, Норникель, Эталон, Магнит. Всего по чуть-чуть.

Облигации. Покупка: Балтийский лизинг, Ленэнерго ( с переменным купоном, выплата каждый месяц), Евротранс.

Покупок было не так много, а продаж не было совсем. В основном покупаю акции и облигации на купоны и дивиденды, которые получаю. Все реинвестирую.

🎄Нашел неплохой выпуск облигаций от Ленэнерго. Текущая ставка 17,1 процент. Выплата каждый месяц. Эмитент надежный, рейтинг ААА. Но купон переменный и привязан к ключевой ставке. $RU000A107EC7

Количество облигаций в портфеле выросло до 2363 шт ( в сентябре 22 года их было 1403 шт) , купонный доход должен быть в районе 229 тыс рублей в год ( во всяком случае так получается по моим расчетам). За последний год купонами получил уже 198 тыс рублей, количество облигаций растет, а значит и доход должен так же вырасти.

Продолжаю увеличивать количество акций и облигаций в портфеле, реинвестирую дивиденды и купоны. #облигации #дивиденды

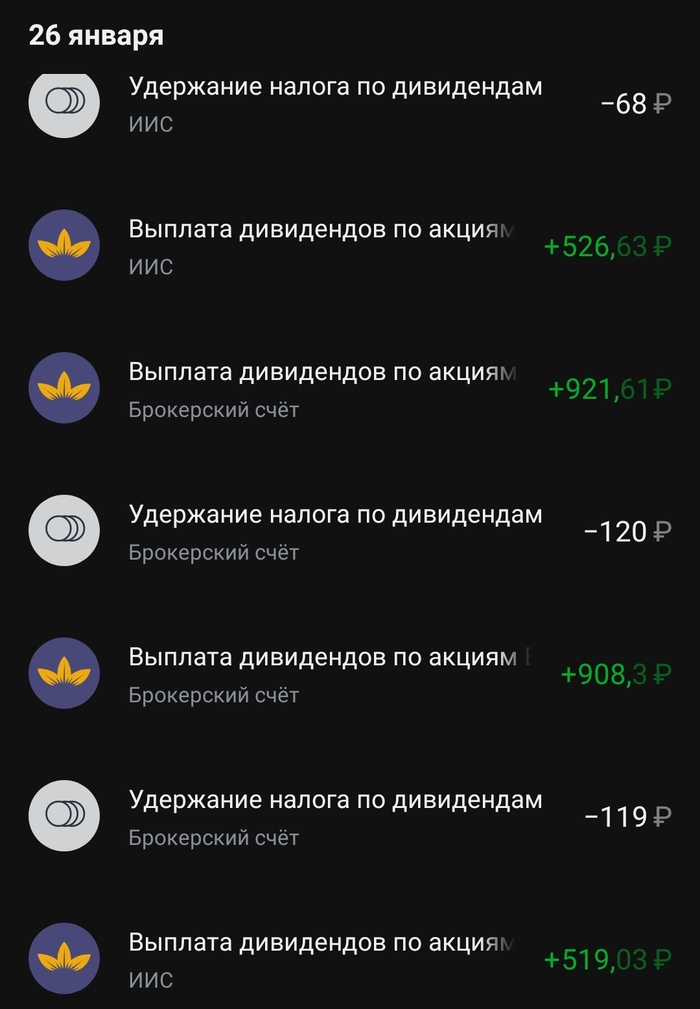

3. Дивиденды и купоны.

Дивиденды в январе. 27549 р.

Купоны. 12443 р.

Дивиденды в январе были даже больше чем обычно потому что продолжают приходить выплаты от иностранных компаний ( и от заблокированных тоже). Например пришли дивиденды от BTI ( примерно 2800 р), все эти акции в портфеле благополучно заблокированы. $BTI

Так же получил дивиденды и от российских компаний: Роснефть, Лукойл, Татнефть, Новабев, Газпром нефть, Фосагро, Норникель, Магнит,

Купоны: Евротранс, АФК Система, Аренза, Камаз, Балтийский лизинг, ГТЛК, Вис Финанс, Интерлизинг, Самолет, Вуш, Делимобиль, ЛСР.

Скоро начнется большой дивидендный сезон, десятки компаний будут платить дивиденды. Если конечно ничего не случиться... Плюс скоро появятся итоговые отчеты за 23 год от многих компаний, можно будет уже прикидывать будущие дивиденды.

Дивиденды от некоторых уже можно оценить с достаточно высокой точностью. Например Сбер скорее всего заплатит в районе 33р на акцию ( примерно 12 процентов), Лукойл 1000 -1200 р ( 14 процентов и выше), Северсталь – уже анонсировали 191 р, скорее всего будет больше по итогам года.

Думаю что и остальные металлурги ( НЛМК, ММК) смогут заплатить 10-12 процентов дивидендов. Татнефть, Роснефть – 10-11 процентов. Пока это конечно только прогнозы, но скоро эти прогнозы начнут воплощаться в жизнь...

Хорошего дня. Успешных инвестиций.

#30letniy_pensioner #отчет