Редомициляция. Часть 3

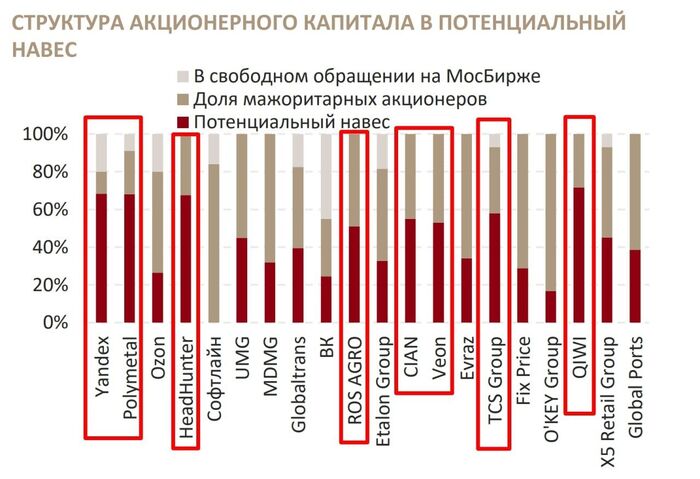

ЦИАН

В октябре 2023 компания подала пакет документов для регистрации проспекта ценных бумаг в ЦБ РФ. Это может быть один из шагов по переезду в Россию, но сам эмитент никакой информации не сообщает. Для акций это может стать катализатором роста.

Циан и не платил ранее дивиденды, на его балансе скопилось уже более 6 млрд рублей. Менеджмент не раз заявлял, что компания готова рассмотреть все способы распределения денежных средств на балансе. То есть в случае успешной редомициляции компания может начать выплачивать дивиденды.

X5 Group.

Нидерланды — сложная юрисдикция для редомициляции.

Возможно компания пойдет по пути «принудительного переезда» экономически-значимых организаций (ЭЗО) в рамках соответствующего закона. Но технические нюансы процедуры и конкретные сроки все еще под вопросом.

Для акций они могут стать позитивным драйвером. Доля акций X5 в свободном обращении (free-float) составляет около 40%. И только 3% из них приходится на российский периметр владения, остальные бумаги находятся во владении иностранных инвесторов. Компания не может не ущемить интересы той или иной стороны, видимо поэтому самостоятельно запускать процессы редомициляции на данный момент не собирается.

Х5 стоит дешевле Магнита и по ряду параметров компания так же она лучше ( например рентабельность капитала значительно выше).

Переезд в Россию и возобновление выплат могут стать мощным катализатором для роста.

ЕВРАЗ (Распадская)

Компания со сложной юрисдикцией. Распадска ( дочка ЕВРАЗа) способна выплачивать щедрые дивиденды, но зарубежная прописка материнской компании является препятствием. ЕВРАЗ также может пойти по пути «принудительного переезда» ЭЗО, но пока еще многие вопросы остаются нерешенными. В частности, необходимо вывести за контур холдинга зарубежные активы.

Из «положительных» новостей:

Минфин РФ предлагает повысить НДПИ на уголь ( Коммерсантъ). Минфин хочет собрать с угольщиков еще 30–35 млрд рублей в квартал. Дополнительный НДПИ обойдется Распадской в 6-7% EBITDA в 2024 г.

Русагро

Русагро находится на этапе подачи документов в регулирующие органы Кипра. Компания может переехать в Россию, в том числе через закон об ЭЗО. В 2023 г. продовольственный холдинг показывал хорошие результаты, есть надежда на щедрые дивиденды. Частично этот фактор уже заложен в котировки.

В марте 2023 года получила листинг на бирже Астаны (AIX).

Пока новостей о переезде в РФ не так уж и много:

Возможно скоро будет развязка с Яндексом и будет понятно, что получат инвесторы.

💡Так же есть новости о судьбе Тинькофф:

Последний день глобальные депозитарные расписки TCS Group будут торговаться в «стакане Т+1» 15 февраля 2024 года. с 20 февраля 2024 года торги будут прекращены полностью. Банк России уже зарегистрировал выпуск обыкновенных акций МКПАО «ТКС Холдинг», в которые будут конвертированы торгуемые сейчас расписки.Ожидается, что торги акциями ТКС Холдинга могут начаться во второй декаде марта. Аналогичные периоды для VK и ЕМС длились соответственно 32 и 41 день.

Думаю что будет интересно покупать данные бумаги после завершения редомициляции и реализации риска «навеса».

Часть 2.

https://t.me/pensioner30/6034

Часть 1.

https://t.me/pensioner30/6018