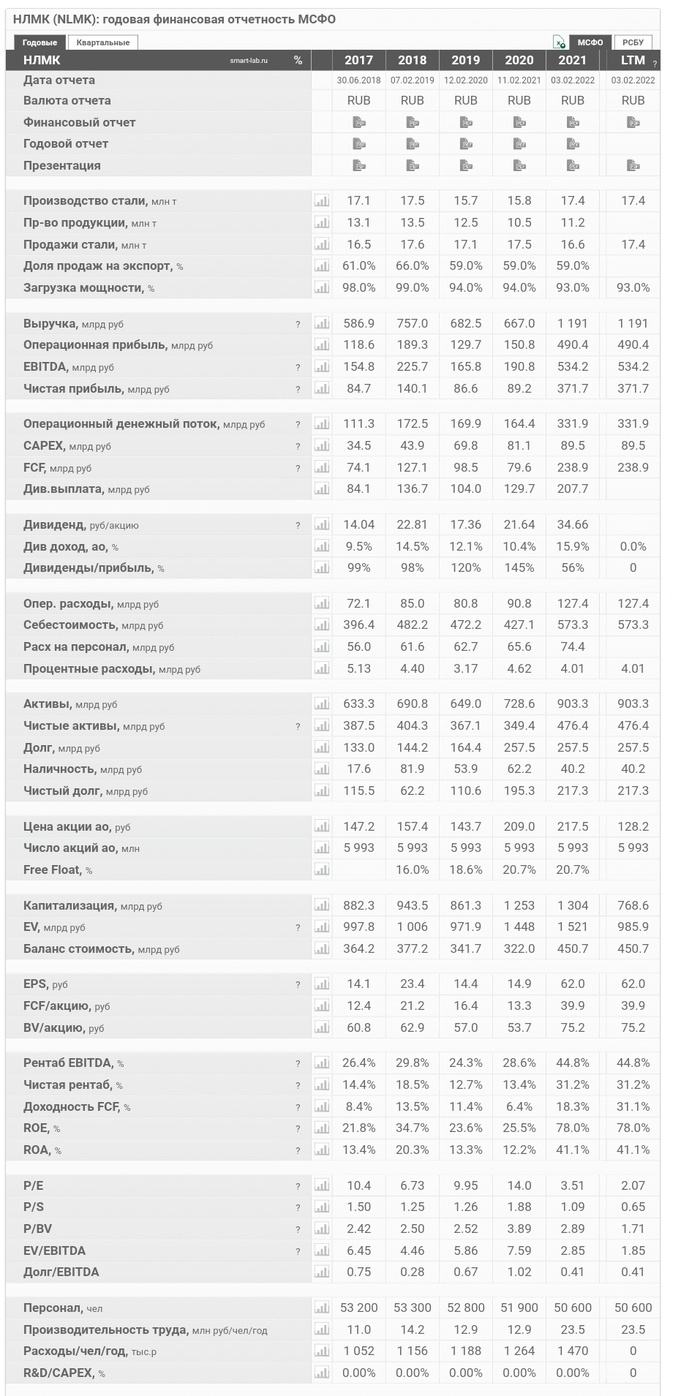

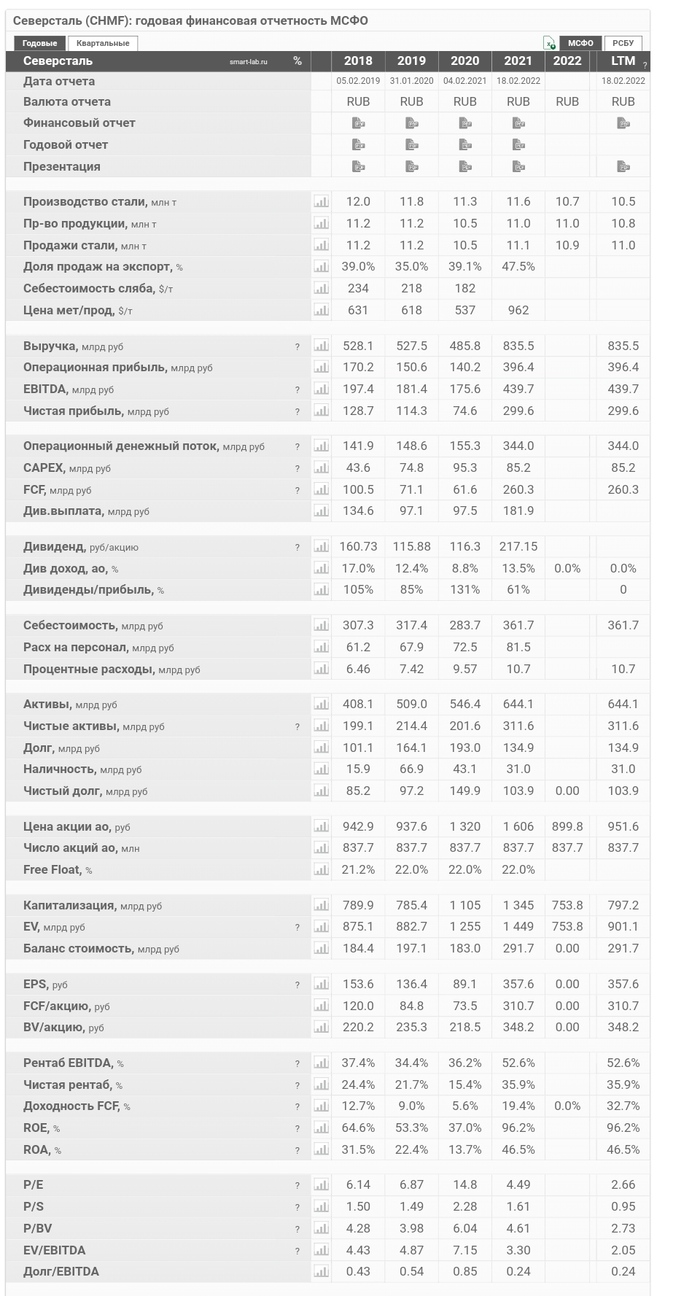

Прогноз будущих дивидендов

💡Полюс:

"Мы продолжаем ожидать, что совет директоров Полюса рекомендует выплатить дивиденд за 2022 год в размере 430 рублей за акцию, тем самым возобновив выплаты дивидендов после паузы со 2П21" - Ренессанс Капитал

- Чистая прибыль «Полюс» по МСФО за 2022 год составила ₽111,85 млрд, что на 33,2% ниже по сравнению с ₽167,42 млрд в предыдущем году. Выручка сократилась на 19,5% до ₽294,07 млрд против ₽365,18 млрд годом ранее.

По чистой прибыли компания показывает уровень 2020 года, за 2020 год заплатили кстати 627 р на акцию. То есть 430 р - вполне реальный уровень.

Совет директоров «Полюс» подтвердил приверженность действующей дивидендной политике.

💡 "По результатам 2023 г. мы ждем от Лукойла дивиденд в размере 554 руб./ак. (12%) при неизменных налоговых условиях" - Мои инвестиции

Отчет по РСБУ за первый квартал 2023 года.

Выручка: 455,8 млрд руб. (-36,9%);

Операционная прибыль: 110,8 млрд руб. (-28%);

Чистая прибыль: 104,2 млрд руб. (-21,8%).

Снижение выручки произошло из-за падения цен на нефть по сравнению с уровнями прошлого года.

Если выручка и прибыль не будут расти, то могут заплатил даже меньше 554 р на акцию.

💡 "Акционеры Татнефти могут рассчитывать на 10,77 рубля дивидендов за первый квартал. " - Газпромбанк Инвестиции

- Чистая прибыль Татнефти по РСБУ в 1 квартале 2023 года уменьшилась более чем в два раза — с 120 млрд рублей до 50,1 млрд рублей.

Выручка сократилась на 32,4% до ₽243,75 млрд против ₽360,49 млрд годом ранее.

Учитывая что компания платит по див политике 50 процентов от чистой прибыли, а количество акций в районе 2,3 млрд шт, то примерно так и получается - 10,7 р на акцию.

💡"Перерегистрации X5 в дружественную юрисдикцию рассматривается, но мы не рассчитываем на решение этого вопроса в 2023 г." - Финам

💡 "По итогам 2023 года можно рассчитывать на увеличение дивидендов Белуги до 450руб./акцию. " - ПСБ Аналитика

Как мне кажется текущий уровень дивидендов (400 р) - это хороший ориентир на будущее.

- Операционные результаты за I квартал 2023 года: Общие отгрузки -7,5% относительно аналогичного показателя 2022-го и +15,8% к 2021-му.

Чистая прибыль в 2022 году была 8,4 млрд рублей. Количество акций - 15,8 млн.

Див политика: 50 % от чистой прибыли.

То есть прибыль нужно будет увеличить с 8,4 до 14,2 млрд рублей за год, а это много. Пока в это слабо верится, но будем смотреть по отчетам.

💡 Polymetal нацелен на выплату дивидендов до разделения российских и казахстанских активов, — компания

Сегодня компания также заявила, что планирует редомиляцию с британского острова Джерси в Международный финансовый центр «Астана» в Казахстане.

Успешных инвестиций.

@pensioner30