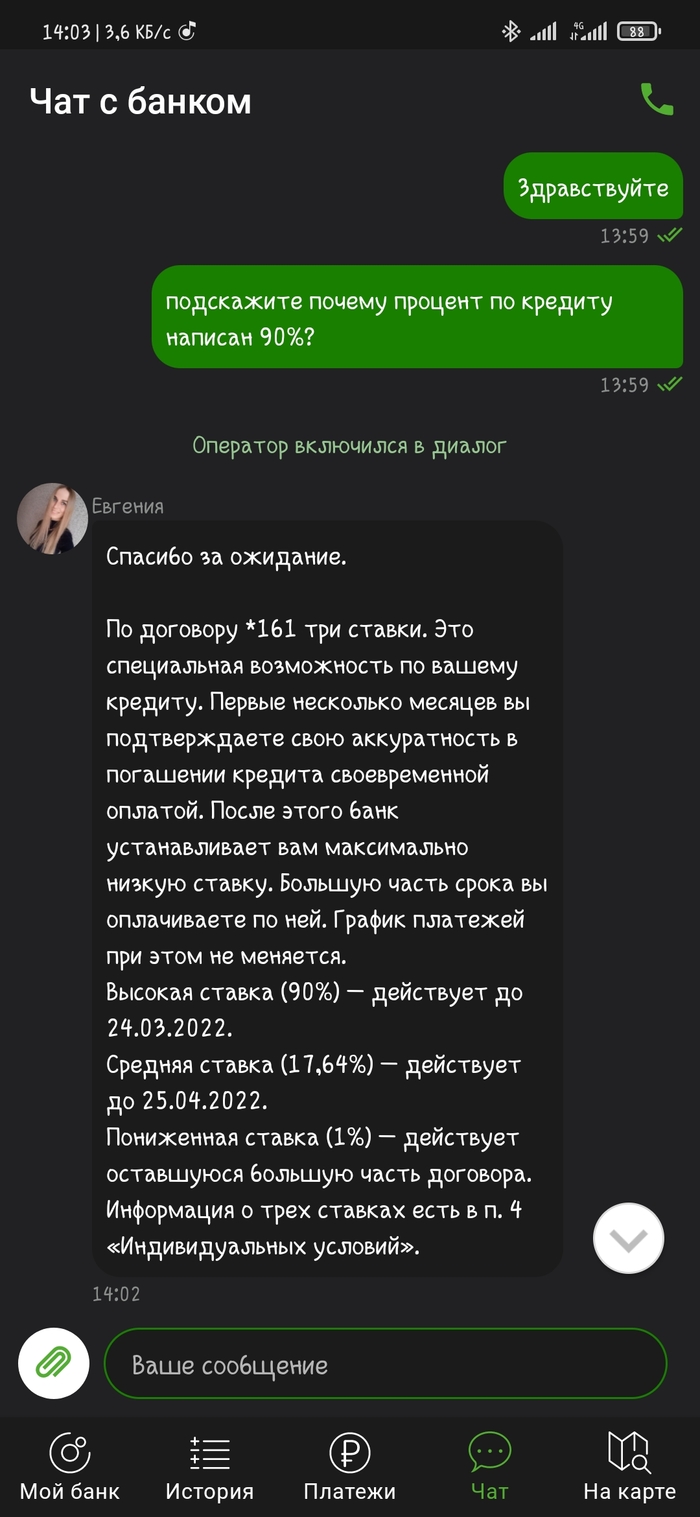

Обман?

Не понимаю в чëм прикол, в договоре написано что ставка 15% , сколько же это по итогу и стоит ли рефинансировать?

Показать полностью

1

Не понимаю в чëм прикол, в договоре написано что ставка 15% , сколько же это по итогу и стоит ли рефинансировать?

Сегодня иду на сделку по рефинансированию ипотеки, уменьшают проценты с 9,1% до 5,6%. Хотел бы получить советы тех кто это делал недавно на чем не лажануть, на что обратить внимание, как внести деньги в старый банк , через онлайн банк или лучше пойти в отделение, как быстро я получу закладную от банка и как скоро права перейдут к новому банку. Благодарю заранее за любой ответ

Микрозаймы из-за высокой процентной ставки отнимают у людей много денег. Можно ли как-то избавиться от микрозайма, если он уже оформлен, но заемщик понял, что условия кабальные?

О чем речь

Процентная ставка по микрозаймам достигает 1% в сутки. К примеру, если оформить в кредит 20 000 рублей под максимальный процент на 1 месяц, то в итоге всего придется отдать 26 000 рублей. И это довольно большая переплата.

Ситуация ухудшается, если заемщик не успевает вернуть деньги. В случае просрочки будет дальнейшее начисление процентов, пени и т. д. Задолженность может расти как снежный ком. В какой-то момент заемщик понимает, что зря он вообще связался с МФО. И встает вопрос о том, можно ли вообще как-то избавиться от микрозайма.

Есть крайне малая вероятность, что договор составлен не по закону. В таком случае можно с помощью хорошего адвоката отменить договор. Однако это огромная редкость

Второй вариант – банкротство через Арбитражный суд . Но оно возможно при наличии долгов от 250 тысяч и выше, иначе оно экономически не целесообразно, т.к. стоимость начинается от 130 тысяч у юридических компаний.

Поэтому выходом из ситуации станет рефинансирование. Оно не избавит от всего долга, но почти нивелирует дальнейшую процентную переплату.

Рефинансирование возможно только в случае отсутствия просрочек по действующим кредитам и МФО

Рефинансирование за счет кредитной карты

Суть рефинансирования заключается в перекредитовании. Т. е. заемщик берет новый кредит, чтобы досрочно погасить текущую задолженность. Но условия по новому кредиту должны быть выгоднее для целесообразного рефинансирования.

Чтобы избавиться от грабительских процентов по микрозайму, нужно рефинансировать задолженность. В идеале нужно сделать так, чтобы по новому кредиту процентов не было вообще. И это реально сделать.

Требуется оформить кредитную карту со льготным периодом погашения. Еще его называют беспроцентным или грейс-периодом. Банк предоставляет определенный срок, когда заемщик может погасить задолженность по карте без уплаты процентов.

Важно знать, что у беспроцентного периода погашения есть условия. Если их не выполнить, то проценты все равно придется платить. Главное условие – успеть погасить долг до окончания грейс-периода. К примеру, банк дает 100 дней с момента оформления карты для беспроцентного погашения. Если карта была получена 1 июня, то 29 августа задолженности по карте вообще не должно быть. Только тогда можно будет не платить проценты.

Другие условия грейс-периода:

Операции. Обязательно следует узнать в банке, на какие операции распространяется беспроцентный период. Может быть так, что не платить проценты можно только в том случае, если заемщик не обналичивает деньги с карты. Это важно, ведь заемщик может оформить карту со льготным периодом, снять с нее деньги в банкомате и погасить ими микрозайм, но не избавиться от переплаты процентов. И все потому, что грейс-период не работает в случае обналичивания.

Время старта. Это важно узнать, чтобы успеть погасить долг по карте до окончания действия грейс-периода.

Необходимость вносить минимальные платежи. Иногда банк ставит условие внесения обязательных минимальных платежей. Т. е. не платить проценты можно, но обязательно каждый месяц требуется гасить определенную часть задолженности по карте.

Так как же избавиться от микрозайма?

Следует найти кредитную карту с выгодным льготным периодом и убедиться, что он распространяется на обналичивание и переводы. Далее идет рефинансирование: деньгами с карты гасится текущая задолженность в МФО. После этого заемщик полностью избавится от дальнейшего начисления процентов по микрозайму. Чем раньше будет рефинансирование, тем больше заемщик сэкономит на переплате процентов.

В итоге останется только вернуть задолженность по карте до того момента, пока действует льготный период. Если заемщик успеет вернуть столько, сколько взял, то проценты не нужно будет платить.

Лига Юристов,прошу помочь.

Суть вопроса:разводимся с женой,делим имущество,недвижимость и т.д.

Она потребовала выписку с моих счетов на момент разрыва отношений,я встречно потребовал с ее счетов.У меня на счете лежало 200 т.р.,на половину из которых она заявила свое право,якобы это были общие семейные накопления.У нее на счете было 100 т.р-и вот тут начинается интересное.Она заявляет,что брала ранее кредит 250 т.р.(я знать не знал про это до суда,на что она тратила эти деньги-также не знаю,в суде она сказала,что на ребенка).И эти 100 т.р.-это она сделала рефинансирование остатка кредита,т.е.эти деньги переведены от сбербанка в счет рефинансирования,и мне ничего из них не полагается,и вообще пусть спасибо скажет,что я сама все выплачиваю.Судью такое объяснение вполне устроило,она спросила только: "Ну вы к ответчику никаких претензий не имеете по этому поводу,сама гасите кредит?"На что б.ж. отвечает:Ну да,но вообще еще подумаю".

И на том и порешили.Судья перешла к другим пунктам,и по итогу суд отложили до понедельника.

Вопрос такой-что я могу сделать в этой ситуации?То есть,я выплачивал ипотеку по квартире,а жена прогуливала кредитные деньги.И сейчас я должен ей половину от моих средств,а она ничего мне не должна.Как так,объясните мне,пожалуйста?

P.S.Это всего один из пунктов искового.Если бы дело было всего лишь в "сотке" я отдал бы и не парился.К сожалению не все так просто.

Российские банки сообщают о первых сделках, заключенных в рамках обновленной программы льготной ипотеки, ставка по которой составляет до 12% годовых. Максимальная ставка по льготной ипотеке в размере до 12% установлена постановлением правительства, которое подписал премьер-министр РФ Михаил Мишустин.

В рамках программы, начавшей действовать 7 апреля, увеличивается предельная сумма кредита, который граждане смогут получить по льготной программе. Для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области лимит составит 12 млн рублей, а для остальных субъектов РФ — 6 млн.

Есть прогнозы, что ипотека по итогам года покажет неплохой прирост за счёт действия именно этой государственной программы поддержки.

И если в марте, на фоне специальной операции на Украине и резкого роста ставок, российский рынок розничного кредитования столкнулся с обвалом почти во всех сегментах, то он не затронул именно ипотеку. За март кредитные организации согласовали 168,9 тыс. новых сделок, превысив показатели февраля.

Список банков и ставки по ипотеке актуальные на май 2022 года:

ВТБ. ипотека и рефинансирование от 4,7%

Первоначальный взнос от 15%.

Сбербанк. Ипотека с господдержкой от 5,7%

Первоначальный взнос от 15%.

Альфа-банк. Ипотека от 6%

Первоначальный взнос от 20%.

Газпромбанк. Ипотека от 5,5%

Первоначальный взнос от 15%.

Открытие банк. Семейная ипотека с господдержкой от 8,5%

Первоначальный взнос от 15 до 80%.

Росбанк. Ипотека от 3,95%

Первоначальный взнос от 20%.

Зенит Банк. Ипотека и рефинансирование от 5,99%

Первоначальный взнос от 15%.

Рефинансирование было популярным на фоне ситуации снижения процентных ставок по кредитам до 2022 года. Такое перекредитование давало возможность не только уменьшить сумму ежемесячного платежа, но и сэкономить в целом на итоговой переплате. Здесь пойдет речь о сути рефинансирования, особенностях и плюсах.

Что такое рефинансирование

Под рефинансированием понимается перекредитование. Если говорить просто, то это оформление нового кредита для погашения текущего. Обычно рефинансирование проходит в другом банке. То есть новый кредитор дает деньги в размере остатка задолженности в «старом» банке. Тогда человек становится клиентом нового банка и уже перед ним выполняет долговые обязательства.

Также иногда банки предлагают рефинансирование своим текущим и ценным для них (банков) клиентам, чтобы удержать их у себя.

Зачем рефинансировать кредит

Рефинансирование выполняет 3 задачи:

• Смена банка. Иногда клиент просто желает сменить банк, если остается недоволен обслуживанием.

• Сокращение итоговой процентной переплаты. Новый кредит в новом банке можно оформить по более выгодным условиям.

• Уменьшение ежемесячного платежа. Если нагрузка на семейный бюджет увеличивается, а банк препятствует реструктуризации, то можно просто рефинансировать кредит в новом банке, выбрав более длительный срок погашения.

При грамотном подходе даже можно за счет рефинансирования добиться достижения всех трех задач.

Следует привести пример с рефинансированием для сокращения итоговой переплаты. Хотя сегодня ( на апрель 2022 года) это не вполне реально, так как процентные ставки по кредитам скачут каждый день.

Приведу пример по ставкам до кризисного периода, когда было все стабильнее. Если коротко - оформляется новый кредит по низкой ставке, чтобы досрочно погасить текущий долг с высокой ставкой.

Допустим, человек оформил потребительский кредит в размере 300 000 рублей на 5 лет под 14%. В данном случае его ежемесячный платеж при аннуитетной схеме составляет 7 тыс. рублей. А всего за 5 лет ему придется отдать в качестве процентов банку 120 т. р.

Через 2 года ставки по кредитам упали . Теперь потребительский кредит ему вполне реально взять под 11%. Поэтому заемщик задумался о рефинансировании.

За прошедшие 2 года с момента оформления «старого» кредита он уже заплатил банку 165 т. р. Из них 70 т. р. – проценты. Соответственно, остаток долга составляет 205 000 р. Он эту сумму берет в кредит в новом банке, но уже под 11% на 3 года. Переплата процентов новому банку составит 36 т. р. Если учесть еще и те проценты, которые заемщик за первые 2 года заплатил старому банку, то общая переплата процентов составит около 105 т. р. И это меньше, чем если бы заемщик не пошел на рефинансирование ( 120 т. р.)

Кажется, что разница не такая большая. Однако при крупных суммах и более длительном сроке кредитования рефинансирование может принести большую выгоду.

Например, ставка по ипотеке в 2015 году была в размере 14-15%, а в 2021 была возможность оформить ипотечный кредит под 6 - 8%. В таком случае рефинансирование позволило бы сэкономить крупную сумму.

Вывод

Для начала нужно все грамотно просчитать, так как рефинансирование не всегда оказывается выгодным.

- Необходимо учесть то, сколько в качестве процентов заемщик уже отдал денег старому банку, и оценить остаток основного долга.

- Дальше следует подсчитать оставшиеся затраты при погашении текущего кредита.

- После нужно подсчитать затраты при погашении нового кредита в результате рефинансирования.

- Если во втором случае затраты меньше (с учетом уже выплаченных процентов), то есть смысл пойти на перекредитование. Хотя в текущей ситуации ( апрель 2022) банки очень осторожно рефинансируют кредиты.

- Нужно ещё учесть, что при аннуитетной схеме погашения уменьшение основного долга идет медленно. В первую очередь гасятся начисленные проценты. Поэтому рефинансирование на поздних этапах погашения кредита и вовсе оказывается бессмысленным.

Далеко не все люди знают о реструктуризации кредита. Однако в сложной финансовой ситуации она в прямом смысле слова может спасти заемщика. Здесь пойдет речь о том, почему следует просить реструктуризацию у банка, если возникли сложности с погашением кредита.

1. Что такое реструктуризация

Реструктуризация заключается в изменении условий кредитования и графика погашения долга. Весь ее смысл в уменьшении (либо избавлении на время) от ежемесячных выплат. Только нужно понимать, что часто это влечет за собой увеличение общей переплаты в итоге.

Реструктуризация, по сути, выгодна обеим сторонам. Банк, идя на уступки, не теряет клиента и получает, как правило, дополнительный доход. А заемщик может заметно облегчить финансовые проблемы с погашением кредита, сохранить чистую кредитную историю и не попасть на штрафные санкций.

Выгода реструктуризации

Далеко не каждый может рассчитывать на реструктуризацию, но в целом она доступна. Банк может пойти на уступки, если у заемщика финансовые проблемы возникли по уважительным причинам. К примеру, сокращение на работе, урезание заработной платы, болезнь и т. д. Если же заемщик намеренно не гасил долг в течение долгого времени, то договориться с банком не получится.

Реструктуризация – возможность снизить нагрузку на семейный бюджет.

2. Другой вид реструктуризации – пролонгация.

Это увеличение срока погашения кредита. За счет этого основной долг «растягивается» на больший срок. Значит, и размер ежемесячного платежа по измененному графику окажется меньше.

Это особенно помогает, когда доход заемщика снизился, либо увеличились расходы. Например, появился ребенок, на которого уходит немало денег.

Никому не хочется допускать просрочки из-за того, что кредитная история из-за этого портится. В итоге могут возникнуть проблемы с получением кредитов в будущем. Если пойти на реструктуризацию, то можно снизить нагрузку на бюджет, соответственно, не допустить просрочек и сохранить чистую кредитную историю.

С одной стороны реструктуризация может привести к увеличению итоговой процентной переплаты. Но в большинстве случаев реструктуризация спасает, у заемщика снизился доход, возникла длительная болезнь и т. д. Поэтому вообще игнорировать реструктуризацию не стоит.

3. Кредитные каникулы

Допустим, человек потерял работу и теперь не может гасить задолженность по кредиту. Тогда следует рассмотреть кредитные каникулы. При наличии уважительной причины банк может предоставить отсрочку на определенный срок. Проще говоря, вносить ежемесячные платежи по займу не нужно будет. А это возможность найти новую работу, чтобы вернуть себе платёжеспособность.

Если действуют кредитные каникулы, то банк не сможет изымать залоговое имущество. Поэтому, если у заемщика есть ипотека, автокредит, либо обычный заем под залог, то каникулы защитят его имущество. В ряде случаев это очень полезно. Ведь если возникли финансовые проблемы, а еще и «висит» ипотека, то появляется риск вообще потерять жилье. А во время каникул это произойти не может.

Также при каникулах не могут начисляться все штрафы, неустойки и пени. Например, если заемщик попал в сложную финансовую ситуацию и пренебрег реструктуризацией, то помимо процентов в случае отсрочки будут начисляться штрафы за каждый день. Это будет постоянно увеличивать долг.

Подробная статья про кредитные каникулы

4. Рефинансирование.

Еще есть услуга рефинансирования. Это не совсем реструктуризация. Рефинансирование – перекредитование в другом банке. Человек может взять новый кредит для досрочного погашения текущего займа. Но новый кредит оформляется по заметно лучшим условиям. Обычно это касается низкой процентной ставки. После досрочного погашения задолженности в старом банке заемщик продолжит гасить новый кредит. А так как ставка ниже, то появляется возможность уменьшить итоговую процентную переплату по сравнению со старым займом. Рефинансирование может помочь сэкономить на переплате.

5. Выкупить свой долг у банка

Если просрочки идут 6 месяце и более, можно попытаться выкупить свой долг по более выгодной цене, как это делают коллекторы. Коллекторы выкупают безнадежные кредиты примерно за 5% от их стоимости целыми пачками, сотнями и тысячами, то есть оптом. Один долг за такую цену банк не продаст, можно рассчитывать на 30 - 50% от остатка долга.

Чтобы выкупить долг, нужно обратиться в службу взыскания банка. Лучше, если это будет не сам должник, а его родственник. Выкупить долг можно только при условии, что сумма вносится единовременно. В текущей ситуации многие банки готовы вести переговоры о выкупе долга.

6. Банкротство

Банкротство физических лиц - это полное списание всех кредитов и долгов. Есть внесудебное банкротство через МФЦ и банкротство через Арбитражный суд. Под внесудебное банкротство мало кто подходит - нужно чтобы прошел суд по кредиту, долг был передан приставам, а приставы должны подтвердить, что у человека нет никаких официальных доходов и никакого имущества кроме единственного жилья.

Что касается судебного банкротства -в отличии от предыдущих вариантов, где можно все сделать самому, тут нужно обратиться к специалистам, так как в процедуре банкротства очень много нюансов, если что-то упустить, можно сделать только хуже или вообще лишиться имущества. По времени идет около года. Если человек подходит под все условия - это стоит того. Все долги полностью списываются раз и на всегда. Негативных последствий для обычного человека никаких нет.

Сегодня. На работе. Звонок:

- Здравствуйте, Банк ( название не пишу). У нас для вас выгодное предложение, вам предварительно одобрено ( и все в таком восторженном ключе)

- Спасибо, но не надо

- Мы предлагаем рефинансирование действующих кредитов

- Ок, у меня есть кредит, осталось платить 700к, еще 48 платежей по 18300. Что Вы можете предложить?

- Минуточку ( пару минут считает). Если Вы воспользуетесь кредитом в 700к в нашем банке сроком на 48 месяцев, то сумма ежемесячного платежа составит 21200 рублей. Будете оформлять?

- Но я сейчас плачу 18300, какой мне смысл?)

- Ну....у Вас будет другой банк.

Я даже не нашелся что ответить, так это прозвучало искренне и убедительно. Может и вправду, банк поменять?)))