0 просмотренных постов скрыто

Определение платежеспособности по внешнему виду

Была по делам недавно в небольшом тц, думаю, есть свободный час, пройдусь, посмотрю.

В ряд натыканы небрендованные отдельчики с одеждой, один одного меньше.

Захожу в один из отделов, вижу лёгкие платья, иду к ним. Продавщица вдруг выпрыгивает как черт из табакерки: "девушка, у нас, если что, шифоновые платья от 7 тысяч". Я зависла, на неё смотрю. Она решает пояснить мне: "просто многих цена останавливает". Вот не сильно-то пояснила) типо, эй, не приближайся к чудо-платьям, бомжиха, ты недостойна?)

Ремарка: мне 26 лет, выгляжу нормально, зп 35 тыс, что для Барнаула весьма неплохо, кредитов нет, детей нет, ем мало) В целом, платья недешевые, но и не неподъемно дорогие, если б очень понравилось что-то.

В целом, конечно, пофигу. Единственный вопрос - как я должна была адекватно реагировать на её высказывание)

Туроператоры сдают путевки

Спрос на курорты не оправдал ожиданий

Фото: Сафрон Голиков / Коммерсантъ

Воодушевленные резким ростом продаж турпакетов на этапе ранних бронирований операторы переоценили покупателей. С середины июля количество россиян, готовых провести летний отпуск на зарубежных курортах, заметно падает, вынуждая участников рынка на 10–20% сократить заявленные полетные программы и явно демпинговать. Но такая политика уже привела к краху старейшего оператора «Натали турс» и ряда других и может спровоцировать новую волну банкротств компаний.

В августе количество чартерных авиарейсов из России на зарубежные курорты будет сокращено на 10–20% от планов, заявленных перевозчиками и турагентствами, сообщил “Ъ” советник по транспорту главы Ростуризма Дмитрий Горин. Он уточнил, что объем полетных программ будет соответствовать уровню июля. Многие туроператоры предпочитают объединять собственные рейсы, не допуская недозагрузки самолетов, отмечает господин Горин. По его словам, компании надеялись этим летом отправить на отдых больше туристов, чем в 2017 году, поэтому заранее увеличивали количество чартерных рейсов и брони в отелях.

«Туроператоры строили оптимистичные планы из-за ажиотажного спроса на турпакеты во время раннего бронирования (при покупке пакета в этот период предоставляется скидка в 30%.— “Ъ”)»,— объясняет советник главы Ростуризма. Традиционно в период ранних бронирований туроператоры реализуют 35–40% от запланированной программы на лето, а в этом году показатель увеличился до 50%, уточняет директор по продажам НТК «Интурист» Сергей Толчин.

Это воодушевило участников рынка, которые понадеялись на рост продаж и в разгар летнего сезона. «Но реального роста не произошло, уже очевидно, что за границу отправится примерно столько же людей, что и в прошлом году»,— считает господин Толчин. Рост продаж остановился в середине июля, сейчас они идут на уровне 2017 года, подтверждает Дмитрий Горин.

Единственным направлением, где еще возможен рост, остается Турция. «Но, скорее всего, причиной может стать как раз переизбыток чартеров, из-за чего туроператоры вынуждены демпинговать, продавая подчас турпакеты себе в убыток»,— подчеркивает Сергей Толчин.

Похожий прогноз делает исполнительный директор Ассоциации туроператоров России Майя Ломидзе: по ее мнению, рост выездного потока в Турцию и Испанию составит около 10%, некоторые направления покажут небольшой спад.

В пресс-службе Tez Tour поясняют, что сейчас речь идет о «точечной оптимизации рейсов» в Анталью из некоторых российских городов, где спрос традиционно ниже, чем в Москве. Но по словам другого собеседника “Ъ”, безболезненно скорректировать программы удается не всем компаниям: «Те, у кого нет собственных или аффилированных авиакомпаний, вынуждены исполнять жесткие обязательства перед перевозчиками и отправлять в Турцию полупустые самолеты».

Другой туроператор говорит, что ситуацию частично спасло решение Росавиации сократить на 15% число чартерных рейсов авиакомпании «Якутия» из-за допущенных задержек вылета. «Это стало подарком для нас, так как в подобном случае операторы не несут ответственности перед перевозчиком»,— отмечает он.

По оценкам представителя OnlineTur.ru Игоря Блинова, за счет перераспределения продаж в сторону раннего бронирования сейчас туры по пяти наиболее популярным направлениям (Турция, Кипр, Греция, Тунис, Таиланд) продаются на 30% хуже, чем годом ранее. «Это во многом связано с падением платежеспособного спроса»,— поясняет он.

По словам эксперта, сложившаяся ситуация подталкивает туроператоров к дополнительным маркетинговым акциям и увеличению комиссии агентам, составляющей в среднем по рынку 7%. «Многие в качестве временной меры добавляют к базовой комиссии один-два процентных пункта»,— добавляет Майя Ломидзе. «Чтобы дополнительно простимулировать продажи в конкретный отель, к базовой комиссии агентства мы добавляем еще 5%»,— приводит пример Сергей Толчин. В Tez Tour подтверждают, что туроператоры запрашивают у отельеров специальные предложения, рассчитывая простимулировать спрос.

Гендиректор Level.Travel Дмитрий Малютин указывает на заметный рост числа акций и предложений для самих туристов, что обычно нехарактерно для середины летнего сезона. Игорь Блинов обращает внимание на то, что из-за внеплановых распродаж на рынке сложилась парадоксальная ситуация, когда купленные сейчас пакеты иногда оказываются дешевле тех, что были приобретены по программе раннего бронирования.

Но демпинг не решает проблему системно, а, напротив, усугубляет ситуацию. В том числе из-за спада покупательского спроса о своем банкротстве вынужден был заявить один из старейших туроператоров — «Натали турс» (компания должна вернуть туристам 949 млн руб.). В разгар летнего сезона с рынка ушли DSBW-Tours, «Матрешка тур», «Аврора БГ», «Интрэвел Столешники» и «Радуга Трэвел».

Александра Мерцалова

Россия поднялась в цене

Конъюнктура

Средний чек при бронировании туров на внутренние направления за год вырос на 17,5%, до 47 тыс. руб. Об этом говорится в исследовании Travelata.ru. Для зарубежных поездок аналогичный показатель увеличился лишь на 7,5%, до 85 тыс. руб. Гендиректор Travelata.ru Алексей Зарецкий связывает заметный рост стоимости туров по России с политикой туроператоров. «Россию еще недавно рассматривали как новое направление массового пакетного туризма с чартерными рейсами,— объясняет он.— Туроператоры только начинали выводить российское направление на рынок и поэтому формировали туры с минимальными ценами, сейчас они просто приблизились к реальности».

По оценкам Travelata.ru, внутренние туры в 2018 году формируют 10% продаж, 90% спроса приходится на зарубежные направления. Самым массовым курортным направлением в России остается Адлер, доля которого в структуре спроса на пакеты по стране составляет 32% (годом ранее 36%), второе место занимает Красная Поляна — 14% (12%), на третьем — Алушта с долей 10% (в 2017 году было 9%). Самым дорогим внутренним направлением, согласно расчетам Travelata.ru, в этом году стала Ялта: средняя стоимость выкупленного тура на этот крымский курорт составляет 75 тыс. руб. Следом идет Евпатория со средним чеком 64 тыс. руб., затем Судак (62 тыс. руб.), Черноморское и Феодосия — 59 тыс. руб. Наиболее заметный рост цен на купленные туры аналитики Travelata.ru по итогам года отмечают в Евпатории: поездка в этот город подорожала на 25%. Единственным направлением, показавшим снижение цен на 8%, стал Сочи,— средний чек на тур туда составляет 44 тыс. руб.

Александра Мерцалова

Источник:

Показать полностью

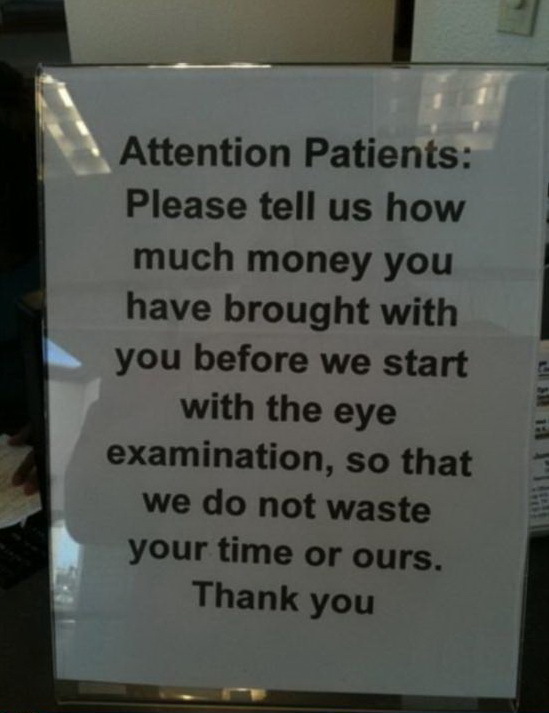

Окулисты окуели

Вниманию пациентов:

Просим сообщать, сколько у вас с собой денег до того, как мы начнем проверять ваше зрение, чтобы не терять ни ваше, ни наше время.

Спасибо.

Показать полностью

1

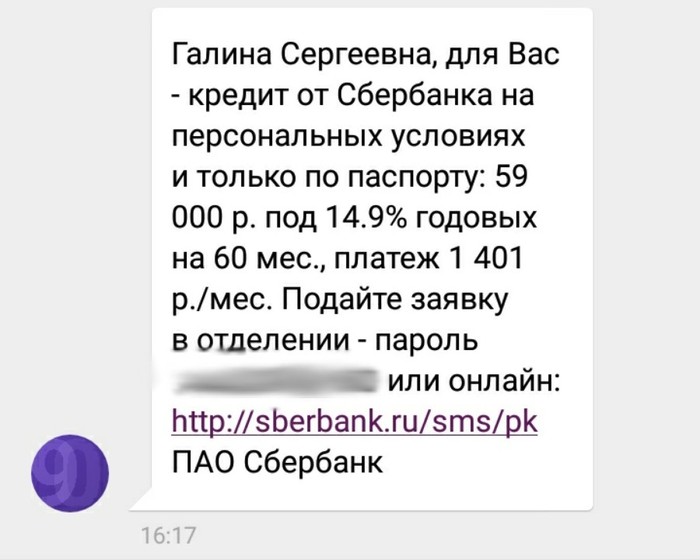

О платежеспособности населения

Мы, традиционные розничные продажники, чтобы хоть как-то оправдать отсутствие былой торговли в рознице уже лет пять как говорим, что все продажи ушли в сети.

"«Магнит» является вторым по обороту ритейлером в России. В третьем квартале чистая прибыль компании сократилась на 53,27%, до 6,92 млрд руб. Темпы падения оказались рекордными с 2006 года".

https://www.kommersant.ru/doc/3467474?vk=

Лично меня такие сумасшедшие цифры просто потрясли. О чем это говорит? О том, что у людей просто нет денег. У огромной массы народа просто нет денег, чтобы покупать то, что еще хотя бы в том году с каким-либо скрипом эта масса могла себе позволить. И это заметно все явнее и четче с каждым новым месяцем.

Есть кто грамотный? Что нужно делать, чтобы уйти от этого? Да еще желательно и не воевать при этом.

Показать полностью

Банки, шуфа и прочее в Германии

Несмотря на всю схожесть банковских систем разных стран, они все же отличаются друг от друга (где моя лодка?). Вот и в Германии банковско-финансовая сторона повседневной жизни выглядит несколько иначе, чем в России.

Начнем с того, что работодателю совершенно пофиг, в каком банке находится ваш счет, куда перечислять зарплату. Главное, дать ему сведения об этом самом счете. Нынче достаточно двух вещей: имени владельца счета и так называемого IBAN (International Bank Account Number), куда входит код страны, код филиала банка и непосредственно номер счета. Банковский перевод идет, как правило, один рабочий день. Большинство немцев имеет в своем распоряжении так называемую ЕС-карту (по сути, обычная дебетовая карта), которая привязана к счету. Ей можно расплатится везде, где есть считывающий аппарат. Для покупок в интернете карта не нужна, нужны только банковские данные. Сейчас процветают всевозможные системы, которые облегчают перевод денег, но многие остаются верны старым традициям: зайти в банк (онлайн или настоящий), заполнить квитанцию для перевода и отправить деньги получателю. Этот способ используется как для онлайн-покупок, так и для оплаты счетов, личных переводов и так далее. Короче, он универсальный. Для оплаты ежемесячных платежей можно настроить автоматический перевод в онлайн-банке или подписать согласие на списание средств получателем. При переводе "вручную" деньги можно вернуть в течении всего трех дней, если, например, продавец в онлайн-магазине вас обманул или вы ошиблись номером счета. В случае же со списанием средства вернуть куда проще, на это дают пару недель. Киви и яндекс-кошелек тут отсутствуют по понятным причинам, зато очень популярен PayPal, которым можно оплатить практически любую покупку в интернете и который дает покупателю неплохую защиту. Ну и конечно же немцы пользуются кредитками всех видов. Однако они распространены куда меньше, чем ЕС-карты, хотя бы по той причине, что до сих пор не все магазины их принимают.

С банками все довольно просто. Однажды заведя счет в одном банке Германии, чисто теоретически можно им пользоваться всю жизнь. C открытием счетов обычно нет особой мороки: пишешь заявление, прикладываешь копию паспорта, в некоторых банках еще пару бумаг вроде прописки - все, готово. Порой можно даже не выходить из дома для этого, достаточно заполнить все онлайн и отправить почтой. Ну еще надо пройти идентификацию личности, тут это называется Postident. Обычно это делается на почте: приходишь, показываешь им паспорт, они сверяют его с твоим лицом и отправляют банку подтверждение, что Герр Пупкин действительно Герр Пупкин. Но нынче даже это можно провернуть через интернет с помощью видеочата или путем отправки фото и короткого видео на почту, где ее проверят вручную. Социофобы ликуют! С некоторых пор паспорта нового образца, которые тут выпускают в виде карточек, имеют функцию онлайн-идентификации, которую можно использовать в том числе для все того же открытия счета. Для этого нужен специальный считывающий прибор, программа на компьютере, к которому подключен прибор, ну и сам паспорт с подключенной функцией онлайн-идентификации. Последнее время благодаря NFC еще и смартфоны умеют считывать данные с паспортов, так что даже покупать ничего особенного не надо. В общем, технологии рулят. Причем при получении паспорта каждый сам решает, хочет ли он, чтобы в его паспорте была такая функция или нет.

Закрыть счет можно послав заказное письмо в банк, где обычно еще указывают данные нового счета, куда перевести остаток на счете. Понятно, что при этом надо оповестить все учреждения, которые постоянно снимают деньги со счета о грядущих переменах. Многие банки предлагают сделать это за своего нового клиента. Дескать, сообщите нам данные тех, кого надо оповестить, и мы этим займемся сами за свой счет. Очень полезная штука, надо сказать.

При переезде зачастую достаточно просто сообщить банку свои новые контактные данные, чтобы почта приходила на новый адрес. Но есть как минимум одно исключение: Шпаркасса, она же сберегательная касса. Так в каждом городе или округе свой отдельный филиал, мало связанный с прочими. В случае, если вы переехали в другой город, который не обслуживает старый филиал шпаркассы, приходится закрывать старый счет и открывать новый по месту жительства. Конечно, можно этого не делать, но тогда возникают всякие проблемы вроде невозможности снять деньги больше, чем поставлен суточный лимит, или же платить за внесение средств на собственный счет.

Некоторые банки открывают счет лишь тем, кто им внушает доверие. Например, тех, у кого месячных доход превышает определённую сумму или людей с видом на жительство больше трех месяцев в случае с иностранцами. А вот вся та же Шпаркасса берет всех, даже если вид на жительство истекает через месяц и ты бедный студент с доходом в пару сотен евро. В каждом банке действует свой прайс-лист на услуги. Многие нынче стали взимать, по сути, абонентскую плату. Всего пару евро, но бесит же. Или при проведении больше определённого количества транзакций за каждую новую придется платить. Всего пару центов, но опять же...

Клиенты многих банков могут бксплатно снимать наличку только в их филиалах и банкомата. Но существует несколько банковских объединений, позволяющих их клиентам снимать средства в любом банкомате данной группы без комиссии. По крайней мере, это относится к ЕС-картам, с кредитками все порой сложнее. Многие банки берут комиссию за снятие средств с кредитной карты в банкомате, даже если они сами ее выпустили. Зато если владелец сторонней карты решит снять у них деньги, они не станут брать с него ни цента. Однако это не означает, что в таком случае все будет на самом деле без комиссии. Ее может снять уже банк, выпустивший карту. К счастью, бывают банки, которые не взимают комиссии за обналичивание средств с кредитки и за пользование своими банкоматами.

Без банковского счета в Германии практически невозможно, через него проходит оплата огромного количества счетов, на него у подавляющего большинства приходит зарплата, пособия и так далее. Думаю, это всем понятно. Так что почти у каждого более или менее постоянного жителя страны имеется своя банковская история. В какой-то момент нарисовались особо умные товарищи и организовали систему, позволяющую собирать и систематизировать данные о платёжеспособности каждого частного лица. Называется это все Schufa (Шуфа). То есть все просрочки платежей и невыплаченные кредиты учитываются этой системой. Помимо этого там есть сведения о количестве открытых счетов, действующих контрактах на оплату чего-либо, например, телефона в кредит или же о лизинге. Однако там нет сведений о том, сколько денег получает конкретный человек. На основе всех этих данных можно составить примерный прогноз о том, как конкретный индивидуум будет оплачивать что-то. Например, практически каждый арендодатель просит квартиросъёмщика перед заключением контракта предъявить справку о Шуфе. Платёжеспособность оценивается в процентах и показывает вероятность того, что клиент будет оплачивать счета или погашать кредит вовремя:

> 97,5% - очень низкий риск невыплаты

95 - 97,5% низкий риск невыплаты

90 – 95% - удовлетворительный риск невыплаты

80 – 90% - значительно высокий риск невыплаты

50 – 80% - очень высокий риск невыплаты

< 50% - критический риск невыплаты

Однако все не так плохо. Один день просроченного платежа не сделает Шуфу сразу негативной, для этого надо быть очень упертым неплательщиком, который игнорирует напрочь все уведомления и штрафы за просрочку. В таком случае тот, кому не были выплачены средства, может внести информацию о неуплате в шуфу. В среднем данные хранятся в системе около трех лет, так что даже негативная Шуфа со временем улучшается.

Каждый имеет право сделать запрос в эту контуру и получить выписку о своем статусе. Раз в год это делается бесплатно, в таком запросе будет довольно много личной информации и его не рекомендуют давать, например, арендодателю. Выписка, которая предусмотрена как раз для таких случаев, называется Bonitätsauskunft (бонитетс-аускунфт – информация о кредитоспособности) и стоит 29,5 евро. Так что те, кому жалко тратить почти 30 евро, запрашивают бесплатную справку и закрашивают в ней лишнюю информацию.

На этом все. Всем добра и хорошей кредитной истории)

Показать полностью

Товарищи, нужна ваша помощь (СПб)

Господа Пикабушники, может кто сдает комнату для 1-2 человек (для меня и моей возлюбленной)? Мы платежеспособные, аккуратные, тихие и веселые молодые люди хотели бы снять уютную комнату. Без детей, котопсов и вредных привычек.