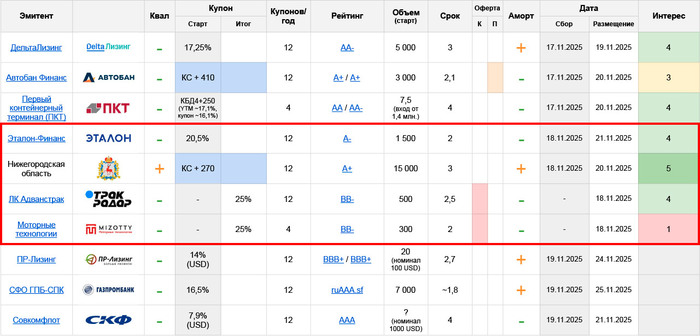

Первичные размещения облигаций: план на неделю с 17.11 по 23.11.25 (часть 2/3)

🏠 Эталон-Финанс: A-, купон до 20,5% ежемес. (YTM до 22,54%), 2 года, 1,5 млрд.

Эталон отличается сейчас от большинста публичных компаний сектора тем, что продолжает активно вкладываться в новую стройку и привлекать под нее новые объемы ПФ. Тем и живет, наращивая долговую нагрузку (именно через дешевое ПФ, а не через дорогой корпоративный долг) в надежде, что кризисный период в отрасли постепенно рассосется

Пока на вид – получается, операционка за 3 квартал довольно бодрая, с плюсом по объему реализации (научились обходиться без ипотеки) и рекордными продажами в деньгах за счет наращивания доли дорогих сегментов. Стратегия в любом случае выглядит гусарской, поэтому считаю, что премия «за сектор» тут должна присутствовать в полном объеме

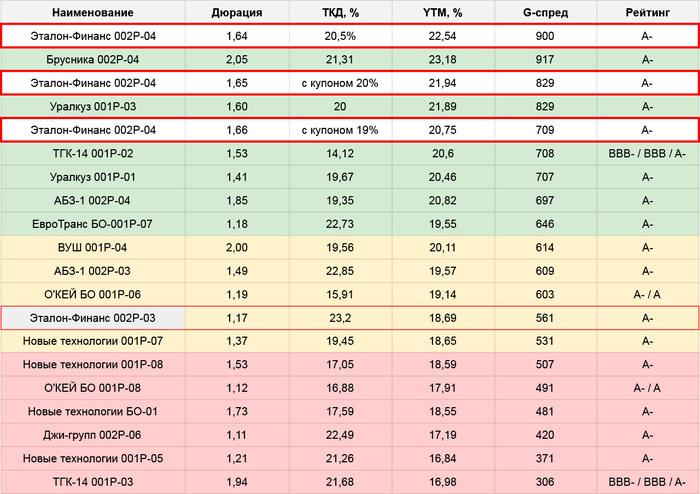

Но рынок с этим, похоже, что не согласен: ближайший по дюрации выпуск Эталона 2Р-03 RU000A10BAP4 торгуется с YTM~18,5%, что весьма дорого не только по меркам застроев, но и по всему пулу A-. Новая бумага стартует с большим запасом, и по группе уступает сейчас только опальной Бруснике. На прошлой неделе она была лидером предварительных сборов в Тиньке (в два раза обгоняя Инарктику), что тоже говорит о повышенном интересе розницы к новом выпуску

Меня это размещение откровенно пугает явным несоответствием стартовых параметров реалиям вторички (хотя в норме всё должно выглядеть именно так, с явной осязаемой премией для покупателей)

Не исключено, что сильно раздуют объем (самый маленький из выпусков Эталона в обращении сейчас – 2Р-03 RU000A10BAP4 на почти 7 млрд., остальные и вовсе на 8-10 млрд.) Или укатают ниже плинтуса, хотя запас тут большой. Или всё сразу. Плюс Синара в оргах, чтобы уж точно сомнений не было, что будет весело

Но совсем отказываться тоже смысла не вижу. В пределах 19% планирую поучаствовать. Распределять объем между первичкой и вторичкой буду уже в процессе сбора – в целом, посидеть-подождать расторговки для себя считаю тут вполне допустимым (это очень субъективно, таки застройщик). По холду четкого мнения нет, но котлетить точно не стал бы – опять же, из-за сектора

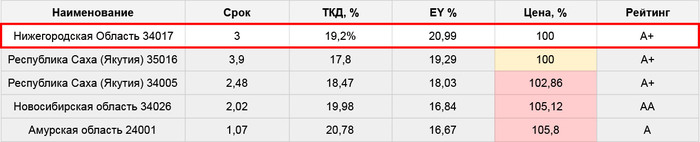

🇷🇺 Нижегородская область: A+, флоатер КС+270 ежемес. (EY 20,99%), 3 года, 15 млрд.

Несмотря на явно возросший интерес к этой категории бумаг (широкий рынок как будто научился смотреть на них без привязки к формальному рейтингу) и как следствие серьезные укатывания купонов, брать субфеды с первички пока по-прежнему остается занятием выгодным

Флоатеров в субфедах всего-ничего, хороший ориентир – Якутия 35016 RU000A109L72 (A+, номинал со спредом 130). Соответственно, всё, что выше, – уже неплохо. Спекулятивно – совсем хорошо будет 180-200 или чуть ниже. Примерно так и планирую поучаствовать

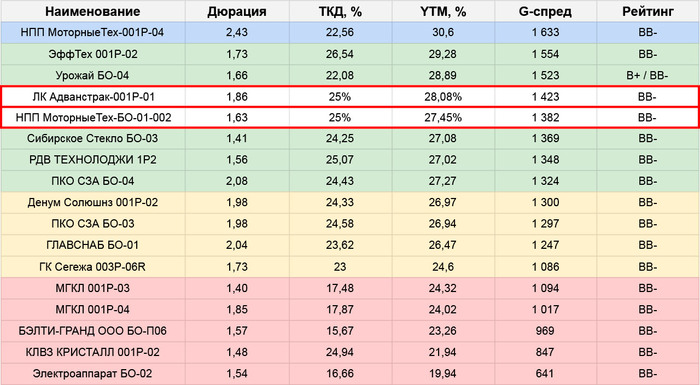

🚚 ЛК Адванстрак: BB-, купон 25% ежемес. (YTM 28,08%), 2,5 года, 500 млн.

Подробный обзор эмитента и выпуска тут, мнение в целом положительное

⚙️ Моторные технологии: BB-, купон 25% квартальн. (YTM 27,45%), 2 года, 300 млн.

С момента размещения предыдущего выпуска весной 2024 года. Моторам сильно поплохело: основной бизнес сжался, хотя ранее ставка была именно на его рост, по 1п’25 идет огромный (по меркам компании) отток денег, и даже обслуживание текущих процентов/амортов уже не выглядит сколько-то возможным

Параллельно продолжается вывод средств на связанный бизнес (закалка стекла) – процесс откровенно тревожный. Во всяком случае для держателей долга, которых в такой схеме в любой момент могут «отцепить», отправив формального заемщика МТ в дефолт/банкротство

Выходить с такими вводными за новым займом без явной большой премии к рынку – выглядит то ли наглостью, то ли жестом отчаяния… Оба варианта мне решительно не нравятся. А если кому-то и нравятся – то считаю, что старый выпуск 1Р-04 RU000A107TD3 с YTM 30+% подходит для взаимодействия с эмитентом гораздо лучше. Сам – взаимодействовать ни в каком виде не планирую

✅Мой телеграм, где много интересного: https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)