Как магазины наживаются на покупателях. Типичные схемы

Итак, мой рассказ о том, через какие круги ада приходится проходить покупателям магазинов бытовой/электронной техники. Вся информация взята из реальной жизни. Погнали.

1. Консультант. Консультанты-продавцы работают за процент от продаж, их задача заключается в том, чтобы как можно больше продать товара покупателю, существуют даже специальные нереальные планы продаж, при невыполнении которых консультанту уменьшают зарплату:

а) Реклама товара, у которого низкие продажи. Допустим продажи нового неизвестного бренда очень низкие, начальство ставит условия консультанту, при которых он ВЫНУЖДЕН рекомендовать его покупателю первым делом, пускай даже это самый плохой товар на рынке.

б) Вдогонку (РЕХЭШ на еврите). Покупателю, который хочет приобрести, к примеру, ноутбук за 25 000 руб, предлагают купить гораздо более дешёвые товары (300-2000р), чехол, мышку, коврик, провода, флешки ИТП. Логика заключается в том, что человеку, готовящемуся потратить большую сумму денег, меньшая сумма покажется покажется незначительной по сравнению с высокой.

в) Навязывание дополнительных услуг при оформлении покупки. Одна из самых распространенных дополнительных услуг это "дополнительная гарантия". В большинстве случаев она бесполезная. Пример. Консультант пугает клиента, что на какие то элементы техники гарантия производителя не действует и лучше обезопасить себя. Этот элемент либо не ломается в принципе, либо срок доп. гарантии меньше чем срок гарантии производителя (что делает документ просто бессмысленным).

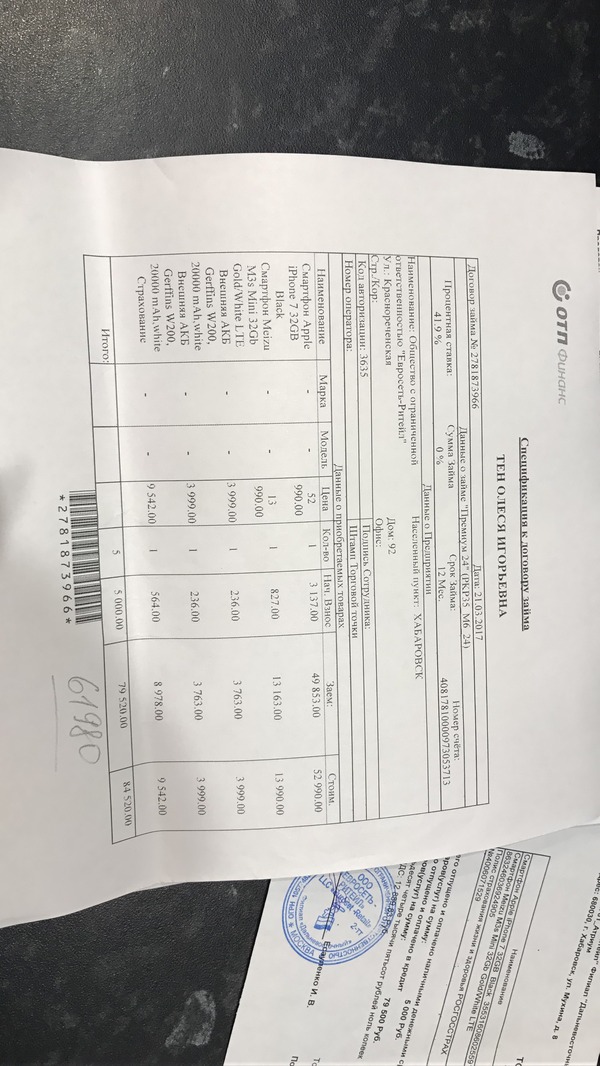

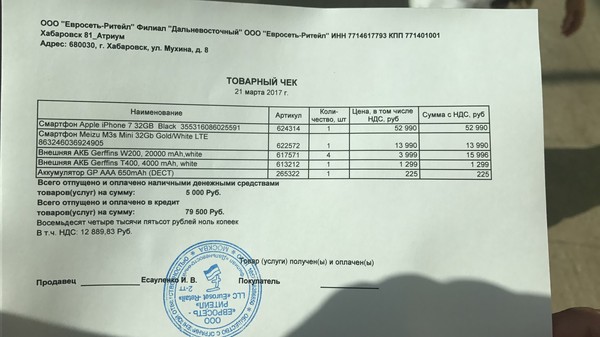

2. Покупка в рассрочку и кредит.

а) Рассрочка. Очень часто можно увидеть объявления о "бесплатных" рассрочках. Так ли это на самом деле ? Ну задумайтесь, кто будет вам просто так давать деньги на пару лет ?? Да это никому не выгодно. Есть, конечно, исключения - акции, которые длятся не больше двух недель. Но в большинстве случаев процент переплаты просто включен в стоимость товара, и вам все равно придется оформлять рассрочку(тот же кредит) у банка.

б) Оформление кредита. Думаете, может, на этом этапе из вас не будут выкачивать деньги ? Продолжаем ! Итак вы идете к сотруднику банка для оформления кредита. Тут работает грамотная схема. Агент банка говорит специально, что вам не одобрили кредит ни в одном банке, и что нужно сделать страхование жизни - тогда и одобрят. Дело в том, что агент банка зарабатывает в большей степени от завязанных клиенту допов (страхование жизни). Чем больше навязал, больше заработал. Страхование жизни - это необязательное условие выдачи кредита! Если у вас хорошая кредитная история, вам с вероятностью 95% банк даст кредит. Даже если вы сделали страховку жизни, вы можете ее отменить в течении двух недель и вам вернут деньги, таков закон и он работает.

Давай все посчитаем на одном примере моего друга из реальной жизни.

Он решил купить ноутбук за 25 000 р в кредит. Придя в магазин он выбрал ноутбук, ему дали в догонку сумку (1500р), мышь (1000), флешку (700р). При оформлении убедили взять доп гарантию (250р в месяц). После этого он пошел оформлять кредит на год, ему сказали, что не одобрили и нужно страхование жизни (1500р). По итогу у него получиллсь : 25 000 + 1500 + 1 000 + 700 + 1500 + 250х12 = 32 700 рублей. Ну и к этой сумме прибавляем проценты за кредит.

Возможно я говорю банальные вещи, но вдруг кому-то эта информация пригодится перед походом в магазин.