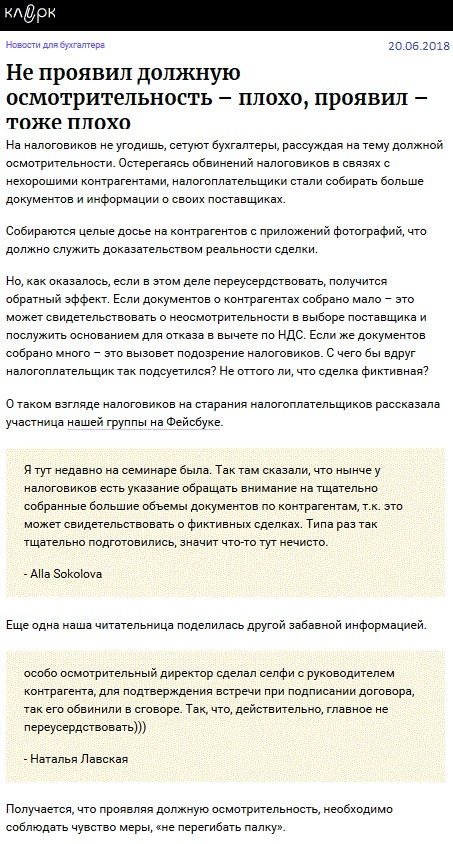

Ежегодный ущерб предприятий от действий мошенников исчисляется миллиардами рублей. Согласно оценке PwC, за последние два года 48% компаний и организаций в России столкнулись с экономическими преступлениями, 23% пострадавших указали на то, что потери их компаний от экономических преступлений составили более 1 миллиона долларов США.

Статистика МВД РФ говорит о том, что начиная с 2014 года происходит ежегодный рост мошеннических преступлений на 25%. В 2016 году в России было совершено 209 520 таких преступлений. При этом раскрываемость мошенничества в России постоянно падала. В своем выступлении 20 марта 2017 г. генеральный прокурор РФ отметил, что "за прошлый год (2016) было раскрыто всего 8% мошеннических действий".

Попробуем разобраться, почему эффективность предупреждения и раскрытия экономических видов преступлений в нашей стране лишь снижалась.

С одной стороны, как отмечает Интерфакс, число "фирм-однодневок" с 2011 года в России сократилось более чем в 2,5 раза.

В последние два года их количество оценивается на уровне порядка 700 тысяч, в то время как в 2011 году этот показатель составлял 1,7-1,8 млн.

Казалось, этой статистике можно только порадоваться: "фирма-однодневка" является основной рабочей единицей для осуществления мошеннических операций и иных экономических правонарушений; поэтому логичным, на первый взгляд, кажется, что снижение таких фирм должно автоматически повлечь за собой снижение общего числа преступлений. Как выяснилось, "но" здесь всё же существует, и оно вскрывается после ознакомления со статистикой МВД: количество мошеннических преступлений растет и достаточно стабильно.

Что может послужить причиной сложившейся ситуации, когда имеет место снижение числа "однодневок", рост числа экономических преступлений и падение их раскрываемости?

Например, можно предположить весьма неприятный факт, что в системе предупреждения такого рода преступлений наметился кризис. Он же провоцирует их дальнейший рост, он же оказывает прямое влияние на снижение раскрываемости, и он же вероятно и оказал влияние на оценку истинного числа "фирм-однодневок" Интерфаксом.

А может быть, дело заключается в том, что говоря о "фирмах-однодневках", Интерфакс подразумевал т.н. "классические однодневки", которые характеризуются простыми и очевидными признаками - с их выявлением легко справляются коммерческие системы по агрегации и анализу информации.

Признаки эти многократно были описаны органами ФНС и включены в систему оценки каждого мало-мальски известного сервиса по сбору и анализу информации о субъектах предпринимательства. В пользу этого предположения может свидетельствовать появление комментария Интерфакса в своих последних публикациях о снижении числа "фирм-однодневок: "Неблагонадежные компании научились лучше "маскироваться" и пытаются выглядеть сегодня как "нормальные".

Вывод следует неутешительный: неблагонадежные компании нового типа не поддаются выявлению за пару общеизвестных логических ходов.

А когда правоохранительные органы и специализированные сервисы-агрегаторы не способны выявлять такие фирмы, то происходит рост числа их использования в различных незаконных схемах при одновременном снижении их раскрываемости. Что, собственно, и произошло, если оценивать данные показатели за 2014-2016 годы.

Какой пример можно привести, чтобы читатель смог ощутить масштаб бедствия, который имеет все тенденции к дальнейшему усугублению?

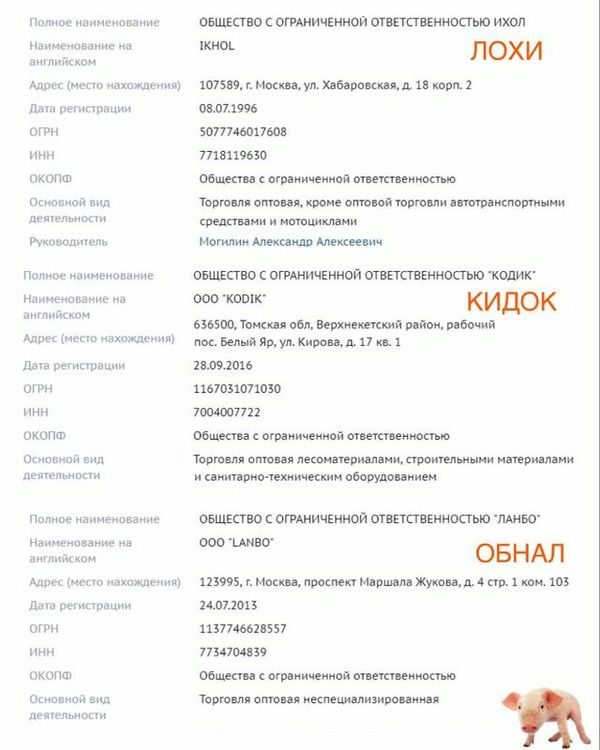

Простой. База данных «Федеральный розыск» содержит в себе данные о более чем полумиллионе разыскиваемых преступников. Для каждого предпринимателя является очевидным, что никакой бизнес с компанией, принадлежащей разыскиваемому лицу, не получится - попросту нет гарантий того, что преступника не посадят в тюрьму, да и всех ближайших его контрагентов могут ожидать серьезные неприятности. Тем не менее, наши аналитики не раз выявляли субъектов предпринимательства, в состав которых входят лица, находящиеся в розыске. Мы составили список из десяти таких предприятий и "провели" каждого субъекта через все лидирующие сервисы, предназначенные для сбора и оценки информации о контрагентах. И ни один (!) из сервисов не выдал отрицательную оценку рассматриваемых контрагентов.

Но ведь помимо базы розыска, руководитель предприятия может оказаться и ранее судимым за экономические преступления, могут у него быть и серьезные финансовые затруднения, которые он попытается решить за счет обмана делового партнера. Осуществляя до 200 проверок субъектов предпринимательства ежедневно, мы вывели порядка 40 информационных критериев благонадежности руководителя компании, которые являются общедоступными и серьезно влияют на оценку контрагента. При этом, эти критерии никак не могут быть автоматически проанализированы сервисом - встроенные в них аналитические модели до сих пор не превосходят способности развитого экспертного мышления в вопросах сопоставления и анализа данных.

Помимо отсутствия системы оценки руководителей бизнеса, сервисы-агрегаторы обладают также другими серьезными недостатками. У большинства они и вовсе заключаются в частичном или полном отсутствии аналитической модели - основная миссия только качественно собрать информацию. Иными словами, кроме приобретения годовой подписки к подобным сервисам, предприятию обязательно необходимо нанимать штатного аналитика. Аналитик в этой отрасли - штучный товар, который необходимо взращивать, всячески способствуя его дальнейшему развитию.

Или вот ещё пример: анализ финансовой отчетности компании базируется на официальных данных, которые публикуются спустя восемь месяцев после сдачи данной отчетности в ФНС. Восемь месяцев! В отдельных странах революции быстрее свершаются. Несмотря на это, именно анализу финансовой отчетности сервисы уделяют до трети своего отчета. На выходе мы получаем абсурдные заключения. Если фирма новая, но благонадежная, то отчетность мы ее не увидим, а автоматическая оценка ее будет отрицательной. Если фирма старая и с хорошей историей, но полгода-год назад была продана мошенникам, то оценка ее будет положительной. Вы все еще удивляетесь росту числа мошеннических преступлений?

Вывод: ни один продвинутый сервис не способен точно дать ответ, "кинут" вас или нет, совершенно несмотря на то, что число источников информации в отдельных агрегаторах может достигать 600 штук! Полную оценку деятельности контрагента сегодня может провести только специалист, для которого сервис - первоклассный инструмент в его работе.

А теперь перейдём к распространённой позиции предпринимателя. Согласно опросу, проведенному журналом "Генеральный директор", в 66% компании регламент проверки контрагентов ничем не регламентирован и не контролируется. Более того, 53% опрошенных считают регламентацию и документальную фиксацию результатов проверки слишком громоздкой для себя. При этом необходимость проявления должной осмотрительности при выборе контрагентов, введенная постановлением Пленума ВАС РФ от 12.10.2006 N 53, в расчёт ими также не берется. Обычно предприниматель не хочет тратить лишних денег. Он ограничивается только тем, что покупает доступ к тому или иному сервису-агрегатору, декларирующему своей основной функцией "проверку контрагентов". И оказывается обманут, потому что следует различать "сбор информации" от "проверки контрагента на благонадежность".

Мы сталкиваемся с неразграничением этих двух понятий ежедневно, предлагая бизнесменам решения в области именно проверки субъектов бизнеса.

В сложившихся реалиях, отчётами-простынями, содержащими приличные выгрузки с непроанализированными данными, зло не победить. Рынку необходим сжатый отчёт, в котором для потребителя-неспециалиста будет уже указано, что проверяемый контрагент имеет признаки фирмы-однодневки, обнальной конторы или имеются предпосылки к его оценке в качестве мошенника.

Спасти рынок автоматизированных сервисов-агрегаторов от его дальнейшего отрыва от реалий оценки современных контрагентов могут, на наш взгляд, два пути.

Первый путь им придется пройти самим. Связан он с кардинальным изменением системы анализа общедоступных источников информации и значительным усложнением модели оценки предприятия по сравнению с текущей (устаревшей) моделью. Сюда войдут вопросы, касаемые, как пересмотра признаков неблагонадёжности, так и их сопоставления. В настоящий момент, основываясь на общении с ведущими менеджерами основных сервисов, мы можем констатировать, что этим путем они еще идти не готовы.

Возможно сегодня кому-то сложно поверить, но через несколько лет от существующих систем оценок (а значит и потребности в них) могут остаться только воспоминания.

Второй путь неразрывно связан с деятельностью государственных органов, планомерно осуществляющих мероприятия по борьбе с экономическими преступлениями. Своими жесткими мерами государство способно сделать неэффективным использование номинальных руководителей и фирм-однодневок, а применение рабочей модели субсидиарной ответственности может окончательно добить недобросовестных предпринимателей. При этом, если государственные органы посчитают возможным раскрыть свои данные о неблагонадежных предприятиях, выявленных номинальных руководителях и их "кукловодах", то это может стать великолепной основой для изменения оценки рисков, в т.ч. для сервисов-агрегаторов. И это вообще отдельная тема для обсуждения: отрасль остро нуждается в открытии государством новых источников данных. Раскрытие сведений о физических лицах, осуществляющих руководство компанией, её кредитной истории серьёзно бы повысило информированность бизнеса, а значит - предупредило риски работы с мошенниками.

Автор: Игорь Бедеров

Источник: http://www.cabis.su/texts/proverka_kontragentov_kamo_gryades...