Важен ли размер зарплаты?

Всем привет

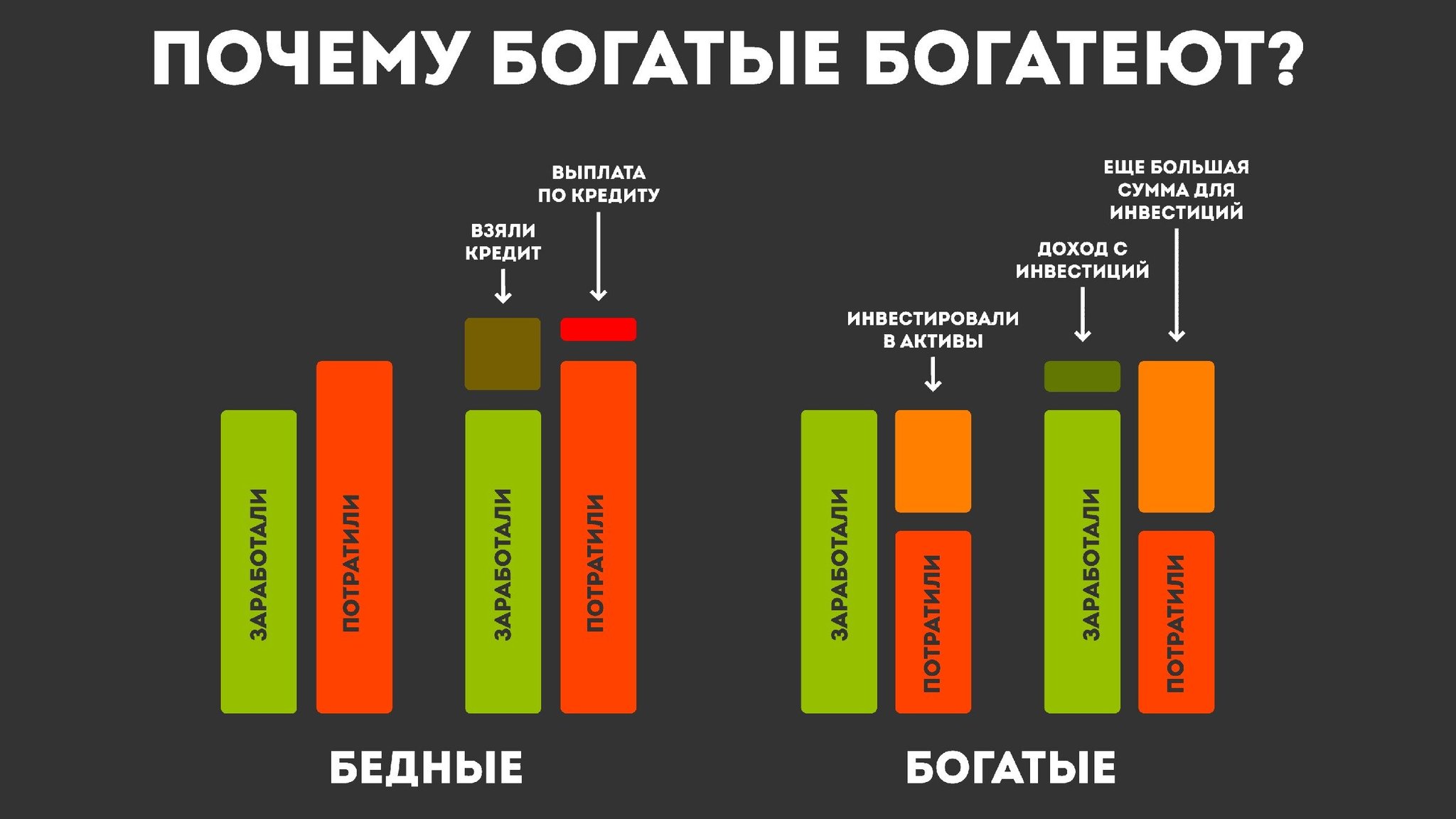

Очень часто в комментариях про инвестиции пишут, что все их проблемы в малом размере зарплаты. Опустим тот момент, что зарплата это то что выбираем мы сами и можем на нее повлиять, а попробуем посмотреть на то как сильно влияет размер зарплаты на богатство человека. Каждый под богатством понимает что-то свое. Для меня богатство это возможность комфортно жить на пассивный доход. Многие путают богатство и роскошь. Вести роскошный образ жизни можно и не будучи богатым человеком. Имея высокую оплату за свой труд можно легко тратить все эти деньги на роскошь, но как только источник денег кончается, то такой человек резко оказывается в затруднительном положении.

Итак возьмем двух друзей Васю и Петю. Оба они получают вполне неплохие 100 тысяч рублей в месяц. Вася всегда считал, что жить надо здесь и сейчас. Поэтому после всех расходов у него остается 10 тысяч рублей в месяц, которые он инвестирует под 10%. Петя же старался находить баланс между тратами и накоплениями и тратил только 60 тысяч в месяц, а 40 так же инвестировал под 10%.

Прошло 3 года. У Васи накопилось 210 650 рублей на счету, а у Пети уже 1 685 200 рублей. Оба получили повышения и теперь зарабатывают по 130 тысяч. Вася решил, что хорошо бы прикупить себе машину и выбрал неплохую BMW 3 с 2 литровым двигателем и полным приводом за 2 000 000 рублей. Накопленные деньги отправились на первый взнос по кредиту. Кредит получился 36 350 рублей в месяц на 5 лет. Фото взял с сайта по продаже машин. Я в этом не спец, так что надеюсь выбрал для Васи нормальный вариант. =)

Петя тоже решил, что ему не помешает машина, но выбрал более бюджетный вариант за 1 000 000. Его выбор пал на Hyundai Solaris II. У Пети осталось 685 200 рублей накоплений.

Прошло еще 3 года. Вася уже не мог откладывать даже 10 тысяч рублей с более высокой зарплаты, так как ему приходится теперь выплачивать кредит плюс дополнительные расходы на машину. Петя же после повышения стал тратить на жизнь на 20 тысяч больше и откладывать на 10 тысяч больше, уже 50 тысяч. Посчитаем, что получилось. У Пети на счету 2 962 865 рублей, а у Васи помимо нуля накоплений еще есть долг в размере 872 400 рублей, который ему платить 2 года. За 3 года у обоих машины обесценились, ну пускай на 20%, надеюсь это примерно правильно. Теперь занесем все эти данные в табличку для наглядности.

Напомню, что у Васи и Пети все эти 6 лет были одинаковые зарплаты. Но результаты совсем разные. Так может проблема вовсе не в том, что зарплаты низкие, а в финансовом поведение? Петя со своих накоплений под 10% уже имеет дополнительно 300 тысяч в год, что более его двух зарплат, в то время как Вася только через 2 года сумеет разобраться с долгом и останется со своей чуть более хорошей машиной. Стоило ли оно того?