Альтернатива ОСАГО

Показать полностью

1

Сейчас Вы прочитаете алгоритм простых ОСМЫСЛЕННЫХ действий, выполнение которых делает Вас не жалким просителем, а дорогим клиентом для СК. Для меня вот уже 2 года подряд алгоритм завершается примерно таким телефонным диалогом. Звонок из СК.

СК: Marrliona?

Я: Да, это я.

СК: Когда вам удобно забрать полис ОСАГО?

Я: Мне удобно в 9 часов такого-то числа.

СК: Хорошо, мы вас ждём.

Я: К кому мне обратиться?

СК: Ваш менеджер – Золотая Рыбка.

Я: Благодарю.

Собственно алгоритм. Я его называю «Миссия по принуждению СК к выполнению ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств"».

1) Заранее убедитесь, что в базе РСА содержатся верные сведения о Вашем КВМ. Особенно это важно сделать, если в текущем году Вы меняли ВУ или паспорт. Если сведения о КБМ неверные, то нужно заставить СК их исправить. (Не буду здесь писать, как заставить, это отдельный разветвлённый алгоритм.)

2) Заранее приготовьте пакет документов.

Во-первых, скачайте Шаблон и заполните под себя форму ЗАЯВЛЕНИЯ о заключении договора обязательного страхования гражданской ответственности владельцев транспортного средства. Распечатайте, подпишите. Шаблон легко находится по запросу «Приложение 2 к Положению Банка России от 19 сентября 2014 года N 431-П “О правилах обязательного страхования гражданской ответственности владельцев транспортных средств”»

Сохраните файл, в последующие годы вы будете лишь слегка его корректировать.

СМЫСЛ этого действия: вы явно демонстрируете СК, что читали и поняли закон N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств", знаете свои права, а, главное, знаете обязанности СК по отношению к Вам.

Во-вторых, сделайте копии паспорта (две страницы), ВУ (обе стороны), свидетельство о регистрации ТС (обе стороны), ПТС, диагностической карты. Удобно иметь сканы этих документов.

В-третьих, набираете текст ещё одного заявления (назовём его ЗАЯВЛЕНИЕ2):

Директору СК от Marrliona …..адрес…тел…эл. почта…

Заявление

Согласно абзацу 8 статьи 1 Федерального закона от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" договор ОСАГО является публичным.

В силу пункта 3 статьи 426 Гражданского кодекса Российской Федерации (далее - ГК РФ) отказ страховщика от заключения договора ОСАГО при наличии возможности заключить такой договор страхования не допускается. На основании пункта 4 статьи 445 ГК РФ, если страховщик уклоняется от его заключения, лицо, намеренное заключить со страховщиком договор ОСАГО, вправе обратиться в суд с требованием о понуждении заключить договор. При этом сторона, необоснованно уклоняющаяся от заключения договора, должна возместить другой стороне причиненные этим убытки.

Прошу заключить со мной договор ОСАГО с…..по….(указать период действия) и выдать мне бумажный полис ОСАГО. При составлении договора прошу учесть, что мой КБМ=столько-то.

Прилагаю:

1. Копию Заявления согласно Приложению 2 к Положению Банка России от 19 сентября 2014 года N 431-П “О правилах обязательного страхования гражданской ответственности владельцев транспортных средств”

2. Копию паспорта

3. Копию ВУ

4. Копию свидетельства о регистрации ТС

5. Копию ПТС

6. Копию диагностической карты.

Дата…..Подпись

Сохраните файл на будущее.

Кто-то скажет, что текст заявления2 избыточный. Возможно. Про бумажный полис – вообще мой каприз. Мне нравится так.

3) За 30 дней до окончания действия вашего полиса приезжаете в центральный офис выбранной Вами СК, где есть приёмная директора с секретарём (с оригиналами всех доков, вдруг секретарь захочет сверить копии).

СМЫСЛ: только в центральном офисе есть секретарь, которой Вы скажете: «Хочу заключить договор ОСАГО. Зарегистрируйте моё заявление, пожалуйста». Секретарь всё делает правильно и отдаёт Вам копию Заявления2 со штампом входящего.

Бинго! С этого момента в том, чтобы полис ОСАГО оказался в Ваших руках СК заинтересована практически так же, как и Вы. С этого момента Вы не жалкий проситель, а очень дорогой клиент. Нарушение сроков заключения договора или прямой отказ – это в дополнение к Вашим обещаниям требовать возмещения убытков ещё и немалый штраф от ЦБ для регионального отделения СК и отдельный штраф для его директора (то, что вы жалобу в ЦБ закинете, СК уже не сомневается). Оно им надо?

4) Процесс прохождения заявления2 я контролирую, не стесняюсь напомнить СК о себе. Мой звонок в приёмную СК.

Я: Добрый день. Это Marrliona. Такого-то числа я оставляла у Вас заявление. Когда я могу забрать полис ОСАГО?

СК: Мне надо уточнить. Я перезвоню

Через некоторое время обязательно состоится диалог, с которого начался пост.

5) Приезжаете в центральный офис (лучше на этом самом ТС, вдруг они захотят его осмотреть) с оригиналами всех доков в выбранное вами время. Легко находите Золотую Рыбку, представляетесь ей, ну и счастливый конец близок. Кстати, про осмотр ТС. Один раз состоялся такой диалог.

Золотая Рыбка: Вы приехали на той машине, которую страхуете?

Я: Да. Будете осматривать?

Золотая Рыбка: А вы далеко припарковались?

Я: Метров за 500, пожалуй.

Золотая Рыбка: Нет, не буду.

Этот алгоритм мною пройден 2 раза, третий вот-вот состоится. Муж сестры тоже дважды исполнил. Про допы ни разу ни с ним, ни со мной никто даже не заикался. Слишком мы дорогие клиенты, СК ценит наши нервы

Миссия выполнима. Присоединяйтесь. Пикабу ведь развлекательный портал. По этому алгоритму вполне себе можно с пользой развлечься.

Удачи!

Листая Пикабу, я практически каждый день вижу множество постов про то, как страховые компании или пострадавшие в ДТП требуют с виновника ДТП денег, несмотря на то, что страховая выплата не превысила 400 тысяч рублей.

Когда смотришь комментарии, то большинство сводится к "добрым" советам - денег не платить, посылать в лес и "совсем обнаглели, жулики".

Устав спорить в комментариях о том, что пострадавшие в ДТП и даже страховые компании (внезапно, правда?) правы, я решил создать этот пост.

Итак, начнем.

Что такое ОСАГО - знают все, про максимальный размер страховой выплаты (при повреждениях только авто) в 400 тысяч рублей знают тоже практически все, но вот про изменения в нашем законодательстве слышали очень не многие.

Как было с самого начала? Страховые компании считали стоимость восстановительного ремонта по своим внутренним убеждениям в минимальном размере, пострадавший пересчитывал эту сумму у первого попавшегося оценщика по среднерыночной стоимости, а разницу почти всегда суд взыскивал со страховой компании, виновник ДТП в этом процессе не участвовал (кроме случаев регресса, но мы о них сейчас не говорим).

Как стало потом? Страховые компании пролоббировали через Центробанк Единую методику определения расходов на восстановительный ремонт и стали выплачивать деньги по минимальным расценкам, несмотря на то, что для ремонта пострадавшего в ДТП авто в реальности требовалось намного бОльшая сумма, но виновник ДТП в этом процессе опять не участвовал, так как все суды считали, что доплачивать разницу пострадавшему должна только страховая компания и только в том случае, если она занизила выплату по Единой методике. Ну а если выплата не была занижена, но ее все равно не хватило потерпевшему на ремонт, то "сорри, Майкл, итс бизнес".

Как стало с марта 2017 г.? Группа инициативных товарищей обратилась в Конституционный суд РФ с заявлением об оспаривании конституционности п. 1 ст. 1064 и ст. 1072 ГК РФ, согласно которым разницу между страховым возмещением и фактическим размером ущерба должна выплачивать только страховая компания, а не виновник ДТП.

Рассмотрев жалобу и изучив действующее законодательство, Конституционный суд в своем Постановлении № 6-П от 10.03.2017 г. установил

Предусматривая максимальный размер страховой выплаты, на которую вправе рассчитывать потерпевший в случае причинения ему вреда, законодатель обозначил пределы, в которых путем осуществления страховщиком страховой выплаты потерпевшему гарантируется возмещение вреда.

Институт обязательного страхования гражданской ответственности владельцев транспортных средств не может подменять собой институт деликтных обязательств, регламентируемый главой 59 ГК РФ, и не может приводить к снижению размера возмещения вреда, на которое вправе рассчитывать потерпевший.

Как показывает практика, размер страховой выплаты, расчет которой производится в соответствии с Единой методикой, может не совпадать с реальными затратами на приведение поврежденного транспортного средства в состояние, предшествовавшее повреждению.

Таким образом, закон предполагает возможность возмещения виновником, гражданская ответственность которого застрахована по договору обязательного страхования, потерпевшему, которому страховой организацией выплачено страховое возмещение в размере, исчисленном в соответствии с Единой методикой, имущественного вреда исходя из принципа полного его возмещения, если потерпевшим представлены надлежащие доказательства того, что размер фактически понесенного им ущерба превышает сумму полученного страхового возмещения.

Таким образом, Конституционный суд РФ прямо признал право потерпевшего взыскать разницу между выплаченной ему суммой со стороны страховой компании в рамках Единой методики и суммой, потраченной им на ремонт своего авто, с виновника ДТП, даже если страховая выплата не превысила максимальный размер в 400 тысяч рублей.

После этого ситуация по ОСАГО стала развиваться и 28.03.2017 г. были внесены изменения в ст. 12 ФЗ "Об ОСАГО".

п. 23

С лица, причинившего вред, может быть взыскана сумма в размере части требования, оставшейся неудовлетворенной в соответствии с настоящим Федеральным законом.

И, наконец, жирную точку в этом деле поставил Верховный суд РФ в своем Постановлении Пленума № 58 от 26.12.2017 г.

п. 35

Причинитель вреда, застраховавший свою ответственность в порядке обязательного страхования в пользу потерпевшего, возмещает [потерпевшему] разницу между страховым возмещением и фактическим размером ущерба если страхового возмещения недостаточно для полного возмещения причиненного вреда.

С учетом указанных изменений в законодательстве, в настоящее время пострадавший в ДТП имеет абсолютное право взыскать с виновника ДТП доплату, которая ему необходима для ремонта своего авто, если страховой выплаты, рассчитанной по Единой методике, не хватило, даже если эта страховая выплата не превысила 400 тысяч рублей.

Также, аналогичным способом стали поступать и страховые компании, которые выплачивают пострадавшему в ДТП полную сумму, необходимую для ремонта авто, а затем разницу между выплатой по Единой методике и фактически произведенной выплатой взыскивают с виновника ДТП.

Защищен ли виновник ДТП от завышенных требований? Безусловно.

Как указал Конституционный суд,

лицо, к которому потерпевшим предъявлены требования о возмещении разницы между страховой выплатой и фактическим размером причиненного ущерба, не лишено права ходатайствовать о назначении соответствующей судебной экспертизы, о снижении размера подлежащего выплате возмещения и выдвигать иные возражения.

В частности, размер возмещения, подлежащего выплате лицом, причинившим вред, может быть уменьшен судом, если ответчиком будет доказано или из обстоятельств дела следует с очевидностью, что существует иной, более разумный и распространенный в обороте способ исправления таких повреждений подобного имущества. Кроме того, такое уменьшение допустимо, если в результате возмещения причиненного вреда с учетом стоимости новых деталей, узлов, агрегатов произойдет значительное улучшение транспортного средства, влекущее существенное и явно несправедливое увеличение его стоимости за счет лица, причинившего вред (например, когда при восстановительном ремонте детали, узлы, механизмы, которые имеют постоянный нормальный износ и подлежат регулярной своевременной замене в соответствии с требованиями по эксплуатации транспортного средства, были заменены на новые).

Справедливо ли данное изменение законодательства? Тут смотря с какой стороны посмотреть - если со стороны потерпевшего, то справедливо, ибо виновник уходил от ответственности, а потерпевшему приходилось тратить свои деньги на ремонт. Если со стороны виновника, то не справедливо, ибо зачем нужно такое ОСАГО, которое не защищает.

В любом случае, я не советую перестать страховать свое авто, потому что большинство страховых выплат (или случаев страхового ремонта) покрываются страховой выплатой в рамках Единой методики.

Приветствую всех Пикабушников, это мой первый пост, поэтому тапками бросайтесь несильно.

Я заметила, что многие люди, активно использующие автомобиль и, как следствие, покупающие страховку ОСАГО, не всегда понимают откуда идёт цена на полис, не видят разницы между разными страховыми компаниями и не в полной мере понимают необходимость полиса ОСАГО. Я не буду спорить на тему "Воров-страховщиков", насколько демократично навязывать дополнительные услуги при продаже полиса и почему ОСАГО обязателен. Я расскажу лишь о том, что нужно знать при покупке ОСАГО, как проверить КБМ, как рассчитать стоимость своей страховки чтобы проверить гнусных страховщиков в офисе продаж.

Пост будет длинный, обстоятельный :)

Для начала немного теории. ОСАГО регулируется Федеральным законом № 40-ФЗ от 25.04.2002 "Об обязательном страховании гражданской ответственности владельцев транспортных средств". Для того, чтобы страховая компания могла работать на рынке ОСАГО, она должна получить отдельную лицензию, а также состоять в РСА (Российский союз автостраховщиков).

Сайт РСА (http://www.autoins.ru/) является основным для проверки КБМ, информации о тарифах и условиях страхования ОСАГО.

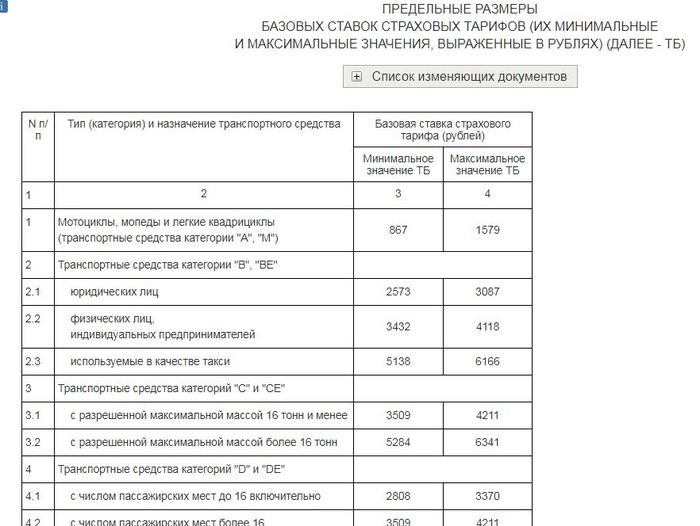

1. Базовый тариф

Так как ОСАГО является обязательным, контролируется государством, то СК не может устанавливать свои собственные "честные" тарифы. тарифы также регулируются государством (ст. 8 40-ФЗ). Последний раз ЦБ изменял тарифы в 2015 году (УКАЗАНИЕ Банка России от 20 марта 2015 г. № 3604-У). ЦБ предоставляет некий "коридор" тарифов, которые могут использовать СК при определении тарифов ОСАГО.

Таблица большая, для всех видов транспортных средств. Если мы просто физические лица с личным автомобилем B класса для личных нужд, то нас интересует раздел 2.2 - тарифы для транспортных средств категории B, BE физических лиц и ИП. Минимальная ставка 3432 рубля, максимальная - 4118 рублей.

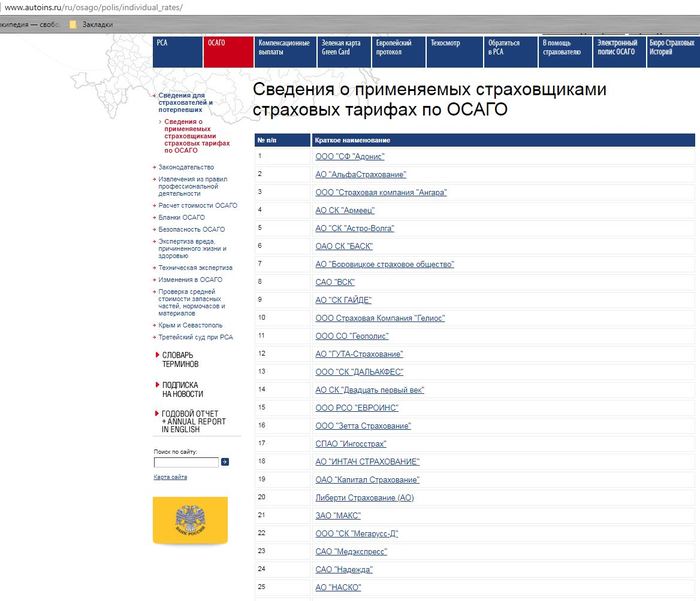

Все тарифы всех страховых компаний, работающих по ОСАГО размещены на сайте РСА в разделе "ОСАГО - Сведения для страхователей и потерпевших - Сведения о применяемых страховщиками страховых тарифах по ОСАГО".

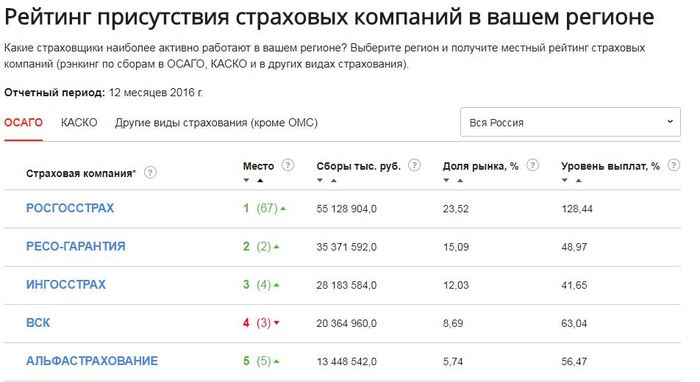

Мы не пойдем по всем СК, возьмем ТОП-5 по сборам в 2016 году (вряд ли рэнкинг сильно изменился в 2017 году).

Прямые ссылки на тарифы данных СК:

Россгосстрах: http://www.rgs.ru/media/docs/osago/files/OSAGO-OOO-07082015....

Ресо-Гарантия: http://www.reso.ru/export/sites_reso/Retail/AGO/OSAGO/rates_...

Ингосстрах: http://www.ingos.ru/upload/info/BaseOSAGO.pdf

ВСК: https://www.vsk.ru/upload/documents/1/6/doc/Tarif_OSAGO_VSK....

АльфаСтрахование: https://www.alfastrah.ru/docs/Prikaz_207_10.06.2015.pdf и http://www.alfastrah.ru/docs/600_ot_22.12.2017.pdf У альфы отдельные приказы для разных регионов, поэтому я за основу взяла последний приказ (тариф в Москве) и последний найденный с большим списком регионов.

Итого, для страхования автомобиля по ОСАГО в Москве (для примера) мы имеем следующие базовые ставки:

Росгосстрах - 4118 руб., Ресо-Гарантия - 4118 руб., Ингосстрах - 4118 руб., ВСК - 4118 руб., АльфаСтрахование - 3900 рублей.

2. КБМ

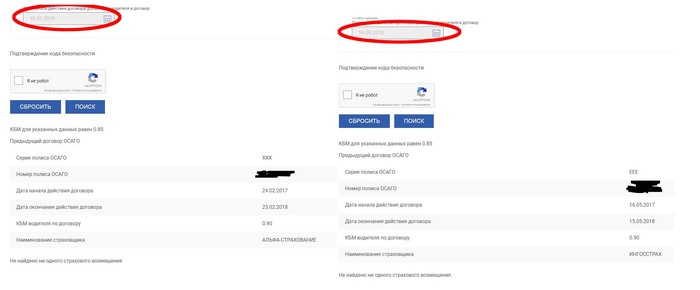

Коэффициент Бонус-Малус дает право "скидки" за безаварийную езду, но может повысить стоимость полиса ОСАГО за аварии, произошедшие по вашей вине. КБМ сохраняется за человеком, на основании данных ВУ. То есть при смене ВУ крайне желательно оповестить об этом свою страховую - чтобы они "привязали" новые данные ВУ с вашей "страховой историей". Проверить свой КБМ можно также на сайте РСА в разделе "ОСАГО - Сведения для страхователей и потерпевших - Сведения для страхователей, необходимые для определения КБМ".

Для уточнения своего КБМ необходимо согласиться с обработкой персональных данных, после чего ввести эти самые данные, уточнив дату запроса КБМ.

А теперь еще одно важное уточнение - если вы списаны в несколько полисов ОСАГО, то КБМ может быть разный для всех, так как обновляется он после окончания полиса. При этом сайт покажет ближайший к дате проверки полис. Это немного криво, косо, но так, увы, работает. Пример ниже. то есть в настоящий момент мой КБМ составляет по обоим полисам 0,9, но после их окончания он снизится на 0,05 (при отсутствии аварий) и станет 0,85 до его окончания. Присутствует некоторая "нечестность" в данном случае, т.к. обновление КБМ произойдет только если мы страховались полный год. В случае продажи автомобиля и покупки нового ранее окончания действия предыдущего, мы "потеряем" скидку за уже произошедшее время страхования.

Еще момент: КБМ "сбрасывается" если вы не страховались год и более (не были вписаны ни в одну страховку).

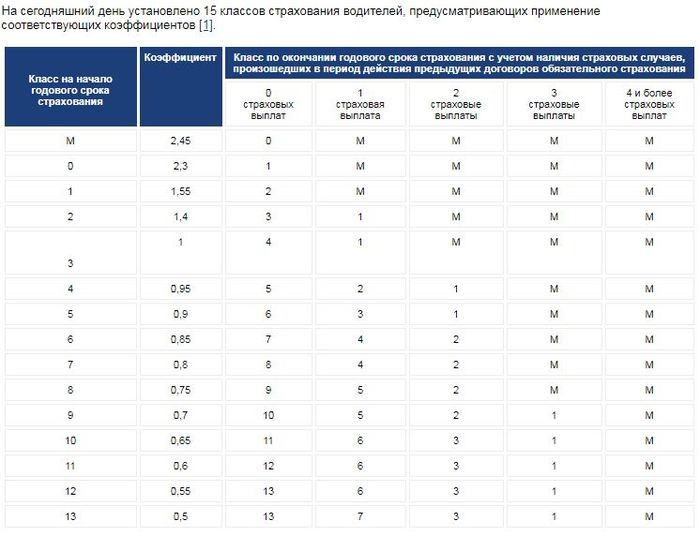

Каждый КБМ соответствует некоему "классу", по умолчанию принято считать класс = 3, КБМ =1, то есть нет ни скидки, ни "добавки". Информацию какой класс чему равен можно найти на сайте РСА в разделе "ОСАГО - Расчет стоимости ОСАГО - Информация о порядке применения коэффициента Бонус-малус".

М означает "малус", то есть при попадании в этот класс вы получаете "подорожание" ОСАГО. При расчете полиса ОСАГО без ограничений КБМ принимается равным по собственнику автомобиля. С сайта РСА:

При отсутствии информации (ранее заключенных и окончивших свое действие договоров) в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре обязательного страхования, собственнику данного транспортного средства присваивается класс 3 (КБМ-1).

В некоторых случаях это может снизить стоимость страховки в случае, если человек не имеет прав (но имеет автомобиль) или РСА о них не знает (но это неточно). При оформлении полиса ОСАГО по нескольких лицам, за расчет берется минимальный класс среди всех водителей. Чем выше класс - тем дешевле страховка.

Если при оформлении полиса ОСАГО, вам неверно считают КБМ, обязательно скажите об этом в страховой, где у вас оформлен текущий полис. Они обязаны внести изменения, не за что платить из своего кармана за косяки работников СК.

3. Стоимость страхования ОСАГО

После того, как мы выяснили наш КБМ, базовый тариф страховой компании, мы можем высчитать точную стоимость нашей страховки.

Для определения страховой премии, согласно закону об ОСАГО (ст. 9, п. 2), используется еще ряд коэффицентов. В разделе "ОСАГО - Расчет стоимости ОСАГО" есть по ним информация.

Коэффициенты, которые регулируют стоимость ОСАГО бывают:

- по мощности

- по территории использования (страховые компании обычно принимают здесь коэффициент прописки страхователя/собственника)

- по сроку страхования

- по периоду использования

- по классу

- по наличию прицепа

- по возрасту и стажу

- по допуску лиц к управлению

- по грубым нарушениям

Большого смысла прикладывать таблицы с этими коэффициентами нет, проще воспользоваться калькулятором на сайте РСА. На самом деле эти коэффициенты точно также устанавливаются законодательно и страховые компании на них не могут повлиять.

Остановлюсь немного на грубых нарушениях - это не аварии, как многие думают. Это может быть практически всё, что страховая посчитает "нарушением страхования". Например заведомо ложное указание неверной территории использования (с низким территориальным коэффициентом), сокрытие с места ДТП, управление автомобилем в нетрезвом виде и т.п. По сути, это ставка за "более высокий риск". Карается коэффициентом 1,5. Не могу точно ответить как часто страховая передаёт эти данные в РСА и по каким признакам.

Возьмем для примера свой КБМ (0,85), класс = 6, автомобиль мощностью от 100 до 120 л.с., возраст больше 22, стаж свыше 3 лет, использование - г. Москва. Получаем таблицу с нашими коэффициентами и вариацию стоимости страхования.

Соответственно, стоимость зависит от базового тарифа страховой, куда вы пойдете оформлять ОСАГО. Финальная стоимость ОСАГО это перемножение всех коэффициентов и умножение полученного "агрегированного" коэффициента на базовый тариф. То есть, при тарифе 4118 мы получим стоимость ОСАГО на год = (1,2*0,85*2)*4118=8400,72.

Обычно, при оформлении полиса ОСАГО в офисе, работники страховых компаний сообщают о применяемых коэффициентах (указывают в заявлении о страховании). Если у вас есть подозрение, что вас хотят наебать обмануть, попросите информацию о коэффициентах и проверьте их на сайте РСА.

В общем, это основные моменты, которые необходимо понимать при оформлении страховки ОСАГО. Старалась писать кратко и по делу, но видимо краткость - не мой конёк. Прошу прощения и спасибо за внимание если осилили весь пост :)

Всем здравствуйте! Прошу ответить на вопрос Лигу юристов. Вдруг среди читающих найдутся юристы, столкнувшиеся с подобным делом. Много в интернете, да и на данном ресурсе описанных случаев про претензии/иски выставленные виновникам ДТП страховщиками по праву регрессного требования по пункту "ж" -не предоставил в течении 5 дней свой экземпляр европротокола (N 40-ФЗ | ст 14 п. ж). Мой случай особо ничем не отличается от остальных, кроме как тем, что я уверенный, что у меня в запасе 15 дней отнес его на 12-й календарный. Так как в моём бланке европротокола, заботливо выданного мне моим страховщиком, была такая приписка:

"Заполняется и передаётся в течение 15 рабочих дней страховщику." Так же была вложена инструкция по его использованию (Где тоже ничего про 5 дней нигде не сказано):

У меня даже есть скан с отметкой о принятии от СК на 12 день!!! Но так же как и у всех через 2 года мне пришла претензия от них(((.

Один юрист сказал: неси все доки, что есть, можно попробовать построить линию защиты. Они пока не на руках (живу не по прописке). Не знаю, что из этого выйдет, но интересует меня другое сейчас. Можно ли привлечь СК к ответственности согласно Закона РФ от 07.02.1992 N 2300-1 (ред. от 01.05.2017) "О защите прав потребителей" ст. 12 "Ответственность изготовителя (исполнителя, продавца) за ненадлежащую информацию о товаре (работе, услуге)"? Дата страхования 2015 года, значит они выдали мне бланк европротокола с их фирменным зарегистрированным логотипом в шапке со старой информацией уже после вступления в силу закона с правками о передаче в течение 5 дней.

Так же ссылаясь на статью 18 п. 1. 2-й абзац:

"При этом потребитель вправе потребовать также полного возмещения убытков, причиненных ему вследствие продажи товара ненадлежащего качества. Убытки возмещаются в сроки, установленные настоящим Законом для удовлетворения соответствующих требований потребителя."

потребовать обратно свои издержки.

Я понимаю, закон говорит о 5 (пяти) днях, но разве мы не прописываем иногда в договорах именно отхождения от закона, например, отменяем какие-либо пени или уменьшаем/увеличиваем их. Может, я тоже надеялся, что моя страховая компания по особому относится к своим клиентам, и разрешает им предоставить этот бланк "в течение 15 дней после заполнения" отходя от закона. Почему бы и нет?)

Если бы не было этой долбанной приписки в 15 долбанных дней, я бы хоть порылся в инете или спросил у кого, куда и когда это нести.Подумываю даже иск на них подать!

Прошу юристов откликнуться, есть ли в этих доводах смысл? Можно ли как то выстроить линию защиты на основе этих статей законов или подать на них ответный иск?

Так же прошу не топить пост, хотелось бы, чтобы больше людей увидело пост, вдруг кто-то так же, руководствуясь подобной припиской старого бланка в 15 дней, понес извещать СК после 5-го дня ДТП. Комментарии для минусов обязательно оставлю.

Банк России указал, что страховщик не вправе требовать от потерпевшего справку о ДТП для выплаты страхового возмещения по ОСАГО.

Дело в том, что 20 октября 2017 г. вступил в силу новый административный регламент ГИБДД, который не предусматривает выдачу указанной справки.

в янв. 2014 моя дочь попала в ДТП (пассажирка, студентка, ехала домой на каникулы Владивосток - Ухта). 3 недели в коме. потом больше месяца в травматологии, сидеть было нельзя, только лежать на спине, одна рука не работала. поврежден нерв. после трахеостомы - парез гортани, не было голоса, не могла глотать. тяжкий ущерб здоровью, 100% утрата общей трудоспособности. конечно я была рядом все это время, ухаживала. домой она летела в бизнес классе, т.к. сидеть было нельзя и пользовалась помощью авиакомпании как маломобильный пассажир. последние две недели она училась ходить и к выписке могла пройти на костылях метров 50.

судмедэксперт в заключении указывает, что в дополнительном уходе нуждалась, но уход был обеспечен персоналом больницы (три санитарки на два этажа травматологии в круглосуточном режиме). препараты, которые покупала по назначениям врачей, средства ухода - тоже, должны были быть предоставлены в больнице в рамках ОМС бесплатно.

на заседания в суде присутствовать не могу - реву (Истеричка!). возражения подавала в письменном виде, но я не медик...

Мой представитель в суде 1 инстанции повторную экспертизу не запросил. прокурор на заседании отказалась принять видео, в протокол это не внесено.

В апелляции из-за ошибок эксперта в определении сроков лечения после аварии (по имеющимся в деле документам) заседание отложили, вызывают эксперта для пояснений. понимаю, что только мои вопросы смогут убедить суд, что тяжелобольному неподвижному пациенту наши больницы не могут обеспечить надлежащий уход и лечение (не подумайте, я очень благодарна врачам за то, что вытащили мою девочку с того света).

Пожалуйста, помогите составить вопросы. не могу найти, есть где-то нормы расходных материалов по санитарно-гигиеническому уходу за тяжелобольными?, или должностные инструкции для санитара? только эмоции типа "как можно взять ложку супа с тумбочки лежа на спине и донести ее до рта", " как достать судно, не поворачиваясь на бок" "как позвать санитарку с этажа если соседка по палате не слышит твоего шипения" не проходят...

очень надеюсь на Вашу помощь.

и что значит "Законодательно предусмотрен обмен состязательными документами в апелляционной инстанции"

Спасибо