Крах финансовой пирамиды «Финико». Истории обманутых вкладчиков

Я уже много раз в своих постах упоминал различные финансовые пирамиды и своё негативное отношение к ним. Иногда я узнаю, что кто-то из моих родственников, друзей, коллег или просто знакомых вложил деньги в “супер прибыльный проект”. Названия таких проектов и легенды как зарабатываются деньги каждый раз меняются, но суть везде одна: заведи деньги на счет и получай пассивный доход в районе 30% в месяц. Буквально несколько месяцев назад подруга моих родителей чуть не втянула их в финансовую пирамиду «Ai.Marketing». Рассказывал об этом во второй части вот этого поста.

На днях я узнал о скаме популярной в России финансовой пирамиды «Финико». Скам пирамиды означает, что выплаты вкладчикам прекратились, то есть всё подошло к своему логическому завершению. А разве когда-то было иначе? Эту пирамиду много раз разоблачали в интернете, но люди, которые уже успели вложить свои деньги в Финико, отчаянно не хотели верить фактам и называли всех несогласных “хейтерами”.

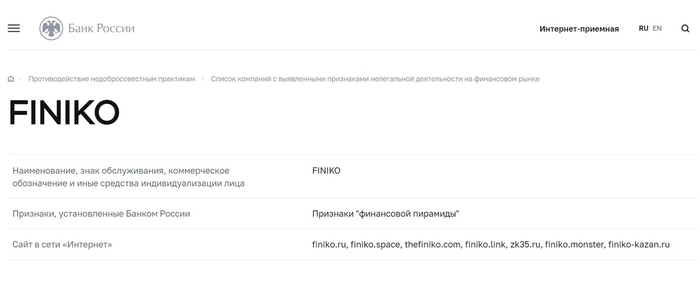

Конечно, зачем верить какому-нибудь блогеру на YouTube, когда у тебя каждый день растет сумма в личном кабинете? И даже новость от 01.06.2021 года о том, что ЦБ РФ выявил у Финико признаки “финансовой пирамиды” не оказала сильного воздействия на доверчивых вкладчиков.

Что случилось с Финико?

Я не хочу повторяться и рассказывать историю скама пирамиды Финико. Достаточно вбить в поисковике фразу “скам Финико”. Вы увидите достаточно много статей и видеороликов на эту тему с подробным разбором.

Что же происходит сейчас? Выплаты приостановлены, но основатель пирамиды Кирилл Доронин уверяет всех, что это вынужденная мера и как только вкладчики выполнят определенные требования, выплаты возобновятся. Организация запрашивает у клиентов документы, доказывающие законное происхождение средств, которые были внесены на счет Финико.

Уровень абсурдности даже не хочется обсуждать. Организация, которая не имеет лицензий на ведение своей деятельности в России, запрашивает документы, доказывающие законное происхождение средств. Для смышлёного человека здесь все очевидно: просто придумывают причину не выплачивать деньги, чтобы снизить панику и растянуть это всё максимально по времени. В это время можно постелить соломку и подготовиться к переезду. Да, Кирилл Доронин уже получил турецкое гражданство, но даже этот факт не смущает самых преданных адептов пирамиды.

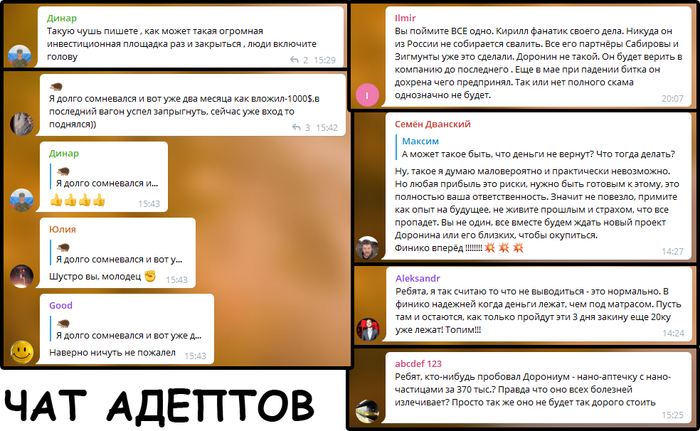

Что происходит в чатах «финикейцев»?

Я не знаю что происходило среди вкладчиков, когда рушилась знаменитая пирамида Сергея Мавроди «МММ», так как интересовали меня в то время (1994 год) немного другие пирамидки. Я также не очень много знаю о развалившейся пирамиде «Кэшбери». Но мне всегда было интересно узнать: кто все эти люди, которые в 20-й раз наступают на одни и те же грабли? Неужели прошлый опыт ничему не учит?

Я вступил в несколько Telegram-чатов, посвященных пирамиде Финико, чтобы понаблюдать за происходящим и пообщаться с вкладчиками пирамиды. Если честно, то я был поражен преданности некоторых адептов пирамиды. Несмотря на новости в СМИ и многочисленные разоблачения, несмотря на факты (обрушение курса токена FNK, невозможность вывода средств, полученное турецкое гражданство создателем пирамиды) находились люди, которые продолжали верить, ждать и убеждать всех остальных, что сейчас самое удачное время заходить в Финико.

Всех кто высказывал опасения по поводу скама Финико практически мгновенно банили админы. Мне поначалу казалось, что это просто жирные интернет-тролли, но нет, все эти люди действительно верят в то, что говорят.

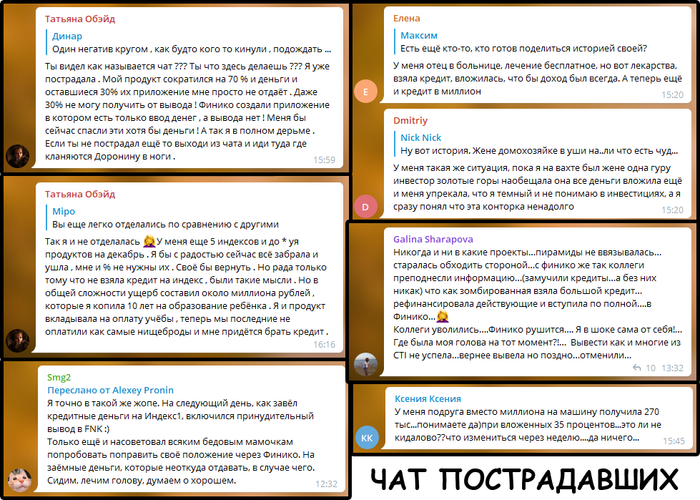

В соседнем чате собрались люди, которые считают себя пострадавшими и вот здесь я увидел реальную драму. Практически все эти люди вкладывали в Финико кредитные деньги в надежде улучшить свою жизнь или помочь своим родственникам.

Пострадавшие люди собираются подавать заявления в правоохранительные органы на тех людей, которые их позвали в Финико. Ох я и не завидую тем людям, которые по незнанию вовлекли в эту пирамиду своих родственников, друзей, детей или родителей. Помимо ухудшения финансового положения, люди бонусом получили испорченные отношения с близкими людьми.

Я попросил людей поделиться своей историей, но желающих оказалось немного.

Однако, я всё-таки нашел нескольких людей, которые не постеснялись рассказать о том как они попали в Финико, сколько денег вложили и какую финансовую цель преследовали.

Артур, вложил в Финико 200.000₽

Мне 24 года, я учусь на заочной форме и работаю мастером в строительстве. Узнал о Финико от одногруппника. Он рассказывал мне, что его знакомые хорошо живут благодаря Финико, покупают себе дорогие машины и квартиры. Он сам зашел на 600 тысяч и я подумал, что тоже нужно. Позвонил в офис и когда приехал туда, меня начали уговаривать вложить деньги. В итоге вложил я в FNK (токен Финико), мне сказали подержать его. На тот момент курс летел в цене, на утро я уже потерял половину вложенных денег. Позвонил наставнику, он говорит держи. Додержал блин, до тех пор пока уже сам не продал, в итоге спас только 10%.

Вложил я 200 тысяч рублей и это были кредитные деньги. Хотел помочь закрыть матери кредит, да и свою машину сменить, а то разваливается вся. Когда принимал решение, то ни с кем из своих близких не советовался. На отзывы в интернете мой одногруппник сказал не смотреть. Я знал, что у Финико нет лицензии, но всё-равно доверился. Хорошо, что я не успел никого привлечь из своих знакомых.

На днях я написал заявление в прокуратуру на того человека, который принимал у меня деньги. Считаю, что меня зомбировали. Больше желания вкладывать в подобные проекты свои деньги у меня нет.

Когда я спросил Артура кто же виноват в этой ситуации, он ответил: “В первую очередь я сам, да и тот кто меня подключил, ведь это он меня заманил и убедил вложить деньги”.

Я задал Артуру заключительный вопрос: “Знал ли ты, что существуют законные способы инвестирования в России, а при использовании ИИС (индивидуальный инвестиционный счет) можно получать налоговые вычеты?”. На что получил следующий ответ: “Да, это полный бред, который не приносит прибыли. А чтоб приносил, то таких больших средств у меня нет”.

Артур также признался, что помимо кредита на Финико, у него есть ещё ипотека. Чтобы закрыть кредит, Артур планирует продать старую машину.

Елена, вложила в Финико 2.000.000₽

Мне 33 года, я работаю в сфере продаж. Узнала о Финико от подруги, которая рассказала насколько стало легче жить с этим проектом. В марте 2021 года я вложила 2 миллиона рублей заемных денег. Хотела обернуть капитал и вывести деньги. Хотела нормально жить, иметь возможность обеспечить маленького ребенка и родителей-инвалидов. Сама работаю с 14 лет.

До этого момента ни в какие подобные авантюры не вкладывала. Ни с кем не советовалась и знала, что у Финико нет лицензии ЦБ. Однако у крупного игрока Альпари (форекс) тоже нет лицензии, поэтому этот факт меня не смутил. Никого не звала в Финико и структуры у меня нет.

Подруга, которая меня позвала, сейчас тоже по уши в кредитах. Собираюсь идти писать заявление на тех людей, которые заводили деньги в систему за наличку. Вряд ли стану вкладывать свои деньги в будущем в нечто подобное. Про ИИС, о котором вы говорите, ранее не слышала.

Вместо вывода

Я заметил, что абсолютное большинство пострадавших людей – это те, у кого низкий уровень дохода и сложная финансовая ситуация в жизни. Что является причиной, а что следствием разобраться сложно. Люди живут плохо, потому что берут кредиты или берут кредиты, потому что живут плохо? В любом случае такие проекты, как Финико продают людям надежду и причем очень успешно. Люди видят, что их знакомые зарабатывают на этом, покупают себе новые машины, квартиры и хотят того же.

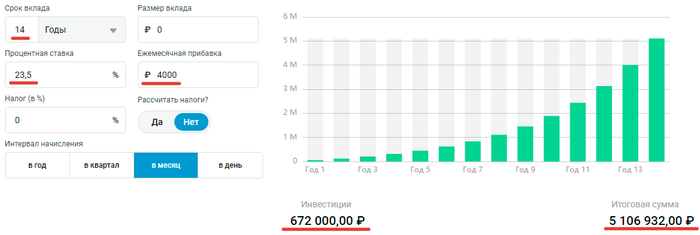

Уберечь от подобных ситуаций может только повышение уровня финансовой грамотности. Элементарная проверка организации на сайте ЦБ РФ уберегла бы от попадания в руки профессиональных мошенников, которые умеют создать “красивый фасад”. А если взять в руки калькулятор (или открыть Excel), то можно самостоятельно проверить обманывают вас или нет.

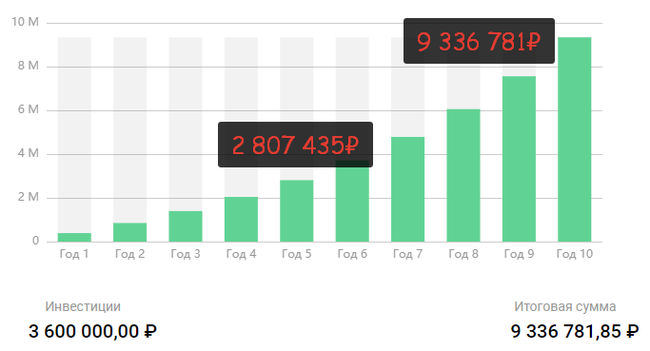

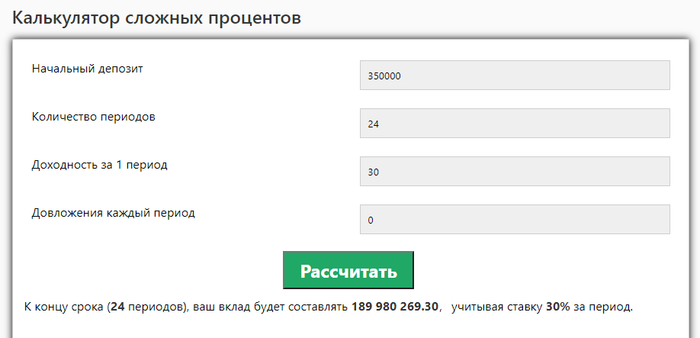

Проект Финико обещает погасить вашу долг (кредит/ипотеку) за 35% стоимости через 4 месяца. То есть при долге в 1.000.000₽, необходимо внести 350.000₽ на счет Финико, а оставшиеся 650.000₽ добавит проект и погасит весь долг. А теперь считаем. Доходность в месяц составляет 30% (350 х 1,3 х1,3 х 1,3 х 1,3 = 1000). Финико существует 2 года. Если взять 350.000₽ и положить под 30% в месяц, то через 2 года будет 189 миллионов рублей. Слишком космическая сумма, чтобы быть правдой.

К сожалению, то что конкретно вы все это понимаете и 100% не отнесете свои деньги мошенникам, нет никаких гарантий, что на это не поведутся ваши близкие люди. Предупредите своих родителей и близких людей, пусть они всегда советуются прежде всего с вами (если сами не сильны в таких делах), ведь они из лучших побуждений (помочь детям) могут наломать дров… Будьте физически и финансово здоровы!

Источник: мой блог в Telegram https://t.me/wkpbro где я рассказываю о личных финансах, о том как я пытаюсь сохранить свои накопления от инфляции и уберечь от мошенников.