Интересно ли IPO Элемента?

Крупнейший производитель микроэлектроники в РФ «Элемент» выходит на IPO. Это совместное предприятие АФК «Система» $AFKS и госкорпорации «Ростех». Это очень важная (без шуток) компания для страны. Её продукция используются в загранпаспортах, банковских картах «Мир», транспортных картах «Тройка», в электротранспорте и других отраслях.

В посте попробуем оценить "интересность" глазами циничного инвестора, который хочет долгосрочно зарабатывать. Поэтому посмотрим на оценку компании и послушаем её ближайшие планы.

Если лень читать (там много цифр и цитат). То короткий пересказ такой:

Оценка дорогая, дивиденды [если] будут, то небольшие, ближайшие годы ожидается рост капитальных затрат и возможно [не одна] доп эмиссия.

• Какая оценка?

Посчитаем соотношение цены и прибыли (Price-to-Earnings ratio) или P/E.

— Считаем "P".

Заявленный ценовой диапазон размещения: 223,6 руб. — 248,4 руб. за лот в 1 тыс. акций. что даёт нам 0,2236 — 0,2484 руб. за акцию

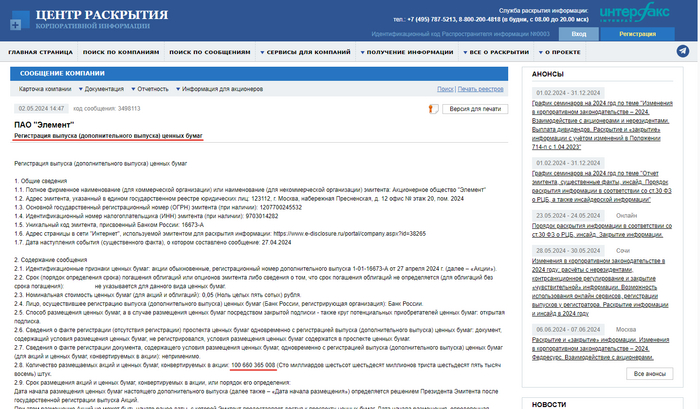

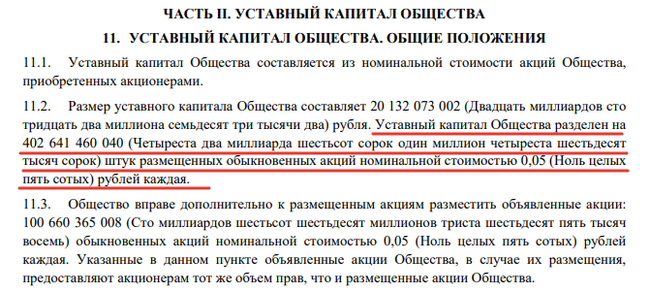

Всего акций 402 641 460 040 (рис 1) + доп эмиссия под IPO 100 660 365 008 (рис 2) = 503 301 825 048 акций.

Умножаем количество акций на цену акций и получаем текущую капитализацию в 112,5 — 125 млрд руб.

— Смотрим "E".

Прибыль по МСФО за 2023: 5,3 млрд руб. (рис 3)

Рост прибыли на картинке приятный. Но большая доля авансов "В 2023 году были получены авансы по долгосрочным договорам проектного типа, в том числе

12 247 млн.руб. по работам, со сроком окончания более 12 месяцев с 31 декабря 2023 года."

P/E получается: 21,2 — 23,5

Т.е. это значит, что если вы хотите участвовать в IPO, то вы готовы заплатить ~22 рубля за 1 рубль чистой прибыли.

Много это или мало?

Так как подобного профиля компаний на бирже нет, то сравним с экспортёрами их разных секторов:

Северсталь $CHMF - P/E = 8,4

ФосАгро $PHOR - P/E = 7,7

Новатэк $NVTK - P/E = 7

Роснефть $ROSN - P/E = 4

• Что с дивидендами?

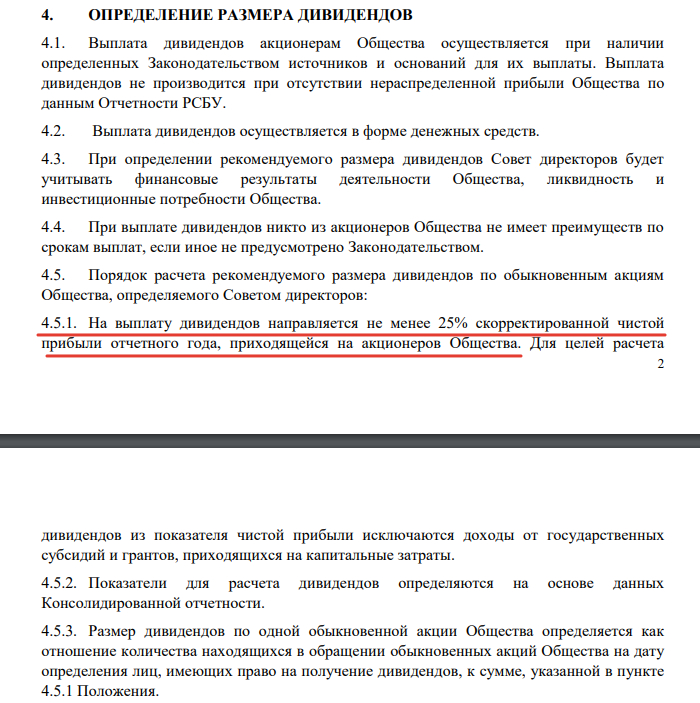

Согласно див политике на выплату дивидендов направляется не менее 25% скорректированной чистой прибыли отчетного года (рис 3)

Т.е. если мы возьмём 25% от прибыли в 5,3 млрд руб. и разделим на количество акций, то получим 0,0026 руб на акцию или див доходность 1,2%.

Сравните это с див доходностью экспортёров которых обозначили выше.

• Какие перспективы?

Тут слово президенту «Элемента» Илье Иванцову. Далее цитаты из интервью РБК с моими небольшими комментариями.

— "Привлечение дополнительных акционерных денег может существенным образом ускорить развитие компании. У нас есть следующие два–три года для того, чтобы полностью ее реализовать".

Т.е. доп эмиссия для IPO сейчас это только начало?

— "Основа нашей стратегии роста — интенсивное развитие производственных мощностей"

Т.е. CapEx (капитальные затраты) будут расти. Когда сильно растёт CapEx тут не до дивидендов.

— "По итогам 2023 года российская отрасль микроэлектроники стала самой быстрорастущей в мире".

Класс, приятно слышать.

— "Многие говорят, что мы растем с низкой базы".

Ясненько.

— "Общая инвестиционная программа, которую мы реализуем в настоящий момент, составляет около 100 млрд руб., основная масса инвестиций будет сделана в течение следующих трех лет"

Так и записываем, сумма равная текущей (завышенной) капитализации которая равна двадцатилетней прибыли потребуется ближайшие три года. Откуда её возьмут?

Если будут привлекать через облигации с хорошей премией к рынку и гос гарантиями, то интересно. Если доп эмиссия акций, то нет.

• Подводя итог

Компания выглядит дорогой как и практически все последние IPOшки. У компании большие планы и большой вопрос откуда будут браться деньги на осуществление этих планов. Хорошие дивиденды ближайшие годы не ожидаются. Даже если капитальные затраты будут субсидироваться за счёт грантов и гос субсидий (эти деньги из чистой прибыли вычитают).

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС).

Написанное не является индивидуальной инвестиционной рекомендацией