0 просмотренных постов скрыто

Инвестиции для детей: открыть брокерский счет или пусть сам учится выживать в мире капитализма?

Итак, вы - родитель. Хотите сделать из своего чада нового Баффета? Думаете, брокерский счет для ребёнка — это must-have? Или, может, пусть сам разбирается, как тратить деньги на батончики, чтобы в старости не на одних дошиках сидеть? Давайте разберемся, что к чему, и какие варианты вообще есть

ЛИСТАЙТЕ КАРУСЕЛЬ➡➡➡➡➡➡

Хотите финансово грамотного ребёнка? Начните с себя. А там уже решайте, что лучше: брокерский счёт, ИИС или добрая старая копилка. Главное — помните, что учить обращаться с деньгами можно и без миллиона на депозите.

А может, ваш ребёнок и вовсе станет тем, кто откроет новую систему инвестирования!😉

Показать полностью

5

Ответ на пост «О подушках, разводах и доверии»1

Просто возьмите себе за правило, когда вступает в брак, и есть у вас какое-то имущество, не надо его продавать и покупать получше совместно с женой, например продать хрущ и купить новостройку, ну это ж жена, ты ей доверяешь. Я так налетел. Имущество купленное совместно в браке пилится пополам. Вы с женой, как супер разум, можете купить новое жилье, в надежде что оно вырастет в цене, и потом продать его спустя года 3-4 с профитом. У нас вот так и было. Купили квартиру за 3 ляма, продали потом при разводе за 5. Типа, ебать, наварились. И че в итоге, у меня был хрущ который я продал чтоб вложиться в это прибыльное предприятие и я его продал. Хрущ полностью в собственности был. В итоге при разводе я получил 2.5 ляма, в то время как подобный моему хрущ стоил к тому времени 3.5ляма и более.. Ещё подозреваю что нас наебали риэлторы.

Ну и вот сейчас живу я в ебаной секционке, а мог бы жить сейчас в 2-комн квартире, пусть и на 1 этаже, зато там был сделан ремонт на кухне и бля КУХНЯ была! Там ещё вторая комната была, можно было даже кого-то подселить..

О подушках, разводах и доверии1

Вот нет-нет, да и встречаю фразу наподобие "расстались, а я с голой жопой", "подушку не скопил" и прочее. Причём пол не важен.

Вообще, вопрос важный. Признаком делового человека при организации совместного дела является вопрос "как будем разбегаться?". Но это дело. А брак - это же какбэ на всю жизнь. На статистику разводов никто из молодожёнов не смотрит. А если смотрит - то это же не про них!

Так вот это как? Как собирать этую самовую подушку, будучи в браке?

"Давай сначала покурим твои, а потом каждый свои"?

Накойхуй тогда брак?!

Откладывать с зарплаты 10 процентов на безопасный счёт, как рекомендуют инвесторы?

А если резко кони двинешь или в больничку попадёшь и они срочно понадобятся?

Отдавать маме / папе / брату / свату?

Без комментариев. Родственники - это надёжно!

Договориться на берегу, что каждый откладывает себе "на всякий случай"?

Вап первых - примерно то же, что и первый случай. Вафта рых - дитёнка в школу собирать, свободных денег нет, зато два супруга на своих всяких случаях по полляма?

КМК, если отношения и брак основаны на доверии, то подушку не скопить никак. Развод тогда внезапен и, без сомнения, болезненен. Зачем в таких случаях себя ещё корить?

А у кого получается с этими подушками? Договорились? И что - ждёте развода? Или втайне?

Пишу анонимно, акк и так засран сверх меры.

Не срача для, вот реально - как советчики подушек себе это представляют?

Показать полностью

Ответ на пост «Финансовая подушка»1

Финансовая подушка это не про акции и недвижимость. Это на случай увольнения пережить сложный период и зависит от расходов. Откладывать нужно с каждой зарплаты или дохода! Их нужно иметь три вида:

1. Например, свалился на нас ковид, локдаун, уволили из-за нежелания вакцинироваться и год, два нужно было пережить, вот и держите сумму под процентами в банке,

2. На месяц дома в мелкой наличке и монетах. Не вижу смысла держать валюту.

3. На случай ракетного обстрела, как мы все видели за эти годы, сразу резко боятся возить продукты в магазины, имеющиеся сметают, остатки продают раз в 10 дороже, потому нужно дома иметь постоянно обновляющийся запас воды, крупы, спагетти, килька Красная цена к ним и прочие консервы, чтоб спокойно дома переждать и не тратиться напрасно.

Помните, когда все антивакс вопили: как жить без работы, я не вакцинировался, не унижался, не покупал справки у коррупционеров, с Божьей помощью, спокойно переехал к родителям, они платили жкх, я закупал на тысячу рублей питание на неделю и смотрел ютуб, никуда лишний раз не выходил, чтоб не подцепить вирус, пережил 2 года, пока вирус не выродился, как прогнозировали вирусологи и не закончилась моя подушка в 100К. Вы исходите из своей ситуации и расходов, кредитов, аппетитов.

Показать полностью

Финансовая подушка1

Как считаете нужна ли финансовая подушка или деньги надо сразу тратить на нужное?

Если нужна, то сколько?

Финансовая подушка должна быть из наличных средств или нет?

Валюта, рубли или всего кучей?

А мб вклады/недвижимость?

--------

Чисто интересно, копить не умею или мб, просто нет той суммы, чтобы откладывалась.

Финансовая подушка безопасности. Зачем нужна? Как накопить, где хранить, размер?

В конце статьи бонусы, читай до конца 👍

Вам знакомо чувство, когда завтра платить за квартиру, а в кошельке пусто? Зарплату задерживают на неделю, а уже сегодня надо купить домой покушать, памперсы ребенку и машину заправить? Давно вы в один день оставались без работы и без представления о том, где взять деньги?

Или внезапно требуется дорогое лечение вам или ваши родным. Может у вас машина любит подкидывать сюрпризы и вам приходилось срочно занимать деньги по знакомым и МФО на её ремонт?

Что объединяет эти ситуации? Ощущение собственной беспомощности. Каждый был в подобной ситуации, хотя бы однажды, и точно не хочет оказаться в ней еще раз.

Как в ней не оказаться? Читайте в этой статье

"Я не по наслышке знаю о чем говорю.

8 февраля 2022 года, как сейчас помню, я ехал на автобусе в военкомат за военным билетом. Через неделю нужно заплатить за съемную квартиру 15 000, а в кармане у меня только 7000 рублей. Мои клиенты задерживают оплаты... Мерзейшее чувство."

Я заплатил вовремя благодаря тому, что в заначке у меня лежало 15 000 рублей. Как раз размер платежа за квартиру. Это была моя скромная, небольшая денежная подушка безопасности. И она сработала. Как при автомобильном столкновении, она спасла меня от необходимости просить отсрочку по оплате квартиры до поступления денег.

Только 26% россиян имеют подушку безопасности, которой им хватит, чтобы прожить 3 и более месяцев. 74% населения либо не имеет накоплений, либо их хватит на меньший период (19% – менее недели; 25% – от 1 недели до 1 месяца; 24% – от 1 до 3 месяцев).

** Всероссийский опрос проведен Аналитическим центром НАФИ в августе 2023 г. Опрошены 1600 человек старше 18 лет из всех регионов Российской Федерации.

Что такое финансовая подушка?

Это денежные накопления, которые позволят в случае потери основного источника доходов на протяжении того или иного времени сохранить привычный уровень жизни. Или неприкосновенный запас денег на непредвиденный случай:

Болезни, временной потери трудоспособности

Неотложных и крупных расходов (лечение, внезапный ремонт бытовой техники, автомобиля).

Сокращения доходов, необходимости провести возврат денег клиентам

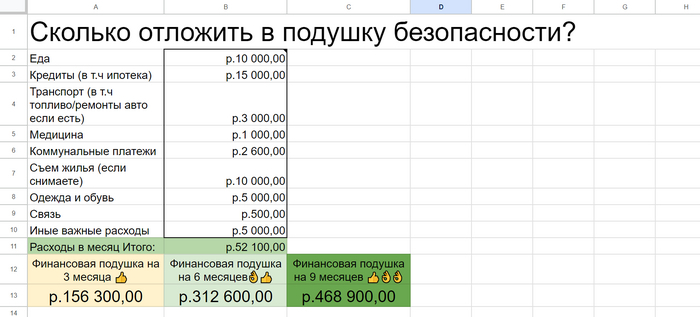

Размер финансовой подушки безопасности. Как считать?

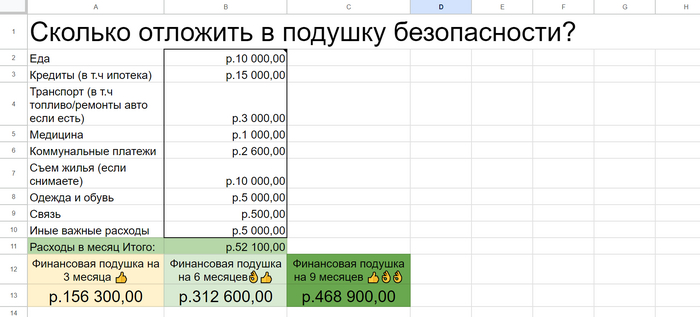

Самый простой метод, исходить из того, сколько денег вам надо на жизнь. Посчитайте свои обязательные расходы за месяц. Это ипотека, кредиты, продукты питания, коммунальные платежи, лекарства, оплата детского сада, топливо и все, чем вы пользуетесь каждый день.

Самый минимум держите в денежной подушке сумму на 1 месяц обязательных платежей. Постепенно доводите ее размер до 3 месяцев, потом до 6. Итоговая сумма у каждого будет своя.

Приведем пример:

Анна зарабатывает 50 000 рублей. Ее обязательные расходы в месяц это: 10000 рублей - оплата квартиры и коммунальных услуг, 10000 на продукты и 5000 на лекарства для мамы. Итого: 25 000 рублей. Остальное уходит на необязательные расходы. Каков размер подушки безопасности для Анны на 3 месяца? 150 000 рублей или 75 000?

Думаю, вы посчитали, что 75 000 рублей Анне хватит, чтобы 3 месяца поддерживать свои базовые расходы.

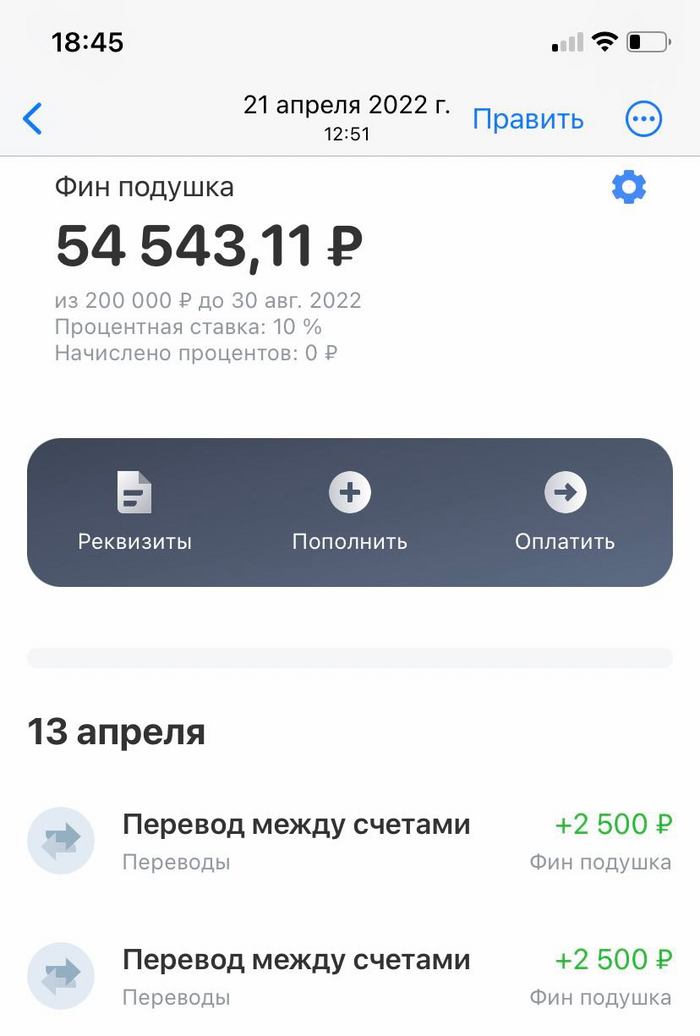

Вот так выглядела моя финансовая подушка 21 апреля 2022 года (через 2 месяца). Мне больше не хотелось попадать в ситуацию безденежья. С каждой оплаты откладывал 10-30% на отдельный счет.

Скачай бонус от меня

🎁 Калькулятор подушки безопасности

Специально для читателей я создал калькулятор подушки безопасности. 2 минуты и вы точно знаете ее размер.

Воспользуйтесь по ссылке

Нажмите на ссылку, нажмите выберете пункт меню "Файл", нажмите создать копию. Формируйте подушку)

Как создать подушку финансовой безопасности?

"Да какая там подушка? Я 50 000 зарабатываю, их же и трачу, нет у меня свободных денег. Живу от зарплаты до зарплаты"

Теперь мы подходим к самому интересному, как же накопить сумму 3-6 обязательных месячных расходов?

Отложите деньги сразу или "заплати сначала себе". Как вариант, получив какой либо доход отложите 10% сразу и живите на оставшиеся 90%. Это может сработать и вы не заметите отсутствия 10%. Сложно отложить 10%? Отложите 5%. Сделайте первый шаг и постепенно повышайте норму сбережений.

Если вам приходят внезапные деньги (премия, чаевые, возврат долга или прочее), то можно повысить норму сбережения. Отложите 50-75% эти "вертолетных" денег.

Откладываю по 10% при каждой оплате клиента

Найдите подработку/дополнительный доход в вашей же сфере работы. Да, финансовая стабильность внезапно не появится. Надо приложить усилия.

Деньги буквально под ногами. У вас наверняка дома собирает пыль старая гитара, пылесос или зимняя резина - их можно попробовать продать на Авито.

Весной 2024 года я продал ненужных вещей на авито (пылесос, старый телефон, компрессор) на сумму 10-11 тысяч и это позволило безболезненно купить инструменты для стройки. Деньги из бюджета брать не пришлось

Одна из покупок

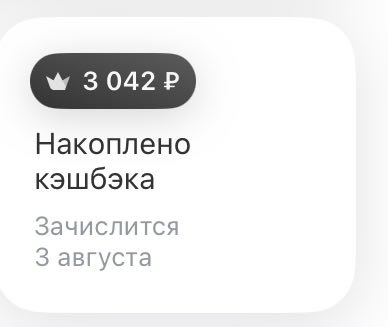

Заведите карту с кешбеком и переводите его на отдельный счет

Не обязательно много тратить, чтобы получать много кешбека. Надо с умом пользоваться предложениями банков.

"Играйте в игры":

Округляйте остаток на карте и переводите «хвостики» в копилку в мобильном приложении вашего банка. В конце дня у вас на карте 3007 рублей. Переведите 7 рублей на отдельный счет.

Округляйте чеки. Сделали покупку на 90 рублей. Округлите до 100 и переведите 10 на отдельный счет.

Используйте силу арифметической прогрессии. Отложите сегодня 1 рубль. Завтра 2. Послезавтра 3, и так 365 дней подряд. Вы удивитесь, но за год так можно накопить 66795 рублей. Вполне себе отпуск на одного-двух человек. Как вам вариант отпуска за несколько рублей в день?)

Перевел хвостик с карты в фонд мечты

Урежьте "вредные расходы". Не буду приводить в пример классику книг по финансовой грамотности — "откажитесь от кофе навынос каждый день". Давайте проведем ревизию вредных привычек? Курите, часто захаживаете на фудкорт в обеденный перерыв, выпиваете с друзьями по пятницам?

Не призываю вас сразу отказываться полностью. Сократите "исполнение привычек" на 25%. Пропустите одну пятницу в баре. Отложите эти деньги (за одно проследите свое состояние в субботу - оно вас удивит). Растяните пачку сигарет не на два дня, а на три. Берите еду из дома хотя бы 1-2 дня в неделю, а то, что сэкономили — снова отложите.

Как хранить подушку безопасности?

Вам нужно соблюсти два пункта: ликвидность и в то же время труднодоступность. Объясню подробнее:

Ликвидность. Вы должны иметь возможность быстро превратить свою подушку в деньги без потерь для себя. По этой причине недвижимость не подойдет (будете долго продавать и можете продать в минус). Акции, золото тоже минус. Машина тем более. Подойдет банковский вклад или накопительный счет.

Труднодоступность. Вам не должно быть легко воспользоваться этими деньгами. Деньги на карте, как красный флаг для быка. А тут еще новый айфон вышел. А вот если положите деньги на вклад, то рискуете потерять проценты, если снимаете деньги раньше срока. Это притормозит необдуманные траты.

И да, в экстренном случае процентами можно пренебречь.

Советы и частые вопросы

Глобальная мысль всей статьи. Создать финансовую подушку = сделать первый шаг на большом пути финансового благополучия, подарить себе спокойствие и уверенность, что уж завтра у вас точно все будет хорошо.

Кредитная карта может быть подушкой безопасности?

Нет, по нескольким причинам:

Деньги с кредитки вам придется вернуть и с процентами. Деньги на вкладе, отложенные вами, это только ваши деньги. Они сами приносят вам %

В кредитку легко залезть. Сначала кофточка, а потом новый телефон. Оп, "подушки" нет.

Определите случаи, когда вы можете залезть в подушку

Для меня это: серьезная болезнь, срочное и дорогое медицинское вмешательство, временная потеря трудоспособности и необходимость провести возврат оплаты клиенту. Все. Как вы видите в списке нет брендовых футболок и прочего. Только экстренные случаи. И то, в случае, если я не вывезу эти траты из средств моего бюджета на этот месяц.

Как определить размер финансовой подушки. Вариант 2

Альтернативный вариант определения размера подушки - отложить 3-6 зарплат.

Заставьте деньги работать на вас

Для накопления подушки заведите отдельный счет на который тоже будут капать проценты. Я дважды в месяц получаю уведомление о зачислении процентов на части моей подушки безопасности. Суммы небольшие, но они увеличивают мою устойчивость каждый месяц.

Как хранить финансовый резерв?

Для примера. Вы накопили сумму 600 000 рублей. Их вам хватит на 6 месяцев жизни. Держите наличными сумму на 1 месяц (100 000 рублей) - просто на всякий случай. Ваши деньги на счету в банке — это набор символов на экране телефона. Обезопасьте себя от неожиданностей. Остальные 500 000 разместите на вкладе под проценты.

Индексируйте подушку

Постепенно инфляция съедает вашу подушку. После накопления 3-6 месяцев обязательных расходов дополняйте подушку каждый год на размер инфляции. Частично это можно делать за счет процентов.

Выросли ваши обязательные расходы? Снова нужно увеличить размер подушки.

Какая подушка? У меня долгов полно!

Тогда в вашей ситуации требуется еще скорее озаботиться ее созданием. Просто задайте себе вопрос, сколько вы сможете выплачивать долги, если прямо сейчас лишитесь источников дохода или заболеете (не дай бог).

Зачем нужна финансовая подушка?

Чтобы вам лучше жилось. Счастливее, если хотите. Наличие запаса денег, который покроет ваши базовые потребности хотя бы на срок 1 месяц сделает вас гораздо счастливее. Вы уже знаете, что в следующем месяце за все заплатите. Вы уже не так боитесь внезапного ремонта авто или спорить с начальником (особенно если вы правы). Вами сложнее манипулировать. Вы готовы встретиться с неприятностями, которые могут поджидать. Вы к ним готовы! Вы с ними справитесь! 🔥

Скачай бонус от меня

🎁 Калькулятор подушки безопасности

Специально для читателей я создал калькулятор подушки безопасности. 2 минуты и вы точно знаете ее размер.

Воспользуйтесь по ссылке

Нажмите на ссылку, нажмите выберете пункт меню "Файл", нажмите создать копию. Формируйте подушку)

Хотите навести порядок в своих финансах? Рассчитаться с кредитами, накопить на мечту? Подписывайтесь:

Телеграм-канал Финграм | Капитал шаг за шагом

Показать полностью

10

Где хранить подушку безопасности в 2024

Эксперты по финансовой грамотности настаивают, что у любого человека должна быть подушка безопасности, которая равняется сумме среднемесячных обязательных трат за 3-6 месяцев.

Под обязательными тратами понимаются траты, которые необходимы для поддержания спокойной жизни вам и вашей семье. То есть сюда не включаются путешествия, большинство развлечений и покупка новой техники.

Где же хранить подушку безопасности? Оптимальный вариант держать её в самом ликвидном активе. В россии это рубли на карте или наличкой. Однако неприятно осознавать, что, ожидая своей участи, подушка с каждым месяцем страдает от инфляции, теряя ценность. Давайте попробуем вместе хорошие и не очень способы хранения подушки безопасности.

Начнем с различных вариантов сбережения в рублях.

Рубли на карте или наличкой

Плюсы: ликвидность, удобство.

Минусы: инфляция съедает подушку.

Рубли на накопительном счете

Плюсы: ликвидность, удобство, процентная ставка 10-16%

Минусы: Процентная ставка даётся только на первые 1-3 месяца и/или требует доп условий, например n-ную сумму трат в месяц или подключенный зарплатный проект

Рубли на вкладе

Плюсы: Высокая доходность. Можно найти около 16% на 6-12 месяцев.

Минусы: Потеря процентов при досрочном закрытии. У вклада с высокой доходностью нет возможности пополнять и делать частичное снятие.

Хранение в валюте

Есть большая каста людей, которая доверяет исключительно грязной и зеленой бумажке. В пример они всегда приводят 2014 и февраль 2022 года, когда рубль за несколько месяцев падал на 50+% к доллару. Несмотря на это, любители доллара почему-то не хотят вспомнить про июнь 2022 года, когда курс доллара был в районе 50р. Если бы вы вошли в неудачное время, вы бы потеряли половину своей подушки.

Посмотрим более подробно варианты накопления долларов:

Наличные доллары

Плюсы: защита от девальвации, ликвидность в случае релокации

Минусы: инфляция доллара, запрет свободной торговли долларом в россии (Шанс такого события очень мал, но не стоит его полностью вычеркивать), введение дополнительного налога на продажу доллара.

Доллары на счету/брокерском счету

Плюсы: Мне кажется их нет.

Минусы: Свифт ограничен, у брокеров возможна блокировка. Инфляция, возможная блокировка.

Доллары в крипте (стейблкоинах)

Плюсы: Не нужно декларировать, в случае релокации

Минусы: Инфляция доллара. Необходимо делать p2p переводы, для того, чтобы перевести в реальные деньги. С этим могут быть проблемы.

Доллары в крипте (BTC/ETH)

Плюсы: Расчет на рост. Не нужно декларировать, в случае релокации,

Минусы: Возможно резкое падения, возможна попытка блокировки криптовалюты со стороны государства. Необходимо делать p2p переводы, для того, чтобы перевести в реальные деньги. С этим могут быть проблемы.

Металлы

Альтернативой рублям, валюте и крипте является сохранение денег в металлах, например золото. Золото заработало себе хорошую репутацию в периоды нестабильности и гиперинфляции.

Физическое золото в банке

Плюсы: Защита от инфляции.

Минусы: Необходимость оплаты хранения в банке, риски порчи при хранении(да-да, такие истории в банковских ячейках бывали)

Золотые монеты

Плюсы: Защита от инфляции, удобство транспортировки (Если что можно в трусах вывозить через границу)

Минусы: Сложность хранения, возможность порчи, высокие спреды на покупку и продажу.

Обезличенный металлический счет

Плюсы: Отсутствие проблем с хранением, возможность купить от любой суммы. Хоть 1 грамм.

Минусы: Цена контролируется банком, отсутствие страхования у банка

Биржевое золото в фондах и ETF

Плюсы: Отсутствие проблем с покупкой и хранением, низкие комиссии

Минусы: Возможность закрытия биржи как в марте 2022, отсутствие страховки.

Вывод

У большинства инструментов есть плюсы, а есть минусы (за исключением долларов на счете, конечно же). Правильнее и безопаснее всего не выбирать конкретный инструмент, в который вы положите всю свою подушку, а диверсифицировать.

Комбинируя рублевые счеты, наличные доллары, криптовалюты и золото вы можете быть готовы к любой ситуации. При этом разнородность ваших активов дарует вам возможность выбирать выгодное время для траты того или иного актива.

Подписывайтесь на мой ТГ канал, где я показываю свой путь к финансовой независимости!

Показать полностью