Учат в школе

Единственное знание о деньгах, заложенное средней школой - их нужно сдавать на шторы

Про кредитные карты. Схема работы.

Некоторые люди просили меня выложить пост о том, как работают кредитные карты. Я описывал данную схему в комментариях, но считаю, что будет полезно знать многим принцип действия, дабы потом не ходить по отделениям и орать "А какого хрена столько процентов?"

Повышаем финансовую грамотность так сказать.

Опишу по поводу использования кредитной карты в одном из топовых банков России.

Есть три основных вида кредитный карт (далее КК) - карта 100 дней грейс (льготный период), карта 60 дней грейс и карта без грейса вообще, однако же с кредитным лимитом. Будем обсуждать только 100 и 60 (да и то 60 нет смысла, на 100 проще расчеты). На вопрос чем отличаются и какую брать - тут уже на ваше усмотрение. Обычные карты (классик, голд и платина) против кобренда, который так же может иметь категорию (аэрофлот, s7 и прочее). Нужен большой грейс - берем обычную. Нужны плюшки от партнеров (мили, баллы) - берем кобренд, но грейс 60. Все просто.

Далее. Задача (так я учил своих сотрудников). Сегодня 24 января (почему именно это число - потому что я копировал из своих же комментов, и просто лень пересчитывать), мы оформили кредитный договор и сразу же получили на руки 100-дневную карту с лимитом 100 000 рублей. Без годовой комиссии. Пошли в магазин и в этот же день сделали покупку на 10 000 рублей. С этого дня (24 января) начинается льготный период в размере 100 дней, за который вы должны погасить сумму долга.

Примечание: На самом деле льготный период пойдет от даты покупки плюс 5-7 дней. Не буду вдаваться в тонкости холдов и списаний со счета, но технически все реализовано таким образом, что "льготка" стартует только после именно списания, а не блокировки потраченной суммы.

Помним 24 января? Эта дата может разниться, как вы понимаете, в зависимости от того, когда вы ПОДПИСАЛИ кредитный договор, а не получили КК на руки. Значит, 24 января мы потратили 10 000 рублей, 2 февраля мы потратили 15 000 рублей, 10 февраля мы внесли 5000 рублей. Наступает 24 февраля, время платить по счету. Банк выставляет сумму в размере 5%( не менее 320 рублей) от суммы долга, образовавшейся на 24 февраля = 20 000 рублей. 5% от 20 000 = 1 000 рублей. Вам дается 20 дней на погашение этой суммы. 24 февраля + 20 = 15 марта (могу ошибиться на пару дней). Внесли - молодец, не внесли - ловите просрочку. И так будет каждый месяц: 24 число + 20 дней, пока не погасите кредит полностью. Если вышли за льготный период, то вы платите 5% + 33% (в среднем годовая ставка) от суммы долга в эти дни. Причем ВАЖНО - если вы вышли за льготный период, то первые 33% годовых будут сформированы за весь срок задолженности, грейс как бы спадает и никого не волнует. Покажу на примере.

24 января вы потратили 50 000 и только и делали, что вносили по 5% в указанные сроки. Наступает 3 апреля (дата окончания 100 дней, опять же могу ошибаться на +-пару дней). Из 50 000 вы за три месяца погасили 7 500 (2 500 в месяц умножить на 3).

Примечание: на самом деле 2 500 только в первый месяц. В остальные будет 2 430, 2 350 (условно), потому что сумма долга же уменьшается.

Наступает 24 апреля. Пора платить 5% + 33%. Система считает процент за каждый день пользования кредитом! 33% от 50 000 = 16 500 делим на 365 дней и умножаем на 121 день! Почему 121 один день? 100 дней льготка до 3 апреля + 21 день до 24 апреля, когда выставится очередные 5%. Того сумма к оплате: 5% от 42 500 + 33% от 50 000 за 121 дней = 2 125 + 5 470 = 7 500.

Примечание: 33% будет высчитываться каждый день. Вы получили карту, потратили 50 000. Потом 24 числа внесли 2 500. Соответственно, до следующего вашего внесения денежных средств 33% будет высчитываться от 47 500 и так далее. На примере я привел 50 000, мне лень считать.

Внесли всю сумму третьего апреля - поздравляю, кредит погашен. Только деньги по выписке списались как погашение долга - можно снова ими пользоваться и пойдет новый грейс (обычно пару часов).

Важно. Банк может убрать у вас грейс или обнулить кредитный лимит (останется вам только гасить долг) на свое усмотрение, если у вас есть просрочки в вашем банке \ в других банках.

Как понять, когда платить 5% и когда кончается льготка?

Мобильное приложение, инет-банк, оператор колл-центра, сотрудник банка, выписка в банкомате (жмем кнопочку - инфа по кредиту, на чеке распечатается когда платить и какую сумму).

5% ежемесячно - это не деньги сверх, а возврат тела кредита.

Данная схема применима не ко всем банкам, однако же очень похожа. В сбере другая лабуда, в нее я не лез - если не ошибаюсь, то заявленный грейс у них может быть меньше, в зависимости от того когда стоит дата платежа и когда вы совершили покупку.

Небольшое резюмирование:

1. Кредитка очень крутой и полезный инструмент, который может не раз выручить.

Самый простой пример: зарплату задерживают на неделю, а кушать хочется уже сегодня.

Лично мой пример:

Я оформил КК на 100к. Потратил почти все на ремонт комнаты, мебель, купил икс бокс и ipad. За три месяца вернул и ни копейки не переплатил. Да, в эти три месяца мне пришлось себя ужать в расходах, зато у меня остались вещи и отремонтированная комната.

2. Кредитка не подойдет для распиздяев, которые потратили условно с нее 100 000 в первый же день при зарплате в 20к и потом пару лет не могут вернуть долг.

3. Кредитка опасна для парней. Никогда, слышите никогда не берите ее с собой в бары! А то фраза "Похуй, деньги есть, пляшем!" влечет за собой моральные страдания на утро. И не только от того, что проснулись со 120 килограммовой тушей рядом.

4. Кредитка опасна для девушек - можете все потратить на шмотье)

5. Еще неплохой вариант: У вас два кредита: один наличными, другой кк. Подходит день платежа по кредиту наличными, а зп у вас нет. Переведите с КК и все. До такого доводить конечно не стоит, но мало ли.

Важно: советую переводить с карты на карту, а не снимать и класть. Ведь за снятие наличных с КК берется комиссия.

Многие зададут вопрос - а на чем же тогда зарабатывает банк, если нет процентов?

1. Годовая комиссия за обслуживание карты. Но это мелочь. Зависит конечно от категории карты, но если брать в расчет самую дешевую около 1000 в год - то ерунда все равно выходит. Ведь чуть ли не половину надо отдать платежной системе.

2. Транзакционный бизнес. Вот главный ответ. Почему по вашему нам предоставляются такие плюшки из стиля баллов \ кэш бэков \ миль? Все просто - чтобы мы больше тратили именно с карты. Почему? Да потому что условно с потраченных вами 100 рублей, магазин где вы сделали покупку получит 97, 1 рубль уйдет банку-эквайрингу, 1 рубль уйдет платежной системе и 1 рубль уйдет банку-эмитенту (выпустившему вашу карту). Цифры конечно отличаются, но суть думаю уловили.

И теперь задумайтесь, почему же автосалоны так не любят принимать платежи с карты)

Надеюсь кому-то поможет данный пост.

Показать полностью

Финансовая грамотность. ПИФы

Ранее:

Депозиты: http://pikabu.ru/story/finansovaya_gramotnost_depozityi_4432...

Кредитные карты: http://pikabu.ru/story/finansovaya_gramotnost_kreditnyie_kar...

Потребительские кредиты: http://pikabu.ru/story/finansovaya_gramotnost_potrebitelskie...

Я знаю, что некоторые ожидали от меня поста про ипотеку, но я решил немного изменить последовательность. По большей части это связано с тем, что непосредственно самой ипотекой я занимался достаточно поверхностно. В банках есть отдельные отделы и менеджеры по ипотечному кредитованию, которые знают о всех нюансах намного больше. Основные параметры в ипотеке весьма схожи с потреб кредитованием, про которое уже писал. Давайте сделаем так: напишите в комментариях вопросы, которые вас интересуют в рамках ипотечного кредитования. Я их все сгруппирую и постараюсь ответить в отдельном посте. Сейчас хочу поднять тему Паевых Инвестиционных Фондов (ПИФ).

Я думаю, многие задумывались о том, чтобы вложиться в какие-либо ценные бумаги, получать с этого баснословные доходы и жить не тужить. Я вас вынужден расстроить. Если бы такой инструмент существовал, то о нем уже давно все знали бы и пользовались. Первое, что нужно понять: ПИФ – это ценные бумаги, а как гласит основное правило инвестиций: доходность в прошлом не обещает доходности в будущем. Это нужно усвоить раз и навсегда, выбить в мраморе и поставить перед входом в любой инвест банк или управляющую компанию. Приобретая ПИФ – вы приобретаете некоторую часть от общего портфеля. Главным документом, с которым вам стоит ознакомиться являются «правила фонда». Они ВСЕГДА есть в открытом доступе, как минимум на сайте УК в соответствующем фонду разделе. Какие основные вещи там прописаны:

1. Периоды входа. Существуют закрытые, интервальные и открытые фонды. В закрытые можно зайти только при их создании, либо при дополнительных размещениях. В интервальных определяются четкие периоды дат, в которые вы имеете право их приобрести. В открытые можно вступать когда душе угодно.

2. Периоды выхода. В них определяются даты, когда вы можете продать свой ПИФ. Обратите внимание, что интервальных для этого так же выделяется строгий период времени, что существенно ограничивает из ликвидность.

3. Размеры скидок и надбавок, агенты продаж. На этом пункте стоит остановиться подробнее: каждая УК может заключить агентские договора с разными банками на разных условиях. Скидки и надбавка это фактически комиссия, которую вы платите при приобретении/продаже этому самому агенту или УК. У разных агентов могут быть разные скидки и надбавки, как и минимальные суммы для оформления. Уделите внимание этим пунктам в правилах фонда, так как это поможет вам найти агента с минимальной комиссией за приобретение/продажу паев. Тем самым сэкономив вам время и деньги.

Запомните, чтобы вам там не говорил менеджер, о том, что за ПИФом можно не следить, что там есть супер мега управляющий, который сам все делает намного лучше вас, это как минимум преувеличение, а по факту – наглая ложь. За ПИФами нужно следить. Да, разумеется, там есть управляющий, который отвечает за инвестиционные решения и использует некоторую стратегию, но со стороны законодательства есть ряд ограничений, с которыми он ничего сделать не в силах. Главное из них: управляющий не имеет права продать все ценные бумаги и выйти в чистые деньги. Нет у него такого права. Есть максимально допустимый % чистых денежных средств в структуре фонда. Это приводит к тому, что в случае падения рынка, стоимость вашего ПАЯ будет падать. Если управляющий грамотный, то падать она будет медленнее рынка, но все равно будет падать. И единственный, кто может вывести деньги в нал – это ВЫ. Это главная причина, по которой стоит следить за динамикой фонда и хотя бы минимально интересоваться рынком, в котором участвует выбранный ПИФ. Второй момент – сам управляющий. Обычно информация о том, кто принимает стратегические решения в рамках ПИФа есть на сайте. Не поленитесь и вбейте его ФИО в гугле. Почитайте кто он, и каким опытом обладает. Во многом именно от него зависит результат ваших инвестиций. А еще они могут меняться, человек может сменить работу, и это может привести к изменению общей стратегии, а значит и доходности.

По своей сути фонды можно разделить на 3 типа:

- акционные

- облигационные

- смешанные

Прежде чем говорить о каждом из них, сделаю небольшое отступление и расскажу о том, что такое акции и облигации:

Акция – ценная бумага, удостоверяющая ваше право на часть компании. Т.е. вы – совладелец компании. А значит в зависимости от того, какие результаты показывает компания, как она ведет себя на рынке, что говорят прессе ее руководители и что о ней думают, от всего этого зависит стоимость акций. Если у компании все замечательно, или она выпустила/планирует что-то инновационное и востребованное то ее акции будут расти. Если же все грустно и компания показывает отрицательную динамику, или ее поведение осуждают – акции будут падать. Как сильно - все зависит от новостей, спекулянтов и положения дел.

Облигации – это долговое обязательство компании. Фактически это кредит, но кредитором выступают не банки, а такие инвесторы как вы. В облигации прописывается сумма, которую компания берет у вас в долг, % который она вам регулярно платит на этот долг, и срок возврата. Бывают различные вариации, но смысл в общем тот же остается. Важно понимать, что тут вы именно кредитор, а не владелец. Если компания надежная. То независимо ни от чего, она все равно выплатит вам все деньги с % (сложно представить, что ВТБ, СБЕР или Газпром заявят о банкростве). Здесь ваш риск – это надежность компании. Если компания ненадежная, то она может попросить о реструктуризации ( и тогда % или сумма могут стать совсем иными),или что хуже, вообще объявить себя банкротом – в таком случае вы получаете фигу.

С этим немного разобрались. Теперь к ПАЯм.

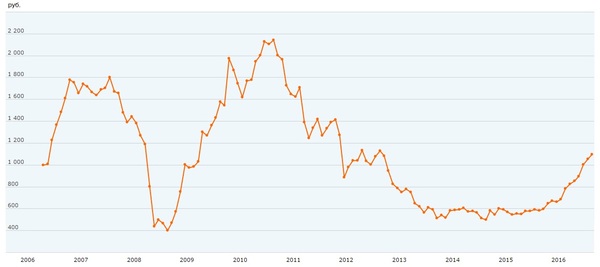

Акционные фонды состоят исключительно из акций и ваш доход формируется за счет изменения стоимости этих акций. Могут быть фонды привязанные к индексу ММВБ – фактически это солянка из всех топ компаний нашей страны и показывает общее состояние экономики. Либо фонд может быть сугубо отраслевым: например нефтегазовый (тогда все компании строго из нефтегазового сектора). Для желающих приобретать отраслевые фонды – советую изучить ситуацию в соответствующей отрасли. Не верьте менеджерам. Их задача продать. Единицы из тех, кого я встречал, обладали необходимыми знаниями и могли внятно объяснить свои советы. Простой пример – фонды электроэнергетики. Они падали почти 5 лет подряд. Люди потеряли в пике около 70% от стоимости. При этом менеджеры в банках упорно твердили: «да он падает, это самое то, заходить на низах. Ведь потом он точно отскочит». Как человек, относительно неплохо разбирающийся в фундаментальном и техническом анализе, скажу – любой нормальный инвестор делает вход, только при получении относительно подтвержденных данных о смене тренда/коррекции, а не просто так «падает – стоит взять». Многие потеряли огромные суммы в этом фонде, ведь до этого он показывал невероятные доходы (помните, доходность в прошлом ничего не гарантирует). Ниже динамика по электроэнергетике.

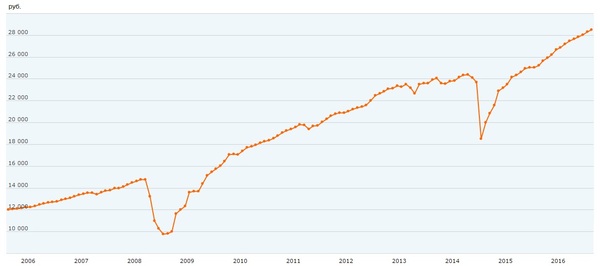

В случае глобального пиздеца (2008 год например), акциям требуется длительное время для восстановления (российскому рынку потребовалось, например, почти 7 лет, чтобы выйти на докризисные уровни). В этом плане очень важна ваша скорость реакции – чтобы выйти с минимальными потерями и потом перезайти в районе низа (не пытайтесь ловить самый минимум – это нереально даже для самых гуру рынка). Кризисы на самом деле очень удобны в этом плане для инвестирования, так как восстановление в любом случае будет, а из-за паники падение существенно превышает адекватные равновесные значения. Люди грамотно воспользовавшиеся падением в 2008 году буквально за пару лет получали доходность превышающую 100% годовых. (ниже фонд привязанный к РТС - фактически - солянка из топ компаний, как ММВБ)

Облигационные фонды: с ними все намного проще. Так как они являются долговыми обязательствами, то компании стараются по ним платить и в периоды кризиса. Если компании достаточно надежны, то риск по ним фактически равен 0. НО: стоимость самих бумаг на рынке может меняться. В тот же кризис их стоимость заметно упала. Инвесторы выводили из них средства, что привело к падению стоимости. Причины были разными – от опасения банкротств, до продажи с целью перевода средств в акции, которые обещали куда более заманчивый рост после кризиса. По облигациям один из самых приятных факторов – относительная линейность их графиков. После падения они достаточно быстро (по сравнения с акциями) возвращаются на докризисные уровни и более того – на свою линейную зависимость. Можете убедиться по графику, что ПИФ облигаций фактически имеют линейную структуру, как если бы кризиса и вовсе не было.

В смешанных фондах присутствуют как акции, так и облигации. Лично мое мнение – они весьма бесполезны. Они не дают возможности получить хороший рост как в пост кризисе на акциях, падают они так же весьма сильно, а стабильность по облигациям лишь немного выравнивает ситуации. В итоге ни рыба, ни мясо. Но это сугубо мое личное мнение.

Одним из самых важных моментов, на который стоит обратить особое внимание, я считаю возможность обмена паев. Это возможность перевода средств из одного фонда в другой без каких либо комиссий. Это распространяется на открытые фонды, но иногда встречаются и ограничения. Что это нам дает – если вы видите, что выбранный фонд падает, или хотите сменить стратегию – вам не нужно выводить деньги и заново их вводить (платя при каждой операции скидки и надбавки). Встречаются менеджеры, которые сами этого не знают, а то и специально говорят, что это невозможно, чтобы заработать на вас комиссию. Ограничения бывают, но они всегда прописаны на сайте компании и находятся в открытом доступе.

Сам процесс купли и продажи ПИФов тоже имеет некоторую особенность. Цена купли и продажи определяется на следующий рабочий день после подачи заявки. Отменить заявку невозможно. Так что она может отличаться от той, что в данный момент на сайте и никто никогда не может вам гарантироваться какой она реально будет. Если ночью взорвется месторождение Газпрома – то цена будет меньше, или если введут монополию для Газпрома – то его акции вырастут. Учитывайте это момент при высокой нестабильности рынков (например в кризис). При погашении паев, с вас удержат подоходный налог (конечно если вы получили доход), и денежные средства переведут на счет в течении 10-15 дней (так что ликвидность ПИФов в этом плане не самая высокая. Если вам завтра улетать и вы хотели снять деньги с ПИФа – извините). Не забывайте учитывать подоходный налог, так как, возможно, доходность по депозиту окажется даже заманчивее, чем ПИФы облигаций в некоторых ситуациях. Из-за скидок и надбавок при каждой операции, снимать д/с с ПИФов не рекомендую, пока в этом не появится реальной необходимости. Все-таки это инструменты с горизонтом не менее года, а в идеале 2-3 года.

И напоследок практический совет: из всего выше сказанного, если вы планируете вкладываться в акционные фонды – откройте параллельно облигационный фонд на минимальную суммы. В случае необходимости вы сможете перевести деньги из акций в облигации и переждать кризисный период, не теряя деньги на комиссиях за вывод средств. Некоторые инвесторы регулярно делают подобные операции. Как вы могли видеть на графиках выше Российский индекс долгое время торговался в определенном диапазоне, что давало возможность для таких операций и получения неплохого дохода. Но не забывайте, что цена по вашей операции формируется лишь на следующий рабочий день.

Прошу прощения, если вышло немного сумбурно. На вопросы постараюсь ответить в комментариях.

UPD от @Leqxen:

Кстати, хотел добавить один немаловажный факт, который упускается многими сотрудниками (просто могут быть не в курсе, привет базовому экзамену ФСФР, 1.0 и 5.0) и тем более клиентами. Это то, по какому методу бух.учета списываются паи ПИФа при частичном погашении паев. В частности - метод FIFO.

Условно: вы приобрели 5000 паев по 1 рублю (скидку и наценку не считаю, пусть будет 0). Пролежал он у вас полгода и получили доход 1000 рублей (соответственно, у вас 6000 рублей, при погашении паев (ну и минус 13% налога))

Пополнили еще на 5000 рублей, через полгода.

Через месяц, Вы захотели забрать эти 5000 рублей (считаем, что доход вы по ним не получили, и налог, соответственно - 0%)

Фактически, вам отдадут паи, которые были первоначальные. Значит, при погашении, вы получите 5000 рублей за минусом 13%. (Т.к. за них вы получили доход)

Т.е. не последние приобретенные паи, а первоначальные будут погашены.

Соответственно, возможные претензии клиентов (я же не получил по ним доход, доход был очень маленький, а налог большой и etc) - будут обоснованы, т.к. этот момент не был объяснен на этапе оформления заявок на покупку паев.

Показать полностью

3

Финансовая грамотность. Потребительские кредиты

Пора заканчивать с периодом прокрастинации.

Да и совесть за последние полгода знатно зудит.

Ранее:

Депозиты: http://pikabu.ru/story/finansovaya_gramotnost_depozityi_4432...

Кредитные карты: http://pikabu.ru/story/finansovaya_gramotnost_kreditnyie_kar...

Потребительское кредитование.

Кредиты прочно вошли в нашу жизнь достаточно давно. С каждым годом уровень закредитованности населения неуклонно растет. Модель «Купи сейчас и удовлетвори свою хотелку, а заплати как-нибудь потом» смотрится очень притягательно и заманчиво. Но между тем для многих является очень опасной ловушкой, а порой становится и привычкой по жизни. Не сомневаюсь, что в окружении каждого из вас есть люди, выплачивающие кредиты за не самые нужные вещи. Свадьбы, путешествия, новые айфоны и прочее. При этом мало кто из них читал кредитный договор и вникал во все нюансы оформляемого продукта. Надеюсь, что информация ниже поможет вам не только избежать неприятностей, но и глубже понять как это работает.

1. Процентная ставка.

• Безусловно, один из самых важных параметров при кредитовании. Указывается годовая ставка, исходя из которой банк начисляет вам % за пользование кредитом. Важно понимать, что согласно законодательству, банк начисляет % только за фактическое время пользования кредитом. Расчет суммы производится системой ежедневно. Вы никогда не платите проценты за «будущие периоды». Все что вам начислено, посчитано только за прошедший до текущего момента период. Очевидно, что чем ставка меньше - тем лучше.

• Стоит различать ставку по договору и фактическую переплату в год. Эти цифры могут очень сильно различаться. Например, вы берете 100 тыс рублей под 24% годовых сроком на 1 год. (воспользуйтесь любым кредитным калькулятором если не верите). Ваша переплата за год по кредиту составит 13 471 рубля. Т.е. фактически вы переплатили 13,471%, а не 24%. Не забывайте, что с каждым платежом погашаются не только % по кредиту, но и основное тело кредита. От того как быстро вы уменьшаете основное тело кредита и зависит реальная переплата. (некоторые банки заманивают именно размером переплаты в %, в то время как ставка в договоре может быть выше рынка).

• Всегда обращайте внимание, как формируется % ставка в вашем договоре. Банк может установить ставку, зависящую от тех или иных параметров кредита (сумма, срок, ставка рефинансирования, отсутствие просрочек, наличие страхования жизни и т.д.). Внимательно изучайте этот нюанс. Возможно вам будет выгоднее изменить какие-либо параметры в кредитной заявке (сумма/срок/пакет документов) или вовсе отказаться от предложения данного банка.

2. Срок кредита

• Поверьте, это очень важный параметр, который многих вводит в заблуждение своей обманчивостью. От него напрямую зависит не только ваш платеж, но и сумма переплаты. В некоторых банках от срока может зависеть ставка кредитования. Главная ошибка многих людей – они ведутся на длительные сроки (5-7 лет) из-за малой суммы ежемесячного платежа. Например все те же 100 тыс под 24%.

i. При сроке 12 мес: 9456

ii. При сроке 24 мес: 5287

iii. При сроке 36 мес: 3923

iv. При сроке 60 мес: 2876

v. При сроке 84 мес: 2467.

• Обратите внимание что разница в платеже между 36 мес и 12 мес весьма существенна, а вот между 36 и 60 она уже не так сильна, не говоря уже о 60 мес и 84. В то время как переплата будет наоборот расти весьма сильно с увеличением срока. Это связано со скоростью уменьшения суммы основного долга. В п.1. я говорил, что % вы платите только за фактическое время пользования кредитом. Вам стоит для себя четко понять, что уменьшение платежей происходит СТРОГО И ТОЛЬКО за счет суммы, которая идет в погашение основного долга. Сравним структуру первых двух платежей при сроках на 12 месяцев и на 84 мес.

i. Срок 12 месяцев. Платеж 9456.

1. 1 платеж: 2 000 – % за пользование кредитом (100 тыс *0,24/12) и 7 456 – сумма в погашение основного долга

2. 2 платеж: 1 851 - % за пользование кредитом (ведь наш долг уже уменьшился на 7 456, поэтому и проценты стали меньше) и 7 605 – сумма в погашение основного долга

ii. Срок 84 месяца. Платеж 2 467

1. 1 платеж: 2 000 - % за пользование кредитом (внезапно, они такие же как и на 12 месяцев) , а вот в основной долг мы вносим всего 467 рублей

2. 2 платеж: 1 990,65 - % за пользование (а чего мы ожидали, внеся в основной долг всего 467 рублей?), и в основной долг мы отправляем еще 477 рублей.

• Именно из-за этого формируется миф, что в первые годы вы платите только % за кредит. К сожалению, люди сами вгоняют себя в такую ситуацию по незнанию, выбирая визуально более приятные платежи, и не вникая в суть. Поэтому будьте крайне аккуратны, если платеж на длительный срок почти равен вашему доходу, это весьма нежелательная ситуация.

3. Сумма кредита

• От суммы могут напрямую зависеть все остальные параметры, уточняйте данный момент у сотрудников. Старайтесь брать сумму максимально близкую к вашим нуждам. Если вы возьмете намного больше (на всякий случай), то проценты вам все равно придется платить на всю сумму + могут быть нюансы с досрочным погашением, если вы захотите вернуть неиспользованные средства.

4. Досрочное погашение

• Внимательно ознакомьтесь с данным пунктом в договоре. Законодательно у нас запрещены любые комиссии и моратории на данное действо, но иногда встречаются и казусы с этим.

• Возможно, открою тайну, но банки не очень любят тех, кто закрывает кредиты досрочно. Это может привести к отказам в выдаче кредитов в будущем.

5. Просрочка

• Внимательно прочитайте, какие санкции в вам применяет банк в случае просрочки. % за просрочку могут быть просто грабительскими и измеряться сотнями процентов годовых. (в судебной практике в случае если % слишком заоблачные суд встает на сторону клиента и уменьшает начисленные пени до разумных пределов)

6. Дополнительные условия

• Внимательно прочтите все пункты договора. У одного известного банка есть пункт об обязательно наличии средств ежемесячного платежа минимум за 10 дней до даты платежа, в противном случае штраф 10% от платежа (неплохо так).

• Ознакомьтесь со способами погашения. Некоторые банки берут комиссию за внесение средств через кассу и просят вносить платежи на карту, но при этом банкоматов днем с огнем не найти.

7. Страховка (почти самое важное в разводах банка)

• По закону банк не имеет права навязывать вам какую-либо страховку к кредиту. Любые фразы о том, что «одобрено только со страховкой», «руководство не согласовало выдачу» или «сейчас отправим на пересмотр без страховки. Ой, вам отказано» - это все ерунда в той или иной степени. Только вы выбираете, страховать кредит или нет, на принятое банком решение это НИКАК не влияет. Если вам отказывают в выдаче из-за этого – зовите руководство. Если и это не изменило ситуации, то тут два варианта.

i. Если вы обладаете временем в несколько дней – пишите жалобу и оставьте комментарий на банки.ру (большая часть банков имеют отдельный штат сотрудников, который мониторит данный портал и решает возникшие проблемы). Как правило, очень скоро вам сообщат, что вы можете получить свой кредит без каких-либо страховок.

ii. Вы можете мило улыбнуться, взять со страховкой. И у вас будет 5 рабочих дней, чтобы от нее отказаться согласно закону. Сумму за страховку вам вернут на счет в течение 10-15 дней. (Данный способ советую как крайний вариант, т.к. в зависимости от честности банка могут всячески избегать принятия заявления в эти 5 дней. В таком случае все может дойти до суда. В случае отказа принять заявление – требуйте письменный отказ.) Заявление можно так же подать через страховую компанию.

Теперь немного о документах для кредита и на что они влияют:

1. Два документа (паспорт и какой-либо второй документ, который не имеет к вашей занятости никакого отношения, например ВУ, загран паспорт, СТС и т.п.).

Основной плюс – экономия времени, возможность получить кредит, не имея постоянного заработка. Обычно, рассматриваются роботами – что позволяет получить решение максимально быстро.

Минусы: ограничения по максимально возможной сумме кредита, как правило, более высокая ставка.

2. Паспорт + документ подтверждающий доход (2 НДФЛ, справка по форме банка).

Из плюсов – не нужно заказывать у работодателя копию ТК (в некоторых компаниях это сложнее, чем сделать справку о доходах). Возможная сумма выше чем по «2-м документам». Ставка лучше, чем по «2-м документам».

Минусы: так же могут быть ограничения на максимальную сумму.

3. Паспорт + документ подтверждающий доход (2 НДФЛ, справка по форме банка) + документ подтверждающий занятость (копия Трудовой, копия срочного договора).

Плюсы – банк имеет полную информацию, сумма будет максимально возможной. Ставка как правило минимальна.

Минусы – время на сбор документов, если подавать в несколько банков, то каждому нужна своя справка/копия.

4. Зарплатный проект. Здесь практически во всех банках вам достаточно паспорта. Все данные по вашей компании и вашему доходу есть у банка.

5. Предодобренные кредиты банка. Иногда банк сам одобряет вам возможный лимит и ставку, на основе вашего прошлого взаимодействия. В таких случаях комплект может варьироваться от банка к банку (от одного паспорта до полного комплекта). Что важно понимать – данные предложения не являются окончательными и действуют ограниченное время. При обращении банк, как правило, проводит минимальную проверку.

При заполнении анкеты на кредит предоставляйте максимально корректные на данный момент данные. Предоставление неполных либо некорректных данных может как минимум затянуть рассмотрение, а как максимум привести к отказу. И банк имеет полное право не сообщать причин отказа. Многие сотрудники идут навстречу, если клиент ведет себя адекватно и вежливо, и если отказ действительно странен, стараются выяснить его причины. Если они действительно устранимы и некритичны – могут вам о них сообщить (самый простой пример – плохая история в БКИ, при чем из-за забытой вами задолженности на 100р по давно утерянной карте, но из-за срока просрочки приходит автоматический отказ по кредитам). Если вам стабильно во всех банках отказывают, при этом вы работаете в нормальной компании и получаете стабильную зарплату – проверьте свою историю в БКИ.

p/s. все выше описанное касается в том числе и кредитов в магазинах бытовой техники.

Показать полностью

Финансовые мифы или как просрать всё

Здравствуйте. Регулярно натыкаюсь на вопиющую финансовую безграмотность в РФ. В данной статье хочу рассмотреть ряд мифов, попутно рассказав, как и в чём следует хранить деньги.

Мы рассмотрим:

1. Бесплатное электричество

2. Миллион долларов на путешествия

3. Продам квартиру — буду снимать на проценты

4. Возьму ипотеку и буду сдавать

5. Как сохранить деньги

Бесплатное электричество

Если пол ляма положить на счет в банк под 7% годовых - в месяц мы будем иметь 2916 рублей 66 копеек.

Если брать, что вы потребляете 200 киловатт в месяц по 5 рублей = это 1000 рублей. 1916 рублей 66 копеек вы остаетесь в плюсе.

По истечению первого года у вас будет 523000 рублей на счету.

По истечению второго года у вас будет 547610 рублей на счету.

И так далее. И при этом халявное электричество.

Что бы пользоваться халявным электричеством - можно положить 172 тысячи в банк под 7% годовых и иметь с этого 1000 рублей в месяц, т.е. наши расходы на электричество с запасом.

Казалось бы, крутая затея — пожизненное использование электричества всего за 172 тысячи рублей единоразово.

Что не учёл автор в данном случае, так это инфляцию, которая напрямую влияет на стоимость электричества.

Рассмотрим Москву.

Видим, что корреляция цены и подорожания электричества есть. Даже если считать с 2012 года (исключив скачок, получаем подорожание на 42%, а инфляцию 51%).

Допустим, в 2016 году вы положили 172 тысячи рублей под 7% годовых. Как думаете, на сколько выросла их покупательная способность к электроэнергии? Ни на сколько. Если бы подорожание соответствовало инфляции, то у вас осталось бы 1,62% годовых, которые можно было бы потратить. Это 2786 рублей (за год!) или 518 кВт*ч по новому тарифу, чего хватит на два с половиной месяца (после вычета вышеуказанных 200 кВт*ч). И это, если бы подорожание соответствовало инфляции, а оно РАЗ и 7%. В итоге мы не можем покрыть ни одного месяца.

Ещё раз:

В 2016 году на 172 тысячи рублей мы могли купить 34 195 кВт*ч.

Деньги пролежали у нас год, мы получили +7%, т.е. на нашем счету 184 040 рублей.

В 2017 году на 184 тысячи мы можем купить 34 208 кВт*ч. О-о! Целых 13 кВт*ч за год халявных вышло. И то, думаю, это из-за погрешностей и округления до сотых.

Денег, вроде, стало больше, но купить на них мы можем СТОЛЬКО ЖЕ. Они просто пролежали год и ничего (в рамках данной задачи) нам не дали. Вообще. Совсем.

При этом вы потеряли время на оформление вклада, потратили деньги (вероятно) на обслуживание карточки в этом банке и так далее.

А ещё банк мог закрыться. В этом случае, т.к. сумма застрахована, вы получили бы её назад (172 тысячи), которых бы хватило на 31 970 кВт*ч. Оп, мы уже в минусе. Вроде деньги с нами, а две тысячи киловатт часов куда-то просрались.

Плавно выходим на новую тему.

Хватит ли миллиона долларов на путешествия в течении всей жизни?

Я выиграл в лотерею миллион долларов. Положу их в банк под 2.7% в год. Я ж не дурак в рублях хранить! Это выходит, что буду получать 27 тысяч долларов в год или аж 2250 баксов в месяц! Это же почти 135 тысяч рублей. Буду путешествовать на эти деньги всю жизнь. Если что, можно и потратить част, ведь это сраный миллион!

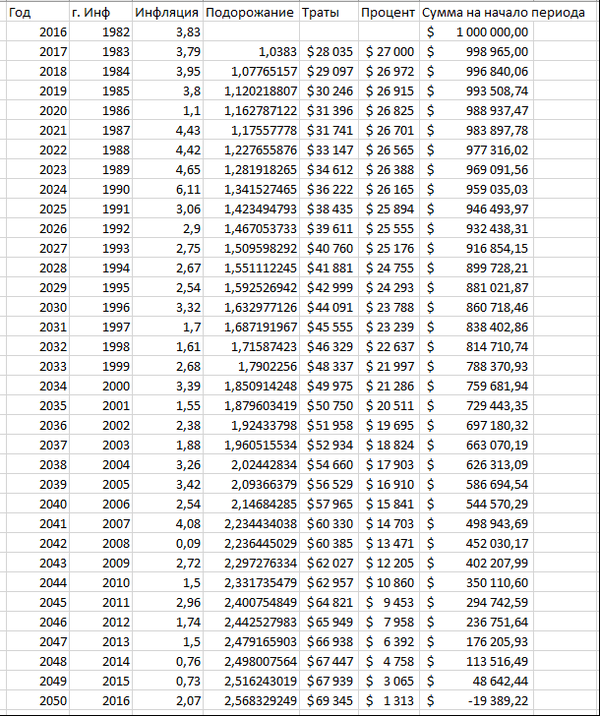

Это уже что-то. 135 тысяч в месяц на чисто путешествия — это не так много, как кажется на первый взгляд, особенно если на двоих. Мы сразу определяемся, что хотим сохранять минимально такой уровень комфорта, как на старте. Для наших расчётов возьмём инфляцию с 1982 года. Для простоты возьмём покупательную способность сегодняшнего дня, но инфляцию будет колебать аналогично 1982-2016 (специально взял такой интервал, т.к. не было сильных скачков).

Допустим, 1 января 2016 года вам было 30 лет. Вы выиграли этот миллион и принялись колесить по миру. Как видно по расчётам денег хватит на 35 лет. Т.е. к 65 вы потратите всё.

При этом мы даже не стали путешествовать в дорогих странах, таких как США, где только на нормальную туристическую страховку будете отдавать по 100 баксов в день (в день!) на двоих. Не нужны страховки? Ну тогда заложим сюда ещё шанс, что с вами что-то случится и вы окажетесь без денег вообще в один миг.

А дальше жить как-то надо. Беда.

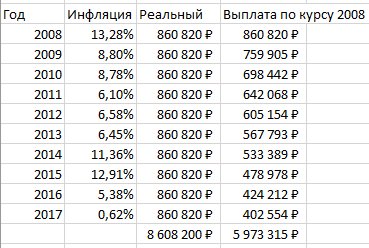

Продам квартиру, буду снимать на проценты и ещё останется

Саня, смотри какая тема. Свою квартиру я могу сейчас продать за семь с половиной миллионов рублей. Положить их в банк под 12% и получать аж 75 000 рублей в месяц. В целом на них сниму хорошую хату тысяч за 30, на комуналку оставлю ещё десятку и 35 останется на еду да развлечения. Офигенно?

Нет, не офигенно. Почему? Кто читал предыдущую часть, уже догадывается. Потому что инфляция. Если доллары ещё теряют покупательную способность вдвое за (примерно) двадцать два года, то рубли за все восемь (см. первую таблицу). Что из этого выходит? А то, что через 8 лет на те же проценты он будет тратить уже 60 на квартиру, 20 на коммуналку и… Минуточку, мы уже на 10 тысяч в минусе в месяц. А квартиры-то уже нет. И кушать что-то хочется. И жизнь-то ещё вся впереди.

Возьму ипотеку, буду сдавать

Сань, есть миллион свободный, думаю вложить. Вот вариант с недвижимостью рассматриваю — взять в ипотеку квартиру нормальную, сдавать да арендной платы гасить. Трёхкомнатная недалеко от центра стоит в районе 5 миллионов. Сдавать можно, примерно, за 40 тысяч в месяц. Ежемесячный платеж выходит где-то 72 тысячи в месяц. Ну 32 тысячи буду с зарплаты гасить, вроде норм.

Вот это уже неплохо, на самом деле. Почему? Да потому что тут уже инфляция играет нам на руку. Вместе с ценой увеличивается и заработная плата. Если в 2008-2009 средняя зарплата составляла 15 тысяч, то сейчас она более 30 тысяч в месяц. Судя по калькулятору, взяв 5 миллионов, мы переплатим 3 миллиона 600 тысяч. Расчёт берем с 2008 по 2017 (понятно, что ставки были бы совсем другие, но картинка в целом сохраняется одна).

Можем видеть, что фактически переплата (именно той покупательной способности денег, которая была на момент заключения договора) составила менее миллиона (который у нас изначально был по условиям задачи), т.е. около 20%. Вполне неплохо.

Что тут надо учесть: что придется вложиться в ремонт, что жилье будет требовать обслуживания и времени, что может быть проблемно найти тех, кто захочет снять, или вообще угробят квартиру. Что соседи затопить могут. Вообще рисков КУЧА, но (!), беря на себя риски через 10 лет, имеем квартиру и полупассивный приток в 40 тысяч в месяц (по текущему курсу). Окупится за 12.5 лет сдачи, без учета амортизации и прочего. Но в целом можно считать, что через 15-20 лет все вложенные средства будут возвращены и будет отличный задел на продолжение жизни.

В общем вариант вполне неплохой, но с кучей оговорок и условий.

Как сохранить деньги

Хочу просто скопить себе пенсию. Никаких миллионов мне не нужно — просто хочу не просрать то, что накопил, и воспользоваться этим в старости. Что делать?

В первую очередь рассмотрим, какие у нас могут быть риски: валюта обвалится, банк закроется, внезапно сделают невыездным, ограбят, пожары/наводнения, порча имущества и т.п.

Основа всего — диверсификация, т.е. хранение средств в различных вариантах. Начнём с простого.

Храним деньги в локальной и зарубежной валютах.

Рубли, доллары, евро, иены. (Можете выбрать валюту той страны, в экономику которой верите).

Пропорции следует выбирать в соответствии, опять же, со своим видением мира. Но локальной валюты, всё же, лучше иметь хотя бы 25%. В случае обвала одной и валют мы теряем только часть, и в целом на нашем будущем это не сказывается.

Часть храним в местных банках (можно на тех же вкладах), но в одном банке не держим сумму выше страхового ограничения, т.к. в случае закрытия банка мы получим хотя бы его. Это хоть как-то компенсирует инфляцию, но стоит понимать, что мы, всё же, сохраняем средства, а не преумножаем.

Часть храним в зарубежных банках на случай каких-то больших проблем в стране — в этом случае у нас хотя бы сохранится опция с переездом. Желательно, опять же, рассматривать те страны, где будет возможность приемлемо (приемлемо, а не хорошо!) жить.

Часть храним в наличности, на случай недоступности банковских систем по тем или иным причинам, причем, желательно, физически в разных местах, чтобы защититься от грабежей/пожаров и прочего. Хороший вариант (не для всех) это договариваться с членами семьи, живущими в разных регионах/странах, и распределять средства. Конечно, тут требуется уровень доверия, но доверие требуется во всём :-)

Фух. Неужели всё так сложно? ДА! Всё жесть как сложно. Это мы пока только деньги рассмотрели, и то коротко. Ещё раз: разные валюты, разные банки, наличность в разных местах и всё это ещё и в разных странах.

Следующий уровень — ПИФы, акции и прочие ценные бумаги. В целом схема схожа с деньгами. Стоит рассматривать надежные вклады (невысокодоходные), т.к. шанса потерять всё с ними намного меньше. Проблема тут в том, что управляющие компании точно так же могут разориться и возвращать деньги никто не будет. Поэтому очень важно провести анализ таких компаний и выбирать те, которым доверяем. Опять же — несколько, в разных странах, в разных областях.

Чуть более продвинутый уровень — ценности, имеющие большой срок хранения, которые хотя бы не падают в цене. Тут требуется глубокое понимание вопроса касательно того, в чём храним, чтобы понять, насколько данный способ является надёжным. Картины, марки, часы, драгоценные металлы и так далее.

В них надо прям вообще хорошо разбираться, т.к. для вложившихся в подделку последствия могут быть плачевны.

Плюсом зачастую можно считать то, что почти независимо от обстоятельств какая-то ценность да останется. Например, цена на золото ощутимо упала с 2012 года (почти на треть), но тем не менее это то, что что-то да стоит уже тысячи лет, и маловероятно, что его ценность пропадёт совсем.

Опять же — вкладываемся в несколько тем, диверсифицируем это всё и так далее.

Я всегда советую вкладываться в хорошее оборудование (но только если вам есть как его использовать!), т.к. зачастую износ составляет длительный срок, оборудование имеет ценность само по себе и позволяет производить ценность при необходимости. Хорошим примером может быть оптика, т.к. принципиальных изменений за 300 лет ее истории не было — ну да, производство стало дешевле, линзы стали лучше и тоньше, но темп замедлился, и пока не будет качественного скачка (появление безлинзовых объективов, например, о чем были статьи на гиктаймсе), дешеветь она не будет.

Что в итоге? В итоге у нас хренова куча счетов, предметов ценности, ПИФов и прочей фигни по всему миру. Хотя бы от голода не помрём в старости.

Вопрос инвестиций для получения прибыли оставим на отдельную статью.

Задавайте свои вопросы в комментариях — рассмотрим и их. Если будут сложные — выделим в отдельную статью.

Спасибо за внимание, и не теряйте то, что заработали.

Показать полностью

3