Всем привет!

В моем предыдущем посте по поводу пенсионных накоплений разгорелись довольно таки нешуточные споры по поводу того, нужно ли копить себе на пенсию, если это делать, то как и в какой форме этим лучше всего заниматься.

Лично я (да, в принципе, не только я - аналогичного мнения придерживаются пенсионные фонды и страховые компании - то есть те, кому по роду деятельности приходится иметь дело с деньгами в долгосрочной перспективе, и чьей главной задачей стоит как минимум сохранение накопленной суммы, а в идеале - ее увеличение) глубоко убежден, что фондовый рынок является одним из тех мест, где можно накопить на пенсию (если к данной проблеме подойти с умом). Как я увидел по комментариям в своем предыдущем посте, народ уповает на то, что вместо того, чтобы связываться с рынком ценных бумаг, гораздо проще купить квартиру и в старости ее сдавать. Если честно, то да - идея неплохая, но она действена в настоящее время, а вот лет через 30-40... Знаете, не хочу заводить очередной срач, просто скажу свое видение данной ситуации, а в конечном итоге каждый пусть решает для себя самостоятельно.

Я даже не буду рассказывать о том, что нужно подобрать такое место расположения квартиры, которое будет популярно через 30-40 лет (и не факт, что оно будет совпадать с популярными сегодня районами), что все расходы по ремонту, содержанию и налогообложению как самого жилья, так и доходов от его сдачи в аренду ложатся на собственника и т.п. Тут, на мой взгляд, все гораздо интереснее... Во всех крупных городах в настоящее время наблюдается бум жилого строительства - дома в десятки этажей растут как грибы. И народ все это активно скупает - кто-то себе, кто-то детям, а кто-то (и таких по моим личным наблюдениям большинство) планирует квартиру сдавать. И таким образом очень скоро рынок придет к такой ситуации, когда будет куча сдающих, чье количество будет многократно превышать количество желающих снять квартиру (такую ситуацию в экономике называют олигопсонией). В результате покупатели просто лопнут этот пузырь арендных квартир, благодаря тому, что смогут самостоятельно диктовать свои условия, под которые владельцы жилья вынуждены будут подстраиваться и предлагать аренду жилья по заведомо низкой цене, чтобы вообще не остаться без арендатора. А кто-то будет вынужден просто продать свое жилье, т.к. его содержание будет обходиться дороже, чем арендный доход, но и здесь тоже будет не все гладко: сейчас куча народу скупает квартиры с целью их сдачи, а когда все начнут продавать, то станет ясно, что сдавать квартиры экономически нецелесообразно, поэтому покупателей на то огромное предложение квартир тоже не хватит, в результате чего и этот пузырь тоже лопнет, уведя за собой рынок вторичной жилой недвижимости глубоко вниз. И если столицы (Москва и Санкт-Петербург) за счет приезжих смогут продержаться немного дольше, в провинциях все это рухнет гораздо быстрее. А учитывая, что я совершенно не горю желанием перебираться в ту же Москву (где, я считаю, хорошо работать и зарабатывать, но жить там я бы не хотел ни разу), поэтому и предпочитаю не связываться с накоплением на пенсию в виде квартиры.

Что ж, это было небольшое лирическое отступление, а сейчас переходим к теме нашего сегодняшнего поста, посвященного рынку ценных бумаг. Я планирую данный пост посвятить исключительно теории (иллюстраций здесь будет минимальное количество - как говорится, только хардкор, только многабукаф :-)), чтобы в последующих публикациях не разъяснять терминологию, поэтому если уважаемый читатель знает что из себя представляет облигация на предъявителя и чем она отличается, скажем, от привилегированной именной акции, то данный пост можно спокойно пропустить - ничего нового здесь не будет. Всем остальным - милости прошу под кат :-)

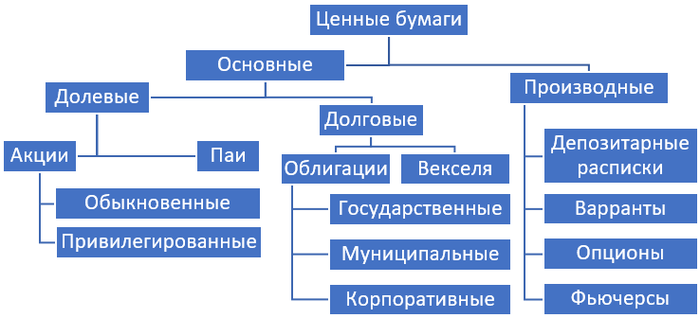

Итак, что же из себя представляет рынок ценных бумаг (он же фондовый рынок и рынок капитала)? Википедия утверждает, что это совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками. Или, если перефразировать данное определение, то это то место, где происходит торговля различными ценными бумагами. Ценная бумага - это документ, который подтверждает права владельца на что-либо, указанное в этой бумаге. Их основные виды представлены на схеме ниже.

Итак, по виду ценных бумаг все они делятся на основные и производные (их еще называют деривативами). Основные ценные бумаги - это такие ценные бумаги, в основе которых лежат ИМУЩЕСТВЕННЫЕ ПРАВА на какой-либо актив (товар, деньги, капитал, имущество, различного рода ресурсы и т.п.). Производные же ценные бумаги связаны не с каким-то конкретным активом, а с ПРАВОМ НА ПРИОБРЕТЕНИЕ ИЛИ ПРОДАЖУ этого актива. То есть, другими словами, приобретая акции какой-либо компании, инвестор получает в собственность часть этой компании пропорционально приобретенному количеству акций (например, у компании всего выпущено 1.000.000 акций, а инвестор приобрел 10.000 акций, соответственно, ему принадлежит ровно один процент всей компании - ее активов, долгов, прибыли или убытков). А если человек приобрел, скажем, опцион на акции по 100 рублей за штуку, то он пока еще не приобрел долю компании - он приобрел лишь ПРАВО ПРИОБРЕСТИ акции этой компании по цене 100 рублей в течение определенного периода времени. Если он захочет (если цена акций на рынке в итоге окажется выше 100 рублей - скажем, 150 рублей) - то он реализует опцион и приобретет акции по цене 100 рублей, а если не захочет (если, скажем, цена акций снизится до 50 рублей) - то может и не приобретать эти акции по опциону: может купить на рынке по 50 рублей или вообще передумать и отказаться от приобретения акций данной компании. Сразу скажу, что производные ценные бумаги мы здесь рассматривать не будем - ограничимся основными.

Основные ценные бумаги, в свою очередь, делятся на два больших класса - долевые (приобретая их инвестор получает долю в какой-то компании) и долговые (приобретая долговые ценные бумаги, как следует из названия, инвестор дает в долг эмитенту - тому, кто выпустил данную ценную бумагу, с условием вернуть этот долг спустя определенное заранее время и уплатив некую сумму за пользование заемным капиталом).

Когда один или несколько человек собираются вместе и решают создать новую компанию, то прежде, чем эта компания сможет начать свою работу, необходимо выполнить ряд требований законодательства. Во-первых, необходимо определиться с так называемой организационно-правовой формой собственности - будет ли это товарищество, акционерное общество или общество с ограниченной ответственностью. После этого необходимо разработать устав и выбрать размер уставного капитала. У товариществ и ООО уставный капитал делится на доли, которая высчитывается для каждого участника - кто сколько внес. А у акционерного общества выпускаются акции, которые имеют номинал, выраженный в денежном выражении, и суммарный номинал всех акций совпадает с размером уставного капитала акционерного общества (то есть, к примеру, АО с уставный капиталом 100.000 рублей решило выпустить акции с номиналом 1 копейку - в этом случае ему необходимо выпустить 100.000 / 0,01 = 10.000.000 акций). Далее каждый участник "выкупает" все акции по номиналу, делая взносы в уставный капитал, причем вносить в уставный капитал можно не только деньги, но и любые другие вещи, которые будут необходимы для дальнейшей работы общества - их состав и стоимость согласуется всеми участниками. Например, продолжая наш пример, один участник вносит денежные средства в размере 60.000 рублей и получает за это 6.000.000 акций, а второй вносит стол, стул и компьютер общей стоимостью 40.000 рублей (причем первый участник не против такого состава и согласен со стоимостью вносимого имущества - это обязательное условие), получая за это 4.000.000 штук акций.

В результате этого наше АО на 60% (по количеству полученных акций) будет принадлежать первому учредителю и на 40% - второму. Все акционерные общества делятся на закрытые и открытые. В ЗАО состав участников жестко определен и просто так попасть в состав учредителей закрытого акционерного общества не получится. Если кто-то из участников вдруг захочет выйти из состава учредителей (продать свои акции), то в ЗАО он сначала обязан будет предложить выкупить свой пакет имеющимся акционерам. И только если никто из действующих акционеров ЗАО не захочет выкупить долю, то в этом случае участник может предложить купить свом акции кому-то на стороне (но чаще всего до этого не доходит, т.к. в ЗАО очень не любят пускать чужаков в свое детище).

Совсем иная ситуация с публичными (или, как они назывались ранее, открытыми) акционерными обществами: их акции могут свободно обращаться на бирже, и любой желающий может совершенно спокойно прикупить себе частичку ПАО. И здесь начинается самое интересное: на момент создания компании учредители сформировали уставный капитал и оплатили его, при этом они совершенно не знали, будет ли компания приносить прибыль или же разорится на первом году работы, и тогда все их взносы в уставный капитал сгорят. А когда ПАО уже работает, приносит какие-то результаты (прибыль или убыток - не столь существенно), то инвесторы уже могут оценить всю компанию в целом и сказать, что она стоит, например, 1 миллиард рублей. И в этом случае цена одной акции нашей компании на бирже (данный показатель называется котировкой) составит уже не номинал в 1 копейку, а 1 млрд. руб. / 10 млн. штук акций = 100 рублей. И в этом случае наш акционер GАО, который решил выйти из состава учредителей сможет зайти на биржу и продать имеющиеся у него акции не по 1 копейке (как он вкладывал в уставный капитал), а уже по 100 рублей за штуку. В случае с ЗАО, кстати, о цене продаже придется договариваться индивидуально, так как акции не котируются на открытом рынке, соответственно, цены их никто не знает.

Сами акции бывают двух видов: обыкновенные и привилегированные (хоть я и не люблю такое название, но их часто называют "префы" - от английского термина "preferred shares", собственно, и обозначающего привилегированные акции). Отличаются они степенью участия их держателя в деятельности АО и возможностью получения дохода. В классическом варианте голосовать на общем собрании акционеров имеют право только держатели обыкновенных акций, а владельцы привилегированных акций имеют право на первоочередное (по сравнению с владельцами обыкновенных акций) получение дивидендов и удовлетворение своих интересов при ликвидации компании. Ежегодно перед проведением ежегодного собрания акционеров Совет директоров обсуждает отчетность компании за прошедший год и выносит предложение по размеру дивидендов по обыкновенным и привилегированным акциям (дивиденды по привилегированным акциям не могут быть ниже дивидендов по обыкновенным акциям - только равны или выше), при этом может быть такая ситуация, что по обыкновенным акциям дивиденды не выплачиваются, а по привилегированным выплата дивидендов имеет место быть. И есть еще одно "но": в случае, если по привилегированным акциям принято решение также не выплачивать дивиденды (а это не запрещено - главное, чтобы по обыкновенным акциям дивиденды также не выплачивались), то их владельцы вправе голосовать на общем собрании наравне с держателями обыкновенных акций.

Предположим, наше АО решило к уже имеющимся обыкновенным акциям дополнительно выпустить (эта процедура, кстати, не очень простая и требует согласования Совета директоров и акционеров) привилегированные с тем же номиналом в 1 копейку и в количестве 3.000.000 штук. В этом случае необходимо будет перерегистрировать Устав, т.к. изменится уставный капитал общества (он всегда отражает сумму номинальной стоимости всех акций), который составит 10.000.000 шт. обыкновенных акций номиналом 0,01 руб. + 3.000.000 шт. привилегированных акций номиналом 0,01 руб. = 130.000 руб. И допустим, что рынок оценил наши привилегированные акции по 70 руб. за штуку. Тогда стоимость всей компании составит 10.000.000 шт. обыкновенных акций стоимостью 100 руб. + 3.000.000 шт. привилегированных акций стоимостью 70 руб. = 1,21 млрд. руб. - данный показатель (суммарная рыночная стоимость всех акций компании) называется капитализацией компании. Используя данный показатель гораздо проще оценить размер компании и, что самое главное, сравнивать размеры разных компаний друг с другом.

Данные по капитализации являются открытыми и вполне себе спокойно публикуются на бирже: например, капитализация всех компаний, акции которых размещены на Московской бирже по состоянию на 31 марта 2018 года (Московская биржа публикует эти данные поквартально).

Только обратите внимание на то, что на данной странице капитализация показывается отдельно для обыкновенных и отдельно для привилегированных акций ("ао" и "ап" в третьей колонке соответственно). Чтобы узнать общую капитализацию компании нужно их сложить. И согласно данной таблице, самой дорогой компанией на Московской бирже является ПАО "Сбербанк" - его общая капитализация составляет 5,7 трлн. руб. (при том, что номинальная стоимость одной его акции составляет 3 рубля, а торгуются они по 200 руб. за акцию - именно так рынок и оценивает Сбербанк).

Итак, теперь мы знаем сколько стоят акции и примерно представляем сколько денег нам нужно, чтобы стать единоправным владельцем любимой компании :-) Ну, или хотя бы маленькой ее частички в виде одной-двух акций. Тут тоже не все так просто. Дело в том, что акции на бирже торгуются не поштучно, а лотами, куда может входить одна, а может и несколько акций сразу. И купить-продать чаще всего акции понравившейся компании можно только этими самыми лотами - то есть 1 лот, 50 лотов или сразу 100500 лотов. При этом приобретая лот, инвестор получает в собственность именно то количество акций, из которого этот самый лот и состоит. Так, например, в один лот акций Сбербанка входит 100 акций, один лот, скажем, Транснефти, состоит ровно из одной акции, а приобретая лот ВТБ Вы станете владельцем сразу 10.000 акций этого банка. Поэтому если видите, что акция Сбербанка стоит 200 рублей, то для покупки одного лота понадобится 20.000 рублей. Посмотреть количество акций, входящих в лот можно на странице эмитента на бирже. Например, открываем страницу обыкновенной акции ГМК "Норильский никель" на Московской бирже - в верхней части мы видим график котировок, спускаемся в самый низ страницы в таблицу, которая называется "Параметры инструменты" - и там ищем показатель "Размер лота": для Норникеля он равен единице, значит один лот состоит аккурат из одной акции.

Хорошо, теперь мы точно знаем цену интересующие нас акции, знаем сколько денег необходимо для приобретения одного лота этих акций, куда идти, чтобы их можно было купить?

Как и у любого другого уважающего себя сайта, в представительстве Московской биржи во всемирной паутине есть страница с контактной информацией - заходим туда и видим два адреса: на Б.Кисловском и Воздвиженке. Выбираем наиболее удобный, смотрим ближайшую станцию метро и направляе... Нет, стоп, на биржу ехать не нужно - это была шутка :-)

На самом деле на биржу нас никто не пустит, все торги ведутся через интернет или по телефону через посредников, которые называются брокерами - это такие компании, которые, собственно, и предоставляют доступ на биржу для всех желающих, а также делают все возможное, чтобы работа с ней была максимально комфортной.

Поэтому следующим шагом будет выбрать брокера. Это можно сделать в любимом поисковике набрав в строке поиска "брокеры в <название вашего города>" или зайдя на специальную страницу ЦБ РФ (который, собственно, лицензирует и следит за работой брокеров в России) и, промотав вниз до самого конца, скачать Excel-файл по ссылке "Список брокеров" - в этом файле будут представлены все брокеры, которые имеют право легально оказывать такие услуги юридическим и физическим лицам. Скачав этот файл, можно выяснить тарифы понравившихся брокеров, после чего уже принять решение чьими услугами пользоваться.

Приходим к брокеру с паспортом, заключаем брокерский договор и открываем брокерский счет, после чего идем домой и устанавливаем на ПК программу для доступа к бирже. Данные программы называются торговыми терминалами, коих существует великое множество: AlfaDirekt, Alor-Trade, MetaTrade, NetInvestor, QUIK, SmartTrade, Transaq, Z-Trade. В принципе, все они выполняют одну и ту же функцию - предоставлять онлайн-доступ к бирже. Каким конкретно терминалом будете пользовать именно Вы - зависит от Вашего брокера (какой или какие терминалы он поддерживает). Для примера ниже представлен скриншот программы QUIK:

Ну, и на этом, в принципе, можно сказать, что все - брокерский договор заключен, терминал на ПК запущен, деньги переведены на брокерский счет - можно торговать на бирже :-) В зависимости от выбранного тарифного плана брокер будет списывать свою комиссию, но они настолько мизерные, что на фоне инвестируемых сумм они реально кажутся копеечными. Например, моей самой первой транзакцией было приобретение 300 привилегированных акций Сбербанка за 47.000 рублей, а сумма комиссии брокера составила 82 рубля. Ну, честное слово: даже когда валюту в банке покупаем - там накрутка гораздо выше по сравнению с официальным курсом.

Помимо комиссии самого брокера существует еще комиссия депозитария - это компания, которая ведет учет ценных бумаг и их владельцев в связи с тем, что акции сейчас представлены не в бумажном виде, а в электронной форме. Например, инвестор купил 100 акций Сбербанка, брокер списал с его брокерского счета необходимую сумму, а чтобы теперь Сбербанк знал кому, например, дивиденды перечислять или кого приглашать на общее собрание акционеров - существуют такие компании как депозитарии: они ведут все реестры акционеров. И после покупки акций он уменьшает количество акций, скажем, у Иванова и приплюсовывает их Петрову. Депозитарии за свою работу также берут комиссию, но она также несущественна: порядка 100-200 рублей в месяц (конкретную сумму можно узнать у брокера), причем часто бывает так, что если в текущем месяце никаких операций на рынке не совершается, то и данная комиссия также не взимается.

Таким образом, общий размер всех моих комиссий за ту первую покупку 300 акций составила порядка 200 рублей - меньше половины процента от той суммы, которую я потратил на то, чтобы стать акционером самого крупного банка Восточной Европы :-)

Если кому-то весь вышеперечисленный алгоритм кажется чересчур замудренным, то есть более простой вариант, который называется паевые инвестиционные фонды (ПИФ). Здесь, чтобы стать инвестором, даже договор с брокером не нужно заключать. Все, что требуется от клиента - выбрать интересующий фонд (все они делятся по отраслям, в которые инвестируют денежные средства - кто-то в нефтегазовый сектор, кто-то в банковскую сферу и т.д.), прийти туда с паспортом и купить пай. Причем, в отличие от акций с их лотами, в ПИФ можно приобретать не целый пай, а какую-нибудь его дробную часть. К примеру, один пай стоит 10.000 рублей, а у инвестора имеется только 1.000 - в этом случае он с чистой совестью может приобрести одну десятую пая. После этого ПИФ уже самостоятельно вкладывает собранные от пайщиков деньги в соответствии со своей программой инвестирования, но чаще всего полученные доходы по акциям (дивиденды) и облигациям (купонный доход) не распределяются между пайщиками, а дополнительно инвестируются, поэтому свой доход можно будет получить и ощутить его только после продажи всех или части имеющихся паев.

Плюсы ПИФ'ов, на мой взгляд, заключаются в минимальном пороге входа и отсутствии необходимости заниматься всей работой по покупке-продаже финансовых активов (начиная с доступа на биржу и заканчиваю анализом рынок и принятием решения во что и в какой пропорции инвестировать средства) плюс появляется возможность приобретать более дорогие активы (например, как мы видели выше, лот акций, например, Сбербанка стоит порядка 20.000 рублей (и это еще далеко не предел) - не у каждого может иметься возможность сразу взять и выложить данную сумму.

Среди минусов паевых фондов я бы отметил тот повышенные комиссии, невозможность вывести отдельно полученный доход (хотя, несомненно, правильнее всю прибыль реинвестировать - и тогда сложные проценты сотворят свою магию по быстрому увеличению средств, но иногда бывает нужно и вывести доход для определенных целей), а также тот факт, что приобретенные акции, облигации, металлы, недвижимость и прочие активы, в которые фонд инвестировал средства, де-юре принадлежат не инвесторам, а тому самому фонду, который их и приобрел.

И ввиду ограничения на pikabu длины поста у нас осталось возможность рассмотреть еще облигации. Как видно из схемы выше, если акции и паи относятся к долевым ценным бумагам (то есть приобретая их мы приобретаем долю в чем-то), то облигация является долговой ценной бумагой. Другими словами, приобретая облигацию мы даем эмитенту в долг определенную сумму на определенный срок под определенный процент (причем все эти три составляющие - сумма, срок и процентная ставка - заранее известны).

Сразу же рождается аналогия с банковским вкладом, не правда ли? На самом деле облигация одновременно и похожа, и отличается от банковского вклада. Похожа она характером взаимоотношений, а отличий гораздо больше.

Не отвлекаясь надолго предлагаю всем заинтересовавшимся сразу зарегистрироваться на сайтах Rusbonds и Cbonds - они являются отличным средством для анализа облигаций. Можно, конечно, не регистрироваться, но регистрация бесплатна и позволяет получить больше возможностей, нежели доступно незарегистрированным пользователям. Первый сайт является полностью бесплатным, у второго имеется платная подписка на некоторые возможности. Мы сегодня будем работать именно с Rusbonds.

Начнем с того, что у каждой облигации имеется номинал, и здесь он играет гораздо более важную роль по сравнению с номиналом акции. Начнем с того, что проценты по облигациям (они называются купонным доходом) всегда начисляются от номинальной стоимости, также всегда по номиналу облагации погашаются (возвращается долг). Чаще всего номиналом облигации выступает число 1.000 (тех денежных единиц, в которых она номинирована - для России это чаще всего рублей; для упрощения далее мы всегда будем предполагать, что номинал облигации равен 1.000 рублей), но встречаются облигации и с иным номиналом - его выбирает эмитент. Еще у облигации имеется такая интересная особенность как цена. Она выражается в процентах от номинала и показывает ту сумму, которую необходимо заплатить за данную облигацию. Так, например, если облигация торгуется по цене 90, это значит, что одна облигация стоит 1.000 * 90% = 900 руб. Если текущая котировка равна, скажем, 112,5, то за одну облигацию нам придется заплатить 1.000 * 112,5% = 1.125 руб. Ну, а если цена облигации равна 100, значит в данный момент она торгуется по номиналу.

Как такое может и почему это происходит? На рынке в настоящее время обращается огромное количество разных облигаций, которые были выпущены как в кризисные годы, когда процентные ставки были достаточно высоки, так и в более спокойное время, когда облигации выпускались под более низкие ставки. Давайте рассмотрим это на конкретном примере.

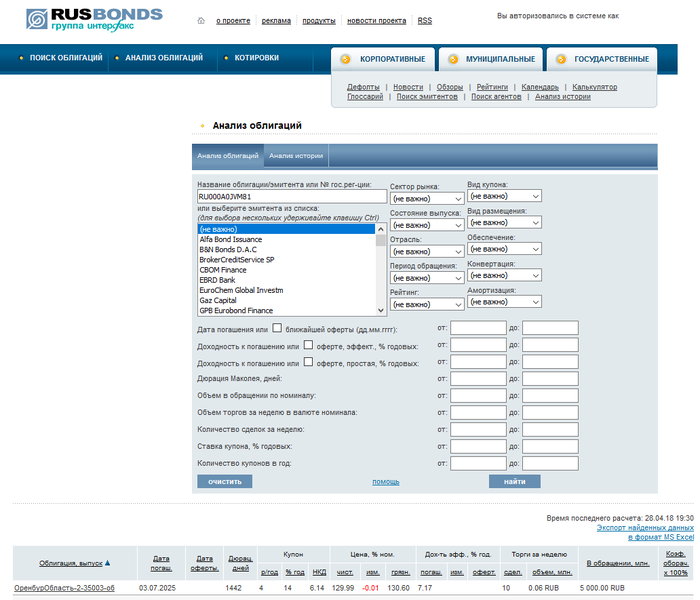

Авторизируемся на сайте Rusbonds и в верхней менюшке щелкаем по пункту Анализ облигаций, после чего в текстовом поле для поиска вводим такую строку: RU000A0JVM81 и нажимаем кнопку "Найти":

Мы видим, что это облигация, выпущенная Правительством Оренбургской области с купоном в 14% годовых с погашением аж в 2025 году. То есть ежегодно до указанной даты Правительство Оренбургской области всем владельцам данных облигаций будет перечислять 1.000 * 14% = 140 руб. в расчете на одну облигацию. Неплохо, да? Особенно учитывая тот факт, что сейчас банки предлагают вклады со ставкой не выше ~7% годовых.

Данная облигация была размещена 16 июля 2015 года, когда ключевая ставка ЦБ РФ была равна 11,5% годовых (что, собственно, и объясняет 14% годовых по данной облигации). К слову, по состоянию на момент написания данного поста ключевая ставка ЦБ РФ равна 7,25% годовых.

Поэтому для исключения такой несправедливой ситуации и была придумана цена облигации. Обратите внимание на то, что на момент написания данного сообщения торговалась на уровне 129,986, то есть одну такую облигацию можно было приобрести за 1.000 * 129,986% = 1.299,86 руб. Таким образом, у инвестора имеется возможность приобрести такую облигацию сегодня за 1.299,86 руб. и ежегодно получать по ней 140 руб. в виде купонного дохода, таким образом, доходность облигации скорректировалась и составляет: 140 / 1.299,86 * 100 = 10,77% годовых (все эти расчеты очень упрощены и приводятся только для того, чтобы подать суть). Таким образом, в относительном выражении доходность облигации осталась на прежнем уровне: ключевая ставка ЦБ РФ плюс примерно два-три процентных пункта. Поэтому при снижении ставок в стране цена облигации дорожают, а при их росте - наоборот, дешевеют.

Еще важным позитивным отличием облигации от банковского вклада является такая штука как накопленный купонный доход. Он начисляется ежедневно и инвестор при продаже облигации вместе с ценой самой бумаги получает НКД. То есть если в банке срок вклада жестко фиксирован (допустим, полгода), и вкладчику понадобились деньги раньше срока окончания вклада, то даже если он заберет деньги со вклада хотя бы на один день раньше, то потеряет все начисленные проценты (на самом деле ему начислят проценты по вкладу "До востребования", но там ставка чаще всего на порядок меньше одного процента годовых, так что можно сказать, что вкладчик получит только сумму вклада).

В случае же с облигациями все обстоит диаметрально противоположно: купонный доход начисляется ежедневно, и даже если инвестор купит облигацию, а на следующий день решит продать ее, то он получит все причитающиеся ему проценты за один день, который он выступал держателем облигации, то есть никаких потерь процентов не случится.

Продолжим рассматривать ту же самую облигацию Правительства Оренбургской области. По ней купон выплачивается один раз в 91 день в размере 34,90 руб. на одну облигацию. Последняя выплата была 12 апреля 2018 года, с тех пор прошло 16 дней, соответственно, за эти 16 дней начислился НКД в размере 1.000 * 14% * 16 / 365 = 6,14 руб. (что, собственно говоря, и видно на вышеприведенном скриншоте). Поэтому если бы я решил купить эту облигацию сегодня, то мне пришлось бы заплатить 1.299,86 руб. за саму облигацию и 6,14 руб. НКД предыдущему держателю, т.к. он не дождался новой выплаты купонного дохода, но 16 дней после последней выплаты все таки владел облигацией - итого получится, что за одну облигацию я заплачу 1.306,00 руб.

Затем 12 июля 2018 года по данной облигации я получу купонный доход в размере 34,90 руб., но 6,14 руб. купонного дохода я заплатил предыдущему владельцу, таким образом, мой чистый доход по данной облигации составит 34,90 - 6,14 = 28,76 руб., что полностью соответствует тем 75 дням, в течение которых я владел данной облигацией: 1.000 * 14% * 75 / 365 = 28,76 руб.

Или, например, 3 мая я захочу продать данную облигацию. 3 мая будет 21-ым днем с момента выплаты последнего купона, поэтому НКД к тому 3 мая будет равен 1.000 * 14% * 21 / 365 = 8,05 руб. Я не знаю сколько будет стоить данная облигация третьего числа, допустим, я ее продам также за 1.299,86 руб., но мой покупатель мне заплатит 1.299,86 (стоимость самой облигации) + 8,05 (НКД) = 1.307,91 руб. Таким образом, мой чистый доход за 5 дней владения данной облигацией составит 1.307,91 - 1.306,00 = 1,91 руб., то есть никаких процентов (как при досрочном закрытии банковского вклада) я не теряю.

Теперь несколько слов о классификации облигаций. По эмитенту они делятся на федеральные (выпускаются федеральными органами влаcти, например, Министерством финансов РФ или ФРС США), муниципальные (выпускаются местными органами власти - какой-то конкретной областью или городом) и корпоративные (выпускаемые любыми организациями). В классической теории самыми надежными (и наименее доходными) считаются федеральные и муниципальные облигации, а корпоративные, наоборот, признаются более рисковыми и доходными; однако, далеко не факт, что не может найтись какая-нибудь корпоративная облигация, у которой доходность будет ниже, чем у ОФЗ (облигации федерального займа, эмитируемые Министерством финансов России).

Помимо классификации по эмитентам существуют облигации с постоянным купоном (он устанавливается один раз перед эмиссией и в будущем до погашения облигации больше не меняется), с переменным купоном (по таким облигациям эмитент устанавливает доходность до какого-то определенного срока, по достижении которого снова устанавливает доходность на несколько выплат вперед), с плавающим купоном (который привязывается к какому-то показателю - скажем, может быть указано, что доходность равна ключевой ставке ЦБ, увеличенной на 5 пунктов).

Заранее предвижу негативные высказывания в сторону Минфина. У тех, кто думает, что это опасно, хотел бы спросить: "а держать деньги на депозите в банке не опасно?", на что большинство, скорее всего, ответят отрицательно, т.к. вклады застрахованы государством, и если у банка отберут лицензию, то в пределах 1,4 млн. руб. все возместят - это народ усвоил довольно хорошо. А теперь зададимся вопросом "Кто является владельцем АСВ?" Тут явно указано, что АСВ является государственной корпорацией. Поэтому если у Минфина вдруг внезапно закончатся деньги, и он будет вынужден решать чью репутацию спасать - собственную, погашая ОФЗ, или же госкорпорации, выплачивая деньги вкладчикам лопнувших банков - мне кажется, что ответ более, чем очевиден. Если вдруг возникнет такая ситуация, что не будет денег на выплату купонов или погашение ОФЗ, то АСВ не то, что умрет - по нему к тому времени уже траур давно закончится.

Ну, и на этом вводную лекцию по рынку ценных бумаг, думаю, стоит заканчивать; спасибо всем дочитавшим до этого момент, поверьте: все описанное здесь - лишь небольшая часть теории, поэтому продолжайте изучать заинтересовавшие Вас темы и развиваться!

Всем бобра и высоких доходностей в инвестициях! :-)