Всем привет! Почти 11 лет работаю автомобильным экспертом. Сфера пограничная, примерно 50/50 юридической и технической частей.

В связи с накопленным опытом, есть желание им поделится, помочь людям советом, делом, работой.

Начнем, пожалуй, с затрагивающего каждого автомобилиста момента – это страхование автомобиля. В частности ОСАГО.

Я не буду вникать в цену полиса, необходимости страхования (полис является обязательным для всех автовладельцев!) и проблем с его отсутствием.

Начнем с главного. У вас случилось ДТП.

Что делает 99% граждан после этого? Получают документы в ГИБДД/оформляют европротокол и идут к Страховщику.

И сразу же ошибаются!

Почему?

Давайте представим ситуацию. Вы – успешный человек, владелец Страховой компании (например, Альбатрос). Ваши продажники продали 1000 полисов ОСАГО по средней цене 10000 руб. Прибыль – 10 млн.руб. Кайф? Да!

Но, есть нюанс. Через полгода после продажи к вам обращаются 10 человек после ДТП и каждый хочет денег. Желательно максимально, 400000 руб каждый. Т.е. в таком варианте у вас останется не 10, а 6 млн. Из которых уже премии выписаны, налоги заплачены, аренды вычтены. Что делать? Ну конечно же, заплатить меньше!

Так вот, вы как владелец хотели бы заплатить потерпевшим больше или меньше? Это же уже ВАШИ деньги. Неприятно ими делится.

Вот и Страховщики идут на различные уловки.

Обратимся к скучному законодательству, тут как раз нужен контекст. Ст.12 Закона об ОСАГО:

15.1. Страховое возмещение вреда, причиненного легковому автомобилю, находящемуся в собственности гражданина и зарегистрированному в Российской Федерации, осуществляется (за исключением случаев, установленных пунктом 16.1 настоящей статьи) в соответствии с пунктом 15.2 настоящей статьи или в соответствии с пунктом 15.3 настоящей статьи путем организации и (или) оплаты восстановительного ремонта поврежденного транспортного средства потерпевшего (возмещение причиненного вреда в натуре).

Простыми словами, по ОСАГО все легковые авто на российском учете должны быть отремонтированы, никаких денег потерпевшему. Вот так!

Но! Есть забавность – износ автомобиля. Он есть для всех авто. Для большинства автомобилей старше 7-8 лет – он максимальный, 50%.

Простыми словами, что за износ – есть деталь (допустим бампер) ценой 10000 руб.

Износ на нее 50%. Соответственно выплата с учетом износа – 10000 – (10000*50%) = 5000 руб. Т.е. страховщик вне ремонта должен заплатить в два раза меньше за запчасти! Хитро? Ну конечно.

Но, при организации ремонта надо платить без ремонта на СТО, т.е. не 5, а 10000 руб. Невыгодная сделка. Так еще и отвечать за качество работ (это другой, огромный пласт разговоров, вернемся к нему позже).

Поэтому, страховые не любят тех, кто просит при подаче заявления о страховом возмещении просит ремонт. Это проблемный клиент, который, как считают Страховщики, пришел отжать много денег.

Поэтому, надо просить ремонта, если вы хотите забрать все необходимые вам денежки.

Картинка из этих ваших нейросеток (обещаю, что их будет по минимуму, буду стремится к ориджинал контенту)

Ну а я хочу на правах рекламы сказать, что я занимаюсь помощью людям, попавшим в ДТП или страдающих от дилерского произвола. Пишите в личные сообщения в ТГ - @DenchikVtemeDTP. Занимаюсь полным сопровождением страховых убытков по ОСАГО и споров с дилерами, помогаю с документами и заявлениями, провожу расчет стоимости ущерба, подсказываю как получить максимальную выплату, даже сверх лимита в 400000 руб по ОСАГО и как вернуть неисправный авто дилеру. Первичная консультация – полностью бесплатна.

Есть у меня мотоцикл на котором изредка катаюсь уже лет 10 без аварий. Теперь коэффициент мощности и территориальный значительно увеличили в цб и ОСАГО подорожало в 3 раза. Не так много мотоциклистов с полисами было, интересно сколько теперь будет.

В Европе происходят изменения в законодательстве относительно страхования электросамокатов. Это связано с растущим числом аварий и необходимостью обеспечить защиту пострадавших.

Вот ключевые моменты, основанные на последних новостях:

Директива ЕС: Изменения происходят в соответствии с Директивой ЕС 2021/2118 о гражданской ответственности в области автомобильного страхования. Эта директива требует от стран-членов ЕС пересмотреть свои национальные законы, чтобы включить в них транспортные средства, которые ранее могли не подпадать под обязательное страхование, включая некоторые электросамокаты.

Общая тенденция: Хотя директива предоставляет странам-членам некоторую гибкость в её имплементации, общая тенденция заключается в том, что все больше стран вводят или планируют ввести обязательное страхование гражданской ответственности для электросамокатов.

Испания: В Испании уже принят законопроект, который сделает обязательным страхование для электросамокатов с 2 января 2026 года. Это касается самокатов, способных развивать скорость от 6 до 25 км/ч и весящих менее 25 кг (или от 6 до 14 км/ч при весе более 25 кг). Также будет создан публичный реестр легковых транспортных средств. Некоторые города в Испании (например, Пальма-де-Майорка, Малага) уже имеют собственные местные правила, требующие страховки.

Португалия: В Португалии уже с июня 2025 года введено обязательное страхование для определенных типов электросамокатов (скорость выше 25 км/ч или вес более 25 кг при скорости более 14 км/ч), классифицируя их как мопеды.

Германия и Франция: Эти страны уже требуют обязательной страховки гражданской ответственности для электросамокатов.

Другие страны: Многие другие страны ЕС либо уже имеют, либо рассматривают аналогичные требования.

Цель: Основная цель этих изменений - обеспечить юридическое и медицинское покрытие для жертв аварий с участием электросамокатов, а также ускорить выплату компенсаций.

Крупнейший страховщик не смог взыскать с виновника ДТП колоссальную сумму ущерба. Верховный суд РФ окончательно отказал компании «Ингосстрах», создав важный прецедент в спорах о возмещении убытков – пишет РБК.

«По сути, суд напомнил, что наличие у виновника аварии полиса ОСАГО является ключевым фактором, ограничивающим его прямую ответственность. Это решение подчеркивает значимость добровольного страхования грузов и коммерческого транспорта на более крупные суммы», — комментарий юриста.

Что произошло:

В июле 2021 года на трассе М-5 «Урал» произошло ДТП: грузовик Scania, принадлежащий ООО «Регион-Транс», столкнулся с фурой Mercedes-Benz Actros - источник.

В результате аварии Mercedes и перевозимый им груз были полностью уничтожены огнем. «Ингосстрах», где был застрахован «Мерседес», выплатил своему клиенту страховое возмещение в размере 145,4 млн рублей.

После выплаты «Ингосстрах» в порядке суброгации попытался взыскать всю сумму с виновника аварии — компании «Регион-Транс».

Суды трех инстанций, а затем и Верховный суд, отказали в иске. Они указали, что гражданская ответственность «Регион-Транс» была застрахована в компании «ВСК».

Согласно закону об ОСАГО, лимит возмещения вреда, причиненного имуществу, составляет 400 тыс. рублей. Суды решили, что страховщик может требовать с виновника ДТП только сумму, превышающую этот лимит, но с учетом других обстоятельств дела иск был отклонен полностью.

По данным Всероссийского союза страховщиков, средняя выплата по ОСАГО в сегменте грузовых автомобилей является одной из самых высоких и часто превышает лимит в 400 тыс. рублей, что делает такие случаи особенно сложными.

Эксперты отмечают, что судебная практика по делам о суброгации часто складывается не в пользу страховщиков, если у виновника ДТП есть действующий полис ОСАГО, покрывающий часть ущерба. (Суброгация — это переход к страховщику, выплатившему возмещение, права требовать компенсацию с лица, ответственного за убытки. Это право закреплено в статье 965 Гражданского кодекса РФ).

Как вы считаете, справедливы ли текущие лимиты по ОСАГО?

или - Не уложился оформляя электронное извещение о ДТП в 60 минут? Иди лесом, отвечает страховая и снижает лимит выплаты с 400 тысяч до 100.

Пост о том, как с помощью потребительского экстремизма попытаться получить адекватную выплату от страховой. Может и не прокатить. Не панацея, но попытаться стоит.

Для ЛЛ: пост о правильной подаче документов в страховую компанию, судебных разбирательствах и, в конкретном случае, получении более полумиллиона рублей вместо фиксированных ста тысяч. Душнота, в общем.

Бери сто тысяч и делай, что хочешь, закон на нашей стороне. Примерно так ответила ск одному моему доверителю, который не смог за час оформить извещение о ДТП с электронной фиксацией. Вернее говоря оформлял не доверитель, а аваркомы. И что-то пошло не так. Долго ехали, потом возник спор с виновником ДТП кто не прав и кто будет платить за оформление еврика. Потом лежало приложение и лажало электронное позиционирование, видимо в силу борьбы с НЛО. В общем оформление заняло около полутора часов.

И формально ск права, ибо законодатель защитил её интересы нормативными актами. Трудно понять каким образом влияют лишние полчаса на лимит выплаты, но мудрые головы могут это объяснить. И даже оформить постановлением правительства об утверждении правил предоставления страховщику информации о дтп. Вот, кстати, и это постановление с правилами, внимание на п. 4 именно правил.

"..4. Данные о дорожно-транспортном происшествии, полученные с использованием программного обеспечения, передаются водителем (пользователем программного обеспечения) в систему обязательного страхования не позднее чем через 60 минут после дорожно-транспортного происшествия...".

Мне попадались аваркомы, утверждающие, что речь идёт о 60 минутах на процесс именно оформления, и неважно когда было ДТП. Как видим это не так, отсчёт конкретно от времени случившегося ДТП. Так что не ведитесь.

На возмущение со стороны автолюбителей большие дяди пояснили, что страховая, с её многомиллиардными оборотами, здесь слабая сторона и подлежит защите. Слабая страховая и сильное физлицо - потерпевший в ДТП, логично.

Что же делать в таком случае? И тут на помощь приходит наш друг потребительский экстремизм. С кличем за Муад'Диба, обвязав голову платком с цитатами из законодательства об ОСАГО вступаем на путь священного похода против неверно трактующих нормы закона.

Самое узкое место это выбор формы возмещения - тут страховая может насадить, но об этом ниже. Требуем возмещение в натуральной форме, сиречь ремонт.

Все сказки, что у нас нет СТОа и ремонт не делаем слушать не надо.

Когда не прокатит:

- если величина ремонта выше рыночной стоимости ТС. Тут однозначно выплата денег, с учётом износа ТС и лимита в 100 тысяч;

- если страховая пойдёт ва-банк и выдаст направление на ремонт, попросив осуществить доплату за ремонт свыше лимита в сто штук. Это в большинстве случаев фиаско, хотя бывали в моей практике и удачные обходы, но это прямо везение в основном. Если интересно и будет запрос в комментах, то отпишусь отдельным постом.

Относительно подачи документов есть у меня подробные пояснения в серии ДТП для чайников, рекомендую ознакомиться.

Вкратце: подача доков в офисе СК занятие для сильных духом и разумом.

Рекомендую подачу почтой, ценное письмо с описью.

Что нам понадобится: копия паспорта собственника и ПТС (если ТС не зарегистрировано, то добавляется договор купли-продажи, оригинал при возможности), а также оригинал еврика, бланк заявления о страховом случае и заявление об организации ремонта и осмотра ТС.

Заверяем у нотариуса ПТС. Если электронный ПТС, то хватит обычной светокопии, но в этом случае лучше приобщить и заверенную копию СТС, это такая розовая ламинированная бумажка.

Копия паспорта (страницы с фото и пропиской) в заверении нотариусом не нуждается. Верховный суд по данному поводу высказался однозначно.

Требование страховой о предоставлении нотариально заверенной копии паспорта не основаны на законе и легко разбивается, но даёт нам возможность создать конфликт на ровном месте и получить отказ в урегулировании страхового случая, вместо нежеланного направления на ремонт.

но есть нюансы, поэтому образец по некоторым пунктам

На мой взгляд это ключевые моменты

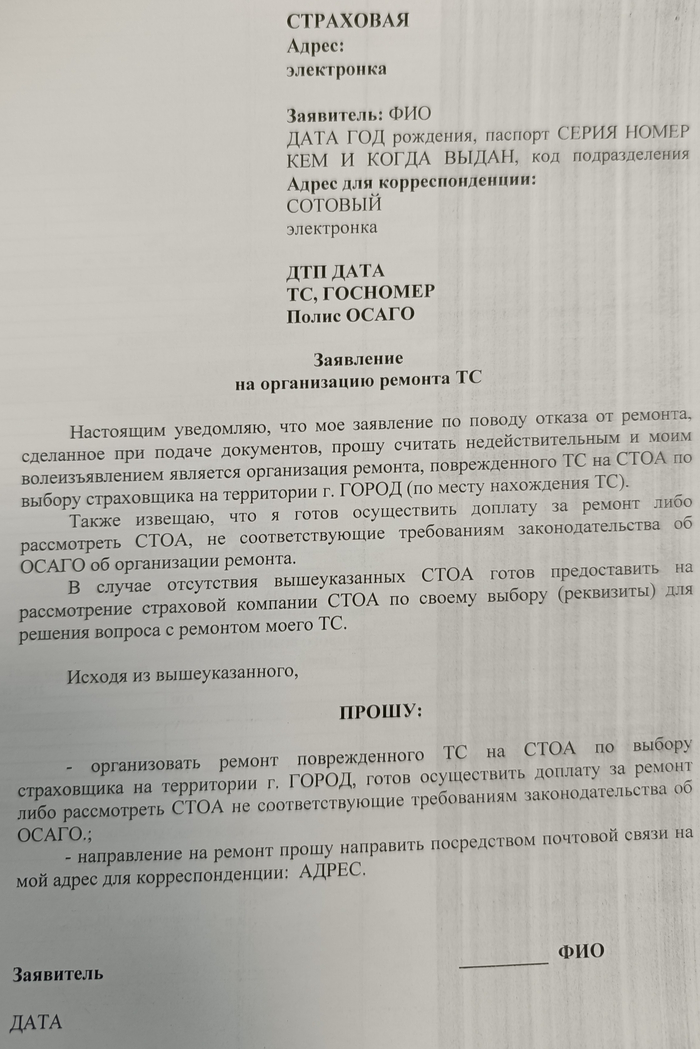

Доверитель подавал документы с моей помощью, поэтому сразу ушел такой вариант. Если вы спохватились после самостоятельной подачи, выбрав форму возмещения деньгами, то до момента выплаты можете кинуть на электронную почту заявление о смене формы возмещения.

Если есть вариант успеть до выплаты, то кидаем электронкой

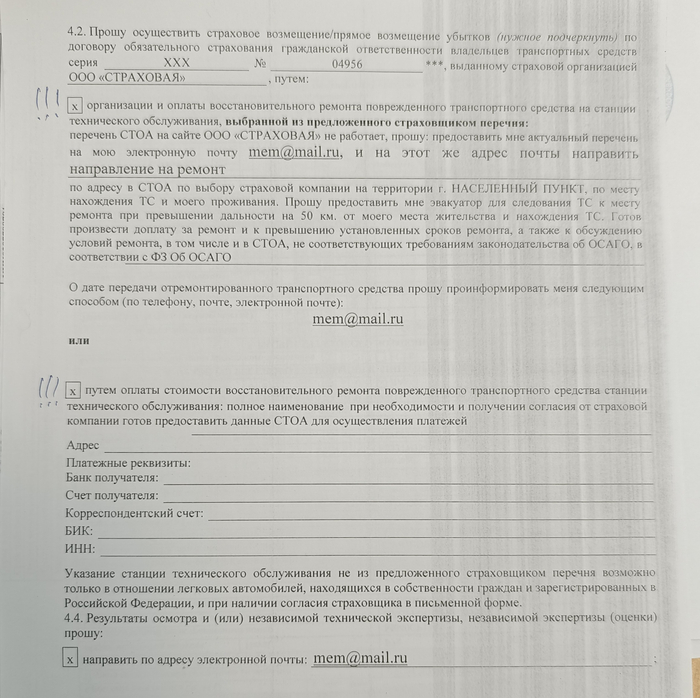

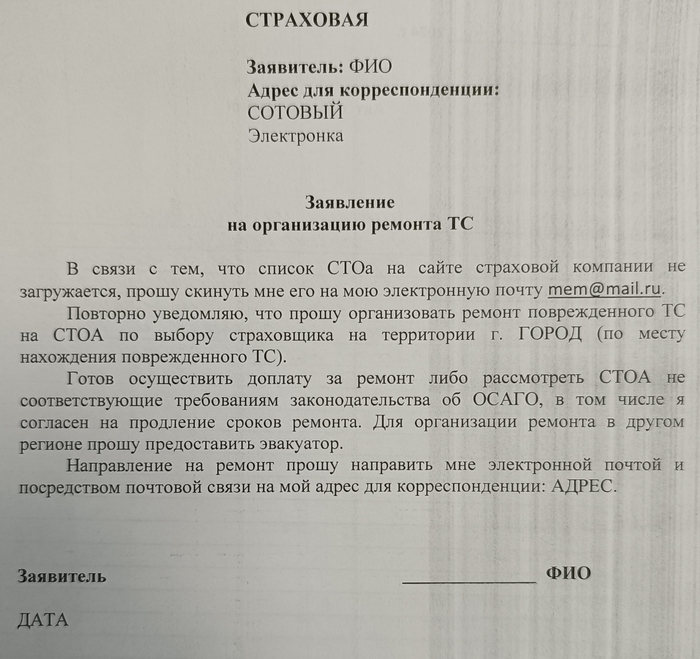

Заявление на организацию ремонта и осмотра ТС оформляю примерно так:

Направляется в страховую вместе с заявлением о дтп и доками

Если нам свезло, то страховая шлёт письма:

- о невозможности осуществления ремонта в силу отсутствия соответствующих СТОа;

- о необходимости предоставления банковских реквизитов для выплаты;

- о необходимости предоставления нотариально заверенной копии паспорта.

Всю эту макулатуру игнорируем, в переписку не вступаем, а главное ничего не посылаем!!! Иначе 20-дневный срок рассмотрения может пойти заново.

Если процесс идёт по плану, то по прошествии 20 календарных дней (без учёта праздничных дней, которые являются именно выходными) ск кидает нам деньги почтовым переводом в отделение по месту жительства.

Заказываем деньги на почте, получаем перевод.

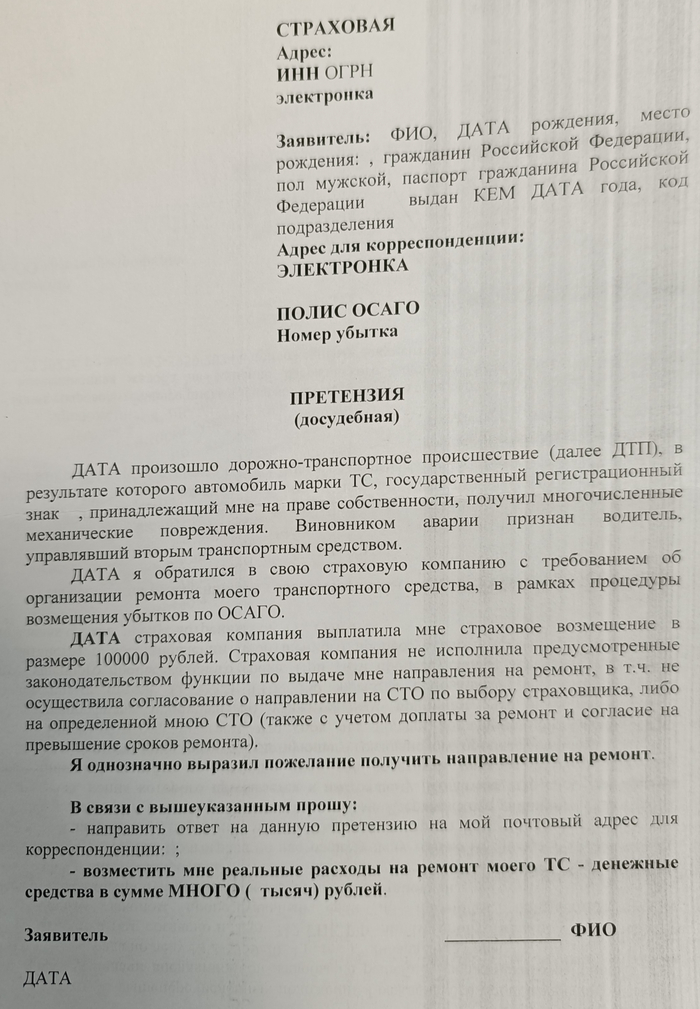

Несмотря на требования закона об организации ремонта ск частенько предпринимают попытки обойтись малой кровью и кинуть потребителя копейку. В случае лимита по ДТП в 100 тысяч правильным будет выслать клиенту направление на организацию ремонта с предложением доплатить сумму, превышающую лимит. Однако, по неведомой причине, СК стараются избегать данных мероприятий. Тем самым нарушая требования законодательства об организации ремонта, которые мы и будем отстаивать. А точнее мы настаиваем на возмещении в полном объеме убытков от ДТП, в связи с отказом в организации ремонта.

Пишем претензию, кидаем на электронную почту. Обыкновенно электронки указаны на сайте РСА в разделе "действительные члены РСА".

Сроки ответа на претензию обозначены в ст. 16 закона о финансовом уполномоченном:

"..2. Финансовая организация обязана рассмотреть заявление потребителя финансовых услуг о восстановлении нарушенного права и направить ему мотивированный ответ об удовлетворении, о частичном удовлетворении или об отказе в удовлетворении предъявленного требования (за исключением заявления, содержащего требование, указанное в части 1.1 статьи 15 настоящего Федерального закона):

1) в течение пятнадцати рабочих дней со дня получения заявления потребителя финансовых услуг о восстановлении нарушенного права в случае, если указанное заявление направлено в электронной форме по стандартной форме, которая утверждена Советом Службы, и если со дня нарушения прав потребителя финансовых услуг прошло не более ста восьмидесяти календарных дней;

2) в течение тридцати календарных дней со дня получения заявления потребителя финансовых услуг о восстановлении нарушенного права в иных случаях. Если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день...".

Запоминаем, что ск обязана уложиться в указанные сроки. Если не успела, то в соответствующую дату кидаем обращение финику.

К оформлению претензий есть определенные требования, желательно их изучить, ознакомившись на сайте финика с Положением о стандартных формах заявления о восстановлении нарушенного права, направляемого потребителем финансовых услуг в финансовую организацию в электронной форме, но мы же потребительские экстремисты, верно? Сделаем по проверенному временем образцу

Сумму можно не обосновывать

Насчёт суммы есть свои тонкости, но кому это интересно. Дожидаемся отрицательного ответа, либо срока на ответ. Кидаем финику обращение аналогичного содержания. Получаем отказ, идём в суд.

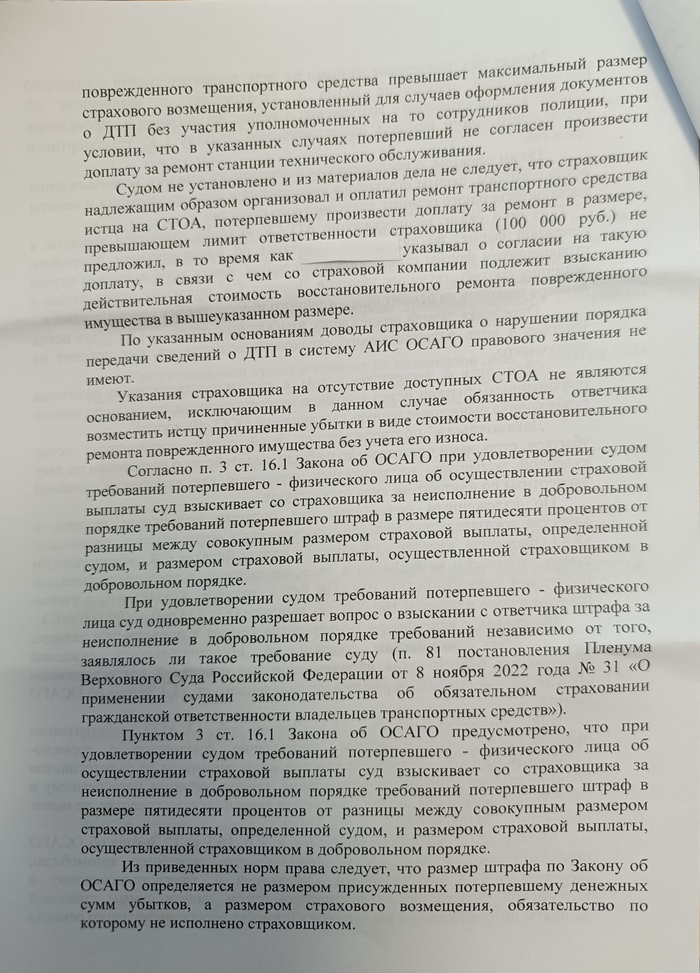

Получаем решение

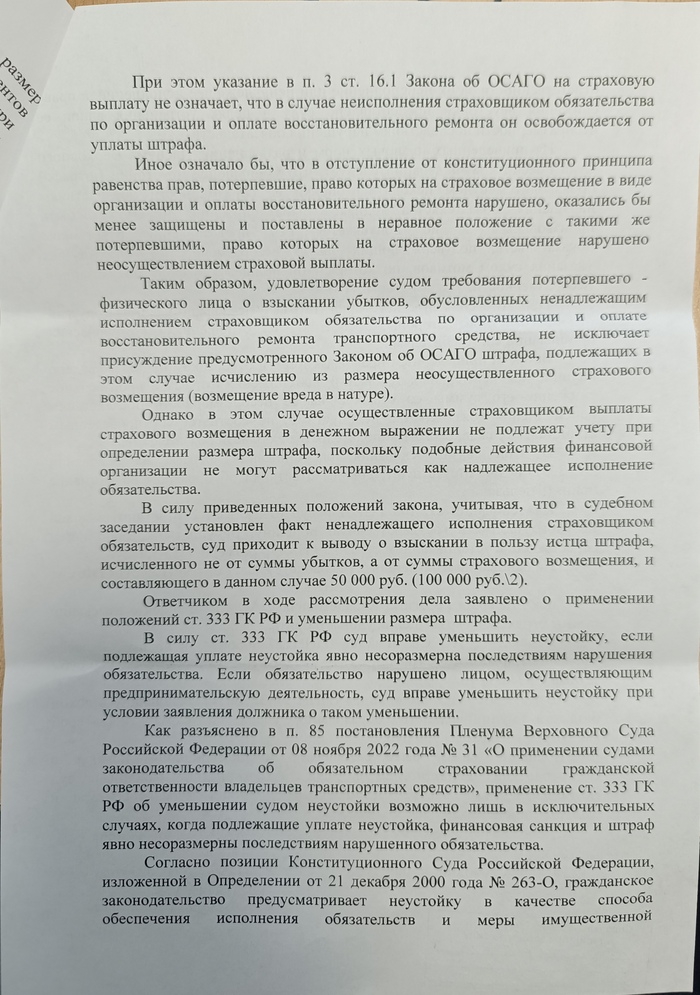

Насчёт штрафа не совсем конечно на мой взгляд верна сумма

В общем по итогу сто тысяч превращаются в более чем полмиллиона

Вот как-то так и заканчивается эта история. Ряд моментов не отражен либо освещен вкратце, прошу особо не ругаца, устал слегка.

Если что электронка в профиле, открыт к общению и для помощи.

P.s. потребительский экстремизм это ужасно, так поступать не надо, редакция это всячески осуждает. Надо поступать по закону

- рассмотрение у финика 15 рабочих дней, плюс по 10 рабочих дней на экспертизу по его инициативе. В моей практике количество экспертиз доходило до трёх, итого общий срок рассмотрения обращения финомбудсменом составил два месяца;

- рассмотрение дела в суде первой инстанции от поступления иска до вступления решения в силу от двух месяцев (при прокачанном скиле везения) до девяти месяцев, и более. В моей практике рекорд был три судьи и полтора года. В среднем полгода на процесс в первой инстанции может уйти. Апелляция в среднем добавляет ещё 3-4 месяца.

В случае с выложенным в посте решением суда весь процесс занял около 9 месяцев с момента ДТП, из них 5 пришлось на суд

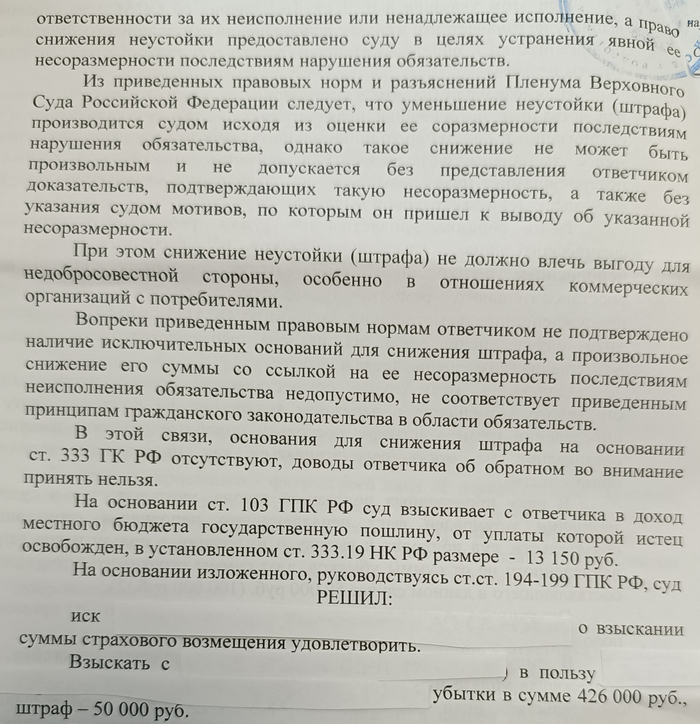

Лимит страхового возмещения не применяется к убыткам от неисполнения СК обязательств по ремонту ТС

ВС указал, что взыскание убытков в размере действительной стоимости восстановительного ремонта автомобиля не исключает присуждения неустоек и штрафов за ненадлежащее исполнение страховщиком возложенных на него обязательств по организации и оплате восстановительного ремонта.

Верховный Суд вынес Определение по делу № 41-КГ25-32-К4, в котором указал, что, поскольку возмещение убытков, причиненных неисполнением страховщиком обязательства по организации и оплате восстановительного ремонта поврежденного транспортного средства не является страховым возмещением ущерба, причиненного в результате ДТП, применение к ним положений о лимите страхового возмещения необоснованно.

Требуйте только ремонт и только новыми запчастями.