Страховка у гимнастов - отдельное искусство!

(Подсмотрено в "Топ-мемы")

(Подсмотрено в "Топ-мемы")

Тут комментарии излишни.

Стоимость дилера. Понятно, что можно найти дешевле, но масштаб удивляет всё равно.

Многие страхователи уверены, что полис КАСКО - панацея от всех возможных неприятностей, где бы они не произошли. Это, конечно, не так.

Если ДТП произошло вне ДОП (дорог общего пользования) - страховщик вправе отказать в урегулировании.

Как определить, на дороге ли вы? Если дорога есть на карте и имеет название - проблем нет.

Если названия у дороги нет, но на карте указана - проблемы могут быть.

Если отсутствует вообще - шанс отказа увеличивается.

Однако, нормальные страховые компании зачастую урегулируют такие случаи, не смотря на возможность правомерного отказа.

Привет! Хотел бы рассказать о том, почему очень часто возникает разница в выплатах в убытках, которые на первый взгляд практически одинаковы.

Поехали.

Для начала, надо понимать, что в общем случае, все Страховщики, все независимые эксперты для определения стоимости запасных частей (в 80% именно от них зависит львиная доля размера выплаты) используют так называемые справочники РСА, имеющиеся в открытом доступе.

По справочникам можно выбрать место ДТП (регион), дату ДТП, марку автомобиля и вбить артикул запасной части.

В справочниках РСА есть около 80% артикулов запасных частей, которые встречаются в продаже. Отсутствуют – детали для некоторых старых автомобилей (например многих японских праворульных и американских) и крайне редкие запчасти, которые отсутствуют в продаже в РФ даже под заказ.

Обновление справочников происходит раз в три месяца. Корректировка по регионам – коэффициентами (логику там не ищите. Например, для японской праворульной машины бампер в Приморье будет иметь повышающий коэффициент, а в Новосибирске – пониженный).

Все бы ничего, но цены пляшут просто адски.

Поехали по примерам.

Возьмем несколько деталей.

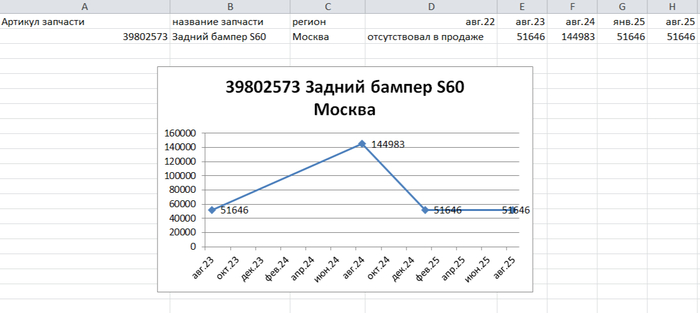

Так, задний бампер на не очень популярную, но лично мне крайне симпатизирующую машину Volvo S60 второго поколения (год 2012+). Артикул 39802573.

Смотрим цены : в августе 23, в январе 25, августе 25го цены на бампер не менялись (цена – 51646, завидная стабильность). Зато в августе 2024 года цена была почти в три раза больше – 144983 рубля! Т.е. человек, попавший в ДТП на таком Вольво в августе 2024 года получит даже с износом почти на 50 тыс рублей больше, чем в другие месяцы. Логика? Да нет ее.

Стоимость заднего бампера Volvo S60 по справочнику РСА

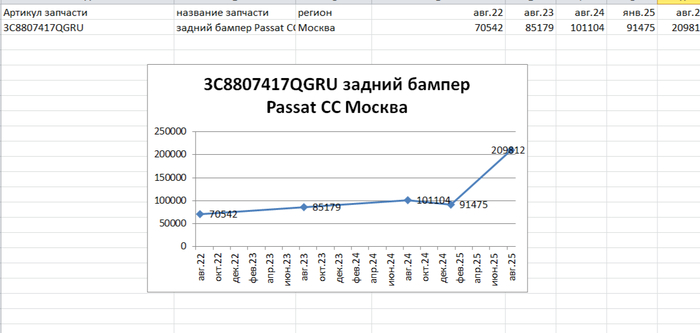

Далее, тоже задний бампер на VAG, Volkswagen Passat CC первого поколения не R-line. Артикул - 3C8807417QGRU. Смотрим цены. Август 22 – 70542 рубля, в августе 23 подорожал до 85 тысяч, в августе 24го – до 101 тысячи, в январе бампер подешевел (91 тыс), а сейчас сделал х2 и стоит 209812 рублей. Как вам взлет цены в более чем два раза за 8 месяцев? Ну чем не биткоин?

Стоимость заднего бампера Volkswagen Passat CC по справочнику РСА

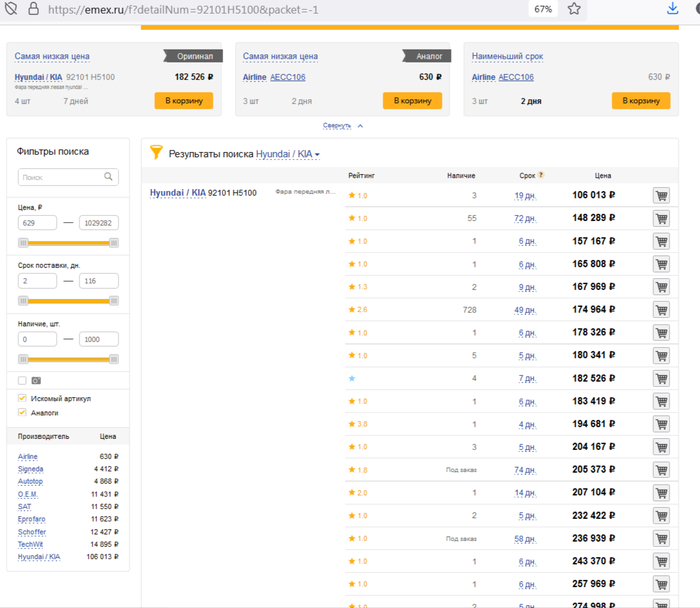

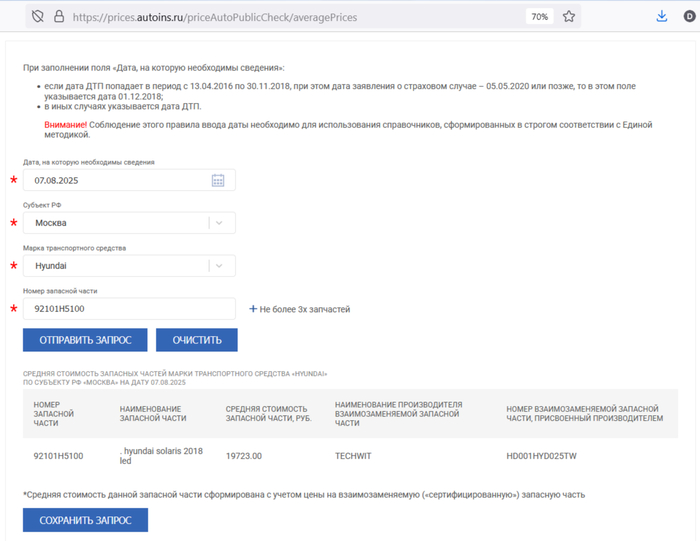

Посмотрим корейцев. Фара линзованная на Второй солярис дорест. Артикул - 92101H5100. Цена в августе 22 – 27895 руб, август 23 – 15791 (подешевела почти в два раза!), август 24 и январь 25 – 19399, август 25 – 19723. Как видно, выплата в 22м году была бы выше, чем в 2025м. Вы спросите – почему так дешево, если в емексе эта фара – от 106000 рублей и выше?!

Стоимость левой фары Hyundai Solaris по справочнику РСА

Цена оригинальной фары на Солярис в интернет магазине

А вот потому что справочник РСА считает, что вместо оригинала в Солярис можно поставить заменитель марки TECHWIT (что это вообще?) с артикулом HD001HYD025TW.

Как хитро РСА заменяет оригинал на «сертифицированную» запчасть

И такая проблема с аналогами и заменителями почти для всех популярных машин. Есть китайская запчасть – в 90% случаев в РСА будет ее цена. Да, страховое лобби оно таково. Причем Страховщики называют такую замену «сертифицированной» (именно так, в кавычках).

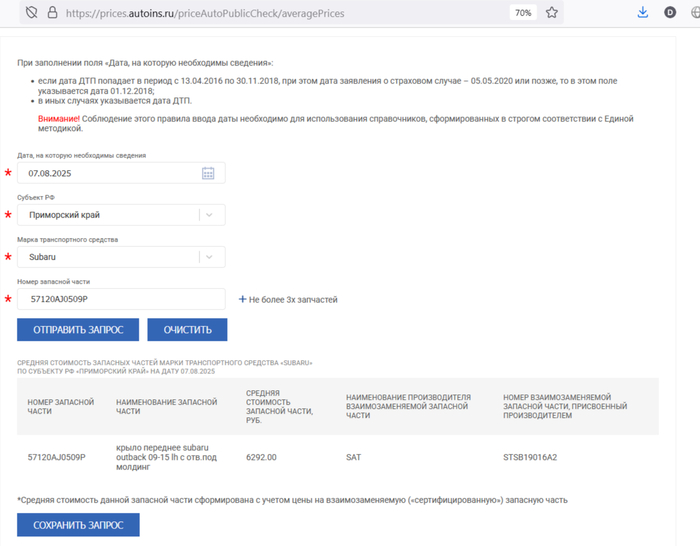

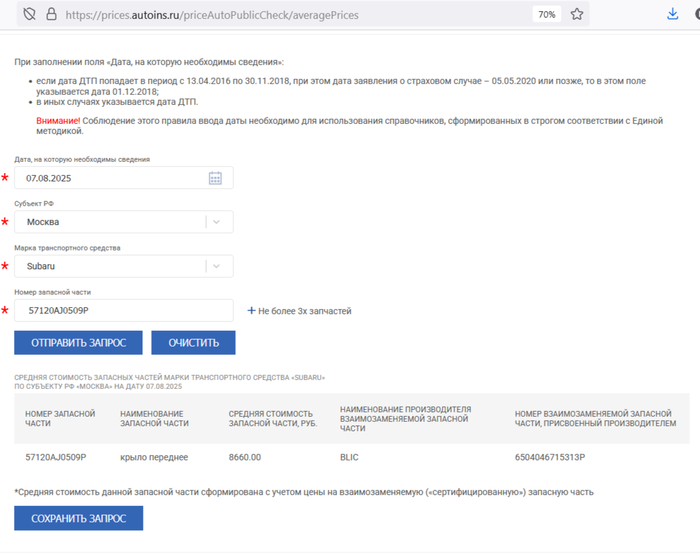

Так, например переднее левое крыло на Субару Легаси Аутбек в кузове BR имеет артикул -

57120AJ0509P.

В РСА вместо оригинала будет замена на производителя BLIC с ценой менее 9000 рублей, из которой еще и вычтут 50% износа. Маловато будет. И это в Москве. В Приморье РСА предлагает вообще купить SAT за 6300 и двигаться дальше!

Крыло SAT вместо оригинала в Приморье

Крыло Blic вместо оригинала Subaru в Москве

Ну, проверим еще пару позиций и пойдем дальше.

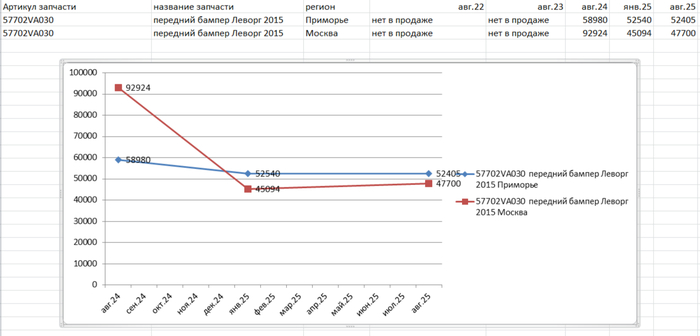

Еще Субару – исконно праворульный Levorg (объективно нравится многим, выглядит вообще огонь). Первое поколение, передний бампер. Артикул 57702VA030. В августе 2022 и августе 2023 данные детали отсутствовали в РСА (их считали по среднему рынку). В Августе 24 они появились. При этом в Москве данная деталь стоила 92924 рубля, а в Приморье 58980 рублей. Естественно никаких китайских замен. Потом цены плавно снизились и почти сравнялись по регионам. Сейчас бампер в Приморье стоит 52405 рубля, а в Москве – 47700 рублей. Т.е. для прульки выплата в Москве будет ниже выплаты в Приморье, хотя доставка с Японии явно будет разной по ценам. Л – логика.

Динамика цен в справочнике РСА на передний бампер Субару Леворг в разных регионах

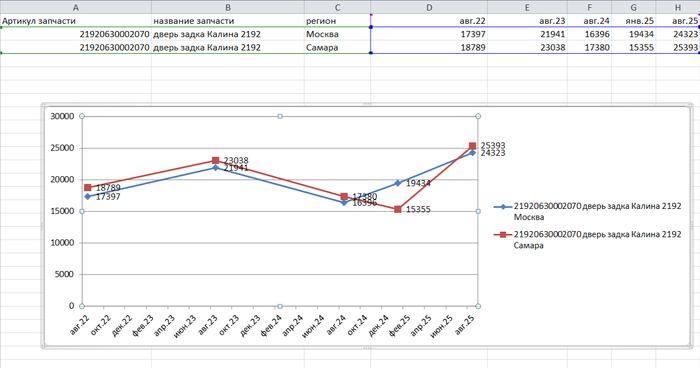

Рассмотрим еще один пласт – наши автомобили. Возьмем дверь задка на Калину 2 (2192). Артикул 21920630002070.

Сравним цены в родном для ВАЗ Самарском регионе и в Москве.

Так, в августе 22 и августе 23 года цены в Москве были ниже, чем в Самаре (17397 против 18789 и 21941 против 23038). Потом детали резко подешевели в 2024м стали стоит 16396 и 17380 соответственно. Потом, в Тольятти в январе 25 года произошел обвал цен на двери и цена стала 15355 (в Мск – 19434 рубля). Сейчас цены стабилизировано подорожали, в Тольятти снова дороже, чем в Москве и значительно дороже января (25393 и 24323 рубля соответственно). Так что, запчасти в Самарском регионе, согласно РСА, имеют тенденцию быть дороже, чем в Москве. Логистика – злая штука.

В Самаре почти всегда дороже чем в Москве

По запчастям вроде понятно, что ничего не понятно.

Еще одна статья расходов ущерба – работы. Их стоимость (точнее цена нормо-часа) также определяется РСА.

Там вообще стабильность радует.

Цены не меняются годами.

Вот пример. Стоимость нормо-часа на автомобиль Audi в Псковском регионе.

Август 2017 года – 960 рублей;

Январь 2020 года – 1000 рублей;

Январь 2021 года – 1000 рублей;

Январь 2022 года – 990 рублей;

Январь 2023 года – 990 рублей;

Январь 2024 года – 990 рублей;

Январь 2025 года – 990 рублей;

Август 2025 года – 990 рублей.

Потрясающая стабильность! Цены по сравнению с 2020м снизились на 1%. Работы не подорожали ни на рубль. Надеюсь, в отличие от слесарей Страховщиков, у вас зарплата выросла.

Поэтому не удивляйтесь, когда СК посчитает вам покраску бампера за 1500 рублей, и покраску заднего крыла за 2800 рублей. Ведь у карманных СТО цены стоят годами. Фактически, за 10 лет в справочниках РСА цены на работы почти не изменились ни на что. На ВАЗ только чуть подорожало, но на этом все.

Вот поэтому, выплаты по ОСАГО такие маленькие и очень нестабильные. Однако, есть возможности это обойти и взыскать по рыночным ценам. Но об этом позже. В следующий раз расскажу о частных случаях разниц в выплатах по конкретным страховым случаям.

P.S. Я в этот раз не вставлял никаких рекламных слоганов, просто написал статью.

Привет.

Погнали дальше!

Тут ранее я писал, что надо в заявлении о страховом возмещении по ОСАГО просить ремонт.

Но и Страховщики - не дураки. Они придумали дополнительные документы к заявлению.

Например, там могут такие прекрасные фразы:

- СТОА самостоятельно принимает решение о применяемых технологиях ремонта;

- увеличение сроков ремонта;

- использование бывших в употреблении деталей;

- изменение вида ремонтного воздействия из замены на ремонт.

Шакальное качество картинок прилагается

Для обывателя вроде и ничего такого. Но! По Осаго ремонт может быть только новыми запасными частями, срок ремонта - 30 рабочих дней (этот срок активно обходится станциями ремонта, поговорим об этом тоже) и ремонт должен производиться так, как указал эксперт при осмотре автомобиля. Т.е. вам не могут отрихтовать заднее крыло, если в акте осмотра указана его замена.

Что еще может быть в таких документах?

Увеличение радиуса расположения СТО (по закону не более 50 км от места проживания собственника);

Доплата за ремонт за счет потерпевшего;

Использование несертифицированных запасных частей.

Уловок может быть указано много, у всех страховых такие соглашения имеют разную форму, но суть одна – выплатить в итоге меньше, чем возможно. Сотрудники отдела убытков за такие соглашения премии получают, вообще-то, имейте ввиду!

Как станции ремонта пытаются обходить сроки?

Самое популярные фразы на СТО:

«Вот мы сейчас снова вашу машину посмотрим, сделаем свой заказ-наряд, отправим на согласование Страховой, как они дадут добро, закажем запчасти. Когда они придут, мы вам позвоним и оставите машину на ремонт» (спойлер – нет это не КАСКО, никаких доп согласований, СК уже все видела);

«Запчастей нет, приезжайте через 2 месяца»

«Мы вам никаких документов не дадим, все в страховой. Машину бросьте воооон там под забором, ключи нам»

«Тут на ремонт не хватит. Вам придется доплатить N рублей»

«Мы это красить не будем, тут просто потертость. И фару из-за царапины не поменяем. Да плевать нам на расчет страховой!»

И др.

Как видите, СТОА всеми силами будут тянуть сроки, нарушать объем работ, составленных Страховой, не давать документы (без них вы вообще не докажите, что передали машину на СТО!). Все это в итоге выливается в кучу проблем, которую надо решать, основываясь на нашем законодательстве.

Так что, будьте осторожны при ремонтах по ОСАГО и не подписывайте те документы, которые вам кажутся "нехорошими".

Ну а я хочу на правах рекламы сказать, что я занимаюсь помощью людям, попавшим в ДТП или страдающих от дилерского произвола. Пишите в личные сообщения в ТГ - @DenchikVtemeDTP. Занимаюсь полным сопровождением страховых убытков по ОСАГО и споров с дилерами, помогаю с документами и заявлениями, провожу расчет стоимости ущерба, подсказываю как получить максимальную выплату, даже сверх лимита в 400000 руб по ОСАГО и как вернуть неисправный авто дилеру. Первичная консультация – полностью бесплатна.

Идем дальше, ребятки.

Всем привет! Почти 11 лет работаю автомобильным экспертом. Сфера пограничная, примерно 50/50 юридической и технической частей.

В связи с накопленным опытом, есть желание им поделится, помочь людям советом, делом, работой.

Начнем, пожалуй, с затрагивающего каждого автомобилиста момента – это страхование автомобиля. В частности ОСАГО.

Я не буду вникать в цену полиса, необходимости страхования (полис является обязательным для всех автовладельцев!) и проблем с его отсутствием.

Начнем с главного. У вас случилось ДТП.

Что делает 99% граждан после этого? Получают документы в ГИБДД/оформляют европротокол и идут к Страховщику.

И сразу же ошибаются!

Почему?

Давайте представим ситуацию. Вы – успешный человек, владелец Страховой компании (например, Альбатрос). Ваши продажники продали 1000 полисов ОСАГО по средней цене 10000 руб. Прибыль – 10 млн.руб. Кайф? Да!

Но, есть нюанс. Через полгода после продажи к вам обращаются 10 человек после ДТП и каждый хочет денег. Желательно максимально, 400000 руб каждый. Т.е. в таком варианте у вас останется не 10, а 6 млн. Из которых уже премии выписаны, налоги заплачены, аренды вычтены. Что делать? Ну конечно же, заплатить меньше!

Так вот, вы как владелец хотели бы заплатить потерпевшим больше или меньше? Это же уже ВАШИ деньги. Неприятно ими делится.

Вот и Страховщики идут на различные уловки.

Обратимся к скучному законодательству, тут как раз нужен контекст. Ст.12 Закона об ОСАГО:

15.1. Страховое возмещение вреда, причиненного легковому автомобилю, находящемуся в собственности гражданина и зарегистрированному в Российской Федерации, осуществляется (за исключением случаев, установленных пунктом 16.1 настоящей статьи) в соответствии с пунктом 15.2 настоящей статьи или в соответствии с пунктом 15.3 настоящей статьи путем организации и (или) оплаты восстановительного ремонта поврежденного транспортного средства потерпевшего (возмещение причиненного вреда в натуре).

Простыми словами, по ОСАГО все легковые авто на российском учете должны быть отремонтированы, никаких денег потерпевшему. Вот так!

Но! Есть забавность – износ автомобиля. Он есть для всех авто. Для большинства автомобилей старше 7-8 лет – он максимальный, 50%.

Простыми словами, что за износ – есть деталь (допустим бампер) ценой 10000 руб.

Износ на нее 50%. Соответственно выплата с учетом износа – 10000 – (10000*50%) = 5000 руб. Т.е. страховщик вне ремонта должен заплатить в два раза меньше за запчасти! Хитро? Ну конечно.

Но, при организации ремонта надо платить без ремонта на СТО, т.е. не 5, а 10000 руб. Невыгодная сделка. Так еще и отвечать за качество работ (это другой, огромный пласт разговоров, вернемся к нему позже).

Поэтому, страховые не любят тех, кто просит при подаче заявления о страховом возмещении просит ремонт. Это проблемный клиент, который, как считают Страховщики, пришел отжать много денег.

Поэтому, надо просить ремонта, если вы хотите забрать все необходимые вам денежки.

Картинка из этих ваших нейросеток (обещаю, что их будет по минимуму, буду стремится к ориджинал контенту)

Ну а я хочу на правах рекламы сказать, что я занимаюсь помощью людям, попавшим в ДТП или страдающих от дилерского произвола. Пишите в личные сообщения в ТГ - @DenchikVtemeDTP. Занимаюсь полным сопровождением страховых убытков по ОСАГО и споров с дилерами, помогаю с документами и заявлениями, провожу расчет стоимости ущерба, подсказываю как получить максимальную выплату, даже сверх лимита в 400000 руб по ОСАГО и как вернуть неисправный авто дилеру. Первичная консультация – полностью бесплатна.

Этот пост особенно будет интересен молодым ребятам, которые только получили вод. удостоверение.

Потому что когда они формляют ОСАГО (ну или их родители пытаются их добавить к себе), реакция на цену примерно такая:

Почему так?

Потому что из-за возраста у них высокий КВС (коэфф возраст стаж) и КБМ самый начальный.

Из-за этого страховка Осаго стоит 26-46 т.руб в засимости от мощности и региона.

Добавление молодого водителя в моё ОСАГО, которое стоит 9 т.р. обойдётся в 30 т.руб

Как то так.

если не планируете ездить - то постарайтесь найти владельца авто примерно своего возраста и стажа и попроситесь вписать к нему в страховку!

Если человек ездит без аварий - то его КБМ (коэф бонус малус, который показывает безаварийность) снижается и с каждым годом цена ОСАГО падает.

Начиная с автошколы присваивается КБМ = 1.17 а дальше каждый год идёт так

1,17 -> 1 -> 0,91 -> 0,83 -> 0,78 -> 0,74 -> 0,68 -> 0,63 -> 0,57 -> 0,52 -> 0,46

Но тут как в анекдоте про викинга "но столо лишь один раз попасть в мелкое ДТП...."

Что происходит после ДТП?

В зависимости от конкретного КБМ вас откидывает на 4-5 лет опыта назади эти годы сбора стажа теряются...

Т.е. если заявить даже маленькую царапину и вас назначат виновником - то вы выйдете на тот же уровень ОСАГО как и без аварий лет через 5-10.

и все эти годы будете переплачивать за ОСАГО.

Например:

Молодой человек без стажа попадает в ДТП,

его ОСАГО стоил 36 т.р. и должен был стоить 26 на следующий год, но из-за одного ДТП он переплатит 67 т.руб только за ближайшие 5 лет!

а вслучае двух ДТП переплата будет 179 т.р.

Конечно тем, кто имеет больший опыт переплачивать придётся меньше, но переплата всё же будет.

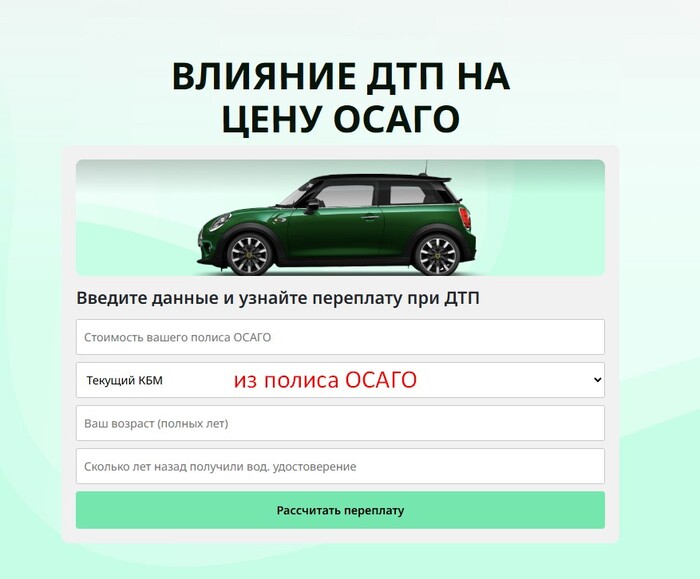

Её легко рассчитвать в бесплатном калькуляторе, введя всего 4 параметра

Полезная инфа, чтобы люди потмо не удивлялись, почему из-за мелкой потёртости так сильно выросла страховка.

Сохраняйте, чтобы не потерять и делитесь с друзьями