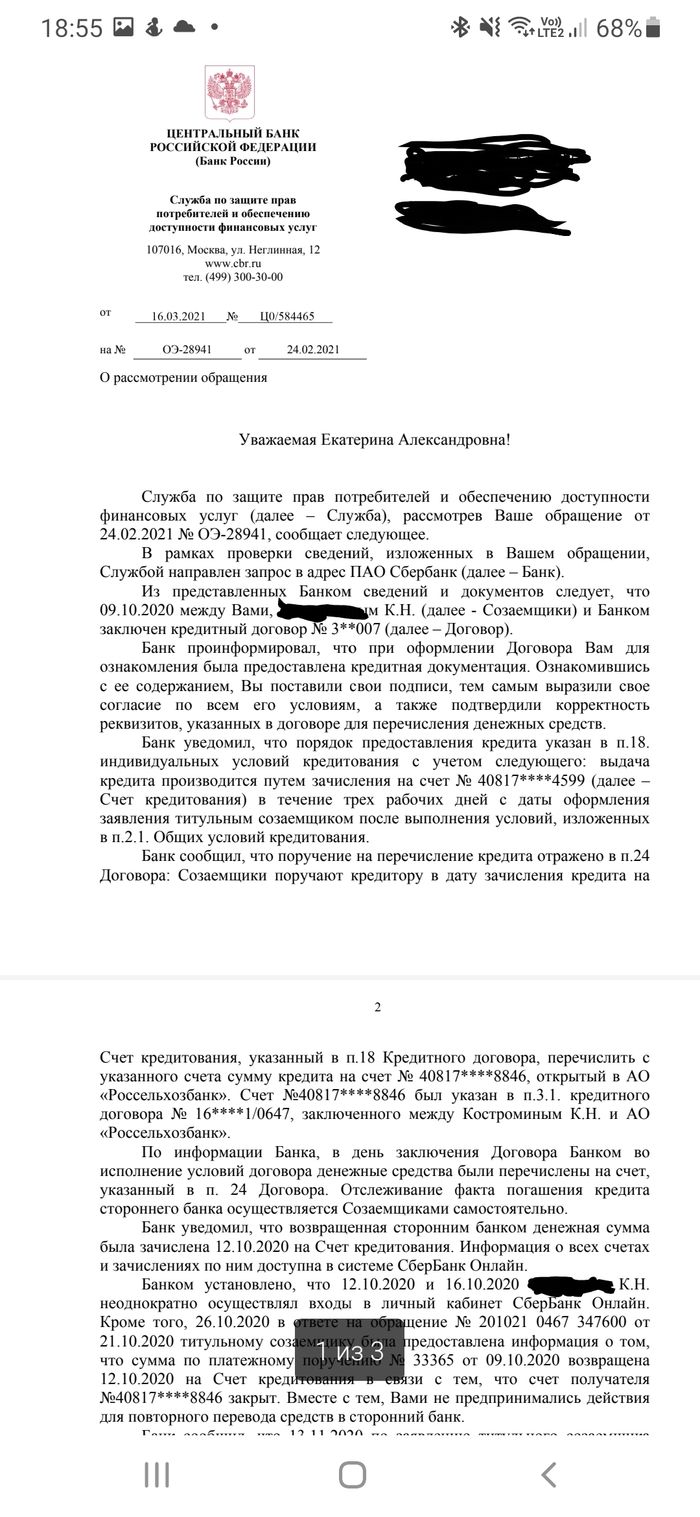

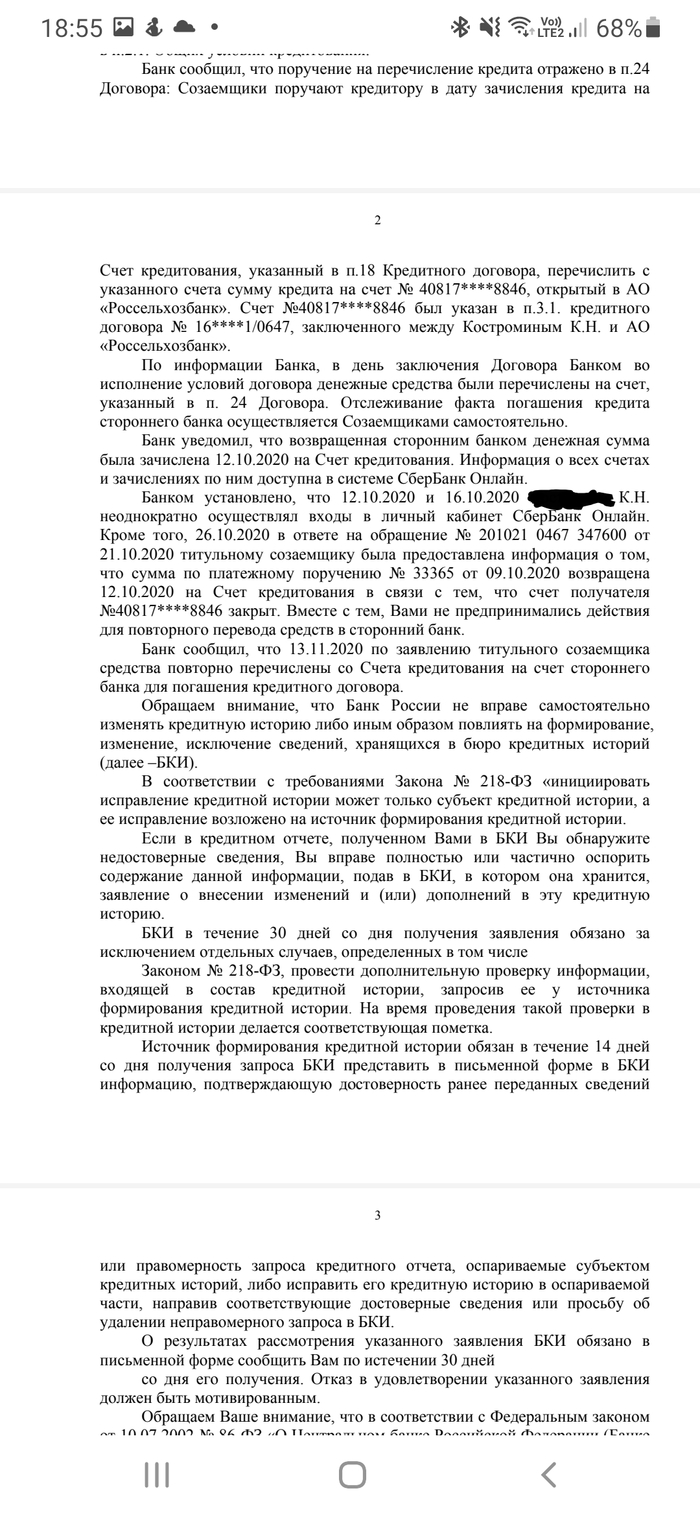

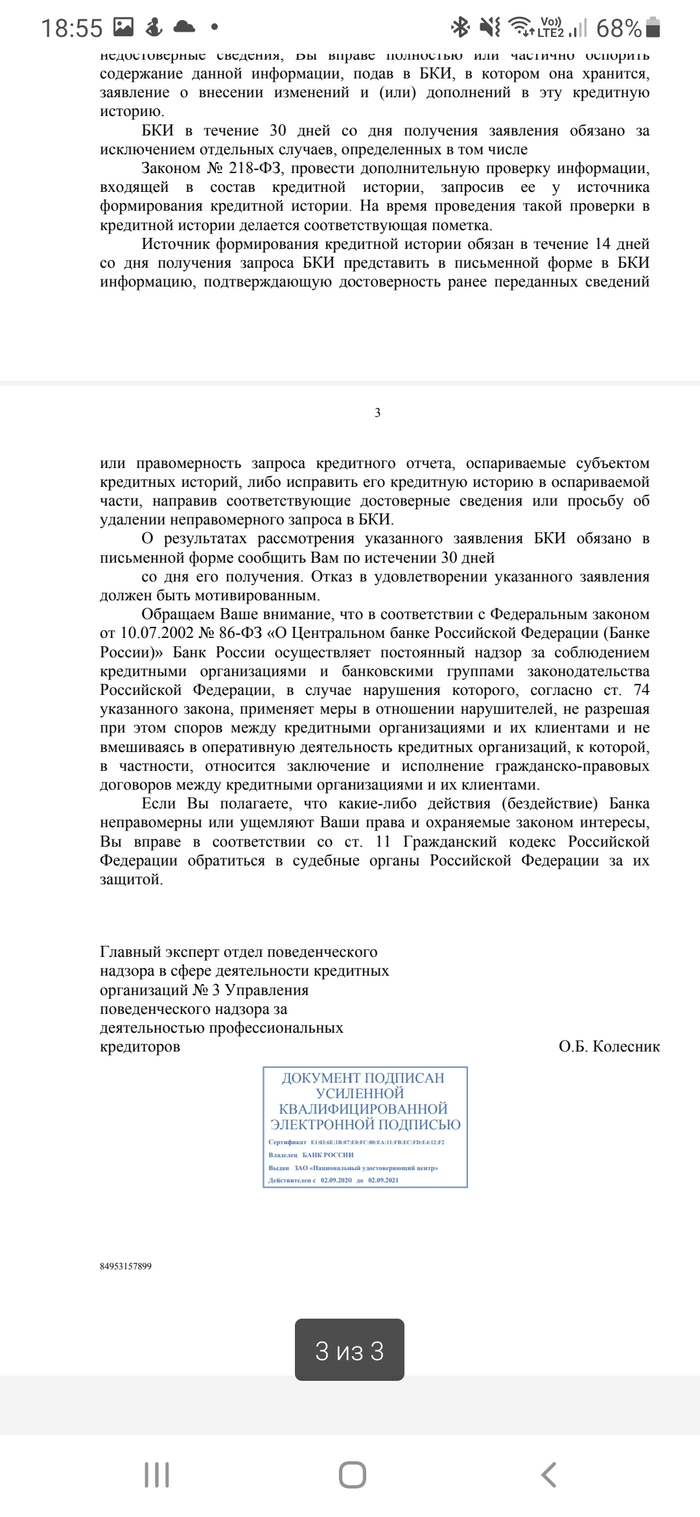

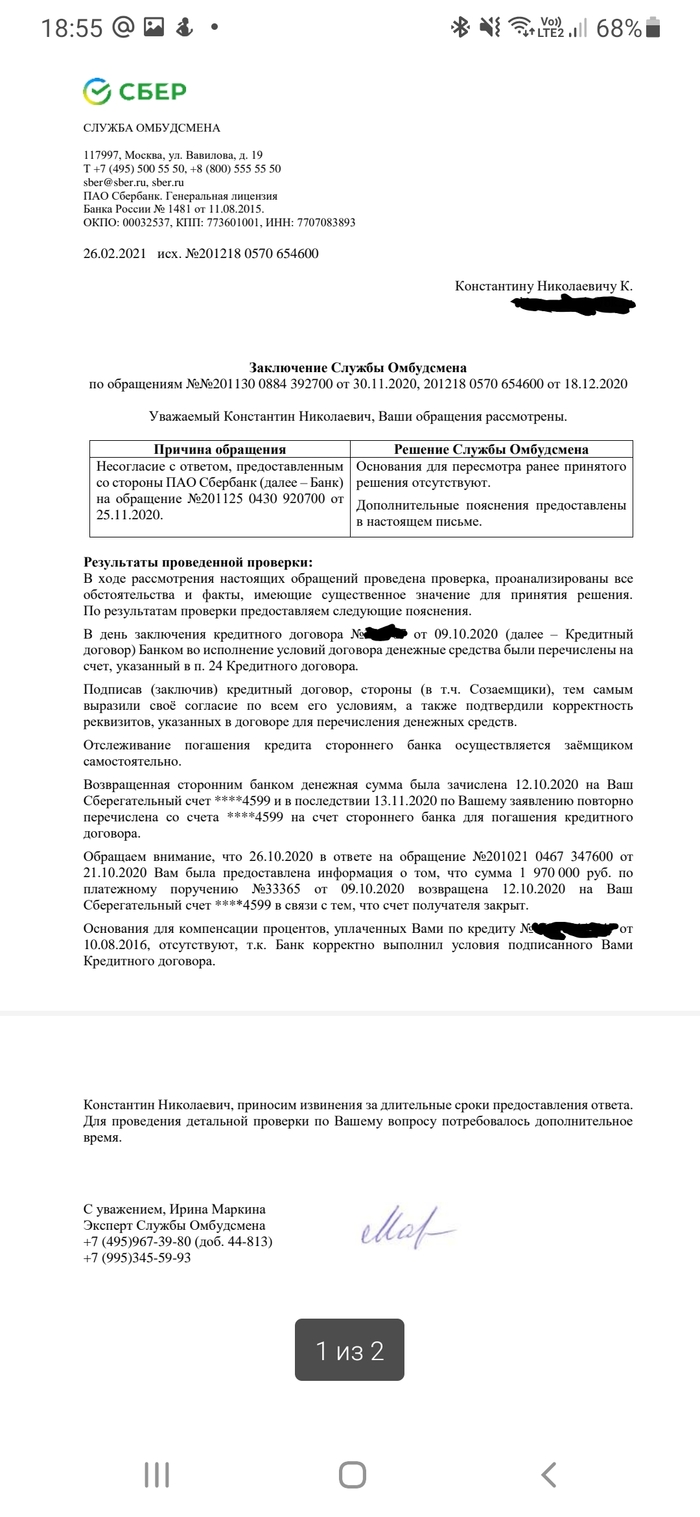

Рефинансирование ипотеки в сбербанке, или как Сбер разводит людей

Пишу этот пост для того, чтобы люди, желающие рефинансировать ипотеку через Сбер знали, с чем им придётся столкнуться.

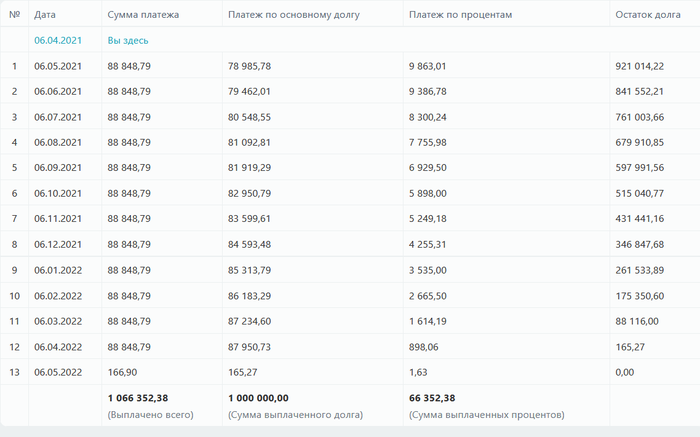

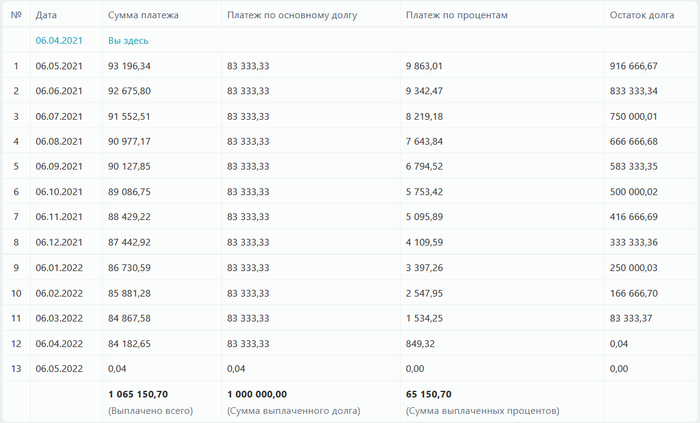

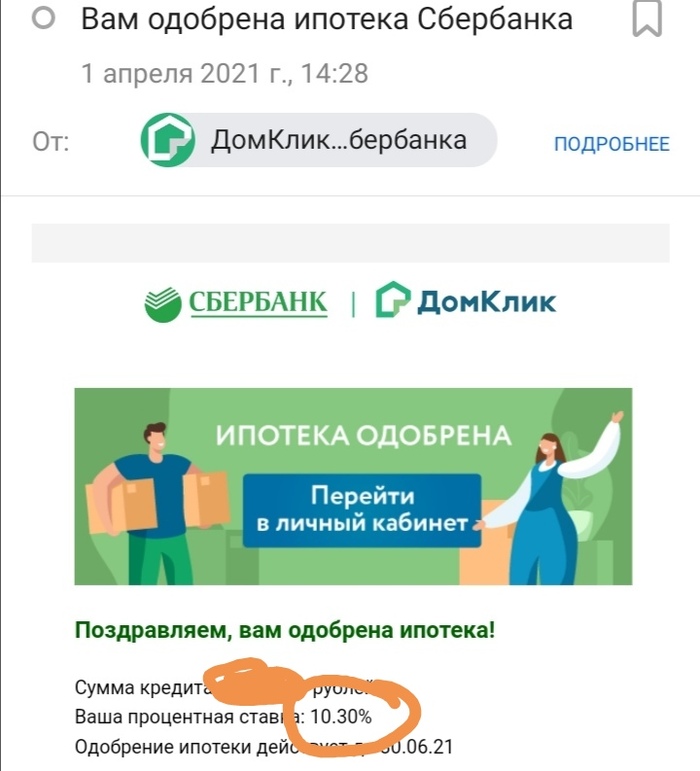

Решили мы рефинансировать ипотеку, под более низкую процентную ставку. Ну и "прицепом" взять дополнительно средства, чтобы перекрыть кредит и получить более низкий процент. В силу того, что являюсь зарплатным клиентом Сбера, в первую очередь обратились туда, через приложение Дом Клик. Исходя из стоимости нашего жилья, суммы остатка долга по ипотеке и средств на дополнительные цели, менеджер озвучила процентную ставку 8,3, что в принципе устроило. Подали мы документы, приходит одобрение, и тут был "первый звонок" :

Я сразу позвонила в Сбер и задала вопрос , почему в личном кабинете ставка не та, которую изначально озвучивали, на что мэнеджер сказала, что первые несколько месяцев ставка будет 10,3, а когда все документы полностью перейдут в Сбер, понизится до 8,3. На это я попросила копию договора, в котором прописана процентная ставка, чтобы изучить его, но менеджер смогла представить только договор, в котором процентная ставка не указана. Я уже решила забить и не связываться с такими сомнительными условиями, но всё таки прошерстила интернет,поспрашивала у знакомых, работающих в Сбере и действительно, такое имеет место быть.

Далее, когда я подгружала документы, уточняла стоимость оценки квартиры и страховки и какие справки нужно собрать, я связывалась со Сбербанком более шести раз. Каждый раз, когда мы созванивались, я уточняла ставку, и мне подтверждали, что рефинансирование одобрено под 8,3. Важно: говорили об этом РАЗНЫЕ менеджеры а не один, как меня потом хотела убедить представитель Сбера.

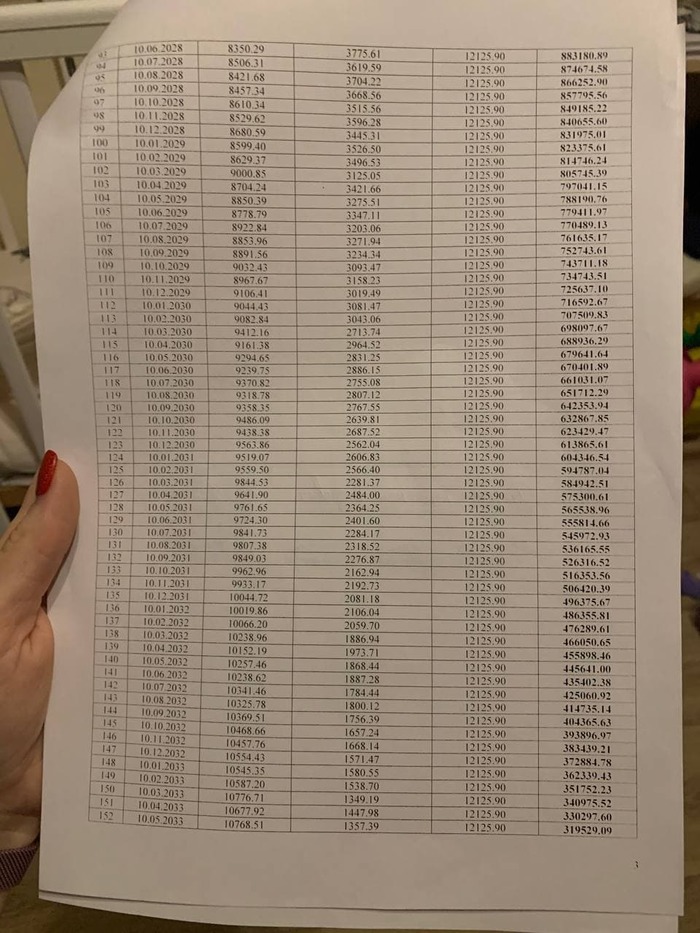

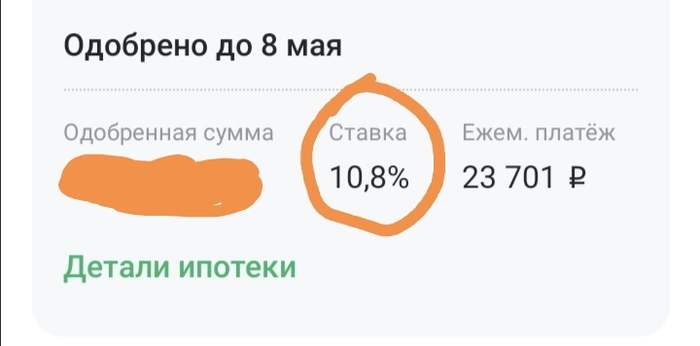

После того, как я оплатила отчёт об оценке, началось самое "интересное" :процентная ставка в личном кабинете резко возросла, хотя оценщик оценила мою квартиру даже выше, чем я заявила изначально :

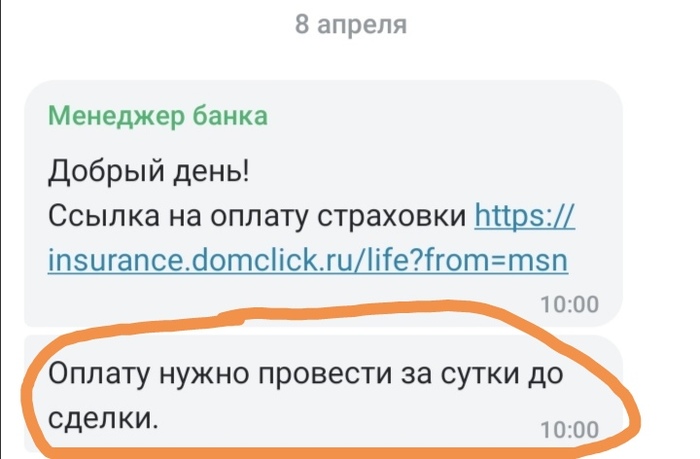

Я тут же позвонила в Сбер уточнить, на каких основаниях они после оплаты услуги меняют процентную ставку. На что сотрудники стали говорить, что это из-за несоответствия в процентном соотношении суммы остатка долга и запрашиваемой суммы кредита. Стоп, но я же озвучивала изначально и стоимость квартиры(напомню, оценщик оценил её дороже, чем я заявляла), нужную мне сумму и при этих параметрах мне озвучивали ставку 8,3 и банк всё устраивало! Далее мне предложили взять сумму немного меньше, и тогда ставка уменьшится до 8,4. На вопрос, где же обещанные 8,3 менеджер ничего вразумительного не смогла ответить. Я стала детально расспрашивать о страховании и только на этом этапе мне озвучили, что страхование нужно оплатить за день до подписания договора. Т. е. я, не видя свою процентную ставку, не держа в руках договор должна оплатить страховку. При этом, никаких гарантий того, что когда я приду на подписание и процентная ставка будет та, которую мне озвучивали, кроме как по телефону не дают! (напомню, в личном кабинете до оплаты оценочного альбома висела ставка 10,3, после стала 10,8. Т. е. ставка 8,3 или 8,4 была озвучена только по телефону)

Я конечно же решила не связываться и рефинансироваться в другом банке. Для того, чтобы второй раз не оплачивать оценщика я решила спросить, где можно забрать оригинал оценочного альбома (важный момент :чтобы воспользоваться отчётом в другом банке, вам нужна именно бумажная версия, заверенная подписью и печатью). Так вот, сохраняйте номер оценщика, чтобы можно было забрать оригинал и отредактировать отчёт под требования других банков, Сбербанк оригинал не предоставит и где его забрать не знает, они могут предоставить только электронную копию, которая абсолютно бесполезна.

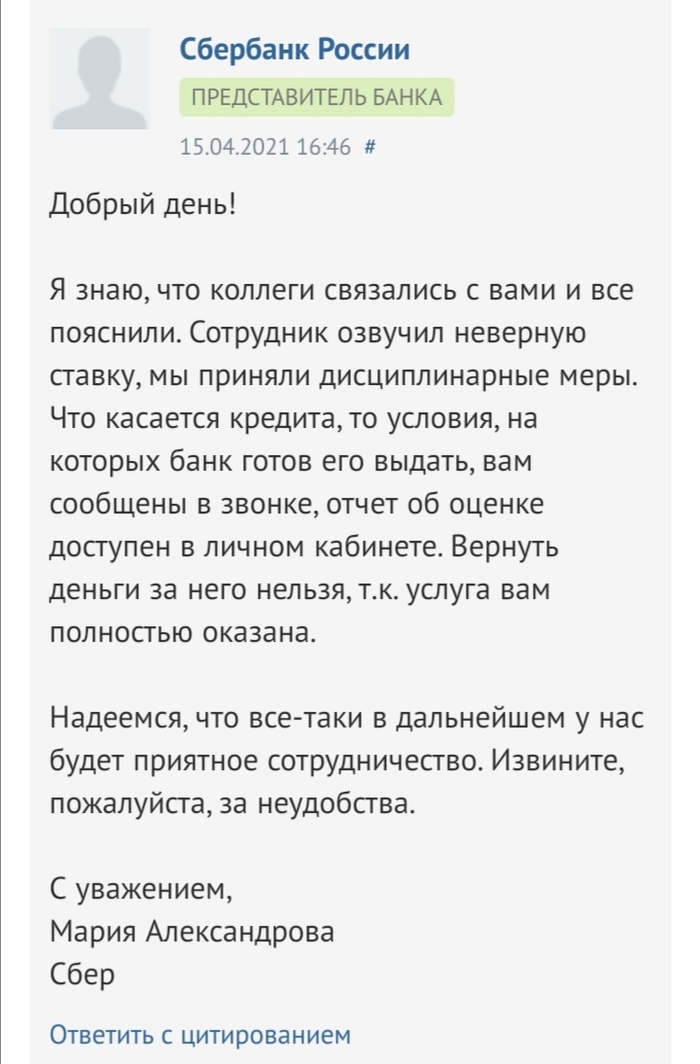

Ну и для того, чтобы как можно больше людей узнало про ситуацию я написала отзыв на banki. ru, после чего сотрудник пообещала разобраться(итог я предполагала). Мне начали звонить из Сбербанка, при этом ничего кроме "приносим свои извинения" они не смогли мне предложить: ни оценочного альбома в бумажном варианте(хотя я уже сама решила этот вопрос), ни изначально озвученной процентной ставки, ни гарантий, что когда я приду на подписание договора процентная ставка не изменится. Ну и представителя Сбера на banki. ru меня позабавил начиная с того, к кому они там решили принять дисциплинарные меры, если ставку мне озвучивали не менее четырёх разных сотрудников, заканчивая "размытостью" про условия кредита, которые они озвучивают только по телефону и документально не могут подтвердить.