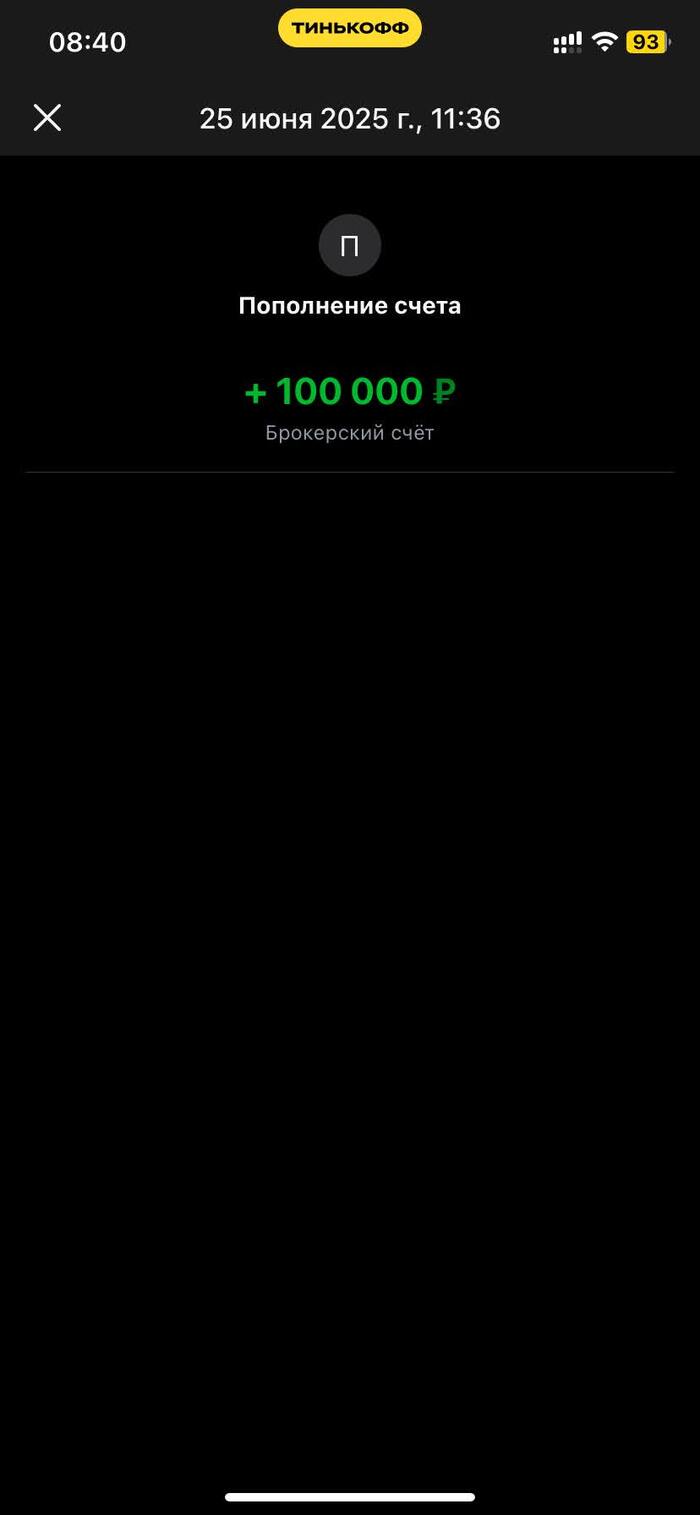

и месяца в месяц - скучно, нудно, монотонно, при любом уровне рынка🤷♂️

Но, день рождения не повод отклоняться от своей стратегии и кроме дня рождения вчера была очередная дата покупки активов.

Почему я публикую свои покупки, но не тут, а ЗДЕСЬ?

На своём примере хочу показать (доказать), что для построения капитала и достижение финансовой свободы не нужно «ворочать» миллионами, а нужны всего три (❗❗❗) вещи: СИСТЕМА, НАСТОЙЧИВОСТЬ и ВРЕМЯ.

Заметьте☝ про размер средств нет упоминания, как и про тайминг покупок.

Работать можно даже с небольшими суммами, просто в этом случае конечная точка находится дальше, не более того🤩!

Я свой шаг сделал 7 лет назад и суммы тогда были гораздо (раз в 100, наверное) скромнее.

Но за эти 2,5 тыс. дней я выработал систему и привычку инвестировать, а главное, прочувствовав на себе ряд кризисов: ковид, начало СВО, мобилизация, а еще кучу санкций на нашу экономику, как и прежде нахожусь в пути к своей цели, но уже ближе к финишу (по крайней мере хочу быть оптимистом😇).

Именно поэтому выкладываю «скрины» покупок, чтобы вы могли находится в этом процессе, а там, глядишь, вдруг и сами начнёте (ну или не свернёте с пути/остановитесь на половине дороги).

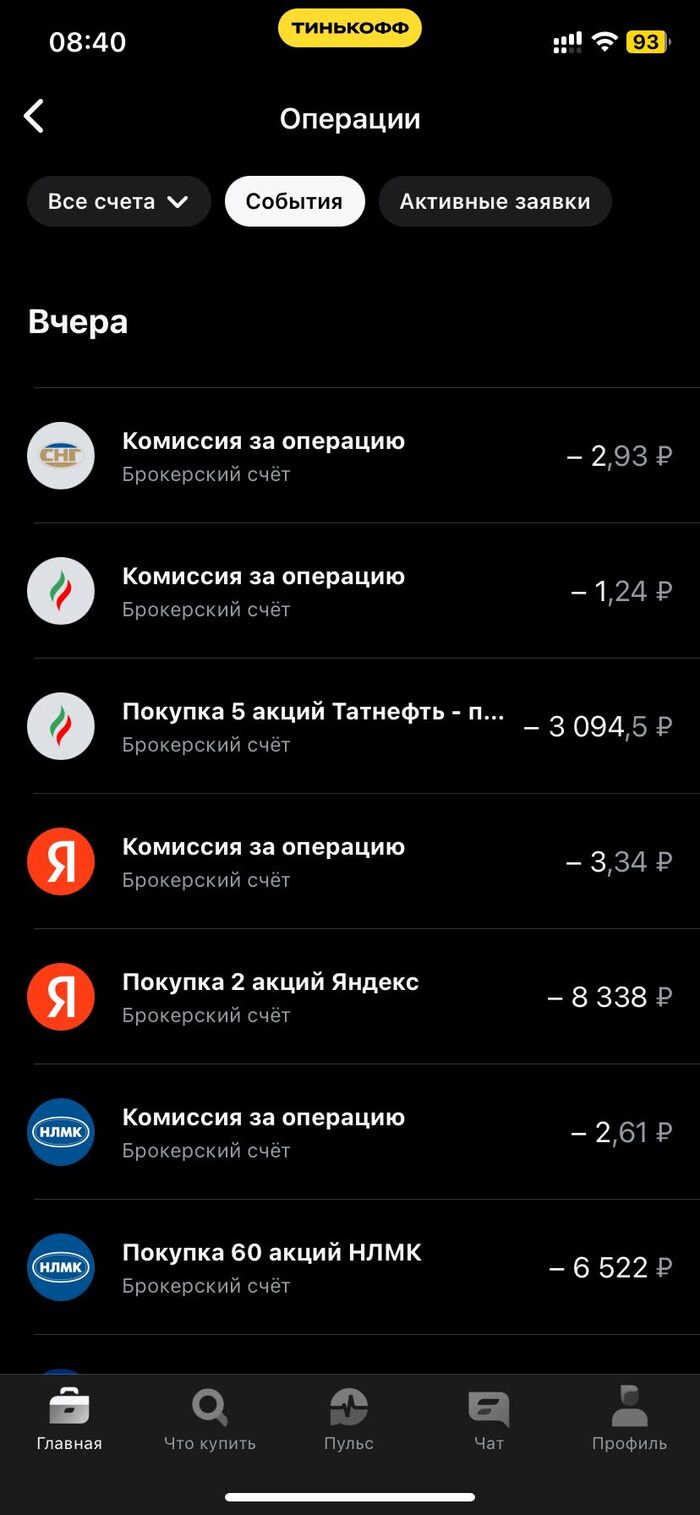

Ну в общем закончили прелюдию, переходим к фактам)))

Итак, «страшно» ли было покупать акции? Нет!

Некомфортно? Да! Такое чувство присутствует, поскольку свежи в памяти еще цифры 2.500 п.п. индекса Мосбиржи несколько месяцев назад и очередной «виток» геополитической неопределённости, возможно вновь приведет к этому значению, а может и ниже (но также помню и 4.000 п.п. и моё мнение, что наш рынок по-прежнему дёшев). И уж в случае значительного падения индекса ниже 2500 п.п. раскупорю предусмотренную на эти цели кубышку и сделаю внеплановую докупку акций из списка.

Для общей картины фиксирую уровни индекса ММВБ в даты покупки активов:

Январь – 2891 п.п.

Февраль – 3276 п.п.

Март – 3146 п.п.

Апрель – 3006 п.п.

Май – 2724 п.п.

Июнь – 2777 п.п.

Не является рекомендацией к действию, все люди взрослые, решайте сами.

В начале 2025 года ставки по вкладам всё ещё радуют глаз: можно найти предложения с доходностью 18–20% годовых. Но такая щедрость — не навсегда. Центробанк продолжает снижать ключевую ставку, а значит, банки скоро пересмотрят и условия по вкладам.

Сравниваем лучшие предложения от надёжных банков: как поймать максимальные ставки, не выходя из дома | Banki Lab

Что это значит для частного инвестора? Сейчас — последний шанс зафиксировать высокий процент хотя бы на ближайшие 12 месяцев. Оптимальный вариант — вклады на 1 год: они позволяют разместить средства с хорошим доходом и без долгой заморозки капитала.

При этом не нужно быть экспертом или иметь миллионы. Даже с 50–100 тысячами рублей можно открыть вклад в надёжном банке под 17–19% годовых — онлайн, без визита в офис. Главное — знать, куда идти.

👉 И главное: не ориентируйтесь только на ставку. Смотрите, какие условия нужно выполнить, чтобы она сработала. Часто реальные проценты ниже заявленных — из-за ограничений, этапных начислений или скрытых требований.

Что вы найдёте ниже:

5 вкладов от банков с хорошей репутацией;

Проценты — реальные, без подвохов;

Условия — в цифрах и понятных формулировках;

Подсказки — как выбрать вклад под свою ситуацию.

Зачем открывать вклад на 1 год в 2025 году — преимущества и актуальные ставки

Финансовая ситуация в 2025 году — нестабильная, но в хорошем смысле: банки ещё предлагают щедрые условия, но ставки уже начинают «проседать». Это создаёт уникальное окно возможностей: вложить деньги под высокий процент, пока рынок не остыл.

Но на какой срок?

Короткие вклады (1–3 месяца) — не успевают принести нормальный доход.

Долгосрочные (2–3 года)— могут стать ловушкой, если условия ухудшатся (например, понадобится срочно изъять средства).

А вот вклад на 1 год — идеальный баланс:

Можно зафиксировать максимальную ставку по вкладу на разумный срок.

Деньги не замораживаются надолго — в течение года они работают на Вас.

Если потребуется — почти все банки позволяют досрочное закрытие (с пересчётом ставки, но без потерь капитала).

Через год Вы сможете оценить обстановку и выбрать новый инструмент.

Это как арендовать «доход» на год вперёд — с фиксированной ставкой, надёжной защитой и без рыночных рисков.

в 2025 году налогом не облагается доход по вкладам до 200 000 ₽. Если заработали больше — придётся уплатить НДФЛ с превышения.

✅ Вывод: не каждая высокая ставка = выгодный вклад. Смотрим не только на цифру, но и на механику: как начисляются проценты, когда их можно снять, есть ли автопролонгация, можно ли пополнять.

Лучшие вклады на 1 год в 2025 году — сравниваем предложения ведущих банков РФ

Если Вы ищете, какой вклад выбрать для размещения средств на срок 12 месяцев — обратите внимание на топовые предложения от банков с высокой надёжностью и гибкими условиями. Мы собрали 5 актуальных вкладов от крупнейших игроков рынка.

В этом обзоре — продукты, которые реально можно оформить уже сегодня. Сравнивайте не только ставку, но и возможность пополнения, выплаты процентов и дополнительные «фишки» — например, бонус за «новые деньги» или за онлайн-открытие.

1. 🏦 Альфа-Банк — вклад «Альфа-Вклад» с доходностью 17,5% годовых: для тех, кто хочет всё и сразу

Если Вы ищете способ разместить деньги на год с высокой фиксированной ставкой и без сложных условий — «Альфа-Вклад» подойдёт идеально. Всё онлайн, без лишних визитов, с возможностью капитализации — этот продукт предназначен для новых денег и позволяет получить достойный доход на фоне снижающейся ключевой ставки.

Основные параметры:

Ставка: 17,5% годовых — фиксированная.

Срок: 12 месяцев.

Сумма вклада: от 50 000 ₽.

Проценты: выплата в конце срока, либо с капитализацией (по выбору).

Пополнение: не предусмотрено.

Частичное снятие: не допускается.

Открытие: исключительно онлайн, через сайт или приложение.

Автопролонгация: отсутствует — вклад закрывается по завершении.

Ставка 17,5% годовых действует как для всех клиентов, так и для участников программы Alfa Only. Условия прозрачные: без скрытых требований, с полной выплатой процентов в конце срока.

Особенности и преимущества:

Участвуют только новые деньги — средства, ранее не размещённые в Альфа-Банке.

Возможна капитализация процентов — для максимального итога в конце срока.

Начисление процентов ежедневно, выплата — в конце срока.

Пример расчёта дохода:

Сумма вклада: 300 000 ₽.

Ставка: 17,5% годовых.

Доход за 1 год: +52 500 ₽.

Сумма на выходе: 352 500 ₽.

Как открыть вклад:

Быть гражданином РФ.

Иметь паспорт и ИНН (можно загрузить из Госуслуг).

Перевести сумму от 50 000 ₽ через карту или счёт.

Всё оформление — через интернет, без посещения офиса.

Почему стоит выбрать Альфа-Банк?

Высокая ставка: 17,5% — одна из лучших для годового срока.

Полностью онлайн-оформление: за 5 минут.

Прозрачные условия: без скрытых опций и допуслуг.

Защита средств: все вклады застрахованы в АСВ на сумму до 1,4 млн ₽.

Этот вклад — для тех, кто не готов мириться с «звёздочками» и хочет честный доход без лишних условий.

2. 🏦 СберБанк — вклад «СберВклад» под 17,5–18% на 1 год: максимум выгоды за счёт надбавок

Если Вы ищете сочетание стабильности, высокой доходности и гибких условий — «СберВклад» на 1 год предлагает всё и даже больше. При соблюдении простых условий ставка может достигать 18% годовых, а для крупных сумм — до 19,25%, особенно если Вы активный клиент банка.

Основные параметры:

Ставка: 17,5–18% (с учётом надбавок).

Срок: 12 месяцев.

Минимальная сумма: от 100 000 ₽.

Максимальная сумма: не ограничена.

Пополнение: без ограничений (наличными от 1 000 ₽ или безналично).

Частичное снятие: не предусмотрено (кроме начисленных процентов).

Выплата процентов: на выбор — ежемесячно или в конце срока (второе выгоднее).

Капитализация: отсутствует.

Автопролонгация: есть, количество продлений не ограничено.

Открытие: в офисе, интернет-банке или мобильном приложении.

Надбавки к ставке: как получить максимум:

Каждый из условий прибавляет +1 п.п. к базовой ставке:

Подписка СберПрайм или СберПрайм+

Зарплата или пенсия на Сбер / траты от 30 000 ₽ по картам.

Хранение от 100 000 ₽ на накопительных счетах.

Таким образом, при выполнении всех трёх условий ставка составит:

18% годовых — на сумму от 100 000 ₽.

До 19,25% — для клиентов с пакетом СберПремьер и суммой от 1 млн ₽.

Пример доходности:

Сумма вклада: 100 000 ₽.

Ставка: 17,5%

Срок: 1 год.

Доход: +17 500 ₽.

К выплате: 117 500 ₽.

Условия досрочного расторжения:

Вы можете забрать вклад досрочно в любой момент.

В этом случае ставка составит 0,01% годовых на весь срок — формально для сохранения начисленных процентов, но фактически это почти нулевая доходность.

Автоматическое продление:

Вклад автоматически продлевается на тех же условиях и срок, что и изначально.

Ставка продления будет равна действующей на дату продления с учётом надбавок.

Если Вы выбрали опцию «оставить доход на вкладе» — сумма процентов остаётся на счёте и участвует в новом сроке, но можно её и снять отдельно.

Особые условия:

При превышении суммы вклада, установленной банком (лимит не раскрывается публично), на превышение начисляется только 50% от действующей ставки.

Это может быть важно для крупных сумм — стоит заранее уточнять у менеджера.

Почему это выгодно:

Надёжность крупнейшего банка страны, защита вкладов до 1,4 млн ₽ по АСВ.

Простые и прозрачные условия надбавки к ставке — без навязанных продуктов.

Гибкость: выбор формата выплаты процентов, автопролонгация, без ограничений по сумме.

Если вы предпочитаете надёжность, простоту и удобный личный кабинет — этот вклад даёт уверенность в завтрашнем дне.

3. 🏦 Т-Банк — вклад «с доставкой процентов» под 15–20% на 1 год: всё онлайн, максимум простоты

Если Вы ищете высокодоходный вклад, который можно открыть без визита в офис и подписания бумажек, — «Вклад от Т-Банка» даёт возможность разместить средства под одну из самых выгодных ставок на рынке. Продукт подойдёт тем, кто ценит удобство, прозрачность и технологичность — без лишних условий и скрытых нюансов.

Основные параметры:

Ставка: до 20% годовых (зависит от суммы и сроков).

На 12 месяцев: базовая ставка 15% годовых.

Доходность: до 16,07% с учётом капитализации (пример: вклад 1 млн ₽ на 1 год).

Минимальная сумма: от 50 000 ₽.

Максимальная сумма: до 30 млн ₽.

Проценты: ежемесячное начисление — на карту или на вклад.

Пополнение: не предусмотрено (можно выбрать пополняемый или непополняемый вклад).

Частичное снятие: недоступно.

Автопролонгация: отсутствует.

Управление: только онлайн, через сайт или приложение.

Подробные условия — как это устроено:

Оформление: полностью онлайн — за 5 минут, даже для новых клиентов.

Верификация: по паспорту и ИНН (через Госуслуги или вручную).

Договор: приходит в электронном виде.

Доступ: управление вкладом через сайт tbank.ru и мобильное приложение.

Мультивалютность: можно конвертировать вклад между рублями и юанями без потери процентов.

Пример расчёта доходности:

Сумма: 1 000 000 ₽.

Срок: 12 месяцев.

Ставка: 15% годовых.

Доход с учётом ежемесячной капитализации: +160 754 ₽.

Сумма к получению: 1 160 754 ₽.

Обратите внимание: несмотря на то, что ставка в условиях указана 15%, за счёт ежемесячной выплаты процентов итоговая доходность может превышать 16% — даже без капитализации.

Защита средств:

Все вклады в Т-Банке застрахованы по стандартной схеме АСВ — до 1,4 млн ₽, включая начисленные проценты.

Банк не требует покупки дополнительных продуктов, страховок или привязанных подписок — никаких скрытых условий.

Дополнительные плюсы:

Моментальное пополнение и перевод на карту.

Бесплатное снятие: до 500 000 ₽ — в банкоматах Т-Банка, до 100 000 ₽ — в других.

Карты Black с бесплатной доставкой — для управления средствами.

Для кого подойдёт этот вклад:

Для тех, кто не хочет ездить в офис и всё предпочитает делать онлайн.

Для инвесторов, которым нужна гибкость по сроку (от 2 до 24 месяцев).

Для вкладчиков, готовых зафиксировать сумму без пополнения и снятия на год ради высокой доходности.

Этот вклад — для тех, кто хочет сделать всё один раз, а потом просто наблюдать, как растёт сумма на счёте. Без забот, но с пользой.

4. 🏦 Газпромбанк — вклад “Новые деньги” до 20% годовых: выгодно «заморозить» свободные средства

Если вы хотите получить максимальную доходность от свободных средств на 1 год без громоздких условий и визита в офис — вклад «Новые деньги» — отличный вариант. Он сочетает высокую ставку (до 19,5–20%), доступ онлайн и простые требования.

Условия вклада:

Ставка:

Базовая — до 18% годовых (на 367 дневный срок).

С надбавкой +1% за «новые деньги» — до 19% годовых.

На коротких сроках (91–120 дней) — до 19,5% годовых.

Минимальная сумма: от 15 000 ₽ онлайн (300 000 ₽ — в офисе).

Максимальная сумма: до 10 млн ₽.

Пополнение: нет.

Частичное снятие: не допускается.

Выплата процентов: в конце срока на счёт вклада.

Автопролонгация: по окончании срок автоматически продлятся на тот же период и иными ставками.

Открытие: онлайн (мобильное приложение, интернет-банк, банкоматы, колл‑центр), либо в офисе.

Что такое “новые деньги”?

Это средства, которые вы переносите в банк сверх ваших текущих остатков (средних за последние 30 дней). Именно на них начисляется надбавка +1%, чтобы поощрить приток свежих средств .

Почему это удобно и безопасно:

Высокая ставка— до 19,5% на короткие сроки или до 19% на 367 дней.

Доступность — минимальный порог всего 15 000₽, можно открывать онлайн.

Простота условий — без пополнений, частичных снятий, но с надёжной защитой.

Застраховано до 1,4 млн ₽ по стандартной схеме АСВ.

Выдается карта «Мир» при открытии — с кешбэком и быстрой доставкой.

Пример доходности:

Сумма: 300 000 ₽.

Срок: 367 дней (~1 год).

Ставка: до 19% с учётом надбавки.

Доход: около +57 000 ₽.

Итог: 357 000 ₽.

(На более коротких сроках возможно получить до 19,5%).

Как оформить вклад:

Отправьте заявку онлайн — через мобильное приложение или интернет-банк.

Получите дебетовую карту «Мир» (доставка — бесплатно, за 1 день).

Переведите сумму через СБП (до 30 млн ₽/мес, без комиссии).

Подтвердите открытие — договор придёт в электронном виде.

Всё дистанционно, быстро и удобно — вход на сайт занимает максимум 10 минут.

Для кого этот вклад:

Тем, кто готов разместить крупную сумму единовременно и не пополнять её.

Тем, кто не хочет ездить в офис и оформляет всё онлайн.

Тем, кто хочет максимальную ставку без дополнительных услуг или подписок.

5. 🏦 Банк ДОМ.РФ — вклад «Мой Дом» на 1 год: гибкий доход с пополнением и снятиями

Если Вы хотите разместить сбережения на год с гибкой настройкой условий — вклад «Мой Дом» подойдёт идеально. Это продукт-конструктор: Вы сами выбираете параметры — капитализацию, пополнение, снятие — и получаете доход до 18,5% годовых.

Условия по вкладу:

Ставка (в рублях):

Без пополнения/снятия:

30 000–999 999 ₽ → 16%

1–15 млн ₽ → 16,2%

С пополнением (не снимать):

30 000–999 999 ₽ → 5,2%

1–15 млн ₽ → 5,4%

С пополнением и возможностью частичного снятия:

30 000–999 999 ₽ → 14,1%

1–15 млн ₽ → 14,5%

Срок: 12 месяцев.

Минимальная сумма: 30 000 ₽.

Максимум: 15 млн ₽ (для вкладов с/без пополнения).

Пополнение: доступно при выборе соответствующего варианта, минимум 1 000 ₽ за раз.

Частичное снятие: возможно — лишь при опции «снятие», до неснижаемого остатка 30 000 ₽.

Капитализация: нет — проценты выплачиваются в конце срока.

Автопролонгация: нет — после года вклад закрывается.

Открытие: онлайн (интернет-банк, приложение), в офисе или с курьерской доставкой документов.

Почему это удобно:

Опциональная гибкость: Вы сами настраиваете вклад — хотите пополнение, хотите снятие — и получаете подстроенный доход.

Гибкость суммы: открываете с 30 000 ₽, можно накопить до миллиона.

Прозрачные условия: нет скрытых комиссий, минимальные требования.

Пример доходности:

Ставка 16% при без снятии опции.

Сумма: 300 000 ₽.

Доход: +48 000 ₽.

Итог: 348 000 ₽.

Для кого подходит:

Тем, кто хочет сами управлять вкладом — пополнять или снимать частично.

Тем, кто стремится к доходу выше рынка без жестких ограничений.

Тем, кому важен удобный и понятный сервис, включая онлайн-оформление.

Хороший выбор для тех, кто не гонится за максимальной ставкой, но хочет гибкие условия и разумный доход.

Выбор вклада в банке: на что обращать внимание кроме процентной ставки

Часто пользователь ищет просто: «где вклад под высокий процент». Но реальность хитрее. За привлекательной цифрой в рекламе могут скрываться ограничения: завышенный порог входа, отсутствие пополнения, невозможность досрочного снятия или привязка к подпискам.

Чтобы выбрать выгодный вклад на 1 год, нужно оценивать его по комплексу параметров:

🔹 Процент по вкладу

Самая обсуждаемая характеристика. Но важно понимать, на каких условиях действует максимальная ставка:

действует ли она для всей суммы или только для части?

зависит ли от суммы (например, от 1 млн ₽)?

применяется ли надбавка за «новые деньги» или подписку?

🔹 Выплата процентов

В конце срока— выгоднее: банк пользуется деньгами весь период.

Ежемесячно на счёт — удобно для регулярного дохода, но снижает итоговую доходность.

🔹 Капитализация процентов

Если проценты начисляются ежемесячно и не выводятся — они капитализируются: на них тоже начисляется доход. Это может добавить +0,5–0,7 п.п. к общей ставке.

🔹 Пополнение вклада

Если у Вас есть доход, который планируете направлять в накопления — выбирайте депозит с возможностью пополнения. Но у таких вкладов обычно ставка ниже.

🔹 Частичное снятие

Иногда бывает нужен доступ к части суммы — проверьте, допускает ли вклад снятие без потери всей ставки. Часто есть «неснижаемый остаток» (например, 30 000 ₽).

🔹 Минимальная сумма

Обратите внимание на входной порог: одни банки открывают вклад от 10–15 тыс. ₽, другие — от 100 тыс. ₽ или даже от 1 млн ₽. Особенно это важно, если Вы только начинаете формировать сбережения.

🔹 Открытие онлайн

Во многих банках сейчас ставка выше при открытии вклада онлайн — через интернет-банк или мобильное приложение. Это безопасно, быстро и избавляет от очередей.

Каждый вклад — это не просто процент. Это условия, нюансы и выгоды.

Как открыть вклад онлайн: пошаговая инструкция

В 2025 году большинство вкладов открываются онлайн — без очередей, визитов в отделения и бумажной волокиты. И это не только удобно, но и выгодно: по онлайн-вкладам банки предлагают повышенные ставки.

Если вы ещё ни разу не оформляли вклад через интернет — вот краткий алгоритм:

🔹 Шаг 1. Выберите банк и вклад

Заранее определите, что для вас важно:

ставка;

капитализация или ежемесячная выплата;

возможность пополнения;

срок.

Выберите тот, что подходит именно вам.

🔹 Шаг 2. Перейдите на сайт или в приложение банка

На странице вкладов выберите нужный продукт и нажмите кнопку «Оформить» или «Открыть вклад».

Выберите параметры:

сумма;

срок;

формат выплаты процентов (на счёт или с капитализацией);

пополнение — да или нет.

🔹 Шаг 4. Подтвердите открытие

Банк покажет вам договор — проверьте все условия:

какая ставка будет действовать;

есть ли ограничения;

предусмотрена ли автопролонгация.

Если всё устраивает — подтвердите действие СМС-кодом или цифровой подписью.

🔹 Шаг 5. Переведите деньги на вклад

После оформления вклад будет создан, но деньги нужно перевести:

со счёта в этом же банке;

с карты;

или через платёжную систему.

Обычно деньги зачисляются мгновенно — и вклад начинает работать с этой даты.

Открытие вклада в 2025-м — это не поход в банк. Это 10 минут на телефоне, и вы уже зарабатываете на своих деньгах. Спокойно, прозрачно и по-настоящему удобно.

Ключевые параметры, на которые стоит смотреть:

Процентная ставка: фиксированная или поэтапная.

Срок: 12 месяцев без дробления на этапы.

Формат выплат: в конце срока или ежемесячно.

Капитализация: увеличивает итоговый доход, но делает проценты недоступными.

Страхование: вклады до 1,4 млн ₽ защищены АСВ.

Онлайн-оформление: быстро, без визита в офис, часто выгоднее.

Чтобы не ошибиться — читайте дальше. Мы разобрали реальные условия 5 популярных вкладов, рассчитали примеры доходности и указали все нюансы, которые стоит учитывать.

Как сравнивать вклады: шпаргалка для выбора

Если два вклада с одинаковой ставкой — выбирайте тот, где есть капитализация: он принесёт больше.

На первый взгляд — все вклады похожи. Везде процент, срок, сумма. Но на деле — отличия могут быть ключевыми. И если выбрать наугад, можно потерять доход, не заметив это сразу.

Вот простая логика, по которой стоит сравнивать предложения:

🔹 Ставка: реальная или «до»

Проверьте, на каких условиях банк обещает ставку:

нужно ли оформить карту;

действует ли она только на новые деньги;

есть ли ограничения по сумме.

Ищите вклады, где ставка фиксирована, понятна и не требует дополнительных действий.

🔹 Формат процентов: капитализация или выплата

Капитализация — если хотите максимум доходности.

Ежемесячная выплата — если планируете использовать проценты регулярно.

Важно: не все банки позволяют выбирать — уточняйте в описании продукта.

🔹 Срок

Идеальный срок — тот, который вы точно выдержите без снятия.

На 1 год — оптимально: ставка выше, чем у накопительных счетов, но деньги не замораживаются на годы.

🔹 Пополнение / снятие

Если планируете добавлять средства — ищите вклад с пополнением.

Если деньги могут понадобиться — ищите вклад с возможностью частичного снятия.

Но помните: чем больше гибкости — тем ниже ставка.

🔹 Оформление

Онлайн-открытие — почти всегда даёт +0,5–1 п.п. к ставке.

А ещё экономит время и силы. Но если не пользуетесь интернет-банком — ищите банки, где вклад можно открыть в отделении без потери доходности.

🔹 Автопролонгация

Некоторые вклады автоматически продлеваются — но по другим условиям.

👉Если не хотите сюрпризов — отключите пролонгацию или поставьте напоминание за неделю до окончания срока.

Хороший вклад — это не только про цифры. Это про уверенность, что деньги работают в ваших интересах. Без «звёздочек», без сюрпризов, без сожалений.

5 ошибок при открытии вклада, которые могут стоить вам дохода

На первый взгляд, всё просто: выбрал вклад, открыл — и жди проценты. Но даже в базовых сценариях вкладчики теряют часть дохода или получают совсем не то, на что рассчитывали. Вот самые частые ошибки:

Если вклад обещает «повышенную ставку» — проверьте, не завязана ли она на подписку, карту или крупную сумму.

1. Ставка «до» вместо «по факту»

В рекламе — громкие 19–20% годовых, но по факту:

ставка действует только при открытии онлайн;

или на сумму от 1 000 000 ₽

или только «новым деньгам».

👉Как итог: вклад открыт, деньги лежат, а проценты — совсем не те.

2. Открытие вклада с капитализацией, когда планировали жить на проценты

Капитализация — отличный способ увеличить итоговую сумму, но проценты вы не сможете снимать ежемесячно. Они остаются на вкладе до окончания срока.

Если вы хотели использовать доход в течение года — лучше выбрать вариант с ежемесячной выплатой.

3. Пополнение после старта — а ставка падает

Многие вклады делятся на два режима: с пополнением и без. Условия разные. Если вы выбрали вклад без пополнения, а потом внесли деньги позже — ставка может автоматически снизиться.

👉Важно:внимательно следите, в какие сроки разрешено пополнение и как это влияет на доход.

4. Пролонгация по умолчанию — и ставка снижается

Некоторые вкладчики забывают отключить автопродление. В результате вклад пролонгируется по текущим условиям, которые часто хуже стартовых.

👉Что делать:поставьте напоминание за 5–7 дней до окончания вклада и сравните предложения заново. Иногда лучше переоткрыть, чем продлить.

5. Досрочное закрытие — потеря процентов

Если вы закрываете вклад до срока, проценты почти всегда сгорают. Вы получите символические 0,01% годовых, и всё.

Перед тем как размещать сумму — точно оцените, сможете ли вы «не трогать» эти деньги весь срок. Если нет — ищите вклад с частичным снятием или более коротким сроком.

Иногда 1 лишний клик или неучтённая сноска могут стоить десятков тысяч рублей. Но если всё продумано заранее — вклад работает на вас, а не наоборот.

Часто задаваемые вопросы о вкладах на 1 год

Этот раздел поможет Вам разобраться в деталях, которые важно учитывать при выборе вклада в банке. Мы собрали ответы на самые популярные вопросы — от условий размещения до нюансов по «новым деньгам» и страхованию.

❓ Какой вклад выбрать, если важна надёжность?

Если для Вас на первом месте — безопасность, выбирайте вклад в надёжном банке, входящем в топ-20 по активам. Обратите внимание на участие в системе страхования вкладов (АСВ) — до 1,4 млн ₽ с процентами. Сбербанк, Газпромбанк, Альфа-Банк и Банк ДОМ.РФ — типичные примеры таких учреждений.

Такой подход особенно важен при размещении вклада на год под высокий процент: даже высокая ставка не стоит риска потери средств.

❓ Правда ли, что онлайн-вклады выгоднее?

Да, как правило, онлайн вклад без визита в офис предлагает максимальную ставку. Банк экономит на операционных расходах и делится частью выгоды с клиентом — Вы получаете выгодный вклад с высокой доходностью и удобным оформлением. Это особенно актуально в 2025 году, когда ставки по вкладам заметно разнятся между онлайн- и офлайн-продуктами.

❓ Если я открою вклад в феврале, а в марте ставки упадут — что будет?

Фиксированная ставка по вкладу сохраняется на весь срок — Вы зафиксировали условия, и дальнейшие изменения на рынке не повлияют на доход. Поэтому вклады на 1 год — это инструмент, позволяющий «застолбить» высокую доходность в моменте.

❓ У меня уже есть депозит в рублях в этом банке. Новый вклад — это тоже «новые деньги»?

Нет. Большинство банков под «новыми» деньгами подразумевают суммы, впервые поступившие из внешних источников — с карты другого банка, наличными, переводом от третьих лиц. Это важное условие, если Вы хотите получить максимальную ставку по вкладу — обычно бонусы по таким программам доступны только при соблюдении этого требования.

❓ А если банк закроется — что произойдёт с деньгами?

Ваш вклад застрахован — если сумма не превышает 1,4 млн ₽, включая начисленные проценты. Даже если у банка отзовут лицензию, АСВ обязано вернуть деньги в течение 7 рабочих дней. Но если у Вас более крупная сумма — разделите её между несколькими банками. Это и есть грамотная диверсификация накоплений, особенно при долгосрочном размещении.

❓ Можно ли открыть вклад без визита в офис?

Да, практически все лучшие предложения банков на сегодня доступны для дистанционного оформления. Вы можете открыть вклад онлайн через мобильное приложение или сайт банка. Это быстрее, проще и, как правило, даёт более высокую доходность.

❓ Что произойдёт при досрочном закрытии вклада?

В 99% случаев доход будет пересчитан по ставке до востребования — то есть, почти нулевой (0,01% годовых). Поэтому вклад на 1 год имеет смысл только если Вы уверены, что деньги не понадобятся раньше срока. Если нужен запасной доступ — рассмотрите накопительный счёт.

❓ Можно ли открывать несколько вкладов в разных банках?

Да, и это один из способов повысить эффективность вложений. Например, можно сравнить условия вкладов с капитализацией процентов и без, с пополнением и без. Главное — не выходить за страховой лимит по каждому банку.

❓ Чем отличается вклад от накопительного счёта?

Вклад — это фиксированный срок, ставка и сумма, без возможности гибко управлять средствами. Зато доход предсказуем.

Накопительный счёт — гибкий продукт: можно пополнять и снимать деньги, но процент по вкладу будет ниже, и он может меняться. Решайте, что важнее: доходность или доступность.

❓ Что значит «пополнение возможно только до определённой даты»?

Некоторые банки позволяют пополнение вклада, но только в первые 7–30 дней после открытия. Потом доступ закрывается. Это нужно учитывать, если Вы планируете докладывать деньги по мере поступления.

❓ Почему по вкладам с пополнением ниже доходность?

Потому что банк не знает, сколько средств будет размещено. А максимальная ставка обычно даётся при полной предсказуемости. Поэтому вклад без пополнения и без частичного снятия — это типичная форма депозита с наивысшей доходностью.

Типичные сценарии: какой вклад выбрать под Вашу задачу

Выбирая вклад, важно не просто гнаться за ставкой — а подобрать продукт, который подходит именно под Вашу финансовую ситуацию. Вот 5 самых распространённых сценариев:

Сценарий 1. У меня 100 000 ₽, хочу максимум доходности — и пусть лежат год

→ Подойдёт: вклад без пополнения и снятия, с капитализацией процентов (если есть). Почему: ставка выше, банк знает, что деньги не тронут, и предлагает лучшее условие. Снятие не требуется — средства работают целиком весь срок

Сценарий 2. Я хочу докладывать каждый месяц по 10–15 тысяч ₽, как бы «копить»

→ Подойдёт: вклад с возможностью пополнения, даже если ставка будет немного ниже. Почему: Вы увеличиваете тело вклада, а значит — и доход в будущем. При регулярных взносах можно сформировать подушку без особых усилий.

Сценарий 3. У меня 500 000 ₽, хочу получать проценты каждый месяц — на повседневные расходы

→ Подойдёт: вклад с ежемесячной выплатой процентов. Почему: регулярные поступления можно использовать как дополнительный доход, при этом основная сумма остаётся нетронутой.

Сценарий 4. Хочу разместить 1 млн ₽, не заходя в офис — всё онлайн

→ Подойдёт: вклад с онлайн-открытием без требований к визиту в отделение, подпискам и бумажным договорам. Почему: современные банки позволяют всё оформить через сайт за 5–10 минут. А ставка при этом может быть выше на 1–2 п.п.

Сценарий 5. Хочу «в любой момент достать», но пока — пусть лежат под процент

→ Подойдёт: накопительный счёт или вклад с частичным снятием и неснижаемым остатком. Почему: Вы жертвуете частью доходности, но получаете свободу. Это удобно, если возможны срочные траты — например, ремонт или лечение.

Что в итоге: зачем, кому и как открывать вклад на 1 год в 2025 году

Лучшие условия по вкладу — не в рекламе, а в деталях: читайте мелкий шрифт, проверяйте все сноски.

Вклады на 1 год — это золотая середина: Вы получаете высокую фиксированную доходность уже сейчас, без риска потерять на курсе, фондовом рынке или инфляции, и при этом не замораживаете средства навечно.

В 2025 году банки предлагают много разных решений:

для тех, кто хочет просто разместить сбережения и не трогать их весь год;

для тех, кто предпочитает получать выплату процентов ежемесячно — как дополнительный пассивный доход;

для тех, кому важно пополнение: регулярно докладывать по мере возможности;

и даже для тех, кто хочет открыть вклад онлайн за 5 минут, не выходя из дома.

И всё это — с надёжной защитой (АСВ до 1,4 млн ₽), с прозрачными условиями и доходом, который Вы знаете заранее.

Так что если у Вас есть “живые” деньги, которые пока не планируется тратить — дайте им поработать. Это не инвестиции и не риск: это просто способ не дать инфляции их съесть. А если подойти грамотно — можно ещё и обойти инфляцию на 2–4 пункта вверх.

⚡ Вспомните, сколько у Вас сейчас «просто лежит». ⚡ Найдите 10 минут — и сравните вклады в банках: по ставке, сроку, формату оформления. ⚡ Выберите вклад на год под высокий процент — и пусть деньги начинают работать уже сегодня.

А мы со своей стороны — всё подсобрали, проверили, объяснили. Дальше — дело за Вами.

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 25.06.2025.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; ПАО Сбербанк, ИНН 7707083893; АО «ТБанк», ИНН 7710140679; Банк ГПБ (АО), ИНН 7744001497; АО «Банк ДОМ.РФ», ИНН 7725038124.

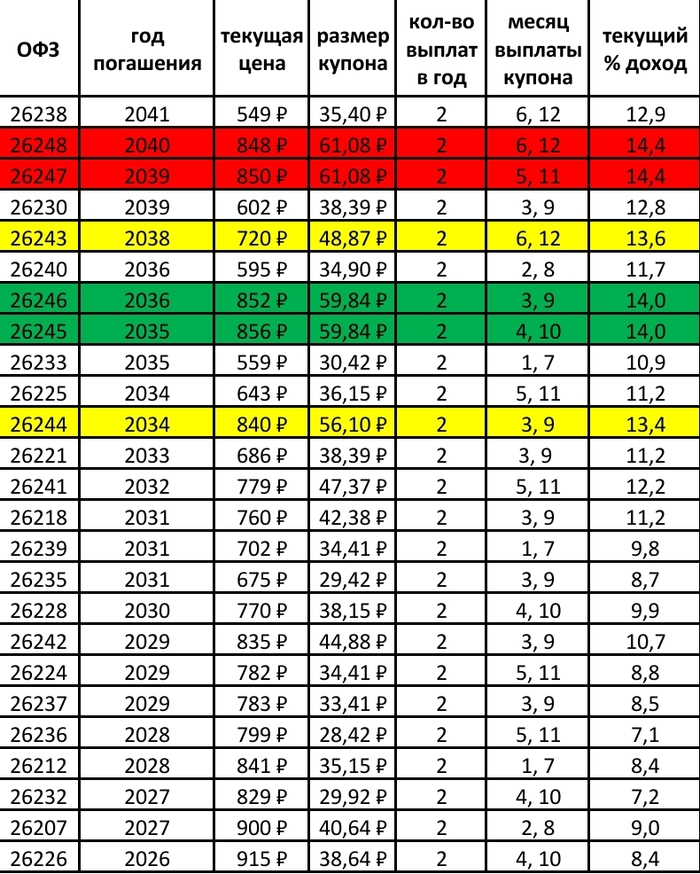

Понемногу продолжаю набирать позицию в "длинных" облигациях федерального займа (ОФЗ). На сегодняшний день некоторые выпуски предлагают доходность свыше 13% годовых. И эту доходность сейчас можно зафиксировать на долгие годы.

Наиболее интересными выглядят следующий ОФЗ:

- 26248 и 26247 с погашением в 2040 и 2039 г.г., текущий купонный доход составляет 14,4%.

- 26246 и 26245 с погашением в 2036 и 2035 г.г., текущий купонный доход составляет 14,0%.

- 26243 и 26244 с погашением в 2038 и 2034 г.г., текущий купонный доход составляет 13,6% и 13,4% соответственно.

Помимо предполагаемого купона можно будет получить дополнительную доходность при понижении ключевой ставки за счет переоценки тела облигации.

Ниже представлены актуальные выпуски ОФЗ и их текущая купонная доходность👇.

Пенсионерам сегодня особенно важно выбирать надёжные и выгодные инструменты сбережений. Ключевая ставка снижается, а это значит: большинство вкладов становятся менее доходными. Как в этих условиях физическому лицу на пенсии сохранить накопленное и получить реальный доход в рублях?

Рассмотрим доступные вклады для пенсионеров, которые в 2025 году предлагают стабильную ставку, простые условия и ежемесячную выплату дохода | Banki Lab

Ответ прост: ориентироваться на специальные предложения банков — те, которые учитывают особенности пенсионного возраста. Такие пенсионные программы не всегда на слуху, но среди них можно найти очень достойные варианты: с повышенной ставкой, регулярной выплатой процентов и минимальной суммой для открытия.

⚠️ Но не каждое «пенсионное предложение» действительно выгодное. Часто за красивыми словами скрываются невысокие процентные ставки, короткие сроки, обязательные условия (например, оформление подписки или карты). Поэтому сравнивать предложения банков — не прихоть, а необходимость.

В этой статье — вклады для пенсионеров, которые в 2025 году реально заслуживают внимания. Мы подобрали доступные решения: с нормальной ставкой, адекватным сроком и, главное, — удобно для пожилых граждан.

Зачем пенсионеру специальный вклад

Пенсионные вклады — это не просто «вклад с названием», а инструмент, адаптированный под потребности пожилых клиентов. В 2025 году банки предлагают такие программы с учётом особенностей возраста: ограниченная подвижность, фиксированный доход, потребность в предсказуемости.

Что отличает вклады для пенсионеров от обычных:

Ставка может быть выше базовой — если пенсия зачисляется на счёт в этом банке.

Допускается выплата процентов каждый месяц, а не только в конце срока.

Часто предусмотрена возможность пополнения, чтобы удобно управлять остатками.

Минимальный вклад — от 1 000 ₽ или даже 1 ₽.

В отдельных случаях допускается досрочное снятие средств без потери всех процентов.

Для гражданина РФ пенсионного возраста такие условия позволяют не просто сохранять средства, а обеспечивать себе дополнительный доход — без риска и без сложностей.

При выборе стоит ориентироваться на:

процентную ставку (фиксированная или зависящая от суммы);

срок размещения (короткий — 3 месяца, длинный — до 3 лет);

формат открытия вклада (в офисе или онлайн);

возможность управлять вкладом: пополнение, капитализация, снятие.

👉 Если пенсионный вклад можно открыть дистанционно, это сильно упрощает процесс. А если ещё и проценты начисляются ежемесячно — это удобнее, чем ждать выплат по окончании срока.

Пять вкладов для пенсионеров с выгодной ставкой — реальные условия без сложностей

Если Вы хотите разместить сбережения с гарантированной доходностью и без риска, начать стоит с пенсионных вкладов. Такие предложения разработаны специально для граждан пенсионного возраста: в них — стабильные условия, понятные проценты и возможность гибкого управления деньгами.

В этом разделе собраны действительно пенсионные вклады — не маркетинговые названия, а продукты, в которых учтены особенности этой категории: доступный вход, ежемесячные выплаты, возможность пополнения и повышенная ставка при переводе пенсии.

Мы выбрали предложения от банков, которые реально работают с пенсионерами: с адекватными условиями, возможностью открыть вклад без интернета и ставкой — до 21–22% годовых в 2025 году.

1. 🏦 Совкомбанк — вклад «Пенсионный плюс»: до 19,3% годовых онлайн с удобным управлением

Если вы ищете вклад с повышенной ставкой, возможностью пополнения и частичного снятия, а также оформлением онлайн или в офисе — вклад от Совкомбанка отлично подойдёт. Продукт ориентирован на пенсионеров и сочетает надёжность и гибкость.

Основные преимущества:

Ставка: базовая — от 16,3% до 18,3% годовых. Повышенная — до 19,3% — действует только при оформлении карты «Халва» и подключении подписки «Халва.Десятка».

Срок: от 2 до 36 месяцев (2, 3, 6, 12, 24, 36 мес).

Минимальная сумма: от 10 000 ₽ на открытие; пополнение — от 1 000 ₽.

Пополнение: доступно в течение всего срока, общей суммой не более первоначальной.

Частичное снятие: допускается — минимальная сумма снятия не менее первоначального взноса; на снятую сумму начисление идёт по 0,01%.

Выплата процентов: проценты можно получить в конце срока или прибавлять к сумме вклада ежемесячно — это увеличит итоговый доход.

Такой вариант удобен, если Вы хотите получать регулярный доход, не дожидаясь окончания вклада

Дополнительные условия:

Дистанционное оформление — доступно онлайн, с курьерской доставкой карты «Халва».

Офлайн-оформление — возможно в отделении за 5 минут.

Страхование вкладов по системе АСВ — до 1,4 млн ₽ включая проценты.

Почему стоит выбрать Совкомбанк:

До 19,3% годовых — одна из самых высоких ставок среди пенсионных вкладов.

Гибкость управления — пополнение, частичное снятие, выбор выплаты процентов.

Простой старт — онлайн-заявка или визит в офис без сложной бумажной волокиты.

Карта «Халва» + подписка — выгодная связка: позволяет получить максимальную ставку без скрытых условий.

Банковские гарантии — страховка АСВ и статус системно значимого банка.

2. 🏦 УБРиР — вклад «Пенсионный доход»: до 19,3% с гибкими условиями и выплатой каждый месяц

Если вам нужен вклад с удобными условиями управления и высокой доходностью без сложных ограничений — вклад «Пенсионный доход» от Уральского банка реконструкции и развития отлично впишется в ваши планы. Это специально разработанное предложение для пенсионеров, сочетающее стабильную ставку, возможность пополнения и выплаты процентов ежемесячно.

Основные преимущества:

Ставка: до 19,3% годовых фиксированная. Если подключить пакет услуг «Всё под контролем» (+299 ₽/мес), ставка увеличивается до 21,3% годовых.

Срок: 6 месяцев: с возможностью пролонгации.

Минимальная сумма: 50 000 ₽.

Пополнение: без ограничений — первые 30 дней можно вкладывать любые суммы.

Частичное снятие: без ограничения суммы, в рамках начисленных процентов; с пакетом — до 2 операций в месяц до 50 000 ₽ каждая, без потери дохода.

Выплата процентов: доход выплачивается помесячно — Вы можете получать проценты на карту или добавлять их ко вкладу.

Это позволяет распоряжаться деньгами по мере поступления, не дожидаясь завершения срока

Дополнительные условия:

Открытие доступно только в офисе при предъявлении пенсионного удостоверения и паспорта.

Вклад рассчитан на новых клиентов-пенсионеров — тех, кто не имел срочных вкладов или накопительных счетов с остатком ≥1 000 ₽ за последние 90 дней.

При досрочном закрытии до 90 дней — ставка 0,01%; от 91 до 179 дней — ставка пересчитывается на уровне 13,3% годовых.

Страхование АСВ — до 1,4 млн ₽ включая проценты.

Почему стоит выбрать УБРиР:

Высокая ставка — до 19,3% без скрытых условий, а с опцией — до 21,3%.

Удобные условия управления — пополнение, частичное снятие, ежемесячные выплаты.

Понятные правила — без онлайн-платформы, всё решается в офисе.

Чёткие условия досрочного закрытия, понятно, за что и сколько потеряете.

Страховка АСВ и статус регионального банка с хорошей репутацией.

3. 🏦 Т‑Банк — вклад «Выгодный для пенсионеров»: до 20% онлайн без визита в офис

Если Вы хотите открыть вклад, не выходя из дома, и получить максимальную доходность без лишней бюрократии — обратите внимание на предложение от Т‑Банка. Это один из немногих банков, где пенсионный вклад можно оформить полностью онлайн, с возможностью выбора условий и ставки до 20% годовых.

Основные преимущества:

Ставка: до 20% годовых — действует только при выборе непополняемого вклада. Если Вы выберете вклад с пополнением — максимальная ставка ограничивается 18%.

Срок: от 2 до 24 месяцев.

Минимальная сумма: 50 000 ₽.

Пополнение: возможно только в первые 30 дней — по условиям пополняемого вклада.

Частичное снятие: допустимо — от 15 000 ₽, с пересчётом ставки на снятую сумму.

Выплата процентов: деньги приходят регулярно — проценты начисляются каждый месяц и зачисляются на карту Black.

Это похоже на вторую пенсию, которую можно тратить в удобном ритме

👉 Важно: ставка зависит от формата вклада.

Дополнительные условия:

Бесплатная доставка и оформление дебетовой карты Black — она необходима для получения процентов.

Бесплатное обслуживание карты при поступлении пенсии и среднем остатке от 50 000 ₽.

Частичное снятие возможно только через 60 дней после открытия; ставка на снятую сумму — 0,01% годовых.

Автоматическая пролонгация доступна, в течение 30 дней после продления вклад можно пополнить.

При открытии в отделении — комиссия 1 000 ₽ онлайн-оформление осуществляется бесплатно.

Страхование по системе АСВ — до 1,4 млн ₽ с учётом начисленных процентов.

Почему стоит выбрать Т‑Банк:

До 20% годовых — одна из самых высоких ставок среди вкладов для пенсионеров.

Гибкие условия — выбирайте формат (пополняемый или нет) и управляйте вкладом как удобно.

Оформление без визита в банк — всё через сайт или приложение.

Доставка карты и документов на дом — удобно, особенно если Вы не хотите ехать в офис.

Возможность частичного снятия — без потери всей доходности.

4. 🏦 ВТБ — вклад «Доходный пенсионный»: надёжность, защита и доход до 12,6% годовых

Если Вам важно сочетание стабильного дохода и надёжности государственного банка — ВТБ предлагает специальный вклад «Доходный пенсионный». Это классический вклад с фиксированной ставкой, возможностью ежемесячных выплат и защитой средств по линии АСВ.

Основные преимущества:

Ставка: до 12,6% годовых — при открытии онлайн.

Срок: от 91 дня до 1095 дней — на выбор.

Минимальная сумма: от 1 000 ₽.

Пополнение: не предусмотрено.

Частичное снятие: только процентов, без потери основного тела вклада — с 181 дня.

Выплата процентов: Вы получаете проценты каждый месяц — можно выбрать перевод на счёт или автоматическое прибавление к сумме вклада.

Это удобно, если Вы планируете использовать доход в течение срока, а не разово

Дополнительные условия:

Вклад можно открыть онлайн или в офисе — удобно для всех категорий клиентов.

Возможность использовать проценты для дополнительных выплат — пенсия + доход на карту.

Страхование в системе АСВ на сумму до 1,4 млн ₽ включая проценты.

Почему стоит выбрать ВТБ:

Надёжность государственного банка — входит в топ-3 крупнейших банков России.

Гибкий выбор сроков и формата выплат — под Ваш сценарий расходов.

Подходит для пенсионеров — оформление не требует сложных условий.

Ежемесячные выплаты — удобно для планирования.

Досрочное снятие процентов — без потери основной суммы.

5. 🏦 ОТП Банк — вклад «Горизонт»: до 20,4% годовых на удобный срок

Если вы хотите разместить сбережения с максимальной доходностью и возможностью выбрать срок от трёх месяцев до двух лет, вклад «Горизонт» — одно из лучших предложений на рынке. Этот продукт доступен как пенсионерам, так и любым физическим лицам, и славится честной ставкой без сложных условий.

Основные преимущества:

Ставка: до 20,4% годовых — зависит от суммы и срока; например, ставка достигает:

19,4% за 181 день при сумме от 1 000 ₽.

До 20,0 % — при сумме от 1,5 млн ₽ на 181 дней.

Срок: выбор из — 91, 181, 275, 366, 460, 549 и 732 дней.

Минимальная сумма: всего 1 000 ₽.

Пополнение: не предусмотрено — ставка фиксированная.

Частичное снятие: не предусмотрено для обеспечения стабильности дохода.

Выплата процентов: в конце срока — на счёт, карту или вклад «До востребования».

Автопролонгация: предусмотрена — вклад автоматически продлевается на тех же условиях.

Дополнительные условия:

Оформление — доступно онлайн или в отделении Банка.

Доходность зависит от срока и суммы: ставки растут с объёмом и продолжительностью.

Страховка через АСВ — стандартно, до 1,4 млн ₽ включая начисленные проценты.

Почему стоит выбрать ОТП Банк:

Высокая ставка до 20,4 % — одна из лучших среди вкладов доступных пенсионерам и другим физлицам.

Минимальная сумма — всего 1 000 ₽ позволяет комфортно стартовать.

Разные сроки — можно подобрать под свои планы и нужды.

Прозрачные правила — нет пополнений и снятий, значит — ставка стабильна.

Удобство оформления — онлайн-заявка или обращение в офис — всё просто и понятно.

Все эти вклады предлагают фиксированную ставку и простые условия, но у пенсионеров часто возникает вопрос: а что, если не вклад, а накопительный счёт? Ведь он тоже даёт проценты, а деньги можно снимать в любой момент. Разберёмся, чем эти инструменты отличаются — и какой вариант подходит в конкретной ситуации.

Вклад или накопительный счёт — что выбрать пенсионеру?

На первый взгляд и вклад, и накопительный счёт — это инструменты для хранения денег с доходом. Но у них есть принципиальные отличия, и важно понимать, когда подходит один, а когда — другой.

Вклад — это продукт с фиксированным сроком и заранее определённой процентной ставкой. Он подойдёт, если Вы хотите разместить деньги под стабильный процент, не планируя снимать их до окончания срока. Часто такие вклады предлагают повышенную ставку, особенно при ежемесячной выплате процентов или переводе пенсии на счёт в этом банке.

Минусы — ограниченный доступ к деньгам. Пополнение или частичное снятие либо запрещены, либо возможны только на особых условиях. Также при досрочном расторжении проценты могут быть пересчитаны почти до нуля.

Накопительный счёт — это более гибкий инструмент. Деньги на нём доступны в любой момент: можно пополнять, снимать частично или полностью, при этом начисляются проценты на остаток.

Плюс — полная свобода распоряжения средствами. Минус — ставка обычно ниже, чем по вкладу, и может меняться в зависимости от остатка или политики банка.

Что выбрать?

Если главная цель — сохранить сбережения и получать стабильный доход — выбирайте вклад. Он даёт чёткие условия и понятную доходность.

Если же важно иметь доступ к деньгам на случай непредвиденных расходов — лучше накопительный счёт.

Некоторые пенсионеры комбинируют оба инструмента: основную сумму размещают во вкладе, а часть — на накопительном счёте, чтобы пользоваться ею при необходимости.

Типовые ситуации: какой вклад выбрать

📌 Если хотите получать проценты регулярно

Выбирайте вклад с ежемесячной выплатой — деньги будут поступать на карту или счёт, и Вы сможете использовать их по мере необходимости. Это особенно удобно, если вклад нужен как дополнительный источник дохода.

Проценты — как вторая пенсия, приходят каждый месяц, а не раз в год

Такие условия есть у Совкомбанка, УБРиР, Т‑Банка и ВТБ — они предлагают разные форматы: на карту, на счёт, с капитализацией или без.

📌 Если планируете время от времени снимать часть средств

Не каждый вклад это позволяет — особенно без потери процентов. В Совкомбанке частичное снятие включено в базовые условия. В УБРиР — доступно при подключении пакета «Всё под контролем». В ВТБ — частичное снятие процентов возможно только после 181 дня, но тело вклада при этом не затрагивается.

📌 Если планируете перевод пенсии в банк

Некоторые банки поощряют это повышенной ставкой. Например, в Совкомбанке +3% при использовании карты «Халва» и подписке. В УБРиР — надбавка действует при подключении пакета и активном зачислении пенсии.

Это не обязательное условие, но способ увеличить доходность без усилий

📌 Если не хотите или не можете пользоваться онлайн-банком

Подберите банк, где можно всё оформить в отделении. В УБРиР, ОТП Банке, ВТБ вклад можно открыть при личном визите: достаточно принести паспорт и пенсионное удостоверение.

Интернет — не обязателен. Бумажное оформление по-прежнему работает

Как получать доход с вклада каждый месяц — и не потерять проценты

Многие пенсионеры хотят использовать вклад как источник регулярного дохода. Это возможно, но важно понимать нюансы, чтобы избежать потерь.

Шаг 1. Выбрать вклад с ежемесячной выплатой процентов

Такие вклады позволяют получать начисления каждый месяц на карту или счёт. Это удобно — доход поступает регулярно, а не единожды в конце срока.

Шаг 2.Не выбирать капитализацию, если нужен доступ к деньгам

Капитализация — это когда проценты не выплачиваются, а прибавляются к сумме вклада. Такой подход увеличивает итоговый доход, но делает проценты недоступными до конца срока. Если Вы планируете пользоваться деньгами регулярно — лучше выбрать вклад с ежемесячной выплатой на счёт или карту.

Шаг 3.Избегать досрочного закрытия

Даже если вклад выплачивает проценты ежемесячно, при досрочном расторжении ставка может быть пересчитана. Лучше открывать вклад на минимально комфортный срок (например, 6 месяцев), чтобы не рисковать.

Шаг 4.Учитывать порог снятия и ограничения по частичному выводу

Некоторые банки разрешают частично снимать деньги, но вводят лимиты: по сумме, по количеству операций или по времени (например, только после 60 дней). Это нужно изучить заранее.

👉 Если всё сделать правильно — вклад может стать полноценной «второй пенсией», с понятным и предсказуемым доходом.

Как не потерять доход: типичные ошибки при открытии пенсионного вклада

При оформлении вклада важно не только выбрать подходящее предложение, но и учесть нюансы, которые могут повлиять на фактическую доходность. Вот распространённые ситуации, в которых вкладчики теряют часть процентов или не получают ожидаемую выгоду.

1. Отсутствие подтверждающих документов — ставка может быть снижена

Некоторые банки устанавливают повышенные ставки только при подтверждении пенсионного статуса. Если не предоставить пенсионное удостоверение или справку из ПФР, условия вклада могут автоматически перейти на базовый уровень. Перед визитом в банк уточните, какие документы необходимы.

2. Автоматическая пролонгация — новый срок может быть по сниженной ставке

Многие вклады по умолчанию продлеваются автоматически. Однако ставка при пролонгации рассчитывается по действующим на тот момент условиям, а не по первоначальной. Это может привести к снижению доходности. Рекомендуется отключить автопролонгацию и переоформить вклад вручную, если потребуется.

3. Досрочное расторжение — пересчёт процентов почти до нуля

При снятии вклада до окончания срока банк имеет право пересчитать ставку, зачастую до минимальной (например, 0,01% годовых). Это прописано в договоре. Перед расторжением важно уточнить, как изменится сумма к выплате.

4. Неправильный выбор формата — ожидания не совпадают с реальностью

Если вклад открыт с капитализацией процентов, но планировалось использовать доход ежемесячно, доступ к деньгам появится только в конце срока. Если нужен регулярный доход, необходимо выбирать формат с выплатой процентов на карту или счёт.

5. Превышение страховой суммы — возможны риски при форс-мажоре

Система страхования вкладов (АСВ) гарантирует возврат до 1,4 млн ₽ на одного вкладчика в одном банке, включая начисленные проценты. Суммы сверх этого объёма не застрахованы. Если общий объём сбережений выше — целесообразно разделить его между несколькими банками.

Каждый третий вклад пенсионер теряет проценты из-за досрочного закрытия или неполного пакета документов.

6. Ошибка в дате открытия — потеря процентов из-за «сдвига» начисления

В некоторых банках проценты начисляются один раз в месяц — в конкретный день. Если открыть вклад 30-го числа, можно потерять почти месяц начислений. Лучше уточнить дату первого начисления или открыть вклад в начале месяца.

7. Непонимание условий «повышенной ставки»

Часто высокая ставка указана с пометкой «при выполнении условий». Это может быть подписка на платный пакет, оформление карты, перевод пенсии или сохранение минимального остатка.

Если не выполнить эти требования — ставка будет базовой, иногда почти вдвое ниже. Уточняйте: что именно влияет на ставку, как отключить пакет, и можно ли сохранить условия без доплат.

Что уточнить в банке перед открытием пенсионного вклада — чек-лист

Даже если предложение кажется выгодным, не спешите открывать вклад сразу. Задайте 5 простых вопросов — они помогут избежать ошибок и потерь:

Простой вопрос «А что повлияет на ставку?» часто раскрывает скрытые условия — подписки, карты, переводы пенсии. Всегда задавайте его первым.

1.Какие документы нужны для повышенной ставки?

Иногда требуется не только пенсионное удостоверение, но и подтверждение перевода пенсии, оформление карты, подключение подписки. Всё это влияет на ставку — лучше уточнить заранее.

2. Можно ли снимать часть суммы без потери процентов?

Частичное снятие — полезная опция, но она есть не у всех. Где‑то это разрешено после 60 дней, где‑то — с комиссией или ограничением. Спрашивайте об условиях, а не о «возможности вообще».

3. Когда и как начисляются проценты?

Каждый месяц? В конце срока? На карту или прибавляются к вкладу? Это определяет, как именно Вы сможете пользоваться доходом.

4.Что произойдёт при досрочном закрытии?

Иногда даже 1 день недостачи по сроку приводит к пересчёту дохода по ставке 0,01%. Узнайте, какие есть «пороговые» даты — это поможет не потерять всё.

5. Какие условия при продлении?

Автопролонгация часто включена по умолчанию, но новые условия могут оказаться хуже. Лучше отключить автопродление и заново выбрать оптимальный вклад.

👉 Этот мини-чек-лист можно взять с собой в отделение или использовать при звонке — он поможет сравнить предложения и избежать сюрпризов.

Что важно знать перед открытием пенсионного вклада — нюансы, о которых не всегда рассказывают

Нужна ли справка о пенсии?

В большинстве случаев — да. Чтобы получить именно пенсионный вклад, нужно подтвердить статус: пенсионное удостоверение, справка из ПФР или иной документ. Это касается УБРиР, Совкомбанка, ОТП.

Но у некоторых банков (например, Т‑Банк) можно открыть вклад и без справки — главное, соответствовать возрасту.

Как открыть вклад на пенсионера, если он не пользуется интернетом?

Выбирайте банки с обслуживанием в отделениях: УБРиР, ВТБ, ОТП Банк. Достаточно прийти с паспортом. Во многих банках есть сотрудники, помогающие с оформлением на месте.

Интернет — не обязательное условие. Обычное отделение — всё решит

Какие вклады попадают под налог?

С 2024 года налог взимается с дохода, если ставка превышает ключевую более чем на 1 процентный пункт. Поэтому:

вклады до 180 дней со ставкой выше ≈16–17 % могут облагаться НДФЛ;

у Совкомбанка, Т‑Банка и УБРиР это актуально — но налог рассчитывает сам банк, ничего заполнять не нужно.

Когда лучше открывать вклад — в начале месяца или в любой день?

Это зависит от формулы расчёта. Если проценты начисляются ежемесячно или в конце срока, дата открытия роли не играет.

Но если выбрана капитализация или ежедневное начисление — открывайте в начале месяца: так получите больше процентов.

Как оформить вклад на пенсионера — если он сам не разбирается в банках

Открытие вклада может вызывать затруднения, если пенсионер не пользуется интернетом или испытывает трудности с банковскими продуктами. Однако большинство банков предусматривают альтернативные способы оформления, включая личное обслуживание в отделении.

1. Оформление через визит в банк

Если пенсионер может самостоятельно прийти в отделение, достаточно взять с собой паспорт и, при необходимости, пенсионное удостоверение. Сотрудник банка объяснит условия, поможет выбрать подходящий вклад и оформить договор. В некоторых случаях потребуется ИНН, но часто его находят по базе автоматически.

2. Помощь родственника или доверенного лица

Если вклад оформляется при участии родственника, важно понимать: вклад можно открыть только лично, либо через официального представителя по нотариальной доверенности. Без доверенности банк не имеет права оформлять вклад на другого человека — даже если это сын или дочь.

3. Выездное обслуживание и доставка договора

Некоторые банки предлагают услугу выездного менеджера — особенно в крупных городах. Сотрудник банка приезжает домой с пакетом документов, помогает оформить вклад и передаёт экземпляр договора. Это удобно, если пенсионеру трудно передвигаться.

4. Оформление через телефон или горячую линию

Для действующих клиентов возможна активация вклада через звонок в банк. Клиенту нужно подтвердить личность, согласовать параметры и подтвердить условия. Это возможно не у всех банков, но стоит уточнить.

60% пенсионеров предпочитают оформлять вклад лично в отделении — без приложений и интернета.

👉 Важно: если пенсионер не уверен в условиях, не следует оформлять вклад «на месте». Все условия должны быть предоставлены в письменном виде, а решение — обдуманным. Лучше взять документы и вернуться с близким человеком для повторной консультации.

Частые вопросы о пенсионных вкладах

Расскажем обо всём, что интересует пользователей.

📌 Какой вклад лучше: с выплатой процентов или с капитализацией?

Если Вы хотите регулярный доход — выбирайте ежемесячную выплату. Проценты поступают на карту, ими можно сразу пользоваться.

Если цель — накопление: лучше выбрать капитализацию. Проценты будут «работать», увеличивая сумму вклада — итоговая доходность выше.

📌 Обязательно ли переводить пенсию в банк, где вклад?

Нет. Но некоторые банки повышают ставку, если Вы переводите пенсию на их счёт (например, Совкомбанк, УБРиР). Это необязательно, но выгодно.

А что, если пенсия у меня в другом банке? — банк обычно предложит перевод, но не заставит.

📌 Есть ли возрастной лимит?

Формально — пенсионный вклад доступен гражданам, получающим пенсию по возрасту, инвалидности или выслуге лет. Обычно — от 55 лет (женщины) и 60 лет (мужчины). В ряде банков (например, ОТП) достаточно подтвердить статус справкой — возраст не критичен.

📌 Можно ли оформить пенсионный вклад на другого человека?

Нет. Вклад может открыть только сам пенсионер — при предъявлении документов. Оформление через доверенное лицо возможно, но нужны нотариальные документы.

📌 Какой вклад выбрать: с капитализацией или ежемесячной выплатой процентов?

Если Вы хотите использовать проценты как дополнительный доход — выбирайте вариант с ежемесячной выплатой. Деньги поступают на карту или счёт, ими можно сразу пользоваться.

Если цель — накопление, разумнее выбрать капитализацию: проценты прибавляются к телу вклада и увеличивают итоговую доходность.

📌 Можно ли открыть пенсионный вклад на родственника?

Нет. Вклад может открыть только сам пенсионер при личном визите в банк или через доверенное лицо с нотариальной доверенностью. Устные просьбы, расписки, заявления — юридически недействительны.

📌 Что если пенсионер не гражданин РФ?

Большинство пенсионных вкладов ориентированы на граждан РФ. Вклад может быть открыт иностранцем, но льготные условия и надбавки по ставке могут быть недоступны. Это стоит уточнять индивидуально.

📌 Считается ли вклад доходом и облагается ли он налогом?

Да, с 2024 года вклад считается доходом, если процент превышает ключевую ставку на 1 п.п. Налог (13%) рассчитывает и удерживает сам банк, Вам ничего заполнять не нужно.

📌 Могут ли удержать налог с пенсионера?

Да, налог удерживается со всех физических лиц, включая пенсионеров. Льготы по этому налогу не предусмотрены.

Если ставка по вкладу выше ключевой на 1 п.п. — с дохода удерживается налог. Его рассчитывает банк, Вам ничего заполнять не нужно.

📌 Что будет, если вклад превысит 1,4 млн ₽?

Сумма до 1,4 млн ₽ (включая проценты) застрахована в системе АСВ. Всё, что выше — под Ваш личный риск. Чтобы не потерять деньги при отзыве лицензии у банка, лучше распределять суммы по разным банкам.

📌 Можно ли получить проценты наличными?

В некоторых банках — да. Проценты могут быть переведены на текущий счёт, а затем сняты через кассу. Но чаще используются переводы на карту. Уточняйте условия в конкретном банке.

📌 Что будет при досрочном закрытии?

Если вклад закрыть раньше срока, ставка пересчитывается. В большинстве банков — до 0,01%. Некоторые банки предлагают частичное снятие или «льготное расторжение» — об этом нужно узнавать заранее.

📌 Можно ли открыть вклад по телефону?

В некоторых банках — да, но только если Вы уже клиент. Понадобится подтверждение личности, карта, согласие на условия. Для новых клиентов — только визит в офис.

Заключение

Пенсионный вклад — это не про доход, а про спокойствие: зачем он нужен и как выбрать свой

Пенсионный вклад — это не про маркетинг. Это про уверенность.

Когда доход фиксированный, а риски не нужны — вклад с понятными условиями становится важным элементом бюджета.

Он не делает богаче, но позволяет планировать, не зависеть от колебаний и просто жить спокойнее.

Не гнаться за максимумом, а выбрать надёжное — для себя

На рынке есть много предложений, но не каждое подойдёт. Мы выбрали пять вкладов, которые действительно адаптированы под пенсионный возраст:

с возможностью пополнения и частичного снятия;

с ежемесячной выплатой процентов;

с возможностью открыть без интернета;

с повышенной ставкой при переводе пенсии.

Это не рейтинг и не совет, а подборка: чтобы выбрать — и не пожалеть.

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 24.06.2025.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама ПАО «Совкомбанк», ИНН 4401116480; ПАО КБ «УБРиР», ИНН 6608008004; ПАО «Банк ПСБ», ИНН 7744000912; АО «ТБанк», ИНН 7710140679; Банк ВТБ (ПАО), ИНН 7702070139; АО «ОТП Банк», ИНН 7708001614; Банк ГПБ (АО), ИНН 7744001497.

Теперь официальная эффективная доходность всегда считается к дате погашения, даже если в бумаге есть оферта. Дата, к которой доходность рассчитывал эмитент, — больше не важна.

Что это значит?

Если ты открываешь стакан или смотришь на карточку бумаги в приложении брокера — ты больше не видишь «реальной» доходности. Особенно если это облигация с офертой. Доходность может красиво светиться 24% годовых, но это цифра на 2029 год, а не на 2026, где по факту будет оферта. И если ты берешь такую бумагу, думая, что схватил короткий выпуск с высокой доходностью — ты ошибаешься. Потому что на самом деле ты смотришь на длинную бумагу, которая скорее всего будет выкуплена раньше, но об этом тебе никто не скажет.

Почему это плохо?

Раньше биржа считала доходность «до худшего» (Yield to Worst). Это означало: если оферта — то доходность считалась к оферте. Если её отменят — ничего страшного, инвестор получил worst-case. Теперь этот подход отменили. Считается, что всё пойдёт по самому длинному сценарию. При этом дюрация — тоже на весь срок. Сравнить риски стало почти невозможно.

Формально биржа будет продолжать отдавать через API поле «YieldToOffer». Но в карточки бумаг, в стаканы брокеров и в скринеры эта цифра не попадёт. То, что будет в приложении — это доходность на 7 лет, а не на 2. И разбираться, что к чему, теперь нужно вручную.

Для розницы это особенно токсично. Потому что как ни крути — большинство ориентируется на приложения и интерфейсы. А там теперь будут цифры, не имеющие отношения к тому, сколько реально принесёт облигация за срок её жизни. Плюс дюрация в приложениях тоже улетает — и бумага выглядит как «короткая и безрисковая», хотя по новой методике она становится «длинной и с доходностью ниже рынка».

Почему так сделали?

Есть ощущение, что всё началось с истории Самолета. Тогда в облигации «официально» была оферта, но с ограниченным объёмом. Биржа не проверяла детали — и считала доходность к оферте. В итоге бумага «укорачивалась», а доходность занижалась. Теперь решили перестраховаться — и просто не считать к оферте вообще.

Да, проблема с расчетами флоатеров была. Там из-за неизвестных будущих купонов расчёты часто были некорректными. Но решать её так — это как лечить головную боль ампутацией головы. Вместо точечного апгрейда логики расчёта сделали методологию, которая сносит всё в одну кучу.

Что делать?

Смотреть доходности только через нормальные калькуляторы или свой Excel — что угодно, только не брокерские приложения. Там теперь просто красивые цифры, не более. Если не хочешь держать в голове оферты, амортизации, дюрации и смотреть на 3 источника сразу — можешь просто ошибаться. И в текущем ВДО-рынке эти ошибки могут стоить дороже, чем кажутся.

А лучше всего — считать всё самому. Доходность, риск, оферту, цену — всё руками. Иначе будешь инвестировать в цифры, которые существуют только в биржевом интерфейсе.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!

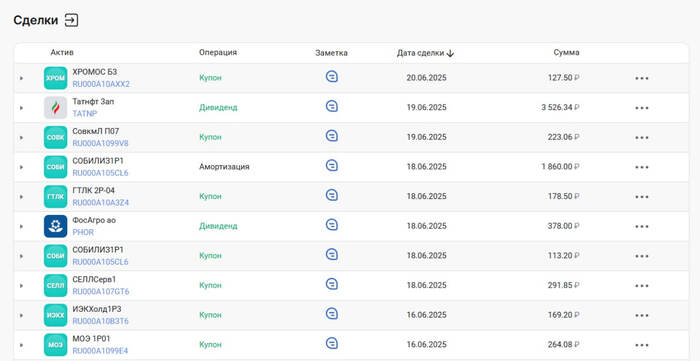

Чем ближе к концу месяца, тем пассивный доход растет. Так было и в предыдущие периоды, ведь купонные и амортизационные выплаты по большинству облигаций из портфеля происходит во второй половине месяца. Но на этой неделе произошло еще 2 важных события.

Во-первых, были получены дивиденды по акциям 🌾ФосАгро. Бумаги долгожители — начал их покупать еще в апреле 2021 года и на сегодня доля акций компании в портфеле составляет 4,2%. Чем выше доля бумаг, тем сильнее ждешь выплат по ним.

Во-вторых, получены дивиденды по топовым бумагам портфеля префам ⛽️Татнефти. Это была первая компания, акции которой я купил на заре своего пути на фондовом рынке. Компания в портфеле уже 5 лет и её удельный вес в портфеле составляет 8,2%. Кроме того акции Татнефти входят в топ-5 активов по доходности за весь период инвестирования.

Весь пассивный доход я реинвестирую в инструменты фондового рынка, ведь сложный процент должен работать на инвестора.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Стабильность — товар редкий. Именно поэтому, выбирая способы сохранить и приумножить деньги, люди всё чаще обращают внимание не только на доходность, но и на предсказуемость денежных поступлений. Если раньше вклады с выплатой процентов в конце срока казались оптимальными, то теперь в тренде — вклады с ежемесячной выплатой процентов. То есть, деньги начинают приносить результат сразу — по частям, но регулярно.

Решение подходит тем, кто хочет использовать доход прямо сейчас, не дожидаясь окончания срока хранения.

Это могут быть пенсионеры, фрилансеры, те, кто планирует расходы заранее или обеспечивает родственников. Вклады с ежемесячной выплатой процентов — один из самых простых способов организовать личный денежный поток без сложных финансовых инструментов.

Вклады с ежемесячной выплатой процентов — вложить деньги под ежемесячный процент в 2025 году | Banki Lab

Некоторые банки в 2025 году предлагают вклады с ежемесячной выплатой процентов, совмещенные с гибкими условиями — возможностью пополнения и частичного снятия средств. Это удобно тем, кто не хочет замораживать все накопления на длительный срок.

Обычно у таких вкладов есть минимальный остаток, при соблюдении которого процент сохраняется. Ниже этой планки — проценты сгорают или уменьшаются. Банк, как правило, фиксирует конкретную сумму — например, 50 000 или 100 000 ₽.

Плюс: такие вклады можно пополнять, увеличивая будущий доход. В этом — их главное преимущество: вы получаете ежемесячные проценты и сохраняете контроль над суммой.

Некоторые банки предлагают и другие варианты:

только с возможностью пополнения;

только с возможностью снятия части суммы без закрытия вклада.

А есть и по-настоящему гибкие продукты, где клиент сам определяет, какие условия ему нужны. Например, Т-банк и Дом.РФ позволяют менять параметры вклада при открытии — от этого зависит ставка.

Разбираемся, как работают гибкие вклады с ежемесячной выплатой и на что обратить внимание при выборе.

Плюсы и минусы вкладов с ежемесячной выплатой и гибкими условиями

Получать проценты каждый месяц и при этом иметь доступ к части средств — удобно, но такие вклады требуют внимательности. Особенно если вы хотите пользоваться возможностью пополнения и частичного снятия без потери доходности.

➕ Плюсы

Гибкость. Можно пополнять вклад, когда появляются свободные деньги, и при необходимости — снимать часть суммы (выше неснижаемого остатка), продолжая получать проценты.

Доход каждый месяц. Даже при частичном снятии — проценты продолжают начисляться и поступают ежемесячно, а не в конце срока.

Контроль и удобство. Деньги работают, но вы не теряете над ними контроль. Это помогает планировать бюджет и не чувствовать себя «запертым».

Наращивание суммы. Можно пополнять вклад регулярно — как копилку, но с фиксированной доходностью и ежемесячной отдачей.

➖ Минусы

Ниже ставка. За гибкость приходится платить — такие вклады обычно дают меньший процент, чем классические с выплатой в конце срока.

Ограничения. Банки устанавливают неснижаемый остаток и часто — лимиты по суммам/частоте снятия.

Условия не всегда очевидны. Есть нюансы: например, разные ставки в зависимости от суммы или условий использования.

Соблазн часто снимать. Возможность доступна, но если пользоваться ей слишком активно, вклад теряет смысл как инструмент накоплений.

👉 Альтернатива: если ежемесячные выплаты не обязательны

Вклады с ежемесячной выплатой процентов — это про удобство и предсказуемость. Но если вы готовы подождать и не нуждаетесь в поступлениях каждый месяц, можно рассмотреть альтернативы.

Один из вариантов — акционные вклады под максимальную ставку, но с начислением процентов только в конце срока. Это способ заработать больше, но без регулярного дохода.

Другой путь — накопительные счета, к которым часто выдают карту с быстрым доступом к деньгам. Пополнять и снимать удобно, но проценты по таким продуктам ниже, а выплаты обычно не фиксированы по срокам.

Мы составили рейтинг ТОП-5 банков с актуальными в 2025 году вкладами с ежемесячной выплатой процентов — с гибкими условиями и реальной доходностью. Есть из чего выбрать.

Лучшие вклады с ежемесячной выплатой процентов — от крупнейших банков России

Держать деньги на обычном счёте — удобно, но невыгодно. Классические депозиты приносят доход, но требуют ждать до окончания срока. Вклады с ежемесячной выплатой процентов — это компромисс между доходностью и гибкостью. Они подойдут тем, кто хочет получать пассивный доход уже сейчас, не блокируя все сбережения.

Мы собрали ТОП-5 предложений от надежных банков, где доступны проценты каждый месяц, а в некоторых случаях — еще и возможность пополнения или частичного снятия. Сравнивайте и выбирайте тот вклад, который лучше впишется в ваш финансовый ритм.

1. Т-Банк — онлайн-вклад с доходностью до 20,17% годовых: максимум выгоды без визита в офис

Если вы хотите разместить сбережения под одну из самых высоких ставок на рынке, на удобный вам срок, вклад от Т-Банка — это надёжный и простой способ получить доходность до 19,3% годовых.

При желании уберите опцию "непополняемый вклад", получив возможность не терять проценты при снятии средств, тогда условия немного поменяются, ставка составит 17,12%. Вклад оформляется полностью онлайн, через сайт — не нужно посещать отделения, подписывать бумажные договоры или приносить документы лично.

Это предложение создано специально для частных инвесторов, которые ценят удобство, скорость оформления и максимум дохода. Весь процесс занимает не более 5 минут.

Основные преимущества

Вклад от Т-Банка — это гибкость и высокая доходность, упакованные в понятный и удобный онлайн-сервис. Открыть вклад может любой гражданин РФ — как новый, так и действующий клиент банка.

Ставка: до 19,3% годовых.

Срок: 3, 6 или 12 месяцев — на выбор.

Сумма: от 50 000 ₽.

Проценты: выплачиваются в конце срока.

Пополнение: предусмотрено.

Частичное снятие: допускается.

Открытие: только онлайн — через сайт.

Автопролонгация: отсутствует — вклад закрывается по окончании срока.

Ставка зависит от выбранного срока — чем дольше срок, тем выше доход. Вклад подходит тем, кто готов разместить крупную сумму на фиксированный период и ожидает гарантированный доход без дополнительных условий.

Условия использования

Открытие вклада полностью дистанционное. Всё, что вам нужно — это интернет, паспорт и ИНН (можно загрузить через сайт или Госуслуги).

Вклад: в рублях.

Срок на выбор: 3, 6 или 12 месяцев.

Минимальная сумма: от 50 000 ₽.

Проценты: начисляются ежедневно, выплата — в конце срока.

Пополнение и частичное снятие: предусмотрены при выборе опции.

Досрочное расторжение: допустимо, но ставка будет снижена (уточняется индивидуально).

Автопролонгация: не подключается автоматически.

Как оформить

Оформление происходит через защищённую форму на официальном сайте Т-Банка:

Загружаете документы или проходите упрощённую верификацию.

Переводите сумму вклада с карты или счёта.

Получаете подтверждение и договор в электронном виде.

Весь процесс занимает до 5 минут, и всё — без визита в офис.

Почему стоит выбрать именно Т-Банк?

До 19,3% годовых: одна из самых высоких ставок среди вкладов на сумму от 1 млн ₽.

Оформление: без визита в офис: всё онлайн, быстро и удобно.

Прозрачные условия: без скрытых комиссий и навязанных услуг.

Удобный интерфейс: вкладом можно управлять через сайт и приложение.

Защита вкладов: банк участвует в системе страхования АСВ (до 1,4 млн ₽).

Работа с валютными вкладами: доступно в юанях.

Если вы ищете способ разместить крупную сумму максимально выгодно и с минимальными действиями, вклад от Т-Банка под 19,3% годовых — это отличная возможность увеличить капитал быстро, удобно и безопасно.

2. Накопительный счёт «Про запас»: до 20% годовых с возможностью ежемесячного получения процентов от ПСБ

Накопительный счёт «Про запас» от ПСБ — это выгодный инструмент для тех, кто хочет получать стабильный доход. По этому "вкладу" вы можете получать до 20% годовых, при этом проценты начисляются ежемесячно и выплачиваются в последний день месяца. Первые два месяца ставка может быть повышенной, если вы — новый клиент банка. А при соблюдении условий по использованию карты ПСБ есть возможность дополнительно увеличить доход за счёт надбавки к базовой ставке.

Доступ к счёту открыт 24/7 через мобильное приложение или интернет-банк, а управление средствами — максимально гибкое: пополнение и снятие без ограничений, переводы без комиссии по номеру телефона и защита "вклада" в рамках государственного страхования до 1,4 млн ₽. Средства можно использовать в любое время, не теряя право на начисление процентов. Это идеальный вариант для тех, кто ценит ликвидность и одновременно хочет получать высокий доход.

Основные преимущества:

Счёт «Про запас» сочетает в себе выгодную процентную ставку, гибкость управления и дополнительные бонусы для владельцев карт ПСБ. Это идеальное решение для тех, кто хочет не просто сохранить, но и приумножить свои деньги без потери доступности средств.

До 20% годовых в первые два месяца.

Ежемесячная выплата процентов на руки.

Возможность увеличения ставки за счёт кешбэка по карте.

Полный контроль над деньгами — пополнение и снятие без ограничений.

Такой счёт подходит как для краткосрочных накоплений, так и для долгосрочного хранения средств с регулярным доходом. Он позволяет получать максимальный эффект от ваших денег, не привязывая их намертво, как это бывает с классическими вкладами.

Условия использования

Открыть накопительный счёт «Про запас» можно онлайн в мобильном приложении или интернет-банке ПСБ. Для этого необходимо быть клиентом банка и иметь действующую дебетовую карту. Счёт доступен только в рублях, без минимального и максимального остатка. Проценты начисляются ежедневно исходя из фактического остатка на счёте и выплачиваются в конце месяца.

Базовая ставка — 8% годовых.

Новые клиенты получают до 20% годовых первые два месяца.

Для повышения ставки нужно совершать безналичные покупки по карте ПСБ.

Выплата процентов — ежемесячно, без капитализации.

Доступ к средствам — круглосуточно, без ограничений по сумме.

Условия оформления

Открыть счёт «Про запас» можно всего за несколько минут, не выходя из дома.

Нужно быть гражданином РФ.

Иметь паспорт и мобильный телефон.

Заполнить заявку онлайн — потребуется только паспортные данные.

Получить подтверждение и открыть счёт в приложении.

Для начала работы с накопительным счётом необходимо оформить бесплатную карту «Твой кешбэк», которая станет вашим основным инструментом для управления средствами. После получения карты вы сможете пополнить счёт и начать получать проценты уже в день открытия. Доставка карты — бесплатная, сроком от 1 дня.

Почему стоит выбрать ПСБ и накопительный счёт «Про запас»?

До 20% годовых в начале — один из самых высоких показателей на рынке.