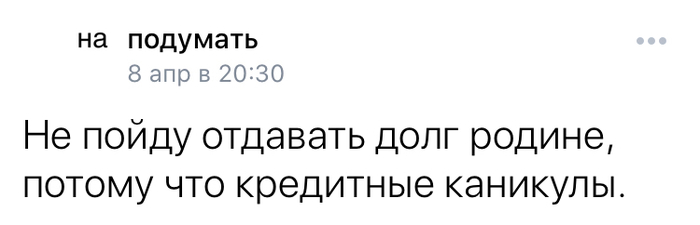

Поддержка бизнеса, не не слышал

Вот и обещанные "отсрочки" подъехали

Показать полностью

1

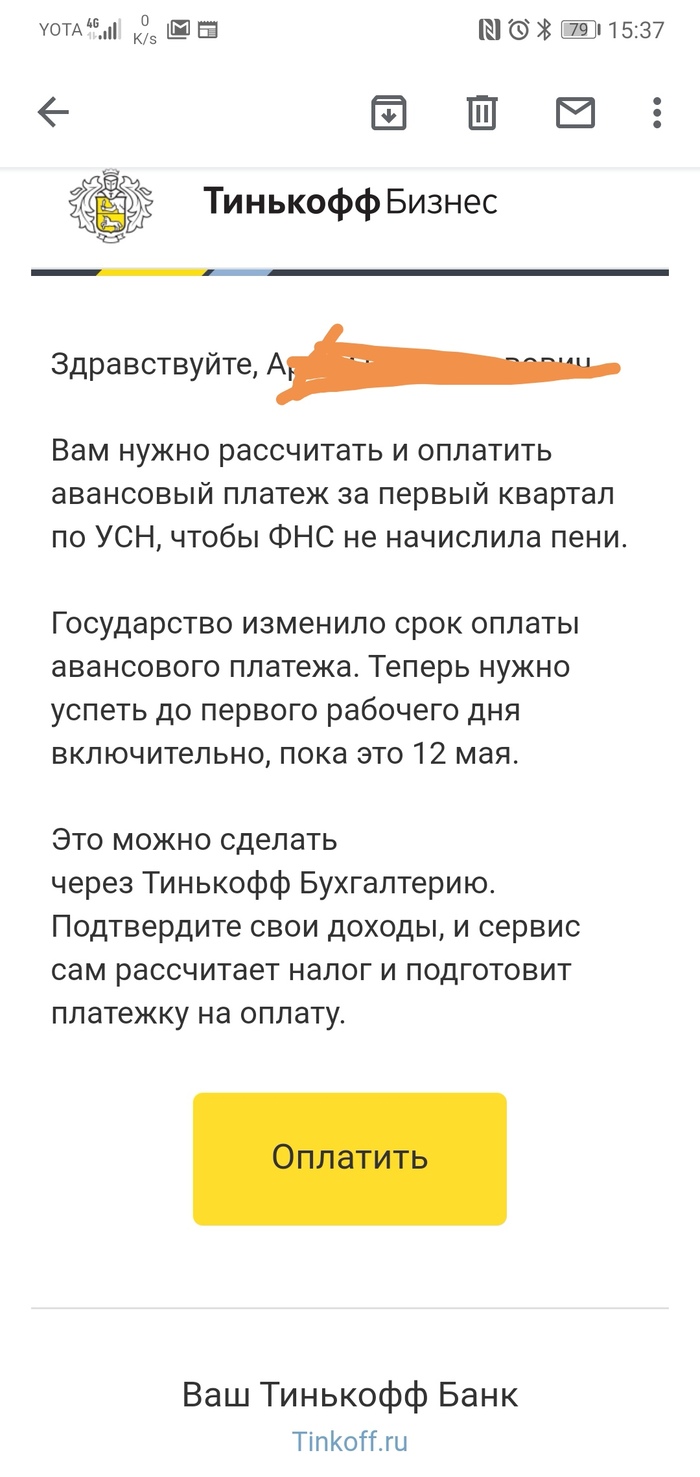

Спасибо, Почтабанк!

Почтабанк предоставил отсрочку платежей без каких либо подтверждающих документов!)) очень приятно

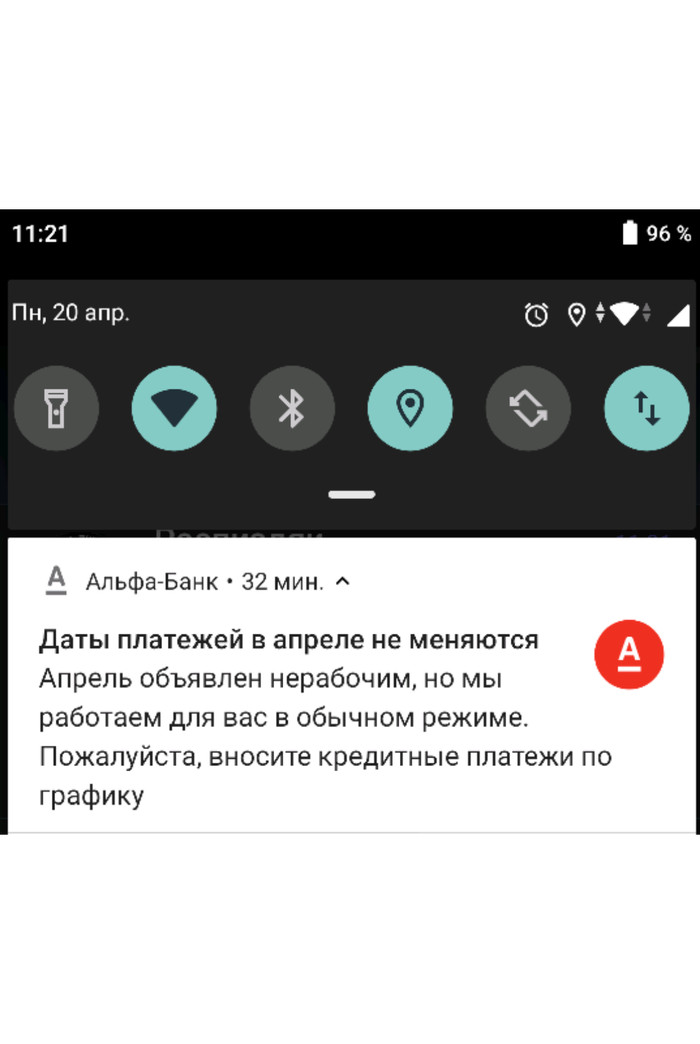

Спасибо Альфа банку

Это так мило. Несмотря на карантин, ради нас Альфа банк принимает кредитные платежи в штатном режиме безо всяких отсрочек.

Показать полностью

1

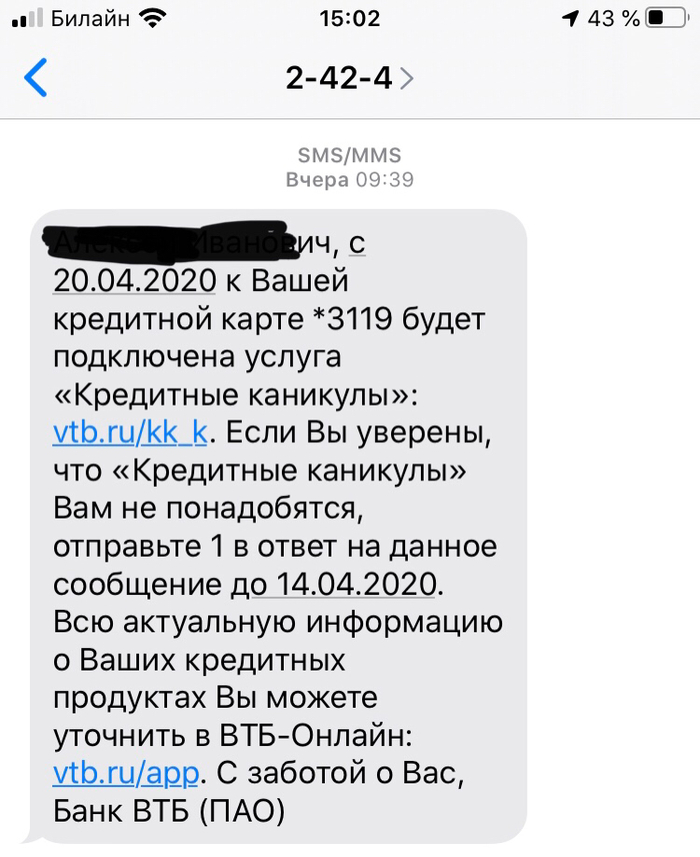

Война войной, а кредит гасить надо

В ответ на посты о нехороших банках.

Давеча пришла такая СМС. Заявления не писал, в банк не звонил, отсрочку не просил.

Пост без рейтинга и рекламы.

Желаю Всем побыстрее расчитаться со своими кредитами.

Показать полностью

1

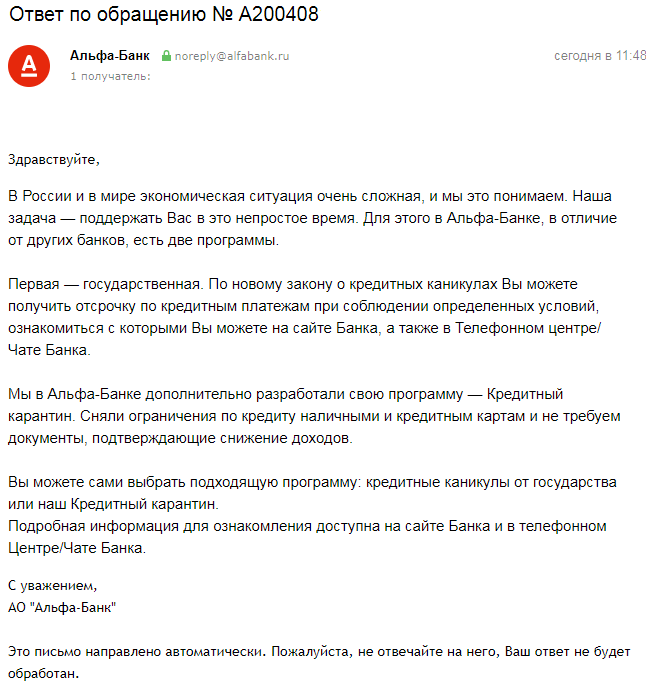

Сегодня получил ответ из Альфа-Банка на запрос об установлении Льготного периода

____________________________

Вместо того, чтобы просто исполнить прямое требование закона и установить Льготный период в отношении моего кредита (Кредитная карта с лимитом 25 000р), Альфа-Банк прислал вот такой ответ. В ответе на моё требование я получаю:

1) Уведомление о тревожной обстановке в мире.

2) Рассказ о том что у них есть.

3) Ни одного движения по-существу.

________________________________________

Что должно было быть сделано:

1) Принято решение об изменении кредитного договора в части обязательств заёмщика по обязательным выплатам, предусматривающим приостановление исполнения заемщиком своих обязательств на срок 6 месяцев.

2) Я знаю какие у меня есть права, более того, я знаю какие у банка есть обязанности.

И банк свои обязанности по установлении Льготного периода в отношении моего кредита не выполнил. Запрос я подал ещё 03 апреля.

_________________________________________

Вот ссылка на закон:

http://www.consultant.ru/cons/cgi/online.cgi?req=doc&bas...

**(Статья 6, часть 1. Федерального Закона №106 в редакции от 03 апреля):

Заёмщик вправе в любой момент [в течение времени действия заключённого до 03 апреля договора займа, но не позднее 30 сентября 2020 года] обратиться к кредитору с требованием об изменении условий такого договора, предусматривающим приостановление исполнения заемщиком своих обязательств на срок, определенный заемщиком (льготный период), а если такой срок не указан - то на срок 6 месяцев.

Показать полностью

1

Приостановление обязательств по импотеке до 1,5 ляма

очём это они ?

1. приостановление навсегда или временно ?

2. а если остаток по ипотеке меньше 1.5 ляма, а сам кредит когда то был больше

3. и чё ? писать письмо досудебное в банк, раз правительство разрешает не платить ? или они типа ответят нам пох на правительство ?

или ткните носом где это уже было

спасибо

Показать полностью

1

Готовы к Евро-2024? А ну-ка, проверим!

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

Право на отсрочку по кредитам от 03 апреля 2020 года. Подробно

Я решил подробно рассказать как это выглядит с юридической точки зрения.

Три законодательных акта, которые дают (регулируют) право на отсрочку:

___________________________________________________________________________________________________

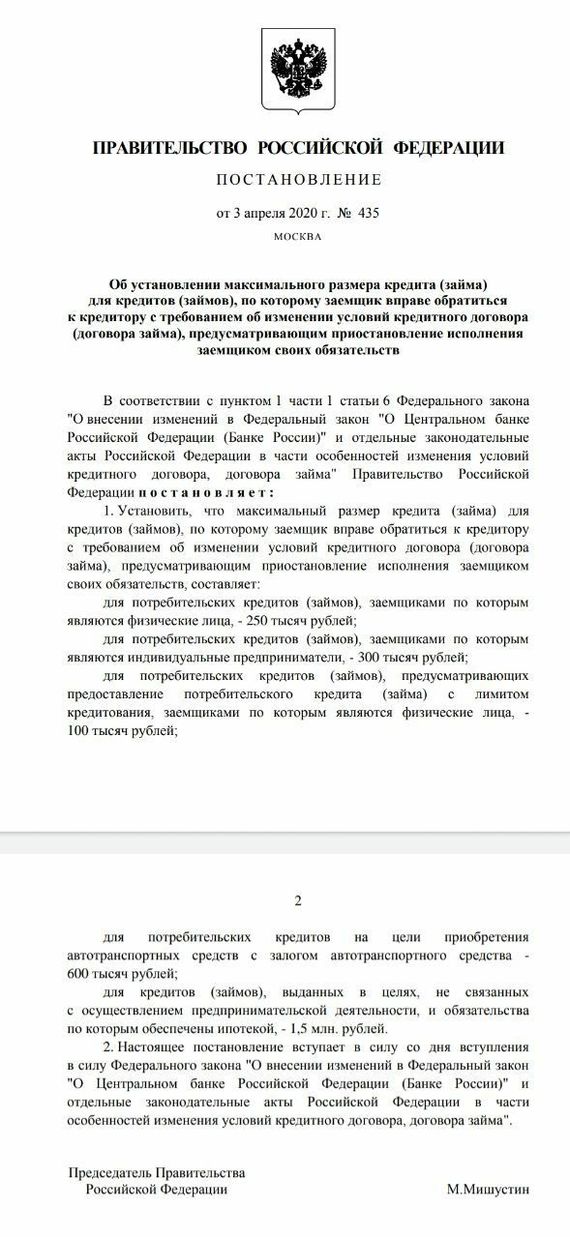

*ссылка на постановление Правительства от 03.04.2020 №435 (устанавливает категории кредитов) :

http://static.government.ru/media/files/m6bJ1USlEiAnIMjeAEmP...

*ссылка на Федеральный закон от 03.04.2020 N 106-ФЗ (который вносит изменения):

http://www.consultant.ru/cons/cgi/online.cgi?req=doc&bas...

*ссылка на Федеральный закон от 30.12.2004 N 218-ФЗ (В который внесены изменения):

http://www.consultant.ru/cons/cgi/online.cgi?from=330801-195...

___________________________________________________________________________________________________

Сразу отмечу, что "Право на отсрочку" это фраза, использованная в начале поста как описывающая суть, не является юридически верной формулировка.

Закон теперь называет возникший период как

Льготный период

(Статья 4. часть 4.1-1, Федерального Закона №218 в редакции от 03 апреля):

..., а также информация об отсутствии платежей по договору займа (кредита), которые не уплачены в течение льготного периода, предоставленного в соответствии со статьями 6 и 7 Федерального закона "О внесении изменений в Федеральный закон "О Центральном банке Российской Федерации (Банке России)" и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа".

Переходим в указанный документ и видим полную расшифровку введённого термина Льготный период:

(Статья 6, часть 1. Федерального Закона №106 в редакции от 03 апреля):

Заёмщик вправе в любой момент [в течение времени действия заключённого до 03 апреля договора займа, но не позднее 30 сентября 2020 года] обратиться к кредитору с требованием об изменении условий такого договора, предусматривающим приостановление исполнения заемщиком своих обязательств на срок, определенный заемщиком (далее - льготный период), при одновременном соблюдении следующих условий:

Я намеренно не начинаю описывать условия, потому что Закон впервые в гражданско-правовых отношениях устанавливает презумпцию невиновности должника, а именно:

(Статья 7. Федерального Закона №106 в редакции от 03 апреля):

Условие, указанное в пункте 2 части 1 настоящей статьи, считается соблюденным, пока не доказано иное.

Это означает главную вещь для нас с вами, цитирую:

(Статья 7. Федерального Закона №106 в редакции от 03 апреля):

Непредставление заемщиком указанных документов до окончания предусмотренного частью 6 настоящей статьи предельного срока рассмотрения кредитором требования заемщика не является основанием для отказа заемщику в изменении условий кредитного договора (договора займа).

Да, вы правильно понимаете, АБСОЛЮТНО ВСЕ ЗАЯВЛЕНИЯ ЗАЁМЩИКОВ (с требованием о предоставлении льготного периода сроком на 6 месяцев по кредиту ) сделанные по телефону

о приостановлении выплат по кредитам обязаны быть рассмотрены кредитором в течении 5 дней с момента заявления.

_____________________________________________________________________________________________________

ФОРМА ПОДАЧИ ЗАЯВЛЕНИЯ в БАНК (с требованием о предоставлении льготного периода сроком на 6 месяцев по кредиту):

письменная? с прикреплённой кучей справок?

Сразу отвечу - нет!

Достаточно сделать один телефонный звонок в Банк.

В законе прямо говорится о том, что наше заявление (с требованием о предоставлении льготного периода сроком на 6 месяцев по кредиту) Банк обязан принять по телефону:

(Статья 5. Федерального Закона №106 в редакции от 03 апреля):

Требование заемщика (о предоставлении льготного периода по кредиту сроком на 6 месяцев), представляется кредитору способом, предусмотренным договором, или с использованием средств подвижной радиотелефонной связи с абонентского номера, информация о котором предоставлена заемщиком кредитору.

А также Банк обязан обеспечить возможность приёма такого удалённого заявления:

(Статья 5. Федерального Закона №106 в редакции от 03 апреля):

Кредитор обязан обеспечить возможность получения от заемщика требования, (о предоставлении льготного периода по кредиту сроком на 6 месяцев), с использованием средств подвижной радиотелефонной связи.

_____________________________________________________________________________________________________

ВЫВОД

Закон даёт право любому заёмщику (независимо от его кредитной истории) потребовать предоставление льготного периода по кредиту у Банка лишь одним телефонным звонком.

Показать полностью