Американские ETF. Как выбирать?

В прошлом посте (тыц) вы могли видеть скриншоты результатов тестирования портфелей. И я решил расписать параметры. Плюс некоторые дополнительные, на которые я обращаю внимание при анализе. Сначала опишу параметры из бэктеста, а потом косвенные, но не менее важные.

Если что, бэктест - это проверка портфеля (и не только) на исторических данных.

Т.е. какие результаты он показывал в прошлом при том или ином распределении активов внутри него.

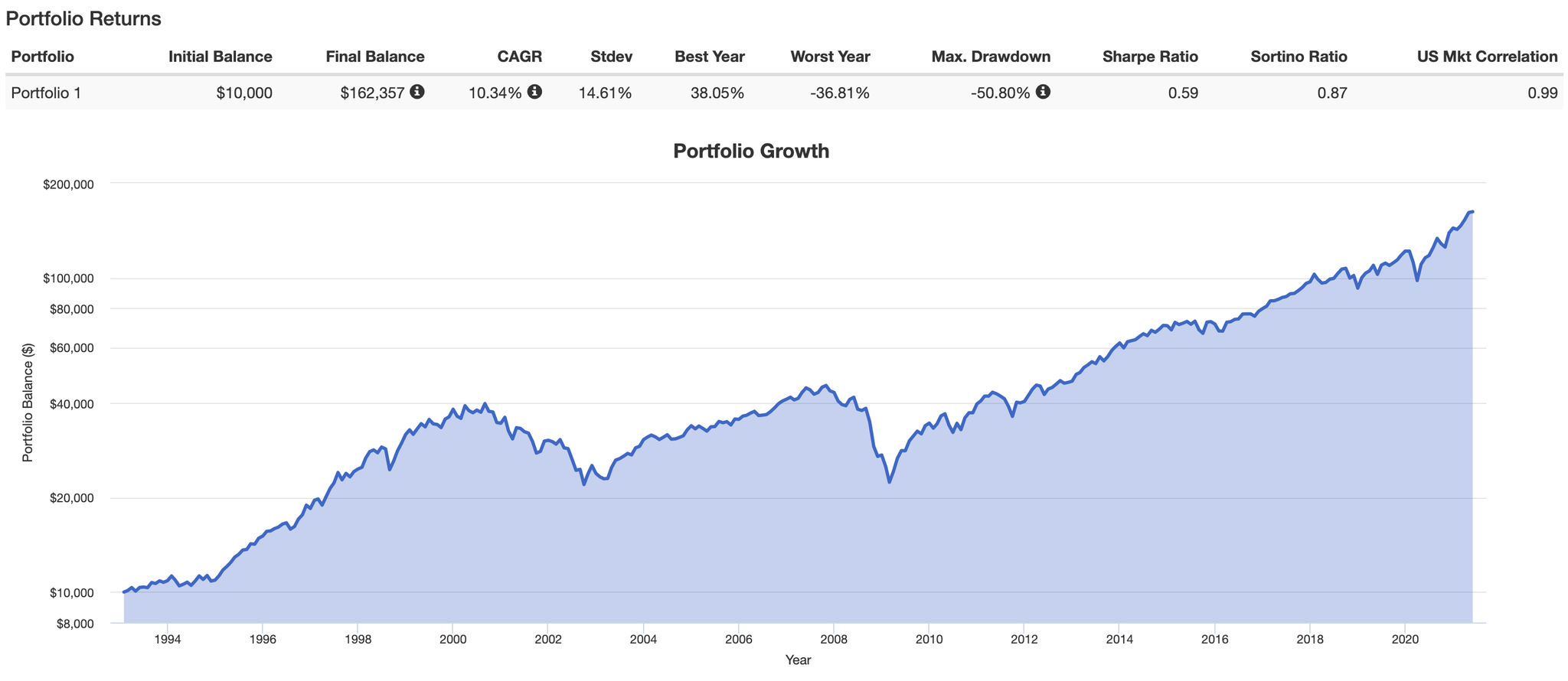

В качестве примера возьму самый популярный и старейший ЕТФ. Это фонд, отслеживающий индекс S&P500, под названием SPY.

Фонд был запущен 22.01.1993 и за это время собрал 366,5млрд.$. Просто охренеть какая сумма!

На картинке показан график изменения начальной суммы 10.000$ за 28 лет. За это время начальный капитал увеличился в 16 раз. Это работа сложного процента. Но сейчас не об этом, а о тех параметрах, что идут после начальной и конечной суммы.

CAGR - среднегодовой темп прироста капитала. Т.е. на сколько % в среднем был рост на протяжении рассматриваемого периода. И рассматриваемый период здесь играет ключевую роль. Если за период не было сильных падений (например, Кризис 2008), то доходность будет завышена, а вместе с ней и ожидания от вложений.

StDev - стандартное отклонение или риск. Показывает насколько велик разброс доходности от ее среднего значения за рассматриваемый период. Опять таки! Период играет ключевую роль. Если не было серьезных падений, то StDev будет занижен.

Best Year - показывает какую максимальную доходность за год показал ЕТФ.

Worst Year - показывает какую худшую доходность за год показал ЕТФ.

Max Drawdown - максимальная просадка. Какое максимальное падение было зафиксировано за историю. Чем ниже, тем лучше. Т.к. именно на максимальных просадках вы можете принять эмоциональное решение о закрытии позиции.

Sharpe Ratio - коэффициент Шарпа. Самый популярный показатель качества портфеля или ЕТФ. Рассчитывается как разность между средней доходностью и безрисковой ставкой, деленное на стандартное отклонение портфеля или ЕТФ.

Sortino Ratio - коэффициент Сортино. Примерно тоже самое, что и коэффициент Шарпа, только избыточная доходность делится на волатильность нисходящего движения.

US Mkt Correlation - корреляция к американскому рынку акций. Обычно под рынком акций США подразумевается индекс S&P500. Т.е. фактически это корреляция к индексу.

Это параметры из тестера. Теперь расскажу про другие не менее важные моменты.

История

Наличие долгой истории критически важно. Для корректной оценки необходимо чтобы история включала в себя хотя бы Мировой Финансовый кризис. Причины описывал выше.

TER (Total Expense Ratio)

Коэффициент совокупных расходов, т.е. сколько вам будет стоить в год владение ЕТФ.

Какой индекс лежит в основе ЕТФ

Здесь могут быть детали. Так, например, у двух поставщиков индексов на развивающиеся рынки могут быть различия по странам, которые они включают в индекс. Один считает Южную Корею развивающейся страной, а другой - развитой. Отсюда и отличия в составе.

Собственно, это основные параметры, на которые я обращаю внимание. И у себя в ТГ-канале разбираю множество различных ЕТФ с помощью описанных характеристик.

Если остались какие вопросы - пишите))

Всем добра!