Всем привет!

За прошедшие два года тема инвестиций у нас стала очень популярна. Это привело к развитию не только инфраструктуры, но и смежных областей. Например, консультационные услуги и обучение.

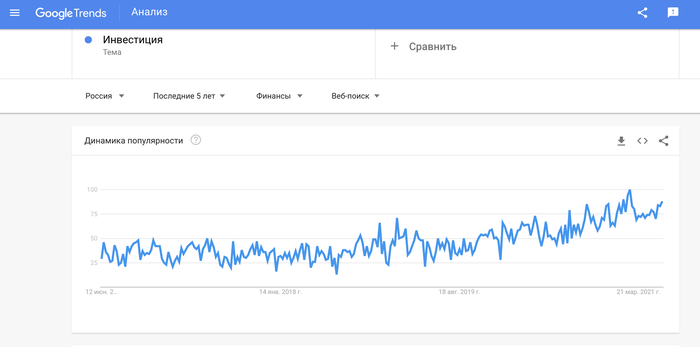

На графике Гугл Трендс виден стабильный рост числа запросов "инвестиция" с августа 2019

Развитие - это хорошо! Благодаря этому выросла конкуренция, а следом за ней увеличилось количество ЕТФ на российском фондовом рынке и снизились их комиссий. Хотя нам еще далеко до уровня американских ЕТФ, но мы движемся в верном направлении.

К минусам я бы отнес рост числа мошенников, инфоцыган и вот этого вот всего.

Поэтому я решил написать про принципы пассивных инвестиций и как на практике их применять. Это поможет вам:

- увидеть весь процесс "свысока", что укажет на пробелы в знаниях;

- понять квалификацию специалиста, если решите обратиться к таковому;

- фильтровать всякие мутные предложения.

Прежде чем начну, пару ремарок.

1. Я не исключаю возможности заработка на отборе отдельных акций, но это намного трудозатратнее и менее прогнозируемое занятие, чем пассивное инвестирование.

2. Я использую американские ЕТФ. Потому что: инвестиции в долларах, низкие комиссии, много классных инструментов и т.д.

Инструкция состоит из двух частей. В этой части затрону темы:

- про ЕТФ;

- про риск и как его измерить;

- про пассивные принципы

Во второй части расскажу про портфельную теорию и покажу как собрать портфель на конкретных примерах.

Поехали!

Что такое акции, облигации, классы активов думаю все знают. Поэтому не вижу смысла тратить на это ваше время.

Про ЕТФ

ЕТФ нельзя отнести к какому-либо классу активов, т.к. ЕТФ - это торгуемый на бирже фонд, это инструмент. Представьте ЕТФ - как форму, как некую оболочку. И его свойства будут зависеть от того, какой класс активов поместить внутрь фонда. Если акции, то он будет вести себя как акции, если облигации, то как облигации.

Суть ЕТФ очень проста. Создается фонд, фонд выбирает индекс, который будет копировать. Индекс - это расчетная штука; как рецепт, в котором записано что и в какой пропорции покупать. Фонд покупает все согласно выбранному индексу.

Разберем на примере S&P500, в который включены крупнейшие компании США. Если фонд решает отслеживать этот индекс, то он покупает акции, включенные в индекс в той же пропорции. После этого, фонд выпускает свои акции. Эти акции вы можете купить и тогда изменения в индексе будут ровно также отражаться на стоимости ваших акций фонда. Т.е. рост индекса S&P500 на 5% будет отражаться в росте стоимости ваших акций фонда на 5%. Таким образом покупкой одного ЕТФ можно купить сотни и тысячи как акций, так и облигаций. Очень полезная штука.

Переходим к понятию риск

На рынке множество видов риска. Например, риск ликвидности, валютный, политический и т.д. Но основной риск - рыночный. Рыночный риск можно разделить на два вида: системный и несистемный.

Несистемный рыночный риск означает риск банкротства одной компании, выпустившей акции или облигации. Т.е. риск полной потери вложенных средств. Защищаются от несистемного риска увеличением числа акций или облигаций в портфеле и распределением между ними капитала. И тогда, когда какая-нибудь компания обанкротится, мы потеряем только часть капитала, а не весь. Чем больше количество бумаг в портфеле, тем меньше несистемный риск влияет на наш портфель и тем ближе наш портфель к среднерыночному. И остается влияние только системного риска.

Системный рыночный риск - это риск убытков от снижения рынка в целом. Если весь рынок снижается, например, из-за рецессии или обычной коррекции рынка, то и наш портфель снижается вместе с ним, если рынок растет - портфель тоже растет.

Как оценить риск рынка в целом?

Для этого было введено понятие из статистики - среднеквадратичное отклонение (СКО). Оно показывает насколько далеко может уйти цена от ее среднего значения. Т.е. насколько сильны колебания цены. И чем сильнее этот разброс, тем выше значение среднеквадратичного отклонения и тем выше риск. В инвестициях, понятия риск, среднеквадратичное отклонение, а также волатильность являются синонимами. И когда вы слышите одно из них в контексте инвестиций, то вы должны в голове представлять именно колебания цены относительно ее среднего значения. Чем больше эти колебания, тем выше риск, и наоборот.

Как нам могут быть полезны знания о волатильности актива и его средней доходности?

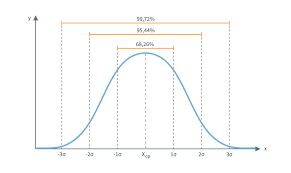

Они нужны для предварительной оценки и отбора. Существует правило 3 сигм, которое гласит, что значения цены от ее среднего значения с вероятностью 99% будут лежать в пределах 3х сигм или стандартных отклонений.

Графическое отображение правила 3-х сигм

Что это значит?

Например, есть ЕТФ с доходностью 10% годовых и СКО, риском или волатильностью 15%. Доходность 10% годовых означает, что в среднем за определенный период, например, год, актив принес нам 10%. Но это значение не было постоянным в течении всего периода, оно менялось. И степень этой изменчивости выражается в виде СКО (он же риск, он же волатильность). Однако, 15% вовсе не означает, что в течении года цена "ходила" на +/- 15% от среднегодовой доходности.

В этом случае, для оценки того, насколько далеко цена может "улететь" от ее среднего значения и применяется правило 3х сигм. Для определения диапазона нам нужно СКО умножить на 3, полученное значение прибавить и отнять от среднегодовой доходности. В нашем случае мы получим следующий диапазон колебаний цены: от +55% (10+3*15) до -35% (10-3*15).

Соответственно, чем меньше этот разброс, тем стабильнее ЕТФ и значит менее рискованный. Но, поскольку, существует взаимосвязь риска и доходности, то чем меньше риск, тем меньше и доходность. И задача получения высокой доходности на низком риске - очень непростая, но возможная.

Принципы пассивного инвестирования

Основные принципы пассивного инвестирования следующие:

- ориентир на среднерыночную доходность;

- долгий срок инвестирования;

- постоянное нахождение в рынке;

- диверсификация;

- сокращение издержек.

Начнем со среднерыночной доходности.

Пассивные инвесторы не стремятся обогнать рынок за счет отбора отдельных акций, выбора времени входа и выхода из сделки, а получают столько, сколько дает рынок и, при этом, не тратят кучу времени на анализ.

Возникает резонный вопрос: средняя рыночная доходность - это сколько?

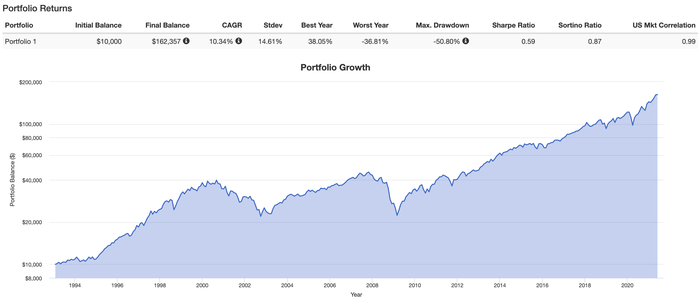

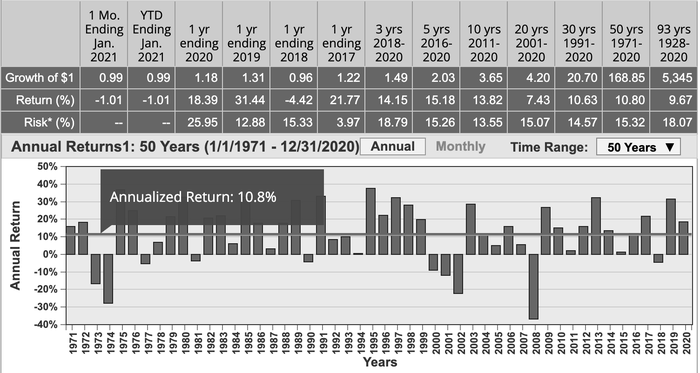

График доходности S&P500 по годам за 50 лет. Каждый столбец - доходность за год

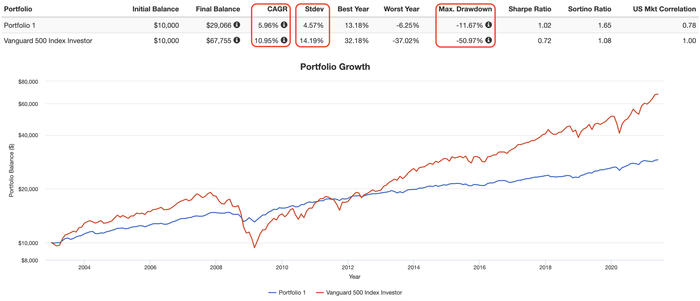

За последние 50 лет доходность американского рынка акций в виде индекса S&P500 составила 10,8% годовых. Только не надо ждать, что капитал ежегодно будет прирастать на 10%. Нет. Как видно на графике за год было и больше 30%, а также и падал индекс на 50%. Но в среднем, на длинной дистанции доходность составила 10%.

И отсюда следует, что 1) в долгосрочной перспективе рынок растет; 2) чем меньше горизонт инвестирования, тем рыночный шум или колебания цены оказывает большее влияние на доходность портфеля; 3) чем больше срок, тем сильнее этот шум сглаживается и мы приближаемся к среднерыночной доходности.

Долгосрочное инвестирование.

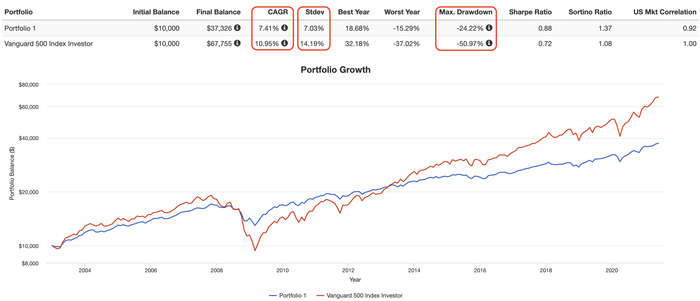

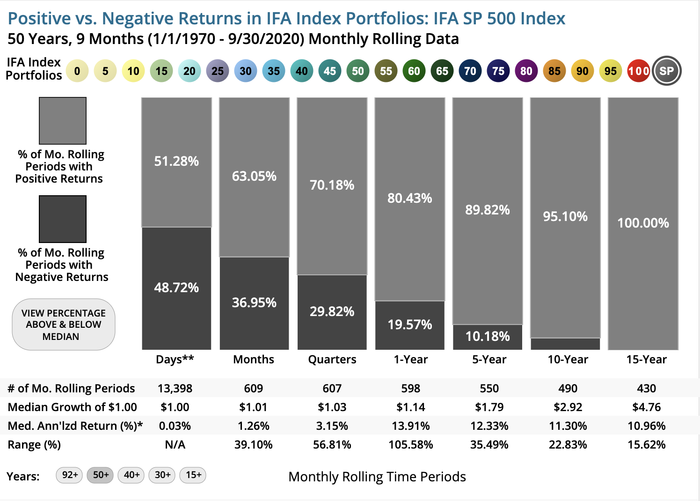

Из первого принципа вытекает второй: чем больше срок, тем меньше риск получения убытка в итоге. Обратите внимание на данную диаграмму.

Здесь показаны исходы инвестирования при разных сроках. Серым показан процент положительных исходов, а темно-серым - отрицательных. Столбы - это сколько по времени мы держим S&P500 в портфеле. Первый - день, второй - месяц, третий - квартал, четвертый - год и т.д.

Как видите, начиная от 10 лет, 95% 10 летних периодов закрылись в плюсе со средней доходностью 11,3% годовых и 100% 15-ти летних периодов закрылись плюс со средней доходностью 10, 9%. Нам в России конечно сложно представить себе вложения на 15 лет, Слишком часто у нас все меняется. Поэтому я инвестирую на зарубежном рынке.

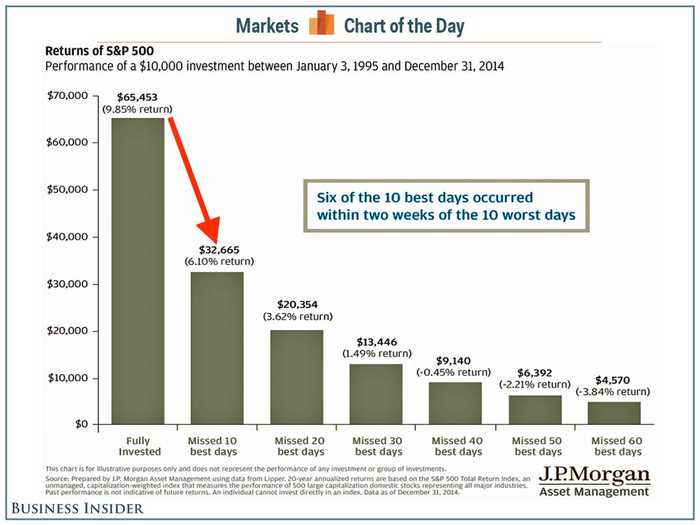

Постоянное нахождение в рынке.

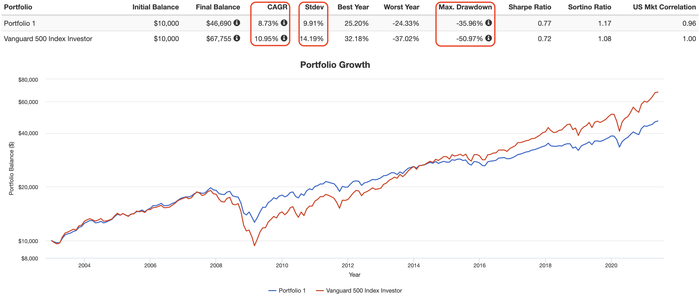

Это одна из причин, по которой я не занимаюсь угадыванием момента входа в рынок. Потому что пытаясь это сделать, я могу пропустить мощное движение на рынке. А это серьезно уменьшит доходность. Смотрим диаграмму.

В скобочках над столбцами указана среднегодовая доходность за 20 лет. Первый столбец - непрерывное нахождение в рынке, второй - доходность за исключением 10 лучших (по доходности) дней, третий - то же самое, но уже 20 дней и т.д.

Таким образом, пропуск всего 10 дней за 20 лет, лишает нас более 30% доходности!

Диверсификация.

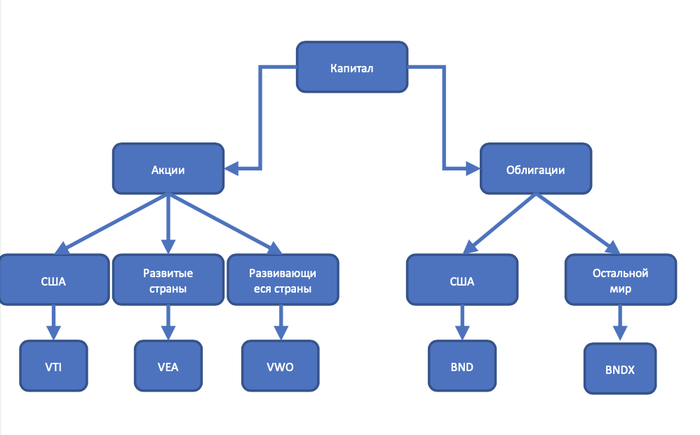

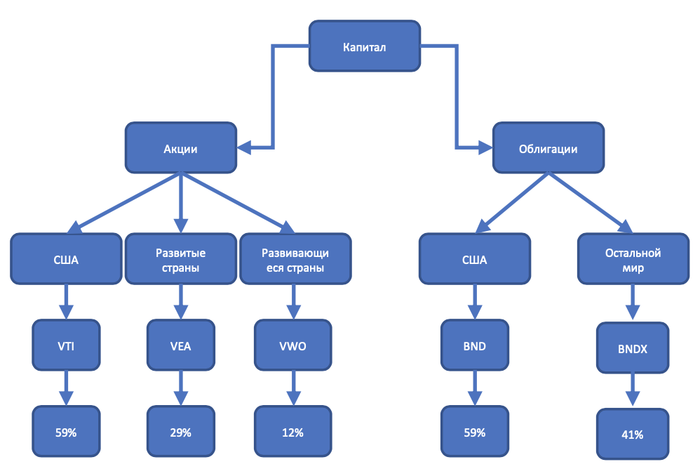

Отдаленно с этим принципом вы могли быть знакомы по поговорке: не клади все яйца в одну корзину. И заключается он в том, чтобы распределить свой капитал не в 1-2-3 акциях, а в гораздо большем количестве. А чем больше у нас количество акций в портфеле, тем меньше риск потери капитала, при банкротстве одной или нескольких компаний и тем ближе мы к среднерыночной доходности. В идеале - в портфеле должны быть все акции и облигации, обращающиеся на рынках. Т.е. такой глобальный портфель.

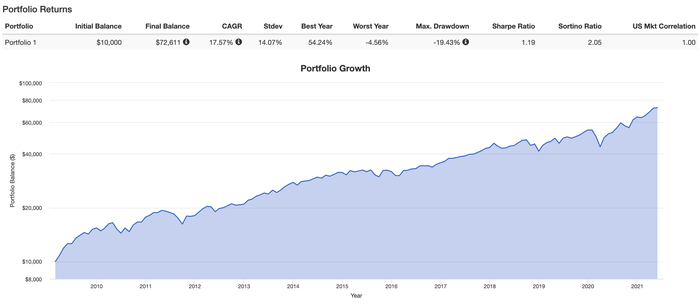

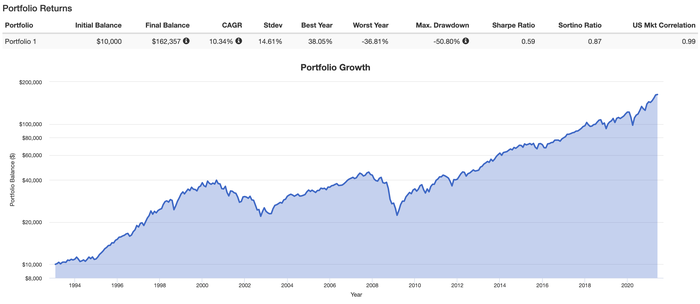

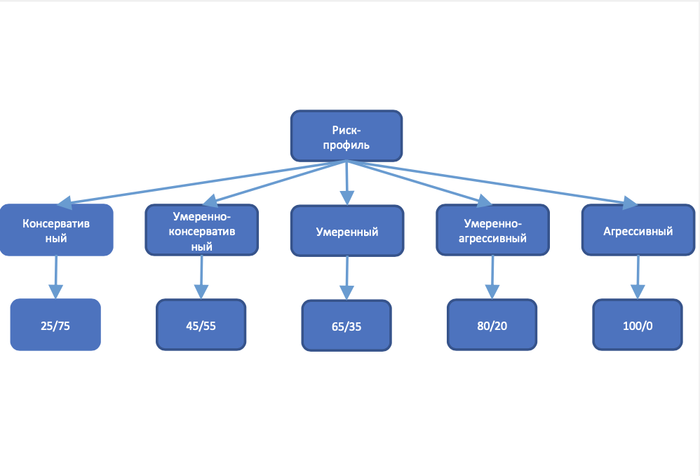

Именно такой портфель мы соберем во второй части.

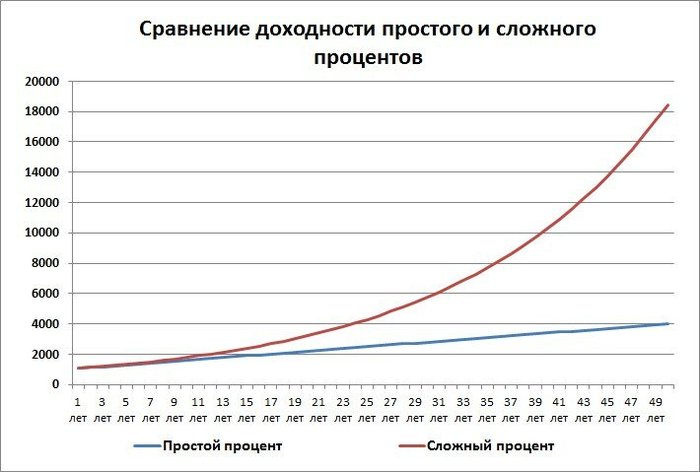

Сокращение издержек.

Здесь полезно будет вспомнить про сложный процент. Он почти как простой, только сложный))

Сложный процент обеспечивает экспоненциальный рост капитала за счет того, что проценты начисляются не только на основную сумму, но и на проценты. Правда растет и капитал, и издержки. Потому что у ЕТФ есть годовые комиссии за управление. И чем меньше будет комиссия, тем больше мы заработаем.

Этот график интересен еще одним моментом. В течение первых 5-7 лет практически не видна разница между простым и сложным процентом. Именно в этот период велик соблазн поменять стратегию, т.к. особых результатов не видно. Нужно помнить об этом и не отступать.

На этом с первой частью заканчиваю. Сорри за длиннопост, я старался разбавить его картинками. Если что не понятно - велкам в комменты. Ну и буду признателен за фидбэк.

Всем добра!