Приветствую всех Пикабушников, это мой первый пост, поэтому тапками бросайтесь несильно.

Я заметила, что многие люди, активно использующие автомобиль и, как следствие, покупающие страховку ОСАГО, не всегда понимают откуда идёт цена на полис, не видят разницы между разными страховыми компаниями и не в полной мере понимают необходимость полиса ОСАГО. Я не буду спорить на тему "Воров-страховщиков", насколько демократично навязывать дополнительные услуги при продаже полиса и почему ОСАГО обязателен. Я расскажу лишь о том, что нужно знать при покупке ОСАГО, как проверить КБМ, как рассчитать стоимость своей страховки чтобы проверить гнусных страховщиков в офисе продаж.

Пост будет длинный, обстоятельный :)

Для начала немного теории. ОСАГО регулируется Федеральным законом № 40-ФЗ от 25.04.2002 "Об обязательном страховании гражданской ответственности владельцев транспортных средств". Для того, чтобы страховая компания могла работать на рынке ОСАГО, она должна получить отдельную лицензию, а также состоять в РСА (Российский союз автостраховщиков).

Сайт РСА (http://www.autoins.ru/) является основным для проверки КБМ, информации о тарифах и условиях страхования ОСАГО.

1. Базовый тариф

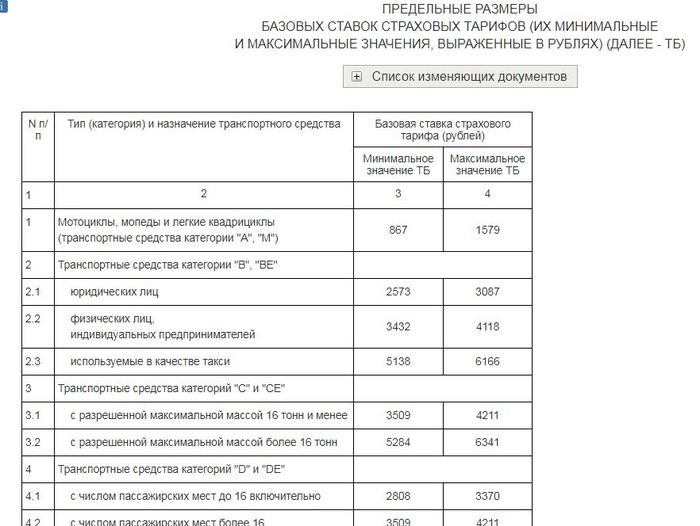

Так как ОСАГО является обязательным, контролируется государством, то СК не может устанавливать свои собственные "честные" тарифы. тарифы также регулируются государством (ст. 8 40-ФЗ). Последний раз ЦБ изменял тарифы в 2015 году (УКАЗАНИЕ Банка России от 20 марта 2015 г. № 3604-У). ЦБ предоставляет некий "коридор" тарифов, которые могут использовать СК при определении тарифов ОСАГО.

Таблица большая, для всех видов транспортных средств. Если мы просто физические лица с личным автомобилем B класса для личных нужд, то нас интересует раздел 2.2 - тарифы для транспортных средств категории B, BE физических лиц и ИП. Минимальная ставка 3432 рубля, максимальная - 4118 рублей.

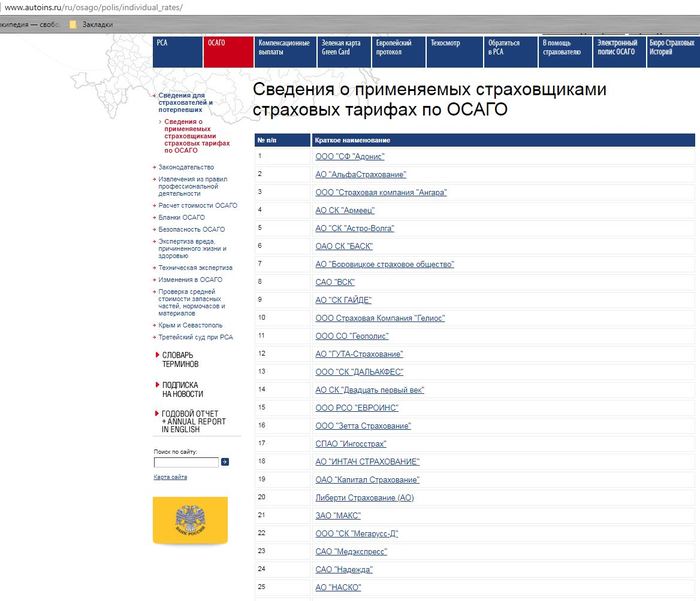

Все тарифы всех страховых компаний, работающих по ОСАГО размещены на сайте РСА в разделе "ОСАГО - Сведения для страхователей и потерпевших - Сведения о применяемых страховщиками страховых тарифах по ОСАГО".

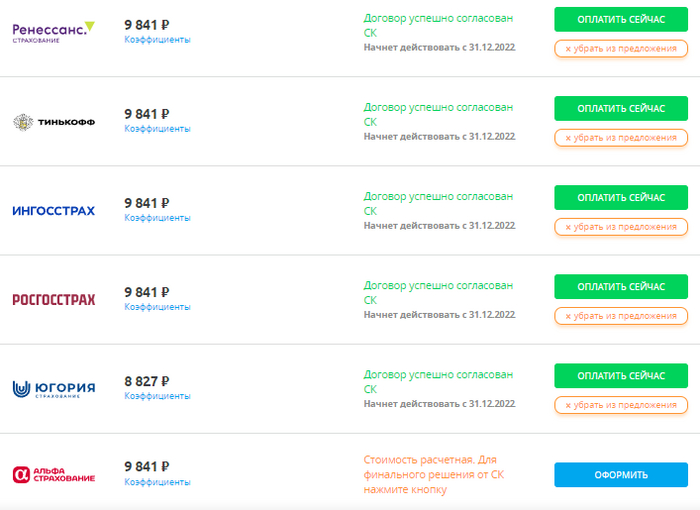

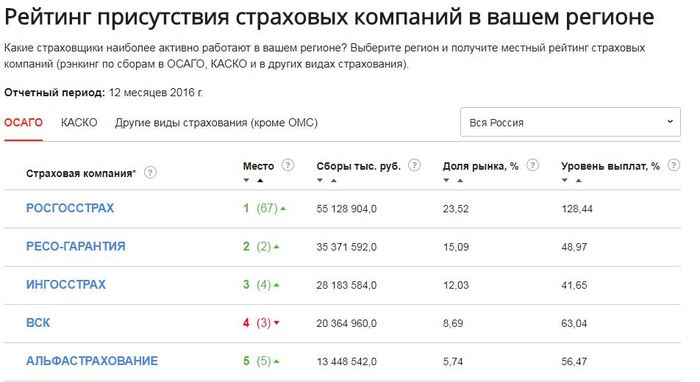

Мы не пойдем по всем СК, возьмем ТОП-5 по сборам в 2016 году (вряд ли рэнкинг сильно изменился в 2017 году).

Прямые ссылки на тарифы данных СК:

Россгосстрах: http://www.rgs.ru/media/docs/osago/files/OSAGO-OOO-07082015....

Ресо-Гарантия: http://www.reso.ru/export/sites_reso/Retail/AGO/OSAGO/rates_...

Ингосстрах: http://www.ingos.ru/upload/info/BaseOSAGO.pdf

ВСК: https://www.vsk.ru/upload/documents/1/6/doc/Tarif_OSAGO_VSK....

АльфаСтрахование: https://www.alfastrah.ru/docs/Prikaz_207_10.06.2015.pdf и http://www.alfastrah.ru/docs/600_ot_22.12.2017.pdf У альфы отдельные приказы для разных регионов, поэтому я за основу взяла последний приказ (тариф в Москве) и последний найденный с большим списком регионов.

Итого, для страхования автомобиля по ОСАГО в Москве (для примера) мы имеем следующие базовые ставки:

Росгосстрах - 4118 руб., Ресо-Гарантия - 4118 руб., Ингосстрах - 4118 руб., ВСК - 4118 руб., АльфаСтрахование - 3900 рублей.

2. КБМ

Коэффициент Бонус-Малус дает право "скидки" за безаварийную езду, но может повысить стоимость полиса ОСАГО за аварии, произошедшие по вашей вине. КБМ сохраняется за человеком, на основании данных ВУ. То есть при смене ВУ крайне желательно оповестить об этом свою страховую - чтобы они "привязали" новые данные ВУ с вашей "страховой историей". Проверить свой КБМ можно также на сайте РСА в разделе "ОСАГО - Сведения для страхователей и потерпевших - Сведения для страхователей, необходимые для определения КБМ".

Для уточнения своего КБМ необходимо согласиться с обработкой персональных данных, после чего ввести эти самые данные, уточнив дату запроса КБМ.

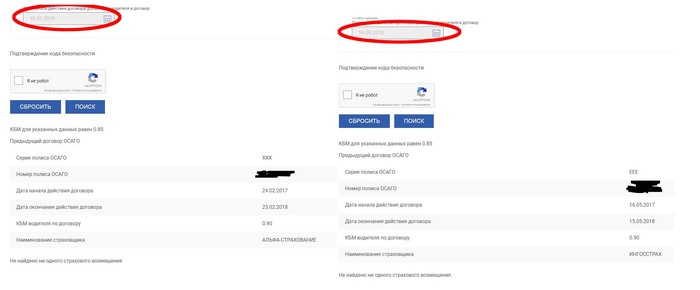

А теперь еще одно важное уточнение - если вы списаны в несколько полисов ОСАГО, то КБМ может быть разный для всех, так как обновляется он после окончания полиса. При этом сайт покажет ближайший к дате проверки полис. Это немного криво, косо, но так, увы, работает. Пример ниже. то есть в настоящий момент мой КБМ составляет по обоим полисам 0,9, но после их окончания он снизится на 0,05 (при отсутствии аварий) и станет 0,85 до его окончания. Присутствует некоторая "нечестность" в данном случае, т.к. обновление КБМ произойдет только если мы страховались полный год. В случае продажи автомобиля и покупки нового ранее окончания действия предыдущего, мы "потеряем" скидку за уже произошедшее время страхования.

Еще момент: КБМ "сбрасывается" если вы не страховались год и более (не были вписаны ни в одну страховку).

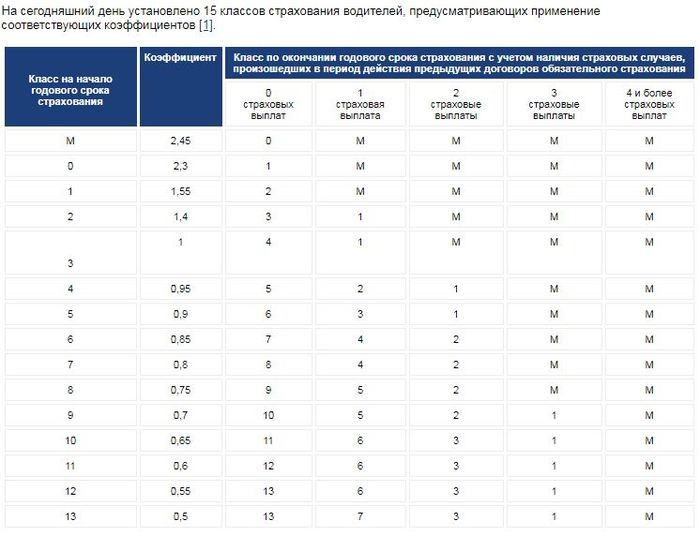

Каждый КБМ соответствует некоему "классу", по умолчанию принято считать класс = 3, КБМ =1, то есть нет ни скидки, ни "добавки". Информацию какой класс чему равен можно найти на сайте РСА в разделе "ОСАГО - Расчет стоимости ОСАГО - Информация о порядке применения коэффициента Бонус-малус".

М означает "малус", то есть при попадании в этот класс вы получаете "подорожание" ОСАГО. При расчете полиса ОСАГО без ограничений КБМ принимается равным по собственнику автомобиля. С сайта РСА:

При отсутствии информации (ранее заключенных и окончивших свое действие договоров) в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре обязательного страхования, собственнику данного транспортного средства присваивается класс 3 (КБМ-1).

В некоторых случаях это может снизить стоимость страховки в случае, если человек не имеет прав (но имеет автомобиль) или РСА о них не знает (но это неточно). При оформлении полиса ОСАГО по нескольких лицам, за расчет берется минимальный класс среди всех водителей. Чем выше класс - тем дешевле страховка.

Если при оформлении полиса ОСАГО, вам неверно считают КБМ, обязательно скажите об этом в страховой, где у вас оформлен текущий полис. Они обязаны внести изменения, не за что платить из своего кармана за косяки работников СК.

3. Стоимость страхования ОСАГО

После того, как мы выяснили наш КБМ, базовый тариф страховой компании, мы можем высчитать точную стоимость нашей страховки.

Для определения страховой премии, согласно закону об ОСАГО (ст. 9, п. 2), используется еще ряд коэффицентов. В разделе "ОСАГО - Расчет стоимости ОСАГО" есть по ним информация.

Коэффициенты, которые регулируют стоимость ОСАГО бывают:

- по мощности

- по территории использования (страховые компании обычно принимают здесь коэффициент прописки страхователя/собственника)

- по сроку страхования

- по периоду использования

- по классу

- по наличию прицепа

- по возрасту и стажу

- по допуску лиц к управлению

- по грубым нарушениям

Большого смысла прикладывать таблицы с этими коэффициентами нет, проще воспользоваться калькулятором на сайте РСА. На самом деле эти коэффициенты точно также устанавливаются законодательно и страховые компании на них не могут повлиять.

Остановлюсь немного на грубых нарушениях - это не аварии, как многие думают. Это может быть практически всё, что страховая посчитает "нарушением страхования". Например заведомо ложное указание неверной территории использования (с низким территориальным коэффициентом), сокрытие с места ДТП, управление автомобилем в нетрезвом виде и т.п. По сути, это ставка за "более высокий риск". Карается коэффициентом 1,5. Не могу точно ответить как часто страховая передаёт эти данные в РСА и по каким признакам.

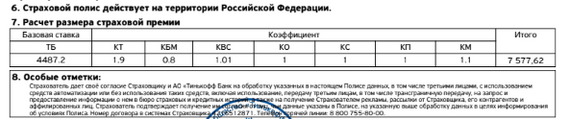

Возьмем для примера свой КБМ (0,85), класс = 6, автомобиль мощностью от 100 до 120 л.с., возраст больше 22, стаж свыше 3 лет, использование - г. Москва. Получаем таблицу с нашими коэффициентами и вариацию стоимости страхования.

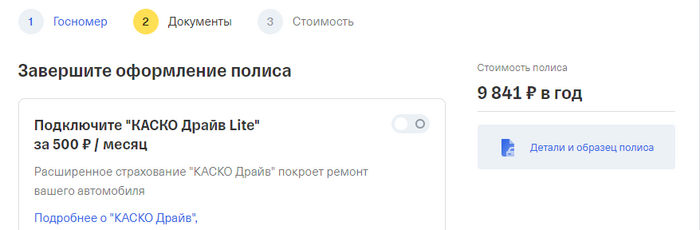

Соответственно, стоимость зависит от базового тарифа страховой, куда вы пойдете оформлять ОСАГО. Финальная стоимость ОСАГО это перемножение всех коэффициентов и умножение полученного "агрегированного" коэффициента на базовый тариф. То есть, при тарифе 4118 мы получим стоимость ОСАГО на год = (1,2*0,85*2)*4118=8400,72.

Обычно, при оформлении полиса ОСАГО в офисе, работники страховых компаний сообщают о применяемых коэффициентах (указывают в заявлении о страховании). Если у вас есть подозрение, что вас хотят наебать обмануть, попросите информацию о коэффициентах и проверьте их на сайте РСА.

В общем, это основные моменты, которые необходимо понимать при оформлении страховки ОСАГО. Старалась писать кратко и по делу, но видимо краткость - не мой конёк. Прошу прощения и спасибо за внимание если осилили весь пост :)