Фото потерпевшего.

Водила был щедр, с ходу предложил 2000 рэ, я засомневался и указал на оторванные крепления бампера, увеличил до 3000 рэ ("вот прям щас в банкомат схожу и отдам"). Звоню консультируюсь (давно с ДТП не сталкивался и не ремонтировал машину (хвала японскому автопрому) - цен не знаю). Знакомый отзвонился и сказал, что если крепления фары и бампера порваны, то это однозначно под замену, и не меньше 30 000 рублей. После этого решили оформлять.

У советского российского автопрома повреждения отсутствуют, моё авто на фото выше.

Фото причинителя.

Как и что оформлять не знаем оба (сошлись в одной точке два гения: водитель и адвокат). Ситуацию спас звонок "аварийному комиссару".

Лирическое отступление.

На заре ОСАГО, когда страховые компании только начали стричь с новой нефти свои бонусы, аварийный комиссар была вполне официальная должность в том же РГС. Выезжали по информации о ДТП, помогали заполнять извещения (синенькие такие), в целом деятельность полезная. Потом ОСАГО стало внезапно убыточным, начали сокращать расходы, сперва поразогнали аварийных комиссаров, потом стали закрывать филиалы, которые были на каждом углу, оставляли по одному на регион (это у нас в провинции, как у других не знаю).

И аварийные комиссары мутировали в полулегальный бизнес. Они по прежнему выезжают на ДТП, информацию о которых им сливают гаишники, помогают оформить уведомление, оценивают кто прав, а кто виновен в ДТП, потерпевшего ненавязчиво приглашали к себе в офис. Там у них есть свой оценщик, они обычно предлагают потерпевшему возместить ущерб от ДТП частично, но сразу, а в обмен предлагали подписать какой-то хитрый договор и на его основании они отсуживают у страховой остальное. Почему полулегальный? Потому что было одно дело про гаишников, которые оформляли ДТП, которых не было, оценщики из одной такой организации рисовали заключение, приписывая повреждения, которых не было, и носило это все массовый характер. Тихий ужос, не знаю правда чем всё закончилось.

А еще знакомый рассказывал как ему в такой фирме около 100 тысяч выдали без оформления расписок и расходных ордеров. В общем дело не чисто.

Конец лирического отступления.

Приехал гражданин из условной Лиги помощи автомобилистам, за 500 рэ помог оформить европротокол. Пофотографировали друг у друга водительские удостоверения, свидетельства о регистрации, полисы страхования. Разъехались. Было это 5 апреля.

На следующий день Лига помощи предложила 27 000 рублей на ремонт, я благоразумно отказался.

После этого идем в гугл и начинаем изучать Правила ОСАГО владельцев транспортных средств, утвержденных банком России + Закон об ОСАГО.

Ошибка 1. Читать эти документы нужно было до того как покупать полис. Но, каюсь, расслабился, большой период безаварийной езды

Почитали и узнали, что по европротоколу (оформлению дорожно-транспортного происшествия без участия уполномоченных на то сотрудников полиции) предел выплаты 50 000 (в настоящее время 100 тысяч) рублей, заявление о прямом возмещении убытков должно быть направлено страховщику не позднее пяти рабочих дней после ДТП. Объявляем розыск филиалов страховщика и находим его в соседнем городе, а соседний город в 100 км

9 апреля ценным письмом с описью вложения отправляем заявление, прикладываем копию паспорта, оригинал извещения о ДТП, банковские реквизиты для перечисления (ага, размечтался), указываем, что произвести осмотр можно по месту нахождения автомобиля, так как самостоятельно передвигаться он не может (оторванный край бампера цепляется за проезжую часть, фары не светят, указатели поворотов не указывают). Также указал, что в возмещении вреда, причиненного автомобилю, в натуре (ремонт на специально обученном СТО) не нуждаюсь, деньги очень нужны. Полный перечень документов, которые необходимо приложить смотрим в пункте 3.10 Правил ОСАГО.

Тем кто также не хочет гнать авто после ДТП на осмотр страховщику в другой город за свой счет придется самостоятельно гуглить перечень неисправностей транспортного средства при которых их эксплуатация запрещена.

Отслеживаем на сайте почты России перемещение заявление о прямом возмещении убытков, ждем.

Ошибка 2. Я слишком долго ждал. Письмо с заявлением, согласно данных почты России будущим ответчиком по гражданскому делу, получено 12 апреля. Я ждал больше двух недель. (Видом моего автомобиля с бампером, который держался на честном слове японского рабочего Тоёты и трех пластиковых хомутах, наслаждался весь двор и коллеги в общей сложности месяца три, передвижениям это не мешало.)

После этого стал звонить в региональный филиал страховщика. Дозвонившись, а это был тот еще квест, я узнал о том, что заявление поступило, но его еще не зарегистрировали, так как работников мало, а заявлений много.

Страховщик обязан был провести осмотр или направить моё авто на экспертизу в течение пяти рабочих дней с момента получения заявления о прямом возмещении убытков. То, что он экономит на персонале и у него некому обрабатывать входящую корреспонденцию, проблемы не мои. 19 апреля я уже имел право самостоятельно организовать оценку (техническую экспертизу), но я ждал.

Только через неделю (страховщик мог отправить уведомление почтой) я поехал к оценщикам, заплатил стандартную сумму в 6700 рублей (кажется определяют по количеству поврежденных деталей) и получил через неделю заключение о стоимости ремонта в 87 000 рублей.

Еще через три дня обнаружил в почтовом ящике телеграмму от страховщика в которой было предложено представить авто для осмотра завтра по месту нахождения страховщика (напомню: соседний город на расстоянии 100 км. Забавный момент: в Лиге помощи автомобилистам говорили что машину на осмотр гонять никуда не надо, страховщики к ним сами раз в неделю приезжают и все что надо осматривают). Телеграмму было решено проигнорировать (я же юрист! дерзкий, как пуля резкий). Хотя о судебной практике отказов во взыскании со страховой возмещения убытков в связи с отказом представить автомобиль для осмотра мне было известно.

Опять заказным письмом направляем заявление о прямом возмещении убытков + расходы на оценку, но уже указываем сумму и прикладываем копию заключения оценщика. Отслеживаем получение и ждем.

А согласно пункта 21 статьи 12 ФЗ Об ОСАГО выплата страховой должна быть произведена не позднее 20 дней со дня принятия заявления о прямом возмещении убытков (вот тут и зарылась причина почему поступившее заявление долго не регистрировали).

Деньги не поступают.

Направляю претензию (заказным письмом), готовлю исковое заявление (87 тысяч возмещения ущерба (по принципу проси больше, а там сколько взыщут), расходы на оценку, почтовые расходы (105 рублей за направление претензии), компенсацию морального вреда 9999 рублей за нарушение прав потребителя, штраф в размере половины присужденного). По ЗЗПП иск подается по месту жительства истца, от уплаты гос пошлины потребитель освобождается.

Направляю исковое заявление в суд.

На банковский счет поступает 50 000 рублей, что являлось максимальной выплатой по европротоколу на тот момент. От кого, за что - непонятно. От страховой ни одной бумаги.

В сентябре иск рассматривается районным судом. Ответчик присылают отзыв на исковое заявление, указывают что произвели выплату, в случае присуждении штрафа за неудовлетворение требования потребителя в добровольном порядке просят уменьшить его размер по статье 333 Гражданского кодекса России (глупо, не подходит, но суды часто уменьшают, хотя статья про неустойку).

В суде подтвердил что деньги поступили, но от кого и за что - неизвестно. Исковые требования решил не менять, так как рассмотрение дела началось бы с начала, а это отложение судебного заседания. Суд в удовлетворении иска отказал в полном объеме, указал что мною не представлен автомобиль на осмотр, злоупотреблял правами и т.д., и т.п.

Ну что показатель профессионализма, юрист же. Стою обтекаю.

Подал апелляционную жалобу. Так как 50 тысяч получено все таки от страховой, то просил решение изменить, взыскать расходы по оценке, почтовые расходы, компенсацию морального вреда, штраф.

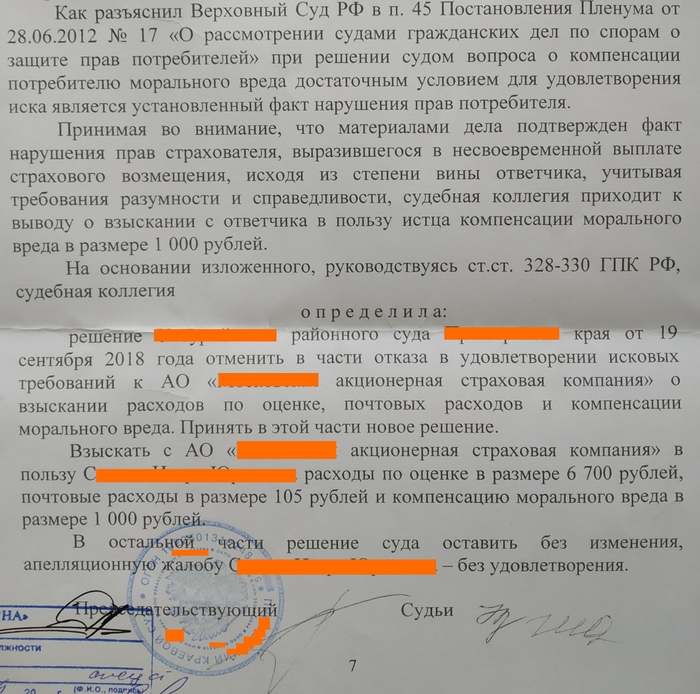

Апелляционная жалоба рассмотрена в марте следующего года, истец и представитель ответчика не участвовали. Взыскали все что просил, кроме штрафа.

Суд пришел к выводу что страховщик не принял мер к надлежащей организации осмотра поврежденного автомобиля (направлена всего одна телеграмма, доказательства её вручения - отсутствуют, проигнорировано указание на невозможность предоставления автомобиля по месту нахождения страховщика в связи с дефектами при которых эксплуатация автомобиля запрещается).

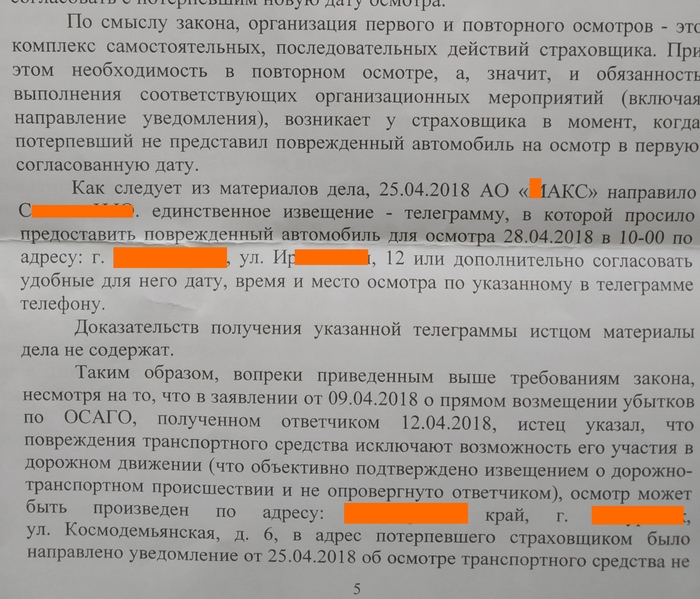

Для зануд и любителей пруфов пару выдержек

Еще три месяца на получение исполнительного листа, его направление в банк ответчика, получение денег.

Подводим итог:

Самая простая ситуация (виновник ДТП не оспаривает виновность, участвовало два автомобиля, никто из живых не пострадал, производства по уголовному делу и делу об административном правонарушении не было), суммы незначительные, но на получение выплаты от страховой ушло больше года. Если попали в ДТП - наберитесь терпения.

Страховщик общаться с клиентами не желает, о том что происходит по поступившему к ним заявлению - не информирует, постоянно нужно их пинать. Выплаты производит как можно позже.

Европротокол вещь хорошая, но на глаз оценить повреждения очень сложно (даже с учетом того. что сейчас максимальная выплата по нему до 100 тысяч рублей), вызвал бы гаишников и получил бы выплату на 37 тысяч больше. Теперь можно подать в суд на виновника ДТП, но пока лень возится (да и я вроде как в плюсе, б/у бампер 5000 + 2000 установка).

Те деньги что предлагают виновники ДТП на месте и "лиги помощи автомобилистам" как правило далеки от тех сумм, что присуждает суд. Готов к критике "исполнительный лист получишь, а взыскивать нечего". В моем случае был плюс в виде того что собственником автомобиля было юридическое лицо.

Читайте нормативные акты в части обязанностей застрахованного лица, даже если у вас 10 лет без ДТП. Если вы пришли в офис страховщика, вам сказали что "все заняты и приходите через неделю, мы все сделаем", а вы им поверили и ушли, то возможен отказ в страховой выплате в связи с нарушением сроков уведомления о ДТП.

Предоставлять поврежденное имущество на осмотр или нет решайте сами. Перед этим ознакомтесь с правилами ОСАГО и ФЗ Об ОСАГО в этой части. Раньше центры урегулирования убытков были на каждом шагу, теперь их очень мало и они могут находится далеко. Расходы по транспортировке поврежденного авто туда и обратно, скорее всего вам, не возместят (если честно, то просто не читал в этом направлении). Если бы меня с отваливающимся бампером остановили гаишники по дороге в страховую на осмотр, или я бы попал в новое ДТП, то это было бы моими личными проблемами.

Все общение со страховой (заявление по ДТП, заявление с указанием суммы после самостоятельной оценке, претензия) только почтой, заказными (или как они сейчас правильно называются?) или письмами с описью вложения.

Если чувствуете, что сами не вытяните, то идти к юристу нужно в день ДТП или на следующий.

"Лиги помощи автомобилистам" - тема мутная.

Если суд первой инстанции вам отказал, то это не значит что все пропало. Коллеги жалуются, что в последнее время в суде тенденция к защите страховщиков от дополнительных выплат. Но апелляция может все поправить.

А еще обращайте внимание на специализацию юристов, можно быть либо широким специалистом в узкой области, либо узким специалистом в широкой области. Не всегда знания везде, но по чуть-чуть хорошо. Читал пост когда сосуля, упавшая с крыши, повредила автомобиль и там автоюрист не оч вытянул дело.

Скрытая реклама в виде ссылки на группу в "заблокированном в РФ мессенджере". Там ничего интересного обычно не происходит, но можно задавать вопросы, написав владельцу группы (но учитывая проявленный профессионализм, описанный в этом посте, я бы сам не сразу рискнул обратиться).

Перечитал и понял, что вместо советов из Лиги юристов получилась какая-то занудная простынь с нытьем на медленное судопроизводство и алчных страховщиков. Но переписывать лень

Всем удачи!!!