Экономика уровня Пикабу

Показать полностью

1

Буду благодарна, если поделитесь личным мнением будь то диванного эксперта, опытного экономиста или просто человека, пережившего не один финансовый кризис в РФ, произойдёт ли девальвация рубля, и если да, то как скоро.

В последние несколько дней встречаю в новостях противоположные мнения по этому вопросу, буду благодарна любому комментарию. Подобрала лишь 2 сомнительных, но, думаю, к началу рабочей недели на момент 22-23 ноября появится больше информации в авторитетных финансовых источниках.

Источник_1 (девальвации быть): Российский экономист Михаил Хазин в ходе дискуссии в эфире Youtube-канала "Улицы правды" высказал предположение, что в ближайшем будущем рубль может быть девальвирован.

По мнению Хазина, такая вероятность является крайне высокой, поскольку такова международная конъюнктура. Он добавил, что такое требования к России якобы выдвигают наиболее влиятельные глобальные финансовые институции.

Если Центральный банк России и Минфин пойдут на девальвацию, то курс иностранных валют значительно возрастет и россияне смогут купить значительно меньший объем валюты на свои рублевые сбережения. В этой связи Хазин посоветовал тем, кто собирается приобретать валюту, сделать это до момента девальвации рубля.

Хазин напомнил, что последний раз рубль обесценивался за несколько недель в два раза в конце 2014 года. Тогда с отметки 30 в паре с долларом рубль опустился до значения около 60. По мнению Хазина, следующее падение рубля будет также ощутимым для граждан и их финансов.

https://www.mk.ru/economics/2021/11/21/ekonomist-khazin-pred...

Источник_2 (девальвации не будет): Андрей Маслов, аналитик "Финам".

Некоторые эксперты предсказывают, что уже в этом году может произойти девальвация рубля. Однако поводов для беспокойства из-за возможного резкого ослабления рубля и очередного в кризисе в России пока нет, а девальвацию может вызвать разве что "черный лебедь".

Российская валюта в последнее время отступила от локальных максимумов, близких к 70 рублей за доллар, и вновь торгуется ближе к уровням начала осени в 73 рубля за доллар. Доллар укрепляется на фоне роста инфляции в США после пандемии коронавируса, которая по октябрьским данным составила 6,2%, что стало новым рекордом за последние 30 лет. Рост цен в мире подталкивает аналитиков и инвесторов к мыслям о том, что центральные банки могут начать нормализацию денежно-кредитной политики в более ранние сроки, что должно скорректировать рост индекса потребительских цен через сокращение потребления и стимулирование сбережений, и это способствует укреплению курса доллара к мировым валютам.

В последнее время распространились слухи о том, что рубль может ждать девальвация в ближайшее время, ссылаясь на опыт 2014–2015 годы, когда произошел резкий скачок инфляции и поднятие ключевой процентной ставки Банка России до 17% годовых, чтобы сдержать рост цен и падение национальной валюты.

Однако тогда рост инфляции в стране был следствием обвала мировых цен на нефть и геополитических факторов, резко возросших рисков для инвесторов, которые начали массовый отток капитала из России и обрушили курс рубля.

На данный момент, несмотря на напряженные отношения с ЕС и США, говорить о схожем сценарии не приходится. В целом санкции и давление на РФ со стороны Запада во многом исчерпали себя, хоть и остается довольно большое число препятствий для полноценного сотрудничества.

Таким образом, "инициирующее событие" для девальвации рубля не просматривается в ближайшее время, а рост инфляции все же не сопоставим с тем, что был в 2014 году.

Также стоит понимать, что высокая инфляция – это последствие восстановления мировой экономики после пандемии коронавируса, и не только в России эксперты обеспокоены ускорившимся ростом цен. Однако, политика инфляционного таргетирования со стороны ЦБ РФ может замедлить инфляцию и поддержать курс рубля относительно мировых валют.

Здесь стоит отметить, что такая наболевшая для россиян тема об ослабевающем рубле скорее имеет эмоциональный подтекст и в первую очередь связана не с ослабеванием рубля, а с отсутствием роста зарплат пропорционально этому ослабеванию.

Так "дешевый рубль" во многом выгоден российским производителям, так как их товары будут стоить дешевле в других странах, что повысит на них спрос, однако с 2014 года реальные располагаемые доходы россиян уменьшились более чем на 10%, что означает, что теперь средний россиянин может купить на 10% меньше товаров и услуг, при том, что экономика страны продолжила постепенный рост.

Ожидать девальвации рубля пока не приходится, однако стоит учитывать, что доллар может значительно укрепиться против большинства мировых валют в 2022 году, в случае если Федрезерв примет решение о нормализации денежно-кредитной политики, что положительным образом скажется на доходностях казначейских облигаций США (которые вообще часто считаются риск-фри активом) и привлекут инвесторов в долларовые активы.

Однако мы не ожидаем подобного раньше лета 2022 года, несмотря на разогнавшуюся инфляцию в США до 6,2% в октябре, что стало рекордом за последние 30 лет. Риторика ФРС все еще остается достаточно "голубиной", а возможное назначение Лейл Брейнард на должность главы ФРС только усилит тренд. В то же время многие главы региональных ФРБ высказываются относительно того, что регулятору уже стоит задуматься о возможностях для повышения процентной ставки, так как инфляция явно не носит "преходящий характер", как с начала пандемии заявлял глава ФРС Джером Пауэлл.

На этом фоне наш базовый сценарий предполагает, что в ближайшее время российская валюта останется в коридоре 71-74 рубля за доллар, однако возможное укрепление доллара может в моменте довести курс американской валюты к рублю и выше.

В то же время ожидаемое восстановление спроса на энергоносители в 2022 году и дальнейшее повышение процентной ставки Банка России укрепят рубль, сделав его одной из наиболее стабильных валют развивающихся рынков. Неприятные сюрпризы рублю могут принести "черные лебеди", основанные на геополитических решениях, которые предсказать достаточно непросто, как и подготовится к ним.

Уровень госдолга Беларуси превысил 37% ВВП. При этом Минфин назвал критичной отметку в 40%. Насколько нынешний показатель опасен и какой кризис нас впереди ждет? Обсуждаем в новом выпуске подкаста «Про деньги». В студии журналист Onliner Настасья Занько и руководитель проекта «Кошт урада» Владимир Ковалкин*.

Главные мысли

Откуда у государств берутся долги? Любое государство хочет показать заботу о своих гражданах. И часто это связано с тем, что оно живет не по средствам, то есть тратит больше, чем зарабатывает. Это может выражаться как в дефиците государственного бюджета, так и в дефиците торгового сальдо. Эти расходы нужно как-то финансировать. Чаще всего они финансируются за счет заимствований как внутри страны, так и вне.

Бывают ли страны, у которых нет долгов ни перед кем? Государственные долги есть во всех странах.

Другое дело, что есть те, у кого чистые активы положительные. То есть внешний мир этим странам должен больше, чем они внешнему миру. Как правило, это нефтяные и зажиточные государства. Очень часто они зарабатывают больше денег, чем тратят, поэтому сумма кредитов, которые выдали они, больше суммы кредитов, которые они взяли.

Белорусский внешний долг был достаточно небольшим примерно до 2001 года, потом он потихоньку стал расти.

Самые драматичные события начали происходить с 2008 года.

Это год международного финансового кризиса, с одной стороны, с другой стороны — в эти годы произошла трансформация наших отношений с Российской Федерацией. Нам все меньше по старым низким ценам продают энергоносители, поэтому все больше нужно заимствовать, чтобы сохранять тот уровень жизни, к которому страна привыкла.

Второй этап — это 2007—2011 годы. Здесь рост госдолга связан прежде всего с желанием государства удерживать курс доллара фиксированным. Чтобы удерживать этот завышенный курс по отношению к другим валютам, государству приходилось заимствовать.

В частности, в то время, когда Петр Прокопович был руководителем Нацбанка, появилась идея вложиться в стройку (сам Петр Петрович выходец из строительной сферы).

Считалось, что инвестиции в стройку разгонят экономику, в этих вложениях госчиновники видели смысл. Такая политика сопровождалась ростом госдолга.

Все закончилось в 2011 году, когда курс белорусского рубля обесценился практически в три раза.

Потом обменный курс рубля стал более плавающим, но государство решило, что нужно проводить модернизацию. То есть инвестировать в станки и оборудование в отдельных областях — деревообработка, цементная и бумажная отрасли. В итоге закончилось все тем, что директора госпредприятий из этих сфер воспринимали эти долги как субсидии, поэтому не очень-то рассчитывали когда-нибудь их возвращать. А у правительства было мнение, что они инвестируют, они рассчитывали на прибыль.

В результате выросла закредитованность промышленности. А поскольку все эти вложения шли под гарантии правительства, через кредиты, в основном валютные, это создало дополнительные квазиобязательства нашего государства. Проще говоря, номинально эти долги висят на госпредприятиях, а реально, поскольку они невозвратны, а все эти госбизнесы убыточны, ложатся на плечи государства. То есть, по сути, на налогоплательщиков. Такая политика продолжалась с 2011 до 2015 года, до очередного кризиса. Сначала в России (он был связан с падением мировых цен на нефть), а потом и у нас.

С 2015 года появляется новая команда в правительстве, которая решает расчищать долги. Этот период продлился до 2019 года. 2020-й внес свои коррективы.

На что нужно брать стране в долг? Чаще всего это происходит, когда идет экономический спад и нужно подстегнуть экономический рост. Государство увеличивает расходы и тем самым пытается выровнять эту ситуацию. И вот когда пошел экономический рост, предполагается, что ВВП растет быстрее, чем сумма долга и проценты.

Соответственно, за счет выросших поступлений, в том числе налоговых, этот госдолг возвращается. Таким образом происходит амортизация. На этапе роста экономике не дают слишком сильно разогреться. А на этапе спада — слишком сильно упасть. Это и есть самое рациональное использование государственного долга.

Существуют, конечно, и популистские правительства, которые раздают обещания решить все проблемы здесь и сейчас. Если ситуация позволяет, они берут большое количество долгов. Потом эти долги проедают.

Такие государства и такие нации остаются у разбитого корыта. Оказывается, что все деньги проедены, а как дальше жить — непонятно: долг большой, ВВП не растет, промышленность не развивается.

На конец 2020 года общий госдолг страны равнялся 37,3% ВВП. Критичный ли это уровень? По сравнению с 2019 годом общий госдолг подрос почти на 5%. По мнению Минфина, этот показатель не является критичным, так как ведомство поставило планку в 40% ВВП.

Если брать структуру госдолга, а у нас госдолг практически полностью номинирован в валюте, то это большая проблема. Потому что в случае девальвации белорусского рубля госдолг только растет. Кроме того, у белорусского госдолга очень высокие проценты: его тяжело и дорого обслуживать.

Что будет с госдолгом, начни Нацбанк снова сдерживать курс? Если посмотреть на валютный рынок сейчас, то нельзя сказать, что Нацбанк проводит какие-то масштабные валютные интервенции для сдерживания курса.

Без внешних вливаний, нам предстоит кризис, который будет принципиально отличается от прошлых.

Прежде всего это будет долговой кризис, похожий на то, как падает финансовая пирамида.

Когда из-за невозможности возврата долгов появляется цепочка неплатежей и это все собирается в один большой снежный ком.

В прошлые кризисы Нацбанк мог девальвировать рубль. За счет этого могла повыситься конкурентоспособность белорусской экономики, вырасти экспорт, поправиться торговое сальдо. И это исправляло ситуацию. Теперь Нацбанк этого не может сделать, потому что появилась большая вторая проблема — невозвратные долги госпредприятий, которые сегодня зашкаливают. И даже сам регулятор оценивает проблемные долги госпредприятий в 14% ВВП.

В случае девальвации объемы долгов увеличатся, и их нужно будет спасать деньгами из бюджета. То есть возможности продевальвировать рубль и снизить долги больше не существует. Таким образом, у Нацбанка остался только один инструмент. Он связан с зажиманием рублевой денежной массы и давлением на частный сектор.

Проще говоря, чтобы поддерживать как-то госсектор, Нацбанк держит по-прежнему низкую ставку рефинансирования, и она не выполняет своей роли на данный момент. Потому что банки не могут получить белорусские рубли по ней. Для чего это делается? Чтобы не убить госпредприятия, которые и так закредитованы.

Нацбанк зажимает рублевую массу и через аукционы, практически из рук в руки раздает банкам деньги, чтобы они дальше могли кредитовать экономику. Но поскольку денег не хватает, то это отражается на банковском секторе. Там растут процентные ставки как по депозитам, так и по кредитам.

В результате складывается ситуация, когда низкий процент для госпредприятий оплачивает частный сектор. То есть Нацбанк перераспределил ее на частный сектор, чтобы госпредприятия не умерли здесь и сейчас.

С одной стороны, это не отражается на девальвации, с другой — у Нацбанка и правительства нет возможности взять международные займы по политическим причинам. Поэтому остался только один этот инструмент — финансировать госэкономику в ущерб частному сектору. Что Нацбанк делает с августа.

Это закончится, скорее всего, стагфляцией. Тем, что будет снижаться деловая активность в частном секторе и при этом расти инфляция. Это будет тяжелым ударом по экономике. Гораздо более сложным и тяжелым, чем в 2011 и 2015 году. Там был волнообразный спад: упали, отряхнулись и пошли дальше потихоньку расти. В данном случае будут сокращаться инвестиции, рабочие места. А это будет иметь долгосрочные последствия, так как бизнес строится годами.

Будет ли и дальше расти дефицит бюджета? Да, безусловно. Мы видим по планам властей на этот год, что дефицит заложен огромный. Мы понимаем, что у Минфина есть какие-то активы, но они находятся на счетах банков и Нацбанка. И как только Минфин захочет эти резервы использовать для финансирования дефицита бюджета, это тут же отразится на балансе Нацбанка, госбанков и частных банков. Проще говоря, Минфин достанет деньги с депозитов, чтобы потратить их на бюджетные расходы. И у банков резко ухудшится их баланс. В такой ситуации банковская система начнет шататься и станет неустойчивой. Чтобы как-то сохранить ситуацию, Нацбанку придется продавать золотовалютные резервы. Другого способа нет.

Спасет ли нас кредит от России? Ситуация на сегодняшний день такова, что финансовая система очень зависит от денежных вливаний. Как от резидентов (частных лиц, предприятий и так далее), так и внешних заемщиков. Проще говоря, если граждане несут деньги в банки, то это увеличивает их капитал и они становятся более устойчивыми, чтобы кредитовать экономику. Если деньги из банков достают, то Минфину и Нацбанку придется тратиться, чтобы поддерживать устойчивость банковской системы.

То есть в случае какой-то очередной паники, когда люди побегут снимать депозиты, каждый рубль и каждый доллар, снятые с банковских депозитов, будут доставаться, по сути, из бюджета страны.

Даст Россия или не даст денег — вопрос политический. По экономическим соображениям нашему Нацбанку и банкам кредиты давать нельзя. Поэтому стоит внимательно следить за тем, несут ли деньги на депозиты, или, наоборот, снимают, а также дает ли Россия кредит. Если люди снимают депозиты, а Россия не дает дополнительных кредитов или пролонгаций, то это означает, что кризисные явления усиливаются и наша финансовая система начинает шататься. Или наоборот, если есть денежное вливание, то система стабилизируется.

Сколько денег нужно, чтобы стабилизировать финансовую систему? Сейчас ситуация в банковской сфере довольно тяжелая, что называется, «на тоненького». Где прорвет и в какой момент, не знает никто.

На что нужно обращать внимание обычным белорусам? Следить стоит за несколькими вещами. Первая — бартерные схемы. Чем больше таких сделок, тем меньше денег у предприятия. Чем больше распространяются бартерные схемы, тем ближе наш кризис, так как это обозначает, что денег у предприятий нет.

Вторая. Как предприятия платят налоги и какая у них задолженность по зарплате. Чем чаще вы слышите, что задолженность по налогам растет, чем чаще появляются новости о задержке зарплаты на день-два-неделю, чем больше предприятий переходит на сокращенную рабочую неделю, тем ближе кризис.

Причем чего-то яркого в нынешнем кризисе ждать не приходится. Это будет много мелких событий.

*Владимир Ковалкин — белорусский экономист. Окончил Академию управления при президенте Республики Беларусь, получил степень бакалавра экономики, а позднее — магистра экономики. Основатель проекта Petitions.by и руководитель проекта «Кошт урада».

https://money.onliner.by/2021/05/02/krizis-kotoryj-nam-preds...

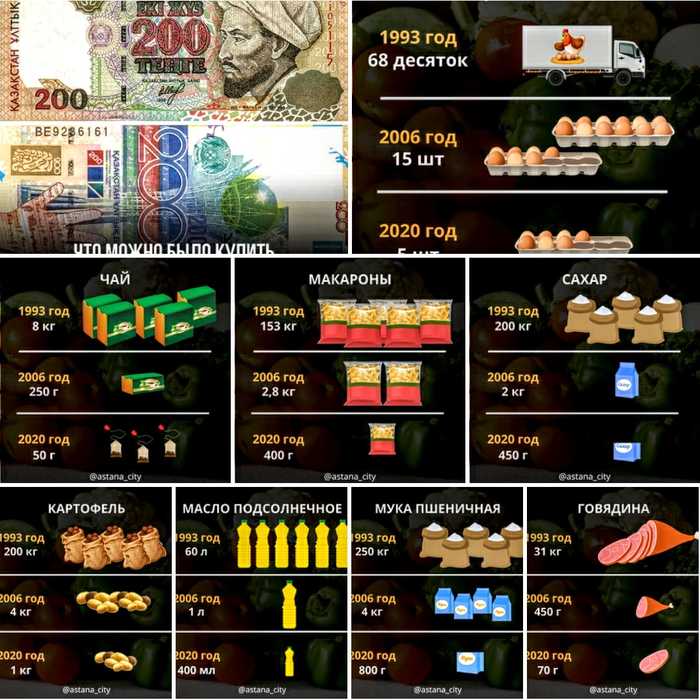

Доброго времени суток Пикабушники . Вопрос будутли про индексированный депозиты Казахстанских банках ? Когда-то провительство и банки говорили "Депозит в банке следует рассматривать не как способ разбогатеть, а как возможность сохранить собственные деньги от случайных трат и инфляции."

Вот копил так 4 года и пшик ничего не купить ( можете задать вопрос министрам и нацбанку ?

С каждым днём цена на нефть падает итог полная потеря интереса к тенговому депозиту ? ! И на последок прогресс инфляции с 1993 года по настоящее (

Вчера, казахстанские соцсети бурно отреагировали на падение котировок на углеводороды и сырье. Обменные пункты валюты закрыли торги по продаже долларов и евро.

Ровно двадцать лет назад Россия объявила дефолт по государственным долговым обязательствам. Рубль тогда обвалился в 3,5 раза – с 6 до 21 рубля за доллар США.

Всё началось с кризиса в Юго-Восточной Азии. Один за другим «сыпались» экономики молодых азиатских «тигров». В начале 1998 года экономические власти России как обычно успокаивали взволнованных сограждан - это там, у них, далеко. А у нас, мол, тихая гавань.

Ты продолжаешь верить в «тихую гавань»?

Когда земной шарик стал ещё теснее для перетекания валют из одной страны в другую парой нажатий клавиш на компьютере!

Когда-то давно один умный американец заметил на фондовой бирже одинаковые свойства госбумаг совершенно разных стран, вдобавок находящихся на разных континентах. И обозвал эти страны BRICS – Бразилия, Россия, Индия, Китай, Южно-Африканская Республика. Не захотел к БРИКСу отнести Турцию, Аргентину, Южную Корею. То ли букв пожалел для длинного слова, то ли ещё почему.

Скоро наигрался господин хороший и с бумагами теми и со словечком звонким.

Только страны свойств не теряли, и, если слегка подправить Аркадия Гайдара, выходит: «как у одних кликнут, так у других откликаются, как у одних начнут, так у других подхватывают, что там случится, над тем и другие задумаются».

С начала текущего года в 2 и более раз обвалились валюты развивающихся стран:

- турецкая упала с 3,5 до 7 лир/долл. США,

- аргентинская с 20 до 39,4 песо/долл. США,

- венесуэльский боливар потерял 98% стоимости к доллару США.

Только российский рубль, как 20 лет назад, пока ещё крепко стоит, снизившись за год «всего» на 20%.

Не торопится с кратной девальвацией...

Слева 9 гривен сейчас, справа - 9 гривен еще год назад.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Курсы валют взяты из открытых источников, инфляция в США за этот промежуток времени составила 12.7%.