Свежак недели — эмитенты снова просят денег: какие новые облигации вышли на рынок и кто из них реально заслуживает хоть капли доверия?

Новые размещения, старые риски. Золото поддержало «Селигдар», юани соблазнили инвесторов, а Мечел тянет своих соседей на дно. Кто из новых эмитентов хотя бы не разочарует?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

Написал для вас пост — "как во втором полугодии заработать на снижении ставки", а также разобрал самые глупые ошибки, которые совершаются при покупке облигаций. Все идеи на канале, подпишись чтобы не пропустить ничего интересного! У нас уютно

☕#171. За чашкой чая…

Чтобы не спугнуть позитивную ауру, что в кои-то веки воцарилась на российском рынке, решил немного разобрать свежие размещения облигаций на этой неделе

🗿 Выделить кого-то достойного было настолько сложно, что пришлось выбирать по принципу "не дефолтнится — и слава богу". И особое внимание привлекли юаневые облигации, которые, как и замещайки, все больше и больше привлекают инвесторов из-за прогноза ЦБ относительно уровня рубля на конец года

Какие бонды выпустили на рынок на этой неделе и есть ли что-то достойное вашего внимания? Давай смотреть...

🏔 Селигдар — просто «ещё один выпуск ради выпуска»

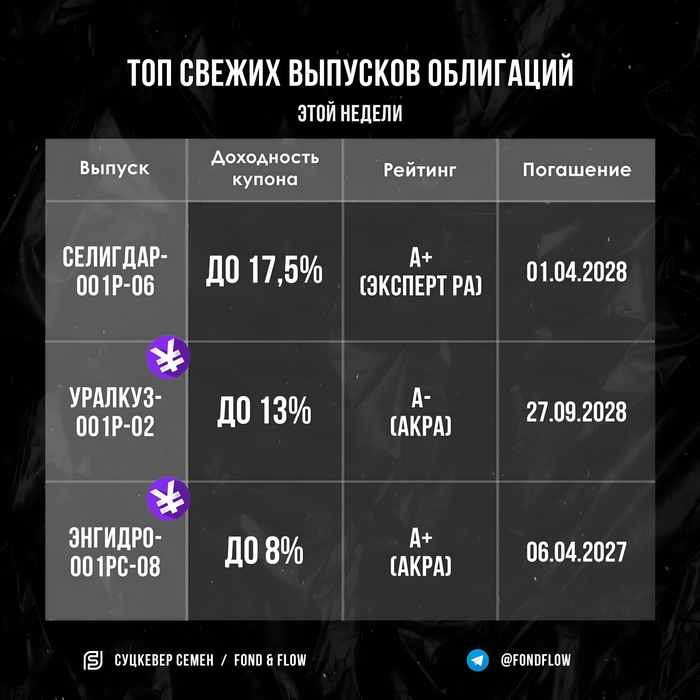

Параметры выпуска «Селигдар-001P-06»:

Купон: до 17,5%, ежемесячный

Номинал: 1000₽

Рейтинг: A+ (Эксперт РА)

Сбор заявок: 9 октября

Размещение: 14 октября

Дата погашения: 01.04.2028

Всем нам известный эмитент, результаты которого мы разбирали две недели назад. Компания частый гость на долговом рынке, и штампует облигации без особого энтузиазма, особенно смотря на 4-й выпуск с почти той же дюрацией, но с лучшими условиями

Исходя из недавнего анализа, результаты за 1-е полугодие оказались предсказуемо хорошими. Здесь особую роль сыграла цена золота, которая находится на рекордном уровне. Выручка выросла на 36%, EBITDA на 42%, а чистый убыток сократился в 2,4 раза. Отмечу, что долговая нагрузка остаётся приемлемой (ND/EBITDA — 3,26x).

🤔 Как по мне — ничего особенного. Выпуск с адекватным рейтингом и нормальной доходностью — неплохо, но зачем он нужен, если старые с почти той же дюрацией дают 19%? Непонятно. А брать исключительно из-за "свежести" не имеет ни смысла, ни желания

🚗 Уральская кузница — зависимость от Мечела с дырой в балансе

Параметры выпуска «УралКуз 001P-02»

Купон: до 13%, ежемесячный

Номинал: 100 ¥

Рейтинг: A- (АКРА) от Мечела

Сбор заявок: 8 октября

Размещение: 13 октября

Дата погашения: 27.09.2028

Незнакомый, к сожалению, для меня эмитент, но в ходе анализа понял, что является сильно зависимым от Мечела, что уже заставляет задуматься. Сама компания занимается производством ковки, штамповки и прочего металла для машин и промышленности. Совет директоров недавно подчеркнул важность размещения именно в юанях, вероятно, из-за опасений санкций

На финансовые результаты 1-го полугодия смотреть немного страшно. Выручка упала -18,5%, финансовые расходы выросли на 85,3%, а чистый убыток вырос аж на 242%. А вот по поводу долга обращаемся к "старшему брату". У Мечела долгов почти на 200 млрд ₽, а про реструктуризацию я промолчу...

🤔 Единственное, что меня подтолкнуло засунуть этот выпуск в "топ", это достаточно высокая доходность среди юаневых бондов. Участвовать или не участвовать будет зависеть от вашего отношения к Мечелу и его проблем с долговой нагрузкой. Я бы засомневался

💧 Эн+ Гидро — стабильность на экспорт, но не для всех

Параметры выпуска «ЭнГидро-001PС-08»

Купон: до 8%, ежемесячный

Номинал: 1000 ¥

Рейтинг: A+ (АКРА)

Сбор заявок: 8 октября

Размещение: 13 октября

Дата погашения: 06.04.2027

Еще один известный, для долгового рынка, эмитент, который занимается гидроэнергетикой и алюминием, с сильным фокусом на экспорт. Компания является одним из лидеров в секторе, который наиболее подвержен воздействию санкций. Недавно, кстати, председатель опроверг спекуляции по поводу новых санкций, подчеркнув добросовестное соблюдение требований OFAC. США продолжают закупать, без особых проблем.

В 1-м полугодие увидели рост почти по всем показателям. Здесь и выручка выросла на 26%, и EBITDA на 14%, и чистая прибыль на 16%, все это благодаря экспорту.

🤔 Мне относительно "остального" этот понравился больше всех. Для консервативных портфелей с коротким сроком, с нормальным рейтингом и обычной доходностью — выбор нормальный. Однако от участия в размещении я бы воздержался, так как что-то уж слишком высокая мин. заявка (1,4 млн ₽). А вот в будущем... возможно тоже воздержусь

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски: