Оферта в бондах. Как одно "не нажал кнопку" превращает доходность в 0,01%? Почему инвесторы продолжают сливать деньги? ТОП-3 ошибки

Оферта? Амортизация? Всё же просто — пока не стало поздно. Почему опытные инвесторы снова и снова теряют деньги на банальных ошибках, и при чём тут регуляторы, которые делают вид, что им «не всё равно»?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#145. За чашкой чая..

Недавно, разбирая свежие выпуски облигаций, наткнулся на гневный комментарий одного автора по поводу оферт, амортизации, и всего, что связано со "скрытым риском" при покупке такого актива.

💭 В основном претензия заключалась в отсутствии регулирования со стороны правительства и жалоба на то, что в один момент такие сбережения могут привести к потере значительной части вложений.

На сегодняшний день фактор — человеческий. Поэтому тема вдвойне интереснее

Почему же инвесторы продолжают допускать казалось бы такую простую ошибку? Какие есть факторы и почему правительство ничего не делает? Смотрим...

🗿 Оферта. Ничего не понял, но уже потерял. Что это такое?

Для начала вспомним, что это. Оферта — это такой опцион, который даёт право (или обязательство) досрочно выкупить или продать облигацию по заранее установленной цене. И бывает два типа:

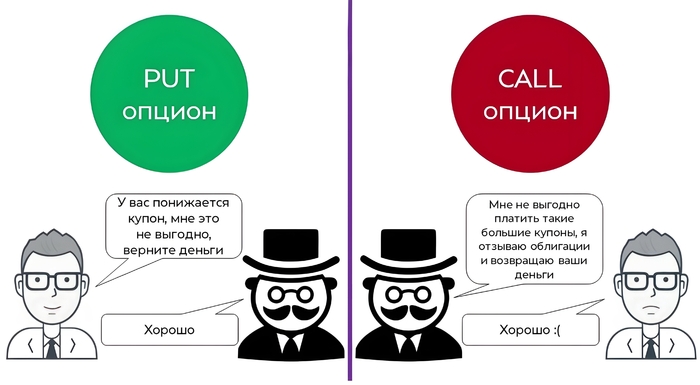

🔹 Пут-оферта (put) — право инвестора досрочно продать облигацию эмитенту по номиналу. Работает только если подал заявку вовремя.

🔹 Колл-оферта (call) — право эмитента досрочно выкупить у вас бумагу. Тут мы вообще ничего не контролируем

И если для облигаций с фикс. купоном это не так страшно, — то полюбившиеся многим в 2024-2025 бонды с переменным купоном уже больно.

Как все знают, на старте такие облигации постоянно привлекают хорошими купонами. И они могут быть совершенно разными и 15%, и 20%, и 25%, к примеру, в ВДО, НО... Что же происходит после пут-оферты? У эмитента есть полное право снизить купон вплоть до 0,01%. Ну и соответственно, если вы не успели предъявить бумагу к выкупу, вы останетесь с мусорным активом, который не приносит дохода.

💢 Ошибки инвесторов. Снова допускаем, снова теряем.

Как это постоянно бывает, ошибки часто связаны с простой невнимательностью... Обычный человеческий фактор играет тут важнейшую роль.

⚡ «Я не знал про оферту». Это, наверное, самая массовая ошибка. Какая дата оферты, какая цена выкупа, какая она: добровольная или обязательная? Без разницы. Нам важна доходность... ну и все. Потом держим, радуемся и наслаждаемся купонами по 0,01%.

⚡ «Я подал на оферту, но у меня не выкупили». Да, такое бывает, когда эмитент решает выкупить только какую-то часть, а другая часть останется (ограничивает объем выкупа). Например, возьмём классическую ситуацию, где эмитент ограничил выкуп на 500 млн, хотя заявок было на 1,2 млрд. Вы подали заявку, надеялись на выкуп по 1000 руб., а потом смотрите — вашу заявку не удовлетворили, а бумага после этого торгуется сильно ниже (по 850–870), так как потеряла интерес инвесторов после снижения купона.

⚡ «Эмитент повысит купон сам, мне повезёт». Некоторые инвесторы не участвуют в оферте, рассчитывая, что эмитент не выдержит низкий купон (0,01%) и рефинансирует долг, повысив ставку. Такое уже случалось в 2024 году с облигацией «Завод КЭС». Тогда эмитент снизил купон до 0,01% после оферты в июне 2024, а после не смог привлечь новый долг и объявил дефолт. Цена бумаги рухнула с 1000 до 200 рублей, а инвесторы, ждавшие "чуда", потеряли 80%.

Примечательно, что проблемы с офертами как-то даже обсуждаются на "высоком" уровне. В декабре 2024 года её подняли на экспертном совете при ЦБ, а в апреле 2025 — на комитете Мосбиржи. (*)

Какие меры обсуждались❓ Просто почувствуйте абсурдность...

Автоматический акцепт оферты для неквалифицированных инвесторов, чтобы защитить тех, кто "проспал" выкуп. Пока не введено из-за споров о праве выбора.

Обязанность эмитента поддерживать котировки после снижения купона, чтобы смягчить обвал цены. Эмитенты сопротивляются, считая это затратным.

Улучшение информирования. ЦБ требует от брокеров и НРД чётких уведомлений, включая push-сообщения в приложениях. "Планируется" тестирование платформой Финуслуги.

Думаю комментарии тут излишни)

🤔 По итогу имеем, казалось бы, при безопасной сделке по облигациям — небольшой, но скрытый риск. Пут-оферта, конечно, не всегда плохо, но важность понимания, что это такое и как с ней работать, сложно переоценить. К счастью, лично не встречался с такой проблемой

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски: