Люблю лизинг

1 пост

1 пост

Все привыкли, что МТС лидер: по числу абонентов, по выплате дивидендов… Проверяем, так ли все растет за пределами презентации… Фокус на долговой нагрузке. И соответствует ли компания высшему кредитному рейтингу?

да, мы знаем, что логотип уже другой 😜

Мы разобрали множество компаний для вас: Брусника, Делимобиль, М.Видео, Сегежа! Полный список

МТС обладает высшим кредитным рейтингом ААА – максимальный уровень кредитоспособности, наивысший уровень кредитного качества. По сути, ААА приравнен к надежности государственных бумаг, а между прочим государство печатает рубли. А что печатает МТС?

В какой-то степени, МТС тоже печатает воздушные рубли, т.к. бизнес строится на услугах связи, которые нельзя потрогать, но отсутствие которых можно ощутить: мобильная связь, интернет, облачные сервисы – то, что вошло в нашу жизнь надолго. Делать оценку экосистемы МТС мы не будем, потому что в презентации темпы роста, а в отчетности нет подробной детализации. Важно, что МТС это давно не только оператор связи, но и банк, медиа, B2B сегмент, доля в Urent (самокаты), продажа билетов

Мы рассмотрим компанию с позиции цифр:

- динамика выручки

- динамика долга и расходы на его обслуживание

- выплата дивидендов и собственный капитал

МТС – это связь. А связь это 4 сотовых оператора, на которых приходится 90% рынка. Значит, рынок контролирует ФАС, который проверяет обоснованность роста тарифов. Среднегодовой темп роста выручки МТС всего 4,3%. А за последний год – на 13,5%

При этом, долг растет более уверенно: среднегодовой темп с 2018 года – 13%, а в 2023 +15%

Дивиденды МТС – внушительны, не даром компания заслужила народную любовь, ведь щедро делится со своими акционерами прибылью… в долг… Ведь платит больше, чем зарабатывает, и долг растет

Помимо абсолютного значения долга, стоит обратить внимание и на стоимость его обслуживания. Высокая ключевая ставка = высокие проценты. Компания говорит о комфортной нагрузке, и средневзвешенной ставке 10,8%. Но это связано лишь с длинной дюрацией – т.е. компания занимала под фиксированный процент в период низких ставок. Рыночный уровень 14-15% (облигации МТС торгуются примерно в этом диапазоне)

Сейчас процентные расходы – 12,7% выручки, что много но не критично, ведь в 2022 так уже было. И даже при пересчете всего долга по ставке 15%, компания справится. Но высший ли это кредитный рейтинг?

У МТС много классных активов, стабильный бизнес, и все это в долг: собственный капитал около нуля. Компания обладает фантастической рентабельностью, имеет возможность индексировать тарифы, и все тратит на дивиденды.

Мы аккуратно относимся к акциям МТС из-за того, что компания – «дойная корова» АФК Системы. Нулевой капитал, значительный долг – это не «бабушкин» актив. Хоть у бабули и нет акций. Рынок воспринимает МТС как квазиоблигацию, но зачем? Есть полноценные облигации. На диаграмме выпуски с фикс доходностью.

Есть как минимум, 1 плавающий выпуск RUONIA +1,25%

Вероятность дефолта МТС действительно минимальная: нет ни одной предпосылки к этому. Даже рост долга – долгосрочный индикатор, о котором все забудут на цикле снижения ставок. Аналитики говорят, что он скоро будет. А при длительном цикле высоких ставок – компания просто поднимет тарифы, ведь инфляция…

Несмотря на это, мы видим качественные интересные активы с доходностью 16-17%. Наш выбор здесь. Скоро новые подборки облигаций!

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Доходность 19,5% в известного девелопера не просто так. Смотрим, что под капотом, оцениваем риски

Мы недавно разбирали облигации Брусники – более крупная и более открытая компания, а купон всего на 1,5% ниже. Каждый выбирает сам, но пост про разницу доходности и рисков (кредитного рейтинга) рекомендуем почитать

Высокая доходность (купон до 18%) с ежемесячными выплатами, низкий рейтинг, рискованная отрасль.

Компания с 10-летним опытом в стройке. Начали с Петербурга, сейчас в портфеле проектов: Москва, Питер и ЛО, Нижний Новгород, Казань

Проекты действительно крутые: от комфортного эконома (Питер на Ветеранов), но проектов бизнес-класса в центре Москвы, Питера, Нижнего Новгорода. Проекты тут

Всегда начинаем с аудиторского заключения. Почему?

Сильный аудитор (Бетерра). Не из BIG4, но вполне авторитетный. В 2018 – KPMG. Тут все ок

Найти отчетность оказалось сложнее обычного. На сайте в разделе инвесторам – только по 2021 год.

В раскрытии - 2022, промежуточной отчетности по МСФО нет

Не очень понятно, что можно считать за 2022 год, когда на дворе 2024?… Ну что ж… работаем с тем, что имеем.

В 2020 изменилась методика работы всей жилищной стройки из-за эскроу. А снижение выручки в 2022 году может быть связано с шоком первого полугодия. При этом, у Брусники за 2022 год рост. Важно понимать, что в строительстве денежные потоки отдельно (ДДУ и кредиты), а выручка – отдельно: по мере строительства, или передачи ключей

Рентабельность разъезжается в разные стороны. 2021-22 в убытках. Зато компания заработала на возврате налогов 😜

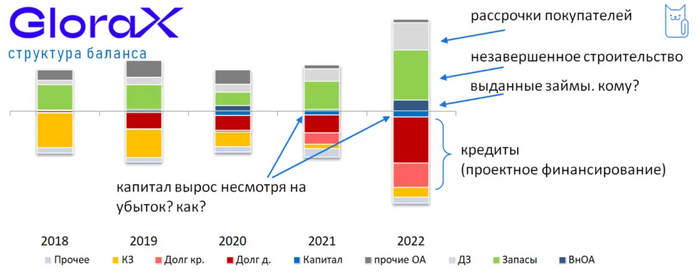

А вот структура баланса – самое интересное:

• вместо вложений в спец.застройщиков (которые собственно и строят дома) – выданные займы связанным сторонам. Напомню, у нас консолидация. Операционные компании должны быть включены в отчет, а не называться «связанными сторонами за периметром». Интересно, что по связанным займам еще и резервы начисляют. Связанные компании плохо платят?

• капитал в 2022 году вырос несмотря на убыток. Как? – бухгалтерский трюк:

• мало основных средств. Видимо, краны, техника – на подряде

В остальном – как обычно у строителей: в активе рассрочки покупателей и незавершенное строительство, в пассиве - кредиты

Низкий уровень раскрытия: для запроса 1 млрд – маловато информации: нет промежуточной консолидированной отчетности, а даже 2022 год надо поискать (почему не выложить на сайте рядом с 2021?), нет презентации. Нет актуальной информации по долгу – как вообще можно принимать решение без него при рейтинге ВВВ-?

Особенности учета строителей: равномерное признание выручки, но разовое получение денег. У крупных компаний (ЛСР, Сэтл) это сглаживается. У небольших (Глоракс, Легенда) – нет. Возможно, такой разрыв мы и видели в 2022 году

Отраслевой риск: цикличная отрасль, с высоким уровнем долга и статистически высокой дефолтностью

Бухгалтерские трюки со связанными сторонами, убыточная деятельность в 2021-22 годах

Незаконченный периметр консолидации: и в займах и в приобретениях компаний, который закрывают убытки – связанные стороны, которые не называются. Что это за сделки?

Мы не участвуем в размещении, но допускаем, что выпуск может быть интересен для инвесторов с высокой диверсификацией по эмитентам (не более 3% на выпуск). Доходность рыночная, не экстра: соответствует полученному рейтингу

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Эта неделя должна была стать неделей лизинга (Европлан), а стала неделей недвижимости. Высокие ставки, космические цены, и поиск здравого смысла

Индекс Дом.Клик Москва установил исторический максимум. Теперь средний московский квадратный метр стоит 291 тысячу. Цены не останавливают ни фантастические ипотечные ставки, ни общая перегретость рынка. Кажется, недвижимость растет в любой непонятной ситуации. И в понятной тоже растет. Будь как недвижимость

Интересно, что мы продолжаем наблюдать коллизию между индексом Дом.Клик и индексом Этажей. По версии последних, недвижимость растет не всегда. И уже второй месяц как падает…

В комментариях часто встречали «считайте в долларах» - пересчитали - не растет. Но сохраняет и дает сверху рентный доход. Мы оценивали только с 2016 года – более ранних данных в Дом.Клик нет. Найдем, посчитаем.

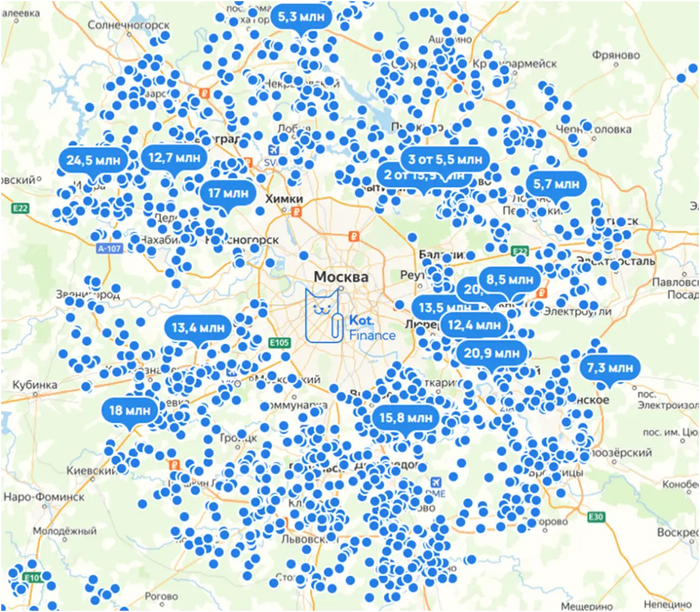

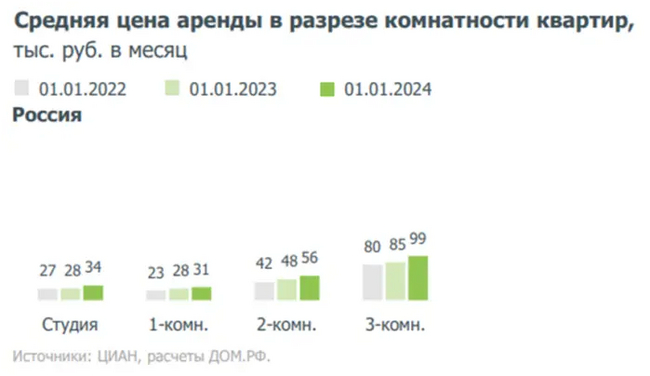

Цены на аренду растут двузначными темпами и полностью компенсировали провал 2022 года (а кто-то видел этот провал?). Среднюю цену в своем городе можно посмотреть здесь, но у нас очень много вопросов:

· действительно ли в Екате, Новгороде, Краснодаре цены как в СПб?

· почему так дешево в Уфе (25), Омске (26) и Воронеже (27)? - крутые и мощные же города

· Казань, почему держите объявления по 3 месяца? 😜

В продолжение темы недвижимости, мы ушли от душного мегаполиса к просторному пригороду: подробно разобрали что такое дом мечты (достаточно скромно), сколько он стоит (как двушка), и обременительно ли держать собственный каркасный бассейн (нет). А вариантов, из которых можно выбрать – масса:

Также, рассмотрели вариант сельской ипотеки. Есть нюансы, но подумать – как минимум, стоит

Итог всех обзоров - недвижимость не панацея, но важная часть инвестиционного портфеля. Она позволяет сохранить, о сверх прибыли речи не идет. Но порой в других инструментах и это сделать не просто. Если портфель большой – стоит рассмотреть и инвестиционную недвижимость, если маленький – оптимальный фонд недвижимости мы пока не нашли

Даже в облигациях тема недели – стройка: разместился долг Брусники. В пятницу была возможность купить дешевле номинала. Доходность все еще интересная: 17,7%, оферта через полтора года. Обзор здесь

Следующая компания в очереди на разбор – Глоракс. Кредитный рейтинг (ВВВ-) ниже, чем то, что мы привыкли смотреть, но и ставка обещает быть интереснее, чем в среднем по рынку. Скорее всего, завтра… Подписывайся, чтобы не пропустить

А чтобы понимать, какая премия за риск должна быть у выпуска – мы провели исследование, и оценили ретроспективу. Саммари:

А полное исследование по ссылке

В тему других облигаций – мы наконец сделали свод всех рассмотренных компаний. Их почти 30, и мы даже не думаем останавливаться! Актуальный реестр всегда будет в закрепе

Сегодня нас стало >6000. Спасибо, что вы с нами! 💙

Подписывайтесь, чтобы не пропустить новые выпуски!

Кредитные рейтинги, аудиторские заключения, годовые отчеты, обзоры компаний … Ради чего все это? На сколько конкретно рискованные облигации дают больше ОФЗ?

Мы специализируемся на облигациях: сейчас это высокая доходность и комфортный уровень риска. К слову, риск, сроки вложений, и доходность можно подобрать индивидуально. Облигации – очень гибкий инструмент. Кот.Финанс разобрал для вас почти 30 компаний и мы регулярно пополняем канал свежими обзорами.

Как известно, повышенный риск должен вознаграждаться повышенной доходностью. Чтобы оцифровать ее, мы взяли индексы Московской биржи, которые показывают совокупный доход и его динамику в разрезе кредитных рейтингов. Если вложить 100 рублей в конце 2018 года, то на февраль 2024 можно было получить 131 рубль от вложений в ОФЗ, 137 рублей от вложений в облигации АА/ААА; 147 – от А, и 166 рублей от облигаций уровня ВВВ.

Прошу смотреть на относительные цифры: ключевая ставка на конец 2018 года была 7,75%, а в 2020 году снижалась до 4,25%. Вклады в банках давали 3-5%. Удивительно, но большинство уже забыло период низких ставок, а помимо 2018-2020 годов, низкие ставки были и половину 2023 года (КС 7,5%).

Не сложными математическими расчетами, мы приходим к премии за риск, т.е. на сколько выше должна быть доходность относительно гос.облигаций, чтобы покрывать риски?

Премия рейтингов АА/ААА минимальна: +1% к ОФЗ это околонулевая разница, которая не способна мотивировать рисковать больше. Тем более, в ОФЗ безграничная ликвидность и колоссальный ассортимент по срокам, а разницу 0,5-1% можно обеспечить за счет низких спредов при покупке/продаже и выбора нормального тарифа брокера.

Агентство «Национальные кредитные рейтинги» провело масштабное исследование, включающее в себя статистику более 5000 компаний с 2005 по 2021 годы. В таблице ниже отражена вероятность дефолта для кредитных шкал от C (низший рейтинг) до AAA (высший рейтинг)

Уровни А- дают вполне низкий риск: вероятность дефолта 1,35% для А- и всего 0,26% для ААА. Резкий рост вероятности дефолта наблюдается ниже рейтинга ВВВ-: 5% вероятность – уже не околонулевая. Это значит, что из 20 компаний, 1 точно рванет. Но не забываем, что это вероятности.

1. Наиболее комфортная премия за риск в диапазоне рейтингов ВВВ/А (2,5-5% к ОФЗ)

2. Ниже ВВВ- идет колоссальный рост дефолтности, неподготовленному инвестору нужно избегать вложения в такие компании

3. Чтобы повысить доходность – нужно комбинировать инвестиции с налоговыми вычетами, об этом мы тоже пишем в своем канале

4. Диверсификация и еще раз диверсификация! Концентрированные вложения в 1-3 бумаг возможны только в компании с кредитными рейтингами АА и выше. Чем ниже рейтинг – тем ниже должна быть доля компании в портфеле. Берете ВВВ? Так берите 20 штук. А-? Берите 10!

5. Всегда держать ликвидность: 2022 год показал, как даже индекс надежных облигаций обнулил за день всю накопленную за 3 года доходность. Ликвидность нужна для того, чтобы докупать на панике. И что не маловажно – для личной финансовой подушки безопасности. Для этих целей мы предпочитаем накопительные счета

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

На днях состоялось знаменательное событие – цены на московскую недвижимость установили исторический максимум.

Цены с ноября подбирались к максимуму, и даже начали корректироваться вниз, но новый год – новый рекорд. Аккурат к 8 марта (статистика на 6.03) цены установили исторический максимум, превысив прошлый с весны 2022 года. Возможно, это связано с женским праздником и все мужчины поспешили сделать подарок своим половинкам?

Мы считаем цены по индексу Дом.Клик. С его нюансами и особенностями, о которых писали:

· учитываются только данные Сбера (логично)

· многоквартирный дом должен быть введен в эксплуатацию

· не более 26 этажей

· не ранее 1901 г. Постройки

· от 1 до 4 комнат площадью не менее 20 и не более 200 метров

· цена не более 30 млн

И если раньше индекс позиционировался как вторичное жилье (потому что первичка скупалась на этапе строительства), то сейчас туда попадает построенное жилье первичного рынка. Почему? Доля нераспроданных квартир – 67%. Поэтому, многие лоты (например, большие двушки, трешки) можно купить уже в готовом виде и делать ремонт. И все по льготной ставке.

Чтобы купить что-нибудь ненужное – нужно продать что-нибудь ненужное

Зачастую, речь идет об улучшении условий проживания: семья переезжает из небольшой квартиры в более просторную в связи с рождением ребенка. Из накоплений – кредитная квартира в спальнике с непогашенной ипотекой. В этом случае:

1. квартира продается,

2. кредит гасится,

3. остаток идет в первый взнос на новое жилье

И тут проблема возникает на первом же пункте. У вашего покупателя нет льготной ипотеки, а значит будет космическая ставка и невероятный платеж.

Даже те, кому нужно заселиться прямо сейчас – при прочих равных выберут первичный рынок, т.к. есть уже построенные дома. А некоторые застройщики продают сразу с ремонтом и мебелью!

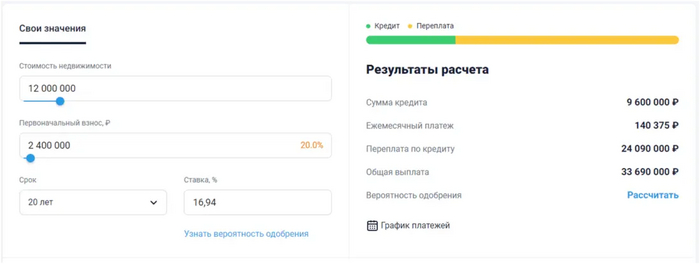

При средней цене двушки в спальном районе около 12 млн и 20% первоначального взноса, ежемесячный платеж по текущим ставкам – 140 тысяч рублей + ежегодная страховка.

Ставку взял среднюю по вторичке – 16,94%

К слову, в Питере средняя номинальная зарплата всего 92 тысячи. Семья из двух человек получает в среднем 184. Минус налоги, минус платеж по ипотеке, минус коммуналка – остается 10 тысяч в месяц (166 рублей в день на каждого) на еду, проезд, развлечения. Какой уж тут декрет?

Да, когда ставки снизятся – можно будет рефинансировать кредит. Но когда они снизятся и на сколько – вопрос открыт: аналитики уже давно ждут снижения ключевой. А ЦБ вслед за быстро-меняющейся реальностью – также меняет и прогнозы, и уже прямым текстом заявляет, что точно не раньше второго полугодия.

Тогда вполне логично и закономерно, что люди выбирают льготную ипотеку, пусть и по раздутым ценам. Но что делать со старым жильем?

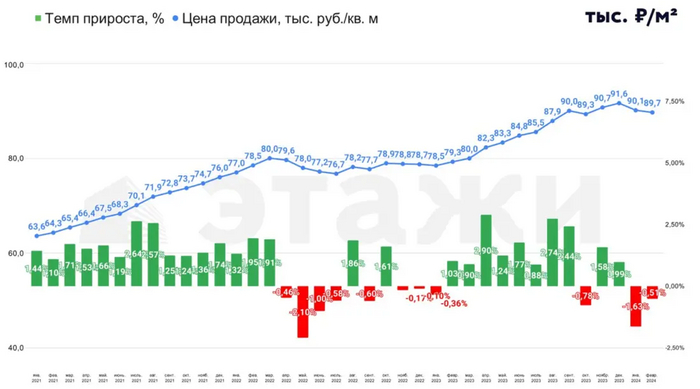

Цена падает, и число сделок снижается двузначными темпами. Срок экспозиции квартир растет: уже сейчас чтобы продать хотя бы за месяц нужно делать скидку к рынку.

Источник - Этажи

В этой ситуации нет универсального решения, но всегда необходимо думать на шаг вперед и пользоваться калькулятором

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить!

Нет, нас не похитили инопланетяне. Нет, вы не ошиблись – это мы с 2022 года были против льготных и субсидируемых застройщиками кредитов, потому что доступнее они ничего не делают. И да, кажись мы берем льготную ипотеку 😂

![Льготная ипотека – это круто! [не сарказм] Недвижимость, Дом, Ипотека, Льготы, Длиннопост](https://cs13.pikabu.ru/post_img/2024/03/07/4/1709786995358465684.jpg)

О видах льготных программ мы писали здесь. Есть классическая льготная ипотека, семейная, Дальневосточная, Арктическая, IT. Программы отличаются ставкой, максимальной суммой, и критериями кто им соответствует. Классическая льготная ипотека еще полтора года назад так взвинтила цены в городах, что уже сданная квартира в соседнем дом с ремонтом, мебелью и техникой стоила на 20% дешевле, чем строящаяся первичка от того же застройщика. IT и семейная ипотека интересны и найдут своего покупателя, потому что это адресная поддержка.

![Льготная ипотека – это круто! [не сарказм] Недвижимость, Дом, Ипотека, Льготы, Длиннопост](https://cs13.pikabu.ru/post_img/2024/03/07/4/1709786995394710510.jpg)

В нашем понимании, классическая льготная ипотека себя дискредитировала: рост цен на первичку превысиль разницу в процентной ставке. Появились «серийные льготники» с 5-6 ипотеками, которые и попадают в статистику с долговой нагрузкой >80% от доходов. Сейчас жилье не стало доступнее, чем перед запуском.

Возможно, кому-то будет привлекательна Арктическая ипотека. 2% на 20 лет – это почти бесплатная рассрочка. С т.з. географии, она может быть интересна жителям Северо-Западного федерального округа. Как пример, Карелия с ее невероятной природной красотой.

![Льготная ипотека – это круто! [не сарказм] Недвижимость, Дом, Ипотека, Льготы, Длиннопост](https://cs13.pikabu.ru/post_img/2024/03/07/4/1709786996365491420.jpg)

Но учитывая невысокие темпы нового строительства, для инвестиционных целей может подойти строительство дома через подряд или покупка только что построенного.

![Льготная ипотека – это круто! [не сарказм] Недвижимость, Дом, Ипотека, Льготы, Длиннопост](https://cs14.pikabu.ru/post_img/2024/03/07/4/1709786997363656564.jpg)

К арктической программе господдержки еще только присматриваемся: транспортная доступность и близость играют немаловажную роль.

Но есть еще всеми позабытая сельская ипотека. Ее нет в статистике ДомКлик и как минимум в 2022, середине 2023 были проблемы с лимитами: программа есть, а денег нет. Говорят, что сейчас есть.

![Льготная ипотека – это круто! [не сарказм] Недвижимость, Дом, Ипотека, Льготы, Длиннопост](https://cs13.pikabu.ru/post_img/2024/03/07/4/1709786997358691039.jpg)

Какие преимущества?

· Ставка 3%

· До 25 лет

· 6 млн максимальная сумма кредита

· Населенные пункты до 30 тыс. жителей

Сельская программа позволяет активно развивать строительство коттеджных поселков. На фото пример одного из возможных, подходящих под сельскую ипотеку. Строят по договору подряда. Цена за 90-метровый дом с отделкой и террасой 6 млн. От Питера 2 часа

![Льготная ипотека – это круто! [не сарказм] Недвижимость, Дом, Ипотека, Льготы, Длиннопост](https://cs13.pikabu.ru/post_img/2024/03/07/4/1709786998322482573.jpg)

Платеж равен 23 тысячам в месяц + раз в год страховка. На первый взнос понадобится 1,2 млн

![Льготная ипотека – это круто! [не сарказм] Недвижимость, Дом, Ипотека, Льготы, Длиннопост](https://cs13.pikabu.ru/post_img/2024/03/07/4/1709786999359967873.jpg)

Если смотреть альтернативу не по программе, то даже при кредитной ставке 15% (а такой ставки сейчас нет!), том же первом взносе (1,2 млн), платеж <23 тысяч получается при сумме кредита 1,78 млн и стоимости дома меньше 3 млн

![Льготная ипотека – это круто! [не сарказм] Недвижимость, Дом, Ипотека, Льготы, Длиннопост](https://cs14.pikabu.ru/post_img/2024/03/07/4/1709786997370017878.jpg)

- продать дом по сельской ипотеке не получится: ваш покупатель не сможет воспользоваться программой (ограничение на возраст дома), соответственно ему будет выгоднее купить у застройщика, или по другим льготных программам

- досрочно погашать кредит под 3% тоже не имеет смысла, поэтому актив останется с вами надолго

- поверхностная проверка подрядчика может привести к затягиванию строительства, дополнительным расходам, или проблемам с получением кредита. Нужно глубоко копать

Не риск, но нужно учитывать, что сейчас разница между льготной и рыночной ставкой 14%. Со временем ключевая снизится и потянет за собой рыночные ставки.

Всегда пользуйтесь калькулятором! Любую льготную программу нужно считать. Есть нюансы, но оно того стоит. А мы пошли смотреть, что есть интересного на рынке.

Как обычно, всеми находками и расчетами делимся в своем канале.

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить!

Пандемия дала возможность многим профессиям работать из дома. Так зачем жить в перенаселенных городах? Разбираем, какой он, дом мечты и сколько стоит?

У нас получилась неделя недвижимости:

· Пересчитали рост недвижимости в долларах (доход на уровне валютного вклада)

· Разобрали рынок аренды (рост на 18-40% за 2023 год 😳)

Мы плавно подводим к статье льготной ипотеки в загородной недвижимости, которая будет завтра. Но сначала нам надо определиться, что такое дом мечты?

Пандемия расширила границы возможного в удаленной работе. Совсем недавно жить в пригороде в собственном доме могли представить себе немногие. Проблемы понятны: то, что стоит разумных денег – или далеко, или без инфраструктуры. То, что в разумной близости – стоит неразумных денег. Когда не нужно каждый день тратить на дорогу час в одну сторону, комфортная локация для жизни становится новым приоритетом. Теперь не обязательно снимать дорогую и неудобную, но близкую студию у метро.

Доля удаленного/гибридного графика на уровне 20-35% позволяет менять место жизни на более комфортное.

Источник: https://tass.ru/obschestvo/15119847

Больше половины жителей многоквартирных домов хотят жить в доме (55%). При этом, после переезда загород, верность принятого решения только растет (82%).

Ключевыми сдерживающими факторами становятся время в дороге, наличие инфраструктуры (школы, садики, магазины, транспорт).

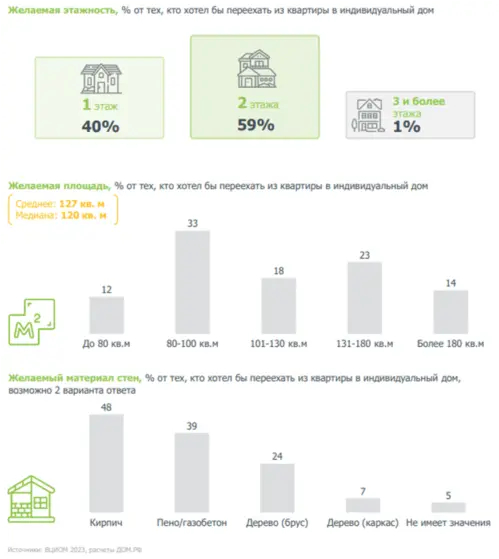

Собирательный дом мечты респондентов – кирпичный дом в 2 этажа, площадью около 120 м2. Что ж, это вполне реальные потребности

Потому что, в глазах Яндекса, дом мечты выглядит примерно так:

Тут и площадь побольше, и бассейн в каждом втором. Разница понятна: мечты прям мечты, или реальные возможности…

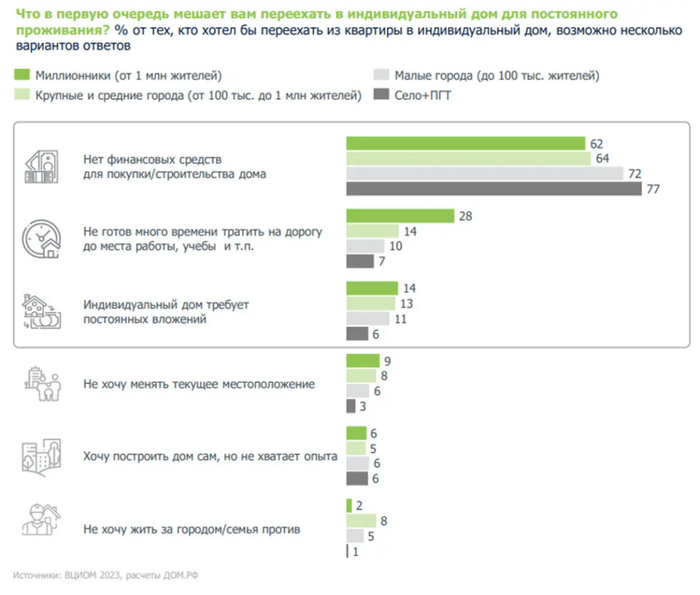

Тремя основными причинами, сдерживающими переезд являются:

- финансовый вопрос

- время на дорогу

- вложения (времени и средств)

Значит, нужен дом, который будет в разумном удалении от города и за разумные деньги

Для поиска мы взяли два этажа, площадь 100-140 м2, не дальше, чем 20 км от КАД. Мы не стали отсевать варианты по материалу стену, т.к. на кирпич приходится меньше 20%

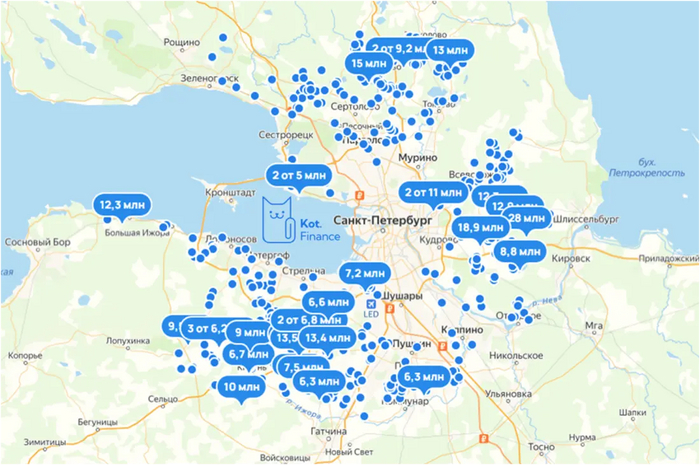

Санкт-Петербург

Москва

В Москве инфраструктура лучше, а масштабы больше, поэтому мы оставили те же критерии, но с допуском по удаленности до 40 км

Сколько стоит?

Как оказалось, дом мечты не такой уж и недоступный. Безусловно, у всех свои представления о комфорте, цветочных клумбах, бане, бассейне, близости к речке, но по базовым параметрам – выбрать есть и чего. Не забываем: мы рассматриваем переезд из обычной двушки в городе, где из нашего бюджета тоже нет ни бассейна, ни вида на речку. Уместиться в диапазон средней двушки (12-18 млн по Питеру/Москве можно)

Если рассмотреть и одноэтажные строения, это увеличит выборку в полтора раза

А завтра мы будем разбирать как купить дом мечты с минимальными вложениями.

Подпишись, чтобы не пропустить!

----

Спасибо, что читаете нас❤

Число объявлений о сдаче в аренду резко сократилось, а цены выросли yf 18-40%, значительно опережая рост на саму недвижимость. Сдать даже неликвидные квартиры стало легче, но покупать квартиры для сдачи все так же не выгодно

Как всегда, в аренде нас интересуют:

- число объявлений

- цены (как финальный индикатор спроса, а также измеритель цены и доходности)

- срок экспозиции (вторичный индикатор спроса)

80% рынка это ликвидные студии и 1-2 ккв. Двушки тоже считаем ликвидными, т.к. их арендуют семьи с детьми, или студенты на двоих.

Сразу поражает сокращение числа объявлений вдвое, но об этом ниже.

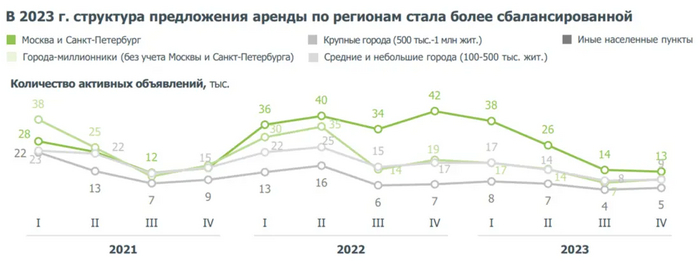

Количество активных объявлений снизилось год к году больше, чем в 2 раза.

Если говорить о столицах, то число объявлений аренды сократилось в Москве и Питере почти на 70%, но драмы быть не должно: так уже было в IV 2021

Рост цен на аренду значительно опередил рост на саму недвижимость: +40% в Москве и +24% в Санкт-Петербурге. Мы не любим сводную по регионам, т.к. каждый регион отличается и усреднять неверно.

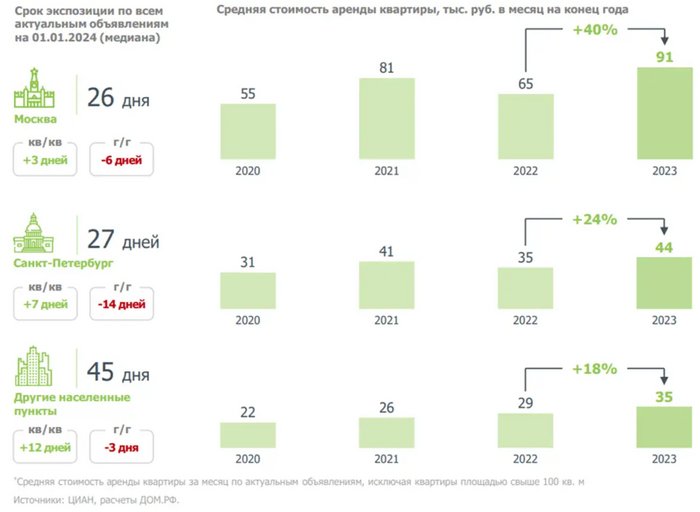

При этом, традиционно вызывают вопросы сроки экспозиции: разве сдать квартиру в Санкт-Петербурге и Москве действительно занимает месяц? По нашему опыту, 3х дней вполне достаточно для студии-1ккв, а объявление висит максимум неделю. А как по другим городам?

Динамика средних цен показывает значительный рост по квартирам любой комнатности. Так, студии выросли на 21%, 1ккв на 11%, двушки на 16%, трешки на 16%

Доходность аренды вернулась в диапазон 5-7%, хотя за счет роста цен на недвижимость в последние 3 года отставала. Альтернативные инвестиции:

- акции через дивиденды

- облигации через купоны

Дают доходность выше, но недвижимость обладает рядом преимуществ:

- стабильность динамики цен в сравнении с акциями

- более высокая историческая доходность в сравнении с облигациями (недвижимость – скорее очень длинная облигация, обеспеченная материальным объектом, который долгосрочно защищен от инфляции)

Цифры по ценам, сроку экспозиции в разрезе крупнейших городов – по ссылке

❗Осторожно! Переход в телеграмм-канал

Мы всегда с улыбкой смотрим на расчеты окупаемости недвижимости в 15-20 лет, т.к. они

(1) Считают только рентный доход, даже без инфляционного роста самой недвижимости (почему с дивидендами так не делают?)

(2) Никогда не учитывают рост аренды на промежутке 10-15-20 лет. Разве такое было?

(3) В обратную сторону: не учитывают эксплуатационные затраты: риск простоя, амортизация, страхование

Подписывайте на Кот.Финанс! У нас вы найдете статистику рынков, здоровый скепсис, и инвестиционные идеи от 1 рубля до миллиарда