Люблю лизинг

1 пост

1 пост

В дискуссиях про цены на недвижимость часто можно встретить мнение, что надо считать в долларах. Сторонники других взглядов парируют, что мы живем в рублевой зоне и доллар теперь абстрактный ориентир. Разбираем оба

Недвижимость – фундаментальный актив, возводимый на земельном участке. Состоит из строительных материалов (бетон, металл, кирпичи, стекло, отделочные материалы), строится рабочими. Т.е. недвижимость – материальный актив, в создании которого участвует и материалы, и земля, и труд.

Все это, в теории, не должно быть подвержено инфляции, т.е. не обесценивается

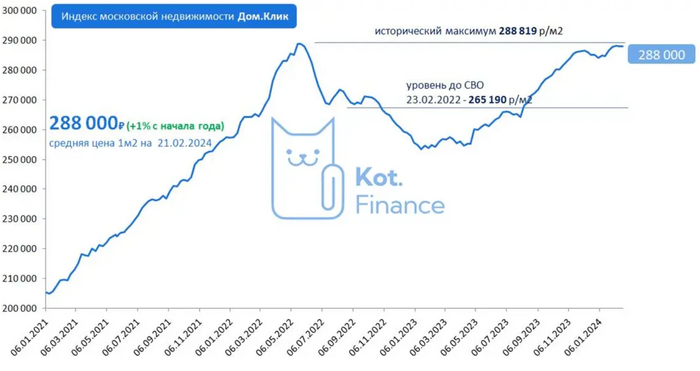

Мы взяли еженедельный индекс Дом.Клик, который публикуем в канале

И пересчитали его с актуальным курсом доллара на каждую дату и получили совсем не динамичный (кроме 2022 года) индекс цен на недвижимость в долларах.

Внимательный взгляд заметит, что за последние 7 лет (2017-2023) индекс толком никуда не сдвинулся: как был около 3000 долларов, так и остался. Но давайте вспомним, что есть 2 типа расчетов:

- номинальный индекс

- индекс полной доходности

Когда считают доходность рынка акций – добавляют выплаченные компаниями дивиденды, не так ли?

Стоимость рентной доходности в Москве находится в диапазоне от 4% до 7%: чем ликвиднее актив – тем быстрее и дороже его можно сдать в аренду. Если мы пересчитываем не бабушкину трешки в хрущевке в спальном районе, а исследуем инвестиционную привлекательность, то и инвестировать надо в ликвидный актив: 1ккв близко к метро, в сравнительно новом доме. Такая квартира будет давать доход 5-7% годовых.

Получается, что помимо того, что московский бетон сохраняет свою ценность в долларах, он даст сверху 35-50% сверх своей стоимости в виде дохода от аренды.

В целом, мы очень скептично смотрим на рынок недвижимости, главным образом из-за:

🔻перегретости рынка: за последние 5 лет цены выросли в среднем в 2 раза, отдельные локации в отдельных городах – в 3

🔻снижения реальной покупательной способности населения: кто мог уже купил в ипотеку и ближайшие 30 лет заняты, да и доходы не сильно растут

🔻ужесточение льготной ипотеки снизит цены на первичном рынке, что по инерции зацепит вторичный

🔻ключевая ставка 16% совсем не мотивирует к дорогим покупкам

Но недвижимость как средство сохранения показывает себя почти идеально.

К сожалению, у нас нет индекса Дом.Клик за более длинный отрезок времени. Зато, у нас есть цифры компании АТОН, которые посчитали среднегодовую доходность за 20 лет по классам активов и недвижимость здесь показывает очень впечатляющий результат:

Обратите внимание, что индекс московской биржи представлен как просто индекс, так и индекс полной доходности. Аналогичного индекса полной доходности в недвижимости нет. Если прибавить сюда ренту, недвижимость покажет лучший результат среди активов всех классов.

Так почему не добавили?

Как мы уже говорили, доходность бабушкиной трешки в спальнике и однушки у метро – принципиально разная. Поэтому, будет честно считать в каждом отдельном случае – отдельно. Ведь и покосившаяся послереволюционная двухэтажная постройка, и новостройка в чистом после (экологически чистый район 😂), и новый дом у метро с инфраструктурой – это все недвижимость.

Мы считаем, что лучшую доходность дает диверсифицированный портфель, где есть и недвижимость (в виде объекта, или фонда недвижимости), и акции, и облигации. Но если вопрос ставить: покупать ли недвижимость сейчас? – мы считаем, что облигации дадут доходность выше (16-17% годовых).

----

Спасибо, что читаете нас❤! Подписывайтесь на канал Кот.Финанс

На рынке так много денег, что размещения облигаций происходят значительно ниже первоначальных диапазонов, а любая компания (даже Кристалл) получает многомиллиардную оценку. Скоро будет IPO легенды лизингового рынка - Европлан. Точно дорого! Надо брать?

Ждем IPO Европлана и на следующей неделе будет подробно разбирать лизинг: структуру доходов, конкурентов, перспективы рынка. Европлан - это эффективная растущая компания на растущем рынке

Разобрали Бруснику с доходностью 18%: классная компания, классная доходность. Но уверены, что ставку снизят. Смотрите сами:

- Самолет, Камаз, и даже Инарктика размещались на 1% ниже начального диапазона

- это самый доходный выпуск первички с рейтингом А-

Впрочем, если доходность будет ниже 17% - рассмотрим те бумаги, которые уже есть на рынке. Не зря же мы готовили подборки первоклассных бондов.

Разобрали рискованный выпуск Славянск ЭКО: для рискованных инвесторов имеет смысл присмотреться. Сейчас это лучшая доходность в юаневых облигациях вместе с Сегежей.

Наши любимые облигации мы опубликовали здесь

В конце недели валюта немного снизилась, и отошла от рубежа в 93. Мы сейчас накапливаем валютные инструменты: облигации в юанях, ищем интересные цены среди долларовых бондов

Помимо стандартных комиссий, при покупке валютных облигаций стоит учитывать доп.расходы. Продолжаем разбираться

В недвижимости разобрались с программами гос.поддержки и подвели итоги 2023 года по ипотеке

Оказалось, что строительство – чисто банковский бизнес. Неожиданно 😂 Отрасль будут поддерживать, сильного снижения цен не ждем, но остыть рынку надо:

- почти половина заемщиков перекредитована (доля платежей >80% доходов)

- цены на первичку оторвались от реальности

- ставки вторичного рынка заградительные, а когда нужно улучшить условия - старую квартиру ведь нужно продать!

Несмотря на то, что акции мы не покупаем, разобрали отчет Московской биржи: судя по структуре доходов – она банк. Но так бывает каждый раз, когда ключевая ставка высокая. В 2024 году ожидаем рекордные прибыли, а далее – стагнация на пару лет

В наш черный список добавили Роснефть. Было неоднозначно, голосованием на канале приняли решение.

Теперь мы не будем включать выпуски Роснефти с офертой в наши подборки. Хотя по памяти, их никогда и не было из-за низкой доходности

--

В субботу обсудили, как компании покупают нашу лояльность: пока предложений специально для акционеров мало, но их будет появляться больше

----

Спасибо, что читаете нас❤! Подписывайтесь на канал Кот.Финанс

В ход идут скидки, халявные страховки, и даже доступ к VIP машинам…

Мы специализируемся на обзорах компаний, облигаций, и других инвест.возможностях. Хммм, а чем привилегии акционерам не возможности?🤔 Поговорим о специальных предложениях компаний для своих акционеров.

ВТБ был пионером в привлечении внимания акционеров к продуктам банка. До него никто так не делал, и это особенно удивительно, ведь в остальном, банк не может похвастаться тем, что находится в авангарде. Хотя логично, ведь IPO ВТБ – первое народное.

Историческая справка: IPO ВТБ состоялось в мае 2007 года. Банк разместил свои акции по цене 13,6 копеек среди 120 000 человек. На тот момент – это самое большое IPO по числу участников физических лиц. На сегодняшний день цена акций 2,4 копейки (-82%). За 17 лет банк выплатил дивидендами в сумме 1,7 копеек на акцию (12,5%). В 2012 году ВТБ проводил выкуп акций у участников Народного IPO. Главные условия: не более 500 тысяч рублей, и не продажа тех самых акций ранее

Что дает ВТБ своим акционерам?

От 45 млн. акций (1 080 тыс. рублей) – бесплатную опцию Привилегия: премиальные карты, бесплатное страхование, помощь на дорогах. За бизнес-залы и такси придется выполнять доп. Условия по минимальной сумме на счетах

От 450 млн. акций (10,8 млн. рублей) – бесплатный Прайм (самый крутой сервис от банка). https://private.vtb.ru/

Скидка на страховку идет по промокоду. Но оказалась доступна и мне (акционером ВТБ не являюсь)

В целом, другие банки дают особый статус на суммах от 2 млн рублей (private начинается от 15). И за это не надо покупать акции конкретного банка – можно держать их в любых инструментах: вклады, брокерский счет, все что угодно.

Совсем недавно открылся клуб акционеров Делимобиля – Деликлуб, дающий разные привилегии в зависимости от числа акций. Чтобы стать обладателем золотого статуса достаточно всего 400 акций (113 тысяч рублей). Взамен акционеры получают 15% кэшбэк за поездки, доступы к особым автомобилям, доп.минуты бронирования, и многое другое.

Будет ли более внимательный разбор аварийных случаев – не уточнили.

Интересно, что Делимобиль предлагал особые условия с самого начала выхода на биржу. Мы не только про акции: при первом размещении облигаций, Дели дарил по 200 бонусов за каждую облигацию (не больше 5000 на человека)

Приобретая акции NOVABEV – вы получите статус Эксперта в программе лояльности ВинЛаб (WinClub). Не сказать, что фантастически щедрое предложение: такой статус можно получить за сумму покупок 40 000, но все равно приятно.

Тем более, компания активно растет. Растет и стоимость их акций:

Интересно, что собственник завода Калужский Кристалл (Павел Победкин) позиционировал IPO как поиск акционеров-потребителей продукции. Чтобы создать образ дружественного партнерства. Вот в этом видео. Но никаких привилегий при этом не предложил. Зато акции падают и теперь можно поучаствовать в амбициозных планах компании дешевле, чем на IPO

У Х5 нет официальных привилегия для акционеров. Но мы нашли, скорее всего, первоапрельскую шутку:

Может быть речь о выделенных кассах в гипермаркетах? Или отдельный телефон, куда можно позвонить и пожаловаться на некачественный товар?

На самом деле, привилегии акционерам очень бы вписались в действующую программу лояльности «Пакет»,дающий привилегии и Перекрестках, Пятерочках, фирменных сервисах доставки (Впрок), и получать бонусы партнеров.

---

Вообще, современные и перспективные компании стараются общаться со своей аудиторией на понятном языке. Опять приведем в пример Делимобиль: аудитория – молодые, современные люди, которые с большой вероятностью еще не сталкивались с облигациями. Акции вроде понятно – часть компании, все дела. А что такое облигации? Предела лаконичности – на спец.сайте:

- мы выпустили бонды

- на них мы купим машины и сделаем сервис еще лучше

- а вы получите 14,5% годовых, что больше чем на вкладе

К сожалению, примеров таких свежих подходов мало. Мы как-то предлагали нечто подобное АФК Системе, они поблагодарили и улыбнулись, но как мы видим – спустя несколько лет так и не реализовали. А ведь такое свежее решение вполне в духе аудитории МТС, Детского мира, сети отелей Cosmos, Ozon (бесплатная премиум подписка, например)… Если абстрагироваться от Системы, то высокую лояльность от бонусов акционером могли бы получить все компании, нацеленные на розничную аудиторию (как потребители/акционеры): Сбербанк, Яндекс, Тинькофф, Магнит, Х5, МосБиржа, Ozon, М.Видео, Fix Price, Henderson, Аэрофлот…

Вообще, инвестором быть выгодно: помимо увеличивающегося числа «плюшек» от компаний – есть много бонусов и от брокеров/банков. Но это уже для богатых инвесторов. Мы о премиальных пакетах, дающие бесплатные посещения в бизнес-залы в аэропортах, бесплатные поездки в такси, расширенные кэшбэки, и прочее. Это уже совсем другая история… которую мы обязательно расскажем в канале Кот.Финанс

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить!

Обзор рынка, ставок, портрета заемщиков. Драматичный прогноз на 2024 год

Наш канал специализируется на обзорах компаний, облигаций, и других инвест.возможностях. Сегодня мы говорим о недвижимости

· Количество выданных ипотечных кредитов выросло на 53% до 2 млн

· Объем ипотечных кредитов вырос на 62% до 7,8 трлн (!) рублей

· Общий ипотечный портфель на конец года 18,2 трлн рублей (+29%)

· Средневзвешенная ставка 5,9% на первичном рынке и 10,1% на вторичном

· Доля льготной ипотеки в деньгах составила 60%

· Просрочка по ипотеке – традиционно сверхнизкая (меньше 1%)

· На ТОП-10 банков пришлось 97% (в 2022 году 93%). А теперь скажите, что строительство – не банковский бизнес 😂

Теперь подробнее…

В 2023 году рынок вырос на 53% в штуках и на 62% в деньгах. Два ключевых сегмента – новостройки и готовые квартиры (не путать с первичным и вторичным рынком: готовые квартиры есть и на первичке) в сумме занимают 85%. Остальные 15% - загородные дома

Внутри года, ажиотажным можно назвать именно третий квартал, хотя исторически самый активный – четвертый. Стимулом сверх.спроса стало повышение ставки и мнение, что это только начало. Стал действовать принцип:

«Бери сегодня – завтра будет дороже»

И не зря: каждый процент в стоимости кредита приводит к феноменальной переплате на большой сумме и длинном сроке. Но компенсировать ставку снижением цены застройщики не спешили.

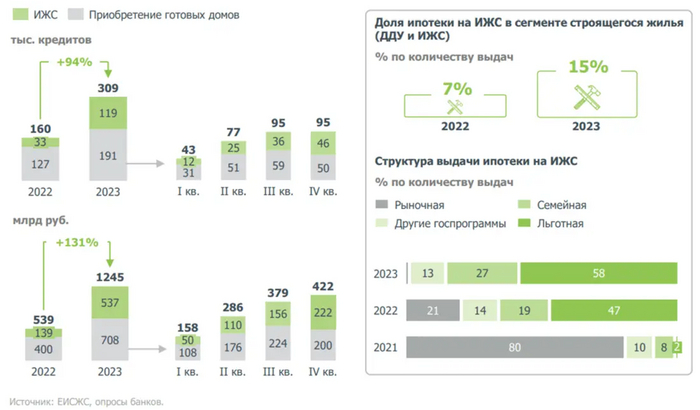

Один из трендов – загородные дома. Там также можно найти льготные программы. И цена квадратного метра еще выглядит приемлемой.

Средневзвешенные ставки по итогам года выросли не драматично и этому есть чисто математическое объяснение:

1. Средняя - всегда сглаженный индикатор, ведь и ключевую подняли не срезу. а в 4 захода

2. Инертность: после объявления новой ключевой ставки какое-то время еще действовали ранее одобренные ставки (где-то месяц – где-то три)

К концу года рыночная ставка вторичного рынка достигла диапазона 16-17%. Учитывая риторику ЦБ, что высокие ставки будут дольше, чем в предыдущих циклах – по таким ставкам нельзя брать даже с расчетом на рефинансирование, т.к. сложно предположить, когда оно будет

Достаточно внушительные суммы направляются на досрочное погашение. Жаль, нет разбивки на льготную/рыночную: льготную ипотеку ни в коем случае досрочного гасить нельзя: когда вклады в надежных банках дают 14-16% - лучше разместить деньги там, чем гасить кредит, выданный под 5-7-9%

Если размер первого взноса не так показателен (он может быть низким из-за низкой ставки: чем ниже ставка – тем лучше, чтобы своих средств было меньше), то доля перекредитованных заемщиков должна вызывать опасения.

ПДН80+ означает, что на платежи по кредитам заемщик тратит >80% своих ежемесячных доходов

Одним слайдом. По какой-то причине везде отсутствует Сельскохозяйственная ипотека. А мы присматриваемся именно к ней. Если есть опыт– поделитесь.

На фоне планов по как минимум, ужесточению условий льготной ипотеки, а также с учетом явного перекредитования населения, высоких ставок вторичного рынка (а иногда чтобы купить новострйоку – нужно продать вторичку), ДОМ.РФ прогнозирует существенное охлаждение рынка в 2024: падение +/- в два раза

Интересно, как может поменяться прогноз с оглядкой на вчерашнее послание президента? После слов о продлении Семейной ипотеки до 2030 года, акции застройщиков выросли выше рынка:

· ПИК +6%

· ЛСР +5%

----

Спасибо, что читаете нас❤

Подписывайтесь на канал Кот.Финанс

Топовая доходность в ¥ (11%) и такие же риски. Берем на всю котлету?

Не пропусти свежие обзоры: Сегежа, М.Видео, Брусника, и другие. А вчера были свежие подборки облигаций

Высокая доходность, комфортный срок и отсутствие оферт. Интересно. Средний кредитный рейтинг (ВВВ от АКРА)

Один из крупнейших независимых НПЗ в России. «Свежие» мощности: завод был построен с нуля в 2011 году, с 2015 реализуется инвест.проект по увеличению объемов и росту технологичности.

Идеальное расположение между портами в Черном море и доступом к магистральному нефтепроводу позволяло маневрировать между отправкой продукции на экспорт/внутренний рынок. Сейчас с экспортом проблемы. А внутренний рынок зарегулирован

Понятный и востребованный продукт – бензин, мазут, газойл. Ликвидно на рынке и адекватное качество.

Как положено, начинаем с аудиторского заключения (Почему?) Аудит выполняла небольшая компания с выручкой 32 млн. рублей. Никаких нестыковок не нашла.

По динамике выручки все понятно: 2020 год – спад, а далее – реализованная инвест.программа. Снижение по итогам 9 мес. 2023 не драматичное (-5%), но у нас есть своя версия происходящего (рост дебиторки компенсирует более существенный спад), об этом ниже

Операционная и чистая рентабельность поменялись местами: с 2021 года значимым стали прочие доходы – топливный демпфер и выплаты обратного акциза, компенсирующие инвест.затраты (стимулирование инвестиций в отрасль).

Демпфер — механизм по сдерживанию цен на топливо. Нефтезаводы получают выплаты из бюджета, компенсирующие более низкие цены на внутреннем рынке в сравнении с экспортом

Изменение формулы демпфера регулярно обсуждают на высших уровнях. А компенсация инвест.затрат заканчивается в 2024 году – уже все компенсировали. Очень смущает выход в операционный минус по итогам 9 месяцев.

Рост дебиторской задолженности на фоне снижения выручки говорит об ухудшении условий реализации. Возможно, из-за сокращения экспорта и сдерживания цен внутри России – обостряется конкуренция и продать нужный объем получается только с длинными отсрочками платежей. Если это так – важно понимать кому завод реализует нефтепродукты и кредитное качество покупателя. Никаких пояснений в отчетности нет.

Бизнес-интересы компании защищает очень колоритный генеральный директор - Константин Рафикович Агаджанян

· Славянск ЭКО – масштабный бизнес с многомиллиардной выручкой

· не выкачивает дивиденды, прибыль капитализируется

· отличный купон: выше 10% в юанях - только Сегежа

· высокий отраслевой риск: Славянск ЭКО не вертикально-интегрированная компания, ее могут зажимать по цене крупные участники рынка у которых от скважины до заправки (Роснефть, Лукойл, ГПНефть и др)

· госрегулирование: регулярное обсуждение изменение формулы топливного демпфера снижает предсказуемость отрасли и целесообразность инвест.затрат

· рентабельность низкая и снижается; компания достигла операционного минуса по итогам 9 месяцев, а прочие доходы (выплаты обратного акциза) в этом году завершаются

· рост дебиторской задолженности на фоне снижения выручки: или скрытый вывод средств, или ухудшение условий расчетов с покупателями. И то, и то плохо

· отличия с МСФО: дебиторская задолженность по РСБУ за полугодие – 60,8 млрд., по МСФО - 33,4 млрд. У компании нет дочерних обществ, значит это не следствие консолидации. Это не начисление резервов на задолженность, иначе бы сильно ударило по финансовому результату. Нет версий

· 84% отгрузок – на двух покупателей

AP International мы не нашли, а Стандарт ойл – чисто торговая: миллиардные обороты, и пару сотен миллионов прибыль.

· Высокий долг и не смотря на отдачу от инвестиций и гос.помощь – долг только растет. В т.ч. для финансирования растущей дебиторской задолженности. Предприятие в залоге у основного кредитора (РСХБ)

· География: расположение вблизи границы, что делает уязвимым перед БЛА

Выпуск рискованный, и не подходит консервативным инвесторам. Но если вы готовы к риску – предлагаемая ставка частично его компенсирует. Учитывая, что ставка выше 10% в юанях есть только в Сегеже (тоже покупаем) – риск/доходность соблазнительная.

----

Спасибо, что читаете нас❤! Подписывайтесь на канал Кот.Финанс

Банки снижают ставки по вкладам, а новые выпуски облигаций сплошь и рядом дают доходность ниже ключевой. Что делать, когда по версии Росстата инфляция 7,44%, но ты подозреваешь, что это не так?

На рынке очень много денег: на все более-менее надежные выпуски облигаций фантастический спрос:

· КАМАЗ при первичном ориентире ставки 15,5% в итоге привлек под 14,5%. Спрос на облигации (!) превысил предложение в 7 раз!

· Самолет хотел разместиться не выше 16%, а получил деньги под 14,75%

· Инарктика с начальным ориентиром ставки 15,25-15,5% фактически разместила облигации под 14,25%Чтобы решить проблему где хранить деньги, мы решили посмотреть, что есть из облигаций на вторичном рынке. Т.е. то, что можно купить прямо сейчас.

На срок до полугода ничего лучше банковских вкладов не найти. Тинькофф вчера снизил ставки по вкладам до 14,5-15%. И это все равно лучше краткосрочных облигаций, ведь нет комиссий и на сумму до 1 млн в год не надо платить налог

Облигации хороши только под идею долгосрочных вложений. Поэтому наши подборки мы разбили на 2

· 1-2 года (в среднем у нас получилось 1,4)

· >2 лет (в среднем 2,2 но есть выпуски до 5 лет)

· срок 1-2 года

· доходность не ниже 16%

Мы подобрали 20 компаний, из которых каждый инвестор может выбрать на свой вкус. Здесь нет «мусорных» облигаций, преобладает рейтинг от А- и выше

В «наш выбор» попали компании со средней доходностью 16,6%. Такая доходность выше вклада в банке. Средний срок 1,4 года. Портфель неплохо диверсифицирован: на строительные компании приходится 30%, на лизинг 30%, остальные отрасли – 40%.

Не каждый выпуск подойдет в Бабулин портфель из-за оферты

· срок >2 лет

· доходность не ниже 15%

Среди двадцатки лучших, мы бы сделали выбор в пользу понятных нам лизинговых компаний (20%), стройки (40%), Окей, Делимобиля, Новотранса и АФК Системы

Для тех, кто терпим к риску, можно добавить в портфель Сегежу, Нику, Контрол лизинг. Мы про каждую компанию писали.

❗Рекомендуемая доля риска не более 10%

Ближе к обеду подготовим кривую ОФЗ, за утро не успели. Подписывайся, чтобы не пропустить!

Канал Кот.Финанс❤

Вид деятельности принято считать по направлению, которое дает больше половины дохода. По итогам 2023 года, >50% всех операционных доходов - процентные (от размещения средств инвесторов). Деньги наши – доходы биржи

Мы делаем обзоры облигаций и создаем комьюнити пассивных инвесторов. Чтобы зарабатывать на бирже – не надо постоянно совершать сделки. Достаточно пару раз в месяц покупать качественные бумаги. Лучшие инвестиции – скучные инвестиции. Присоединяйся!

Московская биржа является посредником при заключении сделок. Ваши ценные бумаги хранятся в депозитарии. А деньги на счете – не у брокеров. У биржи. И биржа может распоряжаться остатками по своему усмотрению. Чаще всего, размещает их на счетах overnight (да, деньги буквально работают ночью) и по сделкам РЕПО.

По последней отчетности в распоряжении биржи почти 7 трлн. рублей.

Интересно, что капитал биржи всего 223 млрд рублей. А средств участников торгов в распоряжении – в 30 раз больше

Так или иначе, объем размещенных средств коррелирует с комиссионным доходом: чем больше денег заводят на биржу – тем выше комиссии за операции с ценными бумагами. Также и с остатками: больше клиентов – больше остатков - больше доходов.

Процентные доходы всегда составляли важную часть бизнеса биржи, но в отдельные годы они становились основным бизнесом. Так, в 2015-2016 и 2022-2023 годах доля процентных доходов превышала половину и биржа… становилась банком?

Чем выше ключевая ставка – тем выше доходы от размещения временно свободных средств. В период процентных сверхдоходов средняя ключевая ставка держалась выше 10%.

Несмотря на то, что прогноз часто менялся, в отдаленной перспективе ЦБ ориентирован на снижение ставки. И если (вернее когда) ключевая ставка вновь вернется на уровень 5-6-7% - доходы биржи снизятся.

Не верите? Посмотрите, что было с процентными и совокупными доходами биржи после «жирного» 2015 года: комиссионные хоть и росли двузначными темпами, но они просто компенсировали снижение процентных доходов.

Акции биржи уже на максимумах, а если верить ожиданиям снижении ставки - процентные доходы будут падать. Смогут ли комиссионные от заключения сделок компенсировать это?

Если верите, что ключевая ставка долго будет высокой, Биржа - бенефициар высоких ставок. Как и все, у кого есть деньги вместо долгов. Но похоже, что все уже в цене. Следует иметь ввиду эту особенность МосБиржи на будущее, когда мы будем на дне цикла снижения. А пока? - пока мы выбираем облигации

----

Спасибо, что читаете нас❤! Подписывайтесь на канал Кот.Финанс

Крутая компания, супер проекты, высокая доходность. Стоит ли участвовать своими деньгами?

Участвуйте в выборе компаний, которые мы разбираем в голосовании

· Размещение 7 марта, сбор заявок до 4 марта

· Объем: 6 млрд ₽

· Купон: ежемесячный 16,5-16,75% эффективная доходность до 18%

· Срок: 3 года, оферта через 1,5

Брусника – один из наших любимых девелоперов. Комплексная застройка, вся инфраструктура под боком, грамотное планировка квартир. Мы про такие компании говорим, что они делают мир лучше. Наш любимый проект на Первомайской в Тюмени из-за комбинации эко-решений и современной архитектуры.

Брусника быстро растет. А планы – еще амбициознее. Не такие невероятные, как у Кристалла.

Всегда начинаем с аудиторского заключения. Почему?

Первоклассный аудитор – бывший KPMG с безупречной деловой репутацией. Никакого негатива в заключении, только стандартные опасения о сложности учета выручки и определения промежуточной себестоимости. Компания активно растет, но не в разы. Рынок, безусловно, опережает.

Рентабельность отличная, и рейтинговое агентство это отмечает. Но долгосрочно – она снижается. Удивительно: рынок растет в цене, а маржа снижается! Мы не нашли пояснений убытков полугодия 2022. Возможно, сказалась неопределенность первого полугодия. Как у всех

На структуре баланса стоит остановиться подробнее: в активах преобладает собственное незавершенное строительство и рассрочки покупателям (как оказалось, достаточно популярная форма расчетов). В пассивах – перекрывающее их проектное финансирование.

Девелоперы всегда хитро считают долг: что проектное финансирование отдельно, ведь оно обеспечено проектами. Но нельзя забывать, что при остановке продаж – долг никуда не денется. Важная особенность эскроу: когда деньги (продажи квартир) перекрывают сумму кредита – банковская ставка всего 2-3%, т.к. банк выдает кредит именно из этих денег под свои гарантии. Если продаж недостаточно – ставка долга рыночная.

· сильный бизнес профиль, проекты. Видна сложная работа проектировщиков и высокое качество строительства

· первоклассный аудитор, высокий рейтинг и нет сомнений в цифрах

· кредиты обеспечены ликвидными метрами

· высокий отраслевой риск: строительство цикличная, рискованная отрасль с высоким долгом

· общая перегретость рынка недвижимости

· дисбаланс льготной ипотеки: она убивает рынок вторички, а порой чтобы купить новостройку – нужно продать старую квартиру. И все морозится на этом этапе

· высокий долг: мы не верим в замещение кредитов – метрами. Это долг и его нужно оплачивать. У любой строительной компании высокий долг. Строительство – бизнес банков

· дивиденды: строительство очень капиталоемкий бизнес, но собственники в среднем распределяют половину прибыли.

Мы скептично относимся к перспективам строительного рынка, и как следствие – к амбициозным планам Брусники утроиться. Но высоко оцениваем качество проектов компании, обеспеченность землей и какую-никакую вертикальную интеграцию. Выпуск интересный ставкой и не интересный сроком. Но мы участвуем.

----

Спасибо, что читаете нас❤! Подписывайтесь на канал Кот.Финанс